4.3 我国保险业的现状分析

我国的保险业,1937年就成立了中国保险集团,然后从1949年10月成立至今经历了一个建立、发展、取消、恢复、壮大的过程,从1979年中国人民保险公司恢复国内保险业务并于1984年从银行正式分离至今,我国保险业有了飞速的发展。1990年代中国保险市场已经实现了主体的多元化,平安保险、中国人寿保险、中国再保险等相继成立,同时国外保险公司友邦保险等外资保险公司进入中国。1995年10月,中国《保险法》的正式实施,标志着中国保险市场的法制化建设又上了一个新台阶。

1.我国保险业的发展现状

(1)保险业务高速增长,市场规模持续大幅度扩大。从保险市场的供给上看,无论是财产险、人寿险还是再保险,其供应的保险品种都有显著增多,由1980年代的几十种增加到现在的600多种,承保金额也已具备相当规模。自1992年以来,我国保险业每年以超过百亿元人民币以上的速度增长。1990—2003年保费收入年均增长率在30%以上,远超过同期GDP增速。目前行业布局是40%非寿险、60%寿险。1994年全国总承保金额为11.2万亿元,1995年达到14万亿元;2004年全国保费收入4 318.1亿万元,同比增长11.3%,保险收入占GDP3.4%,保险密度(国民人均保费)332元。在保费收入中财产保险业务增长较快,达到了1 089亿元,同比增长25.4%;2005年1—8月份中国经济继续保持快速增长势头,在经济快速增长的同时,保险市场也相应增长,全国保费收入3 352.35亿元,同比增长12.52%,保险赔款、给付总额714.83亿元,同比增长13.08%[1]。

(2)垄断格局被打破,市场主体实现了多元化。我国保险市场供给主体也不断增多。1986年以前,为中国人民保险公司独家垄断经营阶段;1986年以来,股份制保险公司先后成立,开始打破中国人民保险公司垄断经营的局面;1988年之后,国家又陆续批准了平安、太平洋保险公司等两家全国性、综合性保险公司以及新疆生产建设兵团农牧业保险公司等三家区域性保险公司;1992年以后,保险市场逐步对外开放,国内专业性的股份制保险公司也相继成立;1996年底又陆续有华泰、新华、美国友邦、东京海上、中宏等多家保险公司获准成立。原来完全由中保、平安、太平洋三家公司占据的市场也在不断细分,市场效率不断提高,保险市场正在经历着由寡头垄断到多方竞争的过渡阶段,市场主体的多元化为保险市场的发展创造了条件。同时从保险市场中的市场占有份额来看,初步形成了以中国人民保险公司为主导,多家保险公司并存的市场格局。目前我国保险市场上外资保险公司已达到37家,另外还有3家正在筹建。

(3)保险市场的建设卓有成效,市场运行和经营正在逐步规范。1995年1月开始实施的《中华人民共和国保险法》是规范保险市场行为的基本准则,它意味着保险体制改革取得了重大发展。《保险法》确立了股份制为我国保险企业的基本组织形式,确立了财、寿险分业经营的原则。近年来,保险公司的经营逐渐规范化、现代化,财、寿险分业经营,电脑和网络在公司日常经营中的普遍运用已初见端倪。而从1998年11月中国保监会成立以来的情况来看,建设和完善中国保险市场体系的步伐正在加快,一个体系完整、门类齐全、法规健全的中国保险市场体系正在建立。

(4)中介机构不断发展。作为保险市场不可或缺的重要组成部分,保险中介对于促进我国保险事业的健康发展有着举足轻重的作用。经过几年的艰难起步,目前我国的保险经纪公司已经成功地完成了许多大型保险项目的风险评估和保险安排,代理公司的业务也逐步增长。来自保监会的资料显示:截至2004年底,全国共有专业保险中介机构1 298家,全国保险公司通过保险中介渠道实现保费收入为1 555.42亿元,约占全国总保费收入的66%,专业保险中介机构的数量已经远远超过了保险公司数量[2]。

(5)国民经济稳定增长,保险市场潜力巨大。有关实证分析表明,1985年以来我国保费收入的增长与国民经济的发展之间存在着相当稳定的关系,保险需求弹性目标值范围一般在1.015—1.058,普遍具有大于1的倾向。1999年以来我国经济平均增长速度超过7%,全国保费收入保持快速增长,我国保险市场成为世界上增长最快的保险市场之一。同时,我国城乡居民的储蓄存款余额中75%以上为定期存款,而储蓄存款特别是其中的定期存款本身就是商业保险潜在的市场资源。在社会保险覆盖面窄的情况下,人们出于未来养老、医疗、子女教育的压力,势必会对原有的偏重储蓄的金融资产结构进行必要的调整,增加对商业保险的投入。如果居民将其储蓄存款的5%用于购买商业保险,其形成的市场规模将相当可观,这也正是众多国外保险公司看好中国保险市场的一个重要因素。

2.我国保险业发展中存在的问题

尽管我国保险业的发展速度和规模、保险市场秩序等也都在建设和完善之中,但是与国外保险业相比较,我国保险毕竟起步晚且受到一定程度的损害,保险业真正发展不过是近十多年的事情,保险市场还远不能适应市场经济发展的需要和走向国际化的需要,主要表现在以下几个方面:

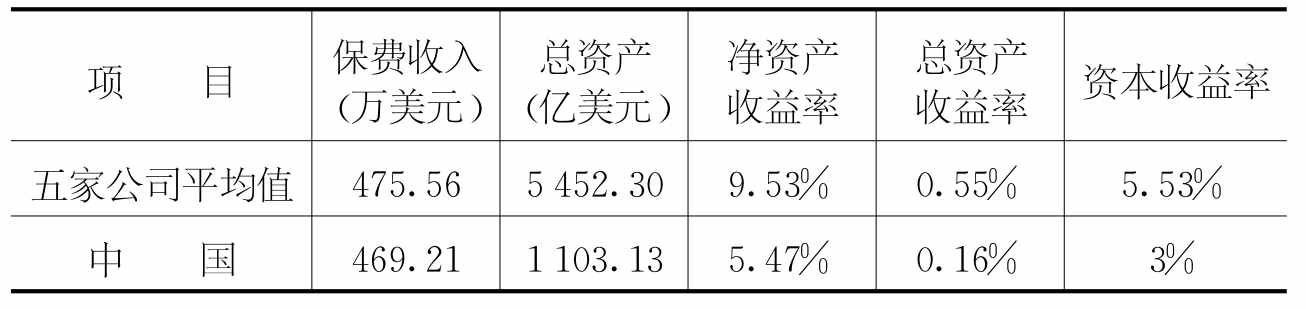

(1)发展总体水平偏低。按照保险业发展的规律,保费收入一般占当年国内生产总值的3%—5%。就目前西方发达国家而论,年保费收入一般都占本国国内生产总值的8%—10%左右,而我国1998年保费总收入约仅占国内生产总值的1.5%,在世界排名70位左右。2000年,世界平均保险深度为7.84%,中国保险深度为1.8%,世界排名第61位,2000年世界平均保险密度为385.4美元,中国保险密度为15.2美元,世界排名第73位。现在我国只有保险公司70多家,但英国有800多家,美国有5 000多家,我国香港地区有200多家。保险业总资产到2005年9月底,只有14 377亿元,不到2 000亿美元;我国保险深度,即保费占GDP的比重,只有3.4%,世界平均是8.1%[3]。我国的保险密度,即人均保费支出只有36美元,世界平均达到470美元。因此,扩大规模仍然是保险业的重要任务。

表4-1 2003年世界500强中排名前五位的保险公司与我国保险业财务状况对比表

资料来源:李建伟、杨琳,“我国保险业的风险与对策”,国研网。

(2)市场垄断程度高,竞争主体数量少。虽然我国保险市场供给主体在不断增多,但是从我国目前保险市场的情况分析,中国人民保险公司、中国人寿保险公司、中国平安保险公司、中国太平洋保险公司四大保险公司已经占有目前我国保险市场份额的96%。而其中,国有独资的人保、中国人寿则几乎占去保险市场份额的70%。中国人寿占去了寿险市场份额的77%,人保占去了财险市场的78%。而机动车险市场中仅中国人民保险公司一家就占82%[4]。这就是说,我国保险市场虽然初步形成了竞争的格局,但这种以国有独资保险公司高度垄断市场的局面,特别是以少数几家保险公司寡头垄断市场的局面,是目前我国保险市场的特点之一。

(3)保险业产业结构不够合理,中介和再保险市场发展滞后。目前,我国保险市场上各家保险公司已经开发和销售的产品品种并不少,但产品结构雷同和保险责任不足,不能满足投保人多方面、多层次的保险需求。经营成本过高,保险基金投资收益低,严重影响了保险业的竞争力。而我国大部分保险中介机构专业化程度不高、服务意识不强,限制了规模上的扩张,经营不规范,市场形象不佳,不利于保险公司和保险中介的长期合作与发展。另外,十几年来,我国重视直接保险市场的建设,忽略了对再保险市场的培育,导致国内保险人所承担的风险不能得到妥善处理,分保计划安排不当而经常造成损失;同业间信任不足,再保险行为不规范,外币保险业务过分地依赖国外再保险市场。

(4)经营机制和管理体制落后,影响了其竞争力。国有制保险公司在我国保险业具有举足轻重的地位和作用,但是,长期以来其存在体制落后、机制不活、偿付能力不足等问题,严重制约了我国保险业的健康发展。对保险的经营还处于粗放式经营阶段,而我国保险业从业人员中真正受过系统保险专业教育又有保险专业水平的保险专业人才不到30%,专业人才奇缺,更加影响了我国保险企业的内部活力和外部竞争能力。

(5)保险监管落后,市场规则有待完善。我国的保险监管目前还基本上处于被动的监管状态,监管工作的科学性、系统性、前瞻性不够。对于关系到保险行业稳定的偿付能力、资产负债质量、再保险安排等重要方面的监管力度不够。至于在法律法规建设方面,还缺乏严密、完善的成套法律法规。随着我国保险业的迅速发展以及加入WTO,现有的保险法律法规在许多方面已经明显不适应我国保险业的发展要求。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。