案例2 转递类资产证券化:“珠海大道”资产证券化

根据基础资产的现金流重组不同,资产证券化可以分为过手型(Pass-through)和转递型(Pay-through)两种。

过手证券(Pass-through Securities)代表着对具有相似的到期日、利率和特点的资产组合的直接所有权,它不属于发起人的债务义务,通常情况下实现表外处理,不在资产支持证券发起人的资产负债表上反映。转递证券(Pay-through Securities)的偿付现金流来自基础贷款债务人归还的本息,它对基础贷款组合产生的现金流进行了重组,使证券本息的偿付机制发生变化,以满足对风险、收益、期限等具有不同偏好的投资者,转递证券因采用了现金流重组技术,可以设计出许多特征各异的品种。

一、转递证券资产证券化的特点

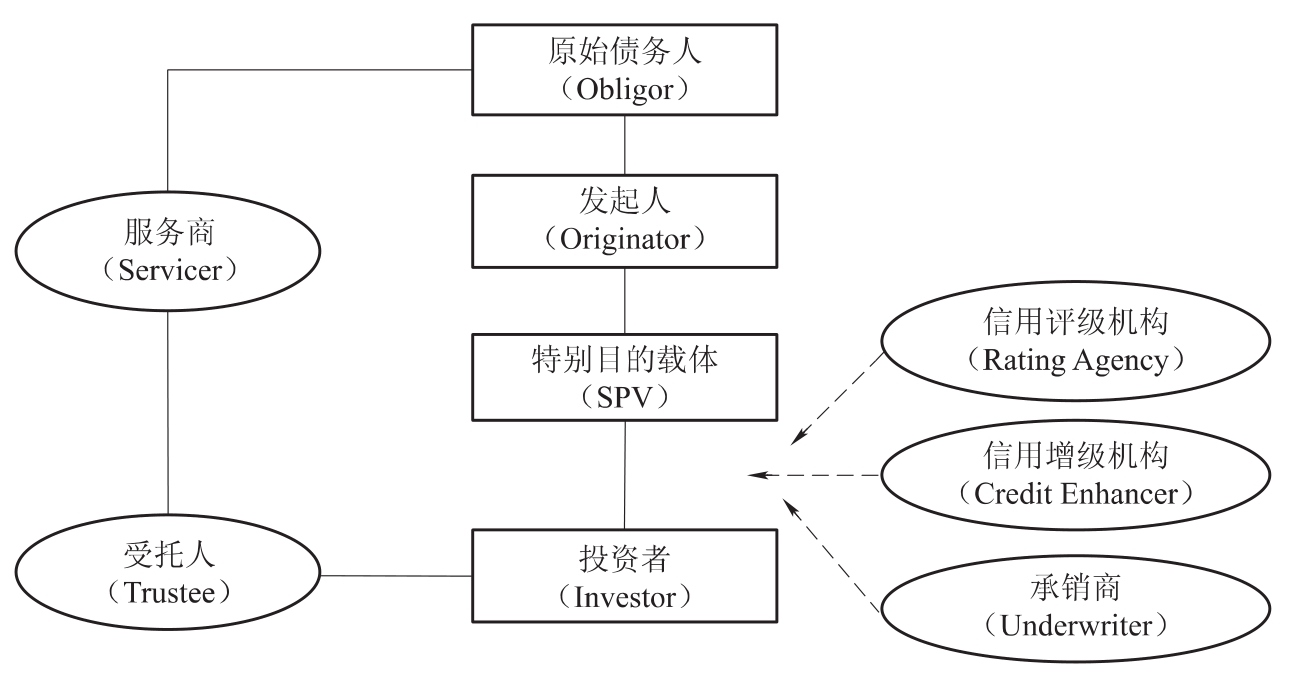

一般地,完成一次资产证券化交易,需完成如下运作步骤:(1)确定基础资产并组建资产池;(2)设立特别目的载体;(3)资产转移;(4)信用增级;(5)信用评级;(6)发售证券;(7)支付对价;(8)管理资产池;(9)清偿证券。资产证券化的一般流程如图5-4:

图5-4 资产证券化的运作流程[3]

证券发行人也即SPV从发起人处购买支持资产并对其进行组合和包装,经信用增级和信用评级后,凭以发行转递证券。在转递证券结构中,支持资产保留在SPV的资产负债表内,是SPV资产,但SPV应将其抵押/质押给债券投资者。债券存续期间,支持资产产生的现金流优先用于债券的本息偿付。服务商负责将支持资产的收入及时支付给受托管理人,再由受托管理人按证券发行条件支付给债券持有人,SPV应就证券的收益对受托管理人进而对证券持有人负责。

在转递证券的债权债务关系中,SPV是证券的债务人,投资者是证券债权人。受托管理人与证券投资者之间形成代理的法律关系,受托管理人代表投资者对SPV行使证券债权和支持资产抵押/质押权。在SPV不能如期支付证券本息时,受托管理人应通过对支持资产行使抵押/质押权或要求证券保证人承担保证责任等方式确保证券的偿付,以维护证券投资者的利益。

二、“珠海大道”资产证券化

下面以“珠海大道”的资产证券化为例来对转递证券的实际操作进行分析。

(一)项目背景

“八五”期间,根据广东省制定的珠江三角洲经济发展战略部署[4],珠海把全市经济工作的重点放到建设决定珠海命运的以港口为龙头的交通、能源、通讯等基础工程项目上来,为吸引外来投资和为珠海经济未来发展创造良好的投资环境。但是要完成这些基础设施,需要大量资金,珠海市经济规模有限,大量资金要靠非财政渠道筹集。

珠光集团有限公司是珠海市属企业,是珠海市在香港和澳门惟一的窗口公司,除了公司的自身发展外,还肩负为珠海市的基建项目融资的责任。在两年的时间里,珠光集团在境外进行了广泛接触和探索,在摸索过程中,通过分析比较,最终选择了珠海大道项目,用珠海大道的预期收益作抵押,发行全球债券。

(二)项目运作程序

1.确定资产证券化的标的资产,并评估其资产价值

为了使评估具有专业水平,聘请了国际上著名的交通项评估公司施伟拔公司为珠海大道未来现金流进行了专业评估。该公司分析了影响珠海大道未来现金收入的各种因素,并做了敏感性分析,最后得出评估报告。

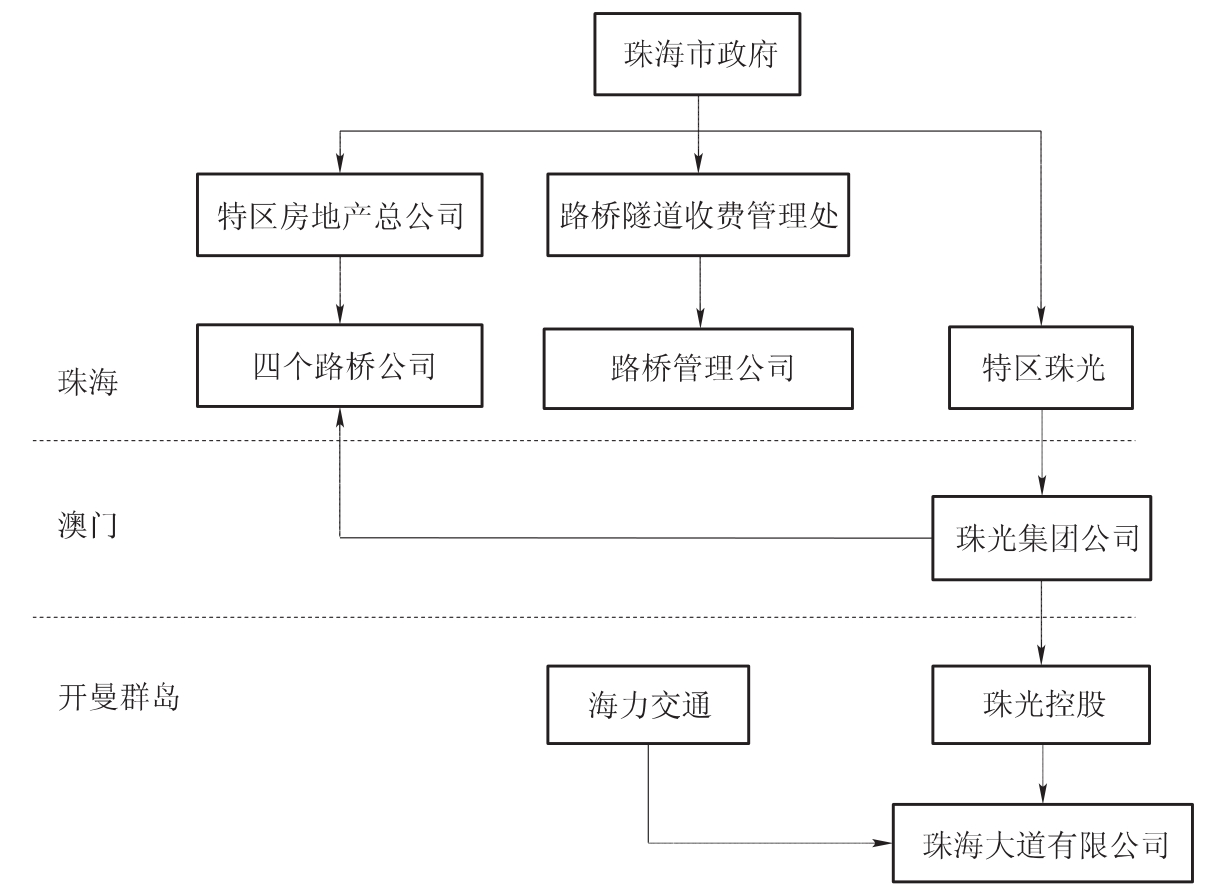

2.组建特设信托机构(SPV),将资产转让给SPV

发起人珠光集团在开曼群岛设立了一个以资产证券化为惟一目的、独立的实体珠海大道有限公司,作为资产证券化融资的载体。然后,以合同形式将其属下的四路桥公司的未来经营收益权出租给该珠海大道有限公司[5]。

3.设计信用增级

根据珠海大道项目特点,该项目采取了如下信用增级措施:(1)以预期未来收入为基数,用保守的预期收入估计数去实际发行证券。(2)在银行设立一个专门的现金弥补账户,当未来收入不足预期,由特定的其他来源的资金给予弥补,以保护投资人权益。(3)将证券分为优先级和次级两种。(4)以第三方信用作部分支持。(5)股权抵押和合同权益抵押。这些提高信用安全性的手段使得证券成功发行得以保障,并为评级中获得优于原资产拥有人企业的级别打下了良好的基础。

4.进行信用评级

为了便于推销债券,珠光集团聘请了国际上两家著名的评级公司标准普尔和穆迪公司对项目进行了评级。

5.由承销商带领发债人到各地进行路演,向潜在的投资者推销债券

6.选定托管银行,签订交易文件,交收发债资金

(三)项目组织结构和交易结构(见图5-5)

图5-5 组织结构[6]

(四)项目评价

从珠海大道项目组织结构和运行程序来看,完全符合资产证券化的要求。该项目有资产原始权益人、投资银行、SPV、托管银行、投资者、信用评级机构、担保机构、律师事务所、会计师事务所等。

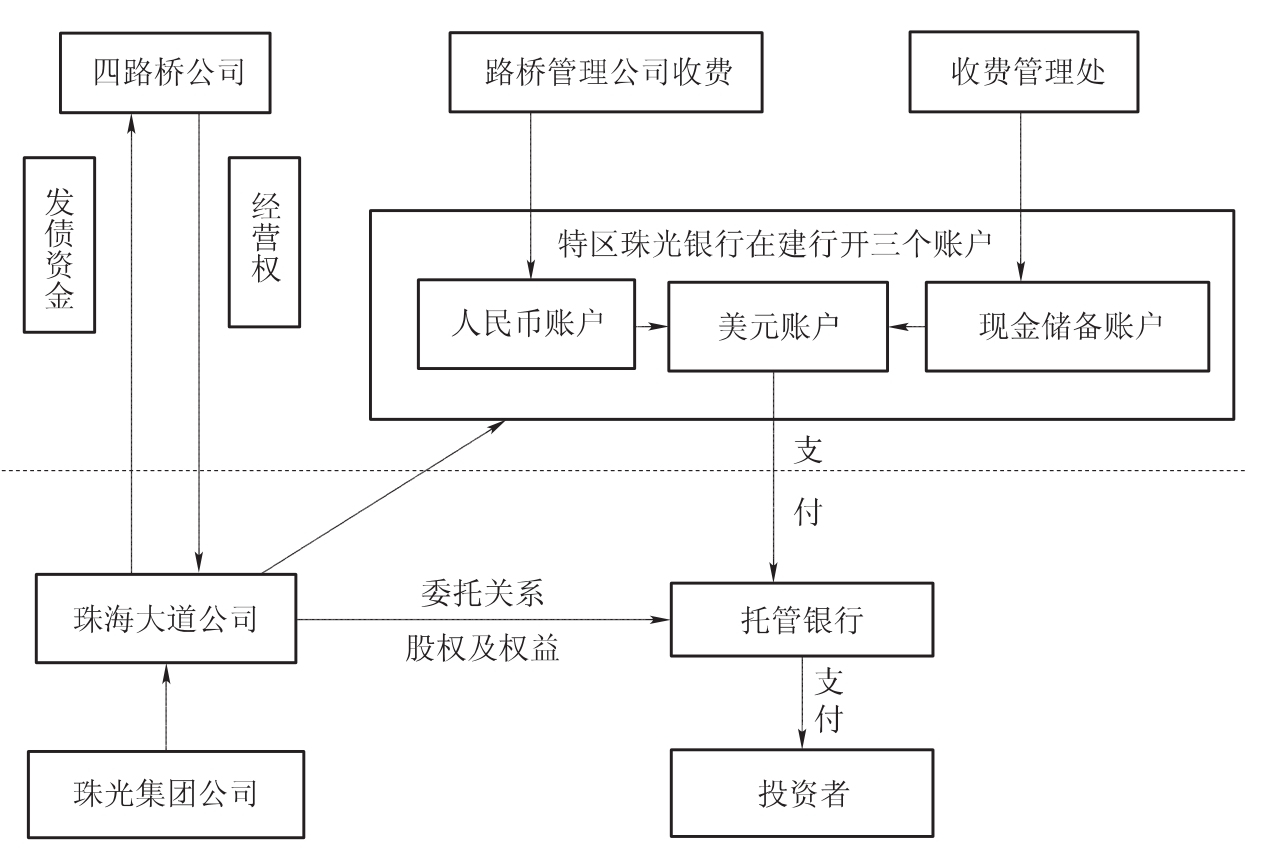

从珠海大道项目交易结构来看,它具备了资产证券化的主要特征,属于资产证券化中的转递证券,可以说是一次典型的转递类资产证券化融资(见图5-6)。珠海大道项目以珠海大道为标的物,将珠海大道项目预期路桥费收入以证券形式出售给境外投资者,这样一种安排是与资产证券化筹资思路相吻合的。为了税收上的便利,珠光集团在开曼群岛设立了特设发债机构珠海大道有限公司,该公司是专门发债工具,本身没有实物资产,也不经营具体业务,不能引起除发债之外的其他债务。这一结构安排同国际上资产证券化中的SPV相类似。四个路桥公司联合将其拥有的珠海大道出租给SPV,这种结构虽然不同于大多数证券化中“真实出售”,但它仍然属于资产证券化中的一种无追索权借款结构。为了提高债券的信用级别,项目结构采取了很多信用提高措施。由于该项目是国内基建项目首次在境外资本市场成功融资案例,该项目可以作为国内基建项目资产证券化的范例。

图5-6 交易结构

三、总结评价

结合上面这个案例,我们在对资产进行证券化时如果采用转递型这种方式时,主要考虑因素是:资产的现金流量特性、资产的风险性、税赋条件与会计处理规定,以及市场需求。

1.资产的现金流量特性

基础资产的现金流特性常对资产证券化交易的设计有决定性的影响,期限较短或者很不稳定的基础资产多用转递型证券化结构。如果资产的现金流量到期日很长,难以满足投资者对不同期限的需求,也可以采用转递型资产证券化结构。

2.资产的风险性

当资产的风险性很高时,常需通过现金流量的重新安排来创造较佳评级的证券等级,也就是采用转递型[7]。

3.税赋条件与会计处理规定

在不同的国家,由于税法规定的不同,过手型和转递型可能有不同的税收条件,会计处理的要求也可能不同,因此,资产证券化的发起人会选择对其有利的资产证券化方式[8]。

4.市场需求

当以上因素对过手型和转递型都合适时,市场需求便是最后的选择依据。发起人是否以转递结构发行债券,需要看市场对于投资期限较为确定的长、短期债券是否有强烈的需求。

总之,在我国开展证券化的初期,应首先选择过手证券,因为它更符合投资者的习惯,比较容易接受。但是过手证券只是简单地将资产池中的现金流传递给投资者,没有进行现金的重组。从发达国家的经验来看,慢慢地这种结构就对投资者失去了吸引力。所以在大规模开展资产证券化后,条件成熟时,可以陆续发行转递型证券,并逐渐成为主流品种,毕竟转递型证券可以满足长期、短期的,喜好风险、厌恶风险的各类投资者的需求。当然,这必须等过手证券发展到相当规模,投资者已能完全接受这种新型投资工具时才可以。随着我国资本市场的发展,转递型证券必然有一番广阔的发展前景。

(供稿人:杨奔修改人:杨帆/袁柏华)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。