5.4.3 进口市场结构效应实证结果

从表5.9分析结果可知,在统计意义上,利用进出口国(地区)国内生产总值、进出口国(地区)双边实际汇率、中国的外商直接投资解释我国从主要贸易伙伴的进口贸易流量取得了较好的效果,满足分析要求。总体来看,GDP与进口的回归关系非常显著。我国实际汇率变动与从上述国家(地区)进口贸易的关系也十分显著,但方向与预计的并不相同。我国从贸易伙伴的进口与实际汇率短期大多呈现负相关关系,表明我国实际汇率升值有利于进口发展,但长期正向效应开始显现。

这是由于:①我国的进口有相当一部分属于加工贸易的进口,即进口的目的是为了出口。人民币升值降低了我国的出口能力,自然也就降低了我国这部分的进口。甚至我国的非一般贸易进口,也有相当比例服务于出口生产部门,受人民币升值的负面影响。②自20世纪80年代以来,我国的贸易政策体现出“奖出限进”的政策,出口往往受贸易目的地国家(地区)需求与政策作用,由于我国贸易目的地国家(地区)多数是市场经济国家(地区),汇率作为价格变量的调节作用较为明显。而进口则由我国进行调节,我国政府出于多重考虑,往往对进口进行数量控制,包括外汇管制,从而扭曲了汇率作为价格杠杆对我国商品进口的调节作用。③从长期看,本币汇率升值提高了本国货币对国外商品的购买能力,有利于进口发展,我国存在一定比例的以国内生产与消费的进口,且这一比重逐渐加大。④我国的外汇管理制度与外汇市场不健全,不利于我国进口贸易的发展。

在我国的进口贸易中,并不是以人民币进行交易,而是进口商首先从我国的外汇部门,即从事进出口业务的银行,如中国银行等,换取美元外汇。而我国从事进出口业务的银行则是从出口企业向这些银行强制存入的外汇中获得外汇,且银行不能保存较大数量的外汇,大量的外汇成为统一的“外汇储备”,因而我国的进口必须以出口的发展才能发展。

这几个方面因素使得我国的进口贸易呈现出与预期不相一致的汇率变动效应,正是我国进口贸易特征的反映。即使如此,采用截面时间序列对我国主要进口贸易伙伴的进口贸易量的汇率变动效应进行分析,仍然可以揭示我国与主要进口伙伴贸易关系的一些特点。我国的FDI对于进口的关系不十分显著,总体来看作用较为微弱。由于ln(REERCi,t)中包含了ln(REER)的因素,因此我国实际汇率对进口的作用仍需要将两者结合来考察。在ln(REERCi,t)和ln(REER)中分离出进出口国的实际汇率,可以得到表5.9。

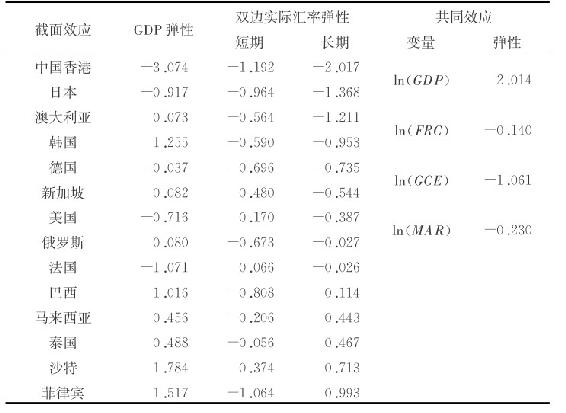

表5.9 进口市场结构效应面板实证结果

表5.10 进口市场结构效应面板实证拟合优度

表5.9显示了以我国14个贸易伙伴度量的,人民币双边实际汇率变动的进口贸易市场(来源)结构效应。考察我国从上述国家或地区的进口的短期与长期人民币实际汇率变动弹性,总体以弹性负相关效应为主,证明我国的进口与一般满足国内需求型的进口的差异;部分进口贸易伙伴的实证检验(T检验)结果不显著。这反映了我国进口贸易,由于我国进口市场需求,较国外进口市场需求存在特殊性,而相对实际汇率变动的敏感性较低。

将进行上述国家或地区的进口的长期人民币实际汇率变动弹性进行排序,可以发现一个有趣的现象,即我国从发达国家与“四小龙”的中国香港、新加坡的进口,人民币实际汇率长期进口效应的弹性系数为负;而从东南亚等发展中国家的进口,人民币实际汇率长期进口效应的弹性系数为正。将上述贸易伙伴分为6组进行考察。首先,中国香港地区。我国大陆从香港地区进口的人民币实际汇率变动弹性负向最大,长期弹性达到2以上,表示人民币实际汇率升值(贬值)将大大抑制(促进)我国大陆从香港地区的进口。其次,日本和韩国。我国从这两国进口的人民币实际汇率变动弹性均为负值,且长期弹性远大于短期弹性。再次,西欧国家(德、法)及澳大利亚及俄罗斯。我国从这些国家的进口实际汇率短期弹性和长期弹性的差异很大,适宜作单独分析。第四,美国和新加坡。我国从美国和新加坡进口的双边实际汇率短期弹性为正,说明人民币实际汇率升值(贬值)对美国和新加坡向我国出口具有一定的促进(抑制)作用,但长期双边实际汇率弹性为负值,且系数更大,滞后一期的显著性也更高。第五,巴西,以及马来西亚、泰国和菲律宾。我国从这些发展中国家的进口,双边实际汇率的短期弹性为负,而长期弹性为正,表明我国人民币实际汇率相对升值(贬值)在长期内将促进(抑制)我国从发展中国家的进口。第六,沙特。我国从该国进口的双边实际汇率弹性,长期与短期均正值,表明升值(贬值)的促进(抑制)作用较为明显。

考察我国经济增长与我国从主要贸易伙伴的进口的影响,由模型得到共同的弹性系数2.01,表明我国经济增长与我国进口贸易发展有显著的正向相关关系,我国经济增长1个百分点,促进我国向这些伙伴国(地区)的出口增长2.01个百分点。实证结果显示,我国政府支出在我国经济总量(GDP)的占比(代表国内消费结构)对进口的影响,发现有显著的负向作用,表明我国政府采购趋向更多使用国内产品,对进口产品的依赖逐渐减少,而我国其他支出(如居民消费支出)则更倾向于使用进口商品。实证结果显示,我国的外商直接投资在我国经济总量(GDP)的占比(代表资本来源结构),对我国进口的影响,也有显著的负向作用,表明随着外商直接投资的增加,FDI企业的生产与消费更多使用我国国内的产品。而实证结果显示国际市场的发展同样对我国出口具有明显的负向作用,但不显著,表明国际市场变化对我国进口的作用并不显著。

考察进口来源国(地区)经济增长,即其生产发展对我国从该国(地区)进口的影响,可以发现其效应差异很大,如中国香港、法国、美国的负相关系数极大,表明对中国大陆市场的出口贸易,并不是这些国家和地区经济发展的动力。香港地区是我国出口的重要转口港,但对于我国进口的作用正在减弱。这也表明,美国、法国的对华出口,对其经济发展的意义并不明显。而正相关性较高的国家是沙特、菲律宾、韩国、巴西等国家,显示这些国家的经济增长与我国的进口正相关性较高。表明我国的进口,或与我国类似进口增长的市场开发,是这些国家经济发展的动力。韩国、菲律宾是我国重要的进口来源,对中国市场的依赖程度较高。沙特是我国最重要的石油进口来源地,我国对中东地区的能源依赖不断加大。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。