5.3.3 出口市场结构效应实证结果

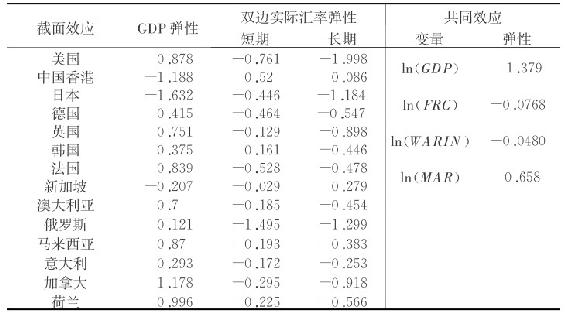

从表5.4分析结果可知,利用进出口国(地区)国内生产总值、进出口国(地区)双边实际汇率、中国的外商直接投资等因素解释我国向主要贸易伙伴的出口贸易取得了较好的效果,满足分析要求。总体来看,GDP与出口的回归关系非常显著,我国的经济发展(国内生产总值增加)有利于增加我国对主要贸易伙伴的出口,我国国内生产总值增长1个百分点,将拉动我国向这些国家的出口增加1.38个百分点,表明我国的出口贸易发展快于经济发展,出口对经济增长的拉动作用比较明显。我国实际汇率与出口的关系也非常显著,我国的实际汇率升值将抑制我国的出口增长,我国的人民币汇率升值不利于我国向主要贸易伙伴的出口增长。而我国的FDI与出口的关系不十分显著,总体来看作用较为微弱。由于ln(REERCi,t)中包含了ln(REER)的因素,因此我国实际汇率对出口的作用仍需要将两者结合来考察。在ln(REERCi,t)和ln(REER)中分离出进出口国的实际汇率。将影响我国对主要贸易伙伴出口的各因素总结如表5.4。

表5.4 出口市场结构效应面板实证结果

表5.4显示了以我国14个贸易伙伴国(地区)度量的,人民币实际汇率变动的出口市场贸易结构效应。将我国向上述国家或地区的出口的长期人民币实际汇率变动弹性进行排序。

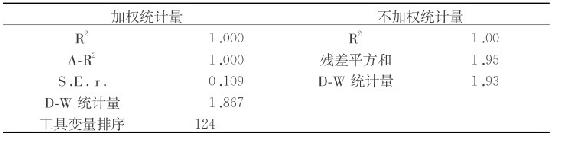

表5.5 出口市场结构效应面板实证拟合优度

可以将上述贸易伙伴分为三组来考察:首先是美国,我国对其出口的人民币变动的实际汇率负向弹性,无论短期还是长期均为最高,长期弹性达到2。其次是俄罗斯,其汇率变动的短期弹性达到1.5,而长期弹性相对较小,为1.3。再次是日本和西欧国家,以及加拿大和澳大利亚等发达国家,我国对其出口的人民币实际汇率负向弹性也较大,其短期弹性在0.2~0.5之间,长期弹性在0.4~1.2之间。人民币实际汇率升值(贬值)对我国向这些国家的出口的抑制(促进)作用也较为明显。第四是韩国,人民币汇率变动与我国对韩出口表现出短期的正相关性,且长期负向弹性也较小。第五是东南亚的马来西亚,我国对其出口的人民币变动的实际汇率负向弹性较小,短期为0.19,长期为0.38。第六是中国香港地区,以及与我国经贸与政治文化关系密切的东南亚国家新加坡。我国大陆对香港地区和新加坡出口的实际汇率长期弹性为正向相关关系,尤其香港地区的正向相关系数较大,其短期弹性也表现为显著的正向相关关系。总体可以认为,我国大陆地区与两地的出口受汇率变动的影响作用与其他市场相异。

考察我国经济增长与我国对主要贸易伙伴的出口影响,由模型得到共同的弹性系数1.38,表明我国经济增长与我国出口发展的正向相关关系较高,实证结果显示我国经济增长1个百分点,促进我国向这些伙伴国(地区)的出口增长1.38个百分点,促进作用非常显著。国际市场的发展同样对我国出口具有明显的正向促进作用,实证结果显示以世界主要贸易国(地区)的出口代表的市场容量增长1个百分点,促进我国向主要贸易伙伴国(地区)的出口增长0.66个百分点。实证结果也显示,我国的劳动力要素成本相对于资金成本上升,以及我国外商直接投资在经济中的占比提高,与我国向上述贸易伙伴国(地区)的出口发展有显著但非常小的负向线性关系。以贸易伙伴国(地区)经济增长代表该国(地区)市场需求的扩张。中国香港地区、日本表现为较大的负相关,尤其日本的GDP负向弹性系数达到1.63,而新加坡也表现出一定的负相关。而我国对其他计量分析的国家(地区)的GDP弹性则均为正值,在0.29~1之间,表明随着该国(地区)经济的发展,对我国商品的依赖程度加大。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。