5.5.3 贸易收支市场结构效应VAR模型的实证结果

本章考察由VAR分析获得的脉冲响应函数和方差分解图,考察双边实际汇率与贸易收支的关系。

(1)贸易收支市场结构效应脉冲响应函数

脉冲响应函数考察模型系统受到某种冲击时对系统的动态影响,即一个内生变量的冲击给其他内生变量所带来的影响。在以一贸易伙伴与我国的贸易收支、双边实际汇率为内生变量;以要素价格比和外商直接投资占比为外生变量的系统内,探讨脉冲响应函数,本章将重点放在了双边贸易收支和实际汇率的相互冲击上。本章采取了一般的(Generalized Impulses)脉冲响应分解形式获得脉冲响应函数,其结果如表5.16所示。

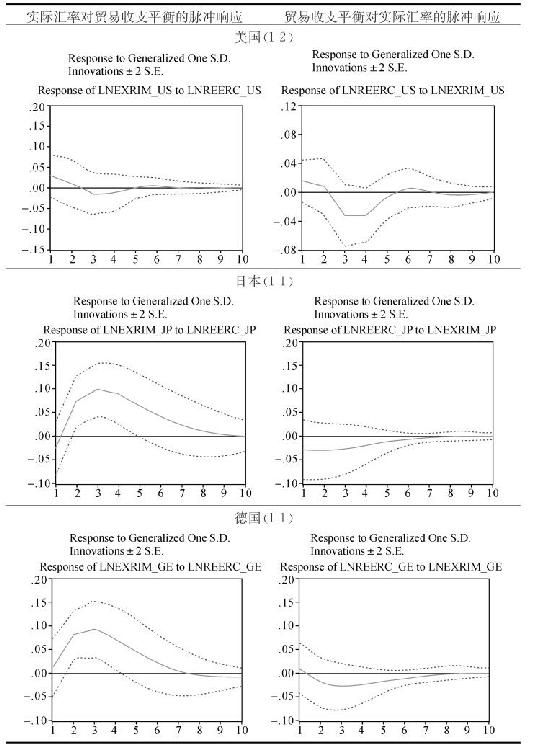

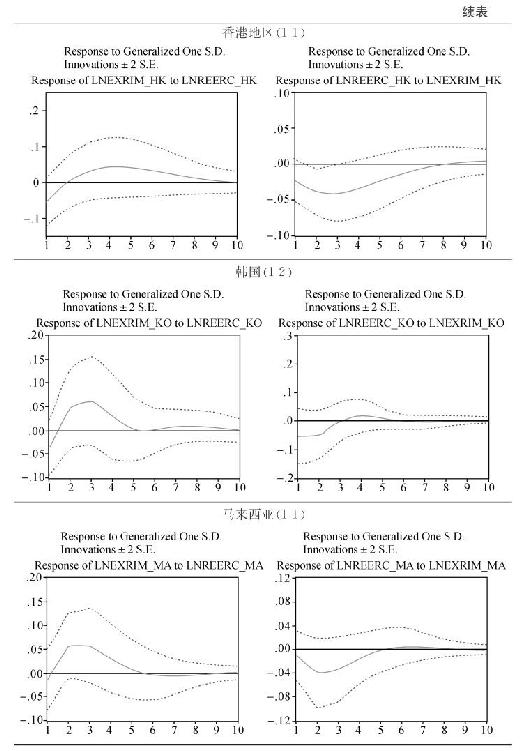

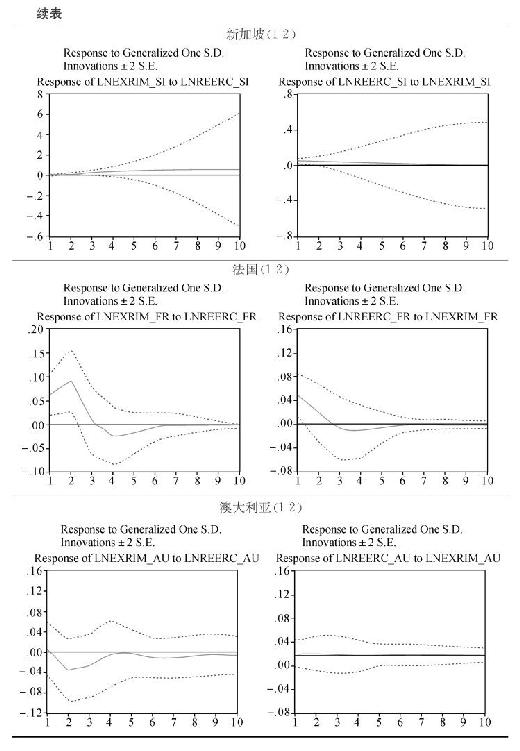

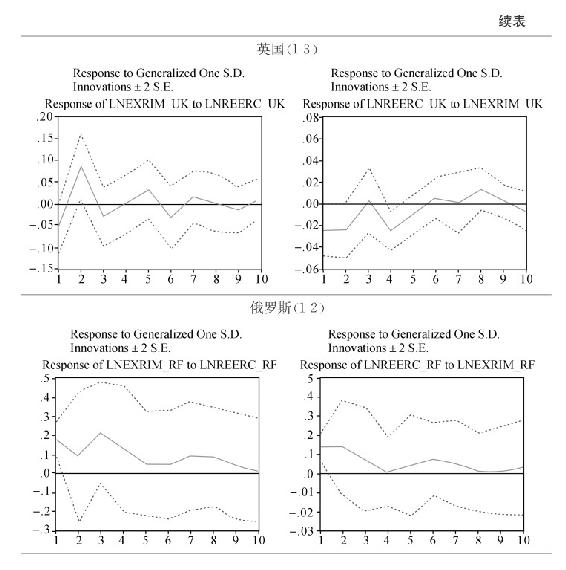

表5.16 贸易伙伴收支市场结构效应实证的VAR脉冲响应图表

从以上分析脉冲响应函数的分析结果看,大致可以将我国与贸易伙伴的双边贸易收支与双边实际汇率的关系分为以下几类来考察:以双边ln(REERi)代表实际汇率,即降低ln(REERi),人民币实际汇率升值;ln(REERi)增加,人民币实际汇率贬值。

①美国、英国和中国香港,双边实际汇率对贸易收支冲击的负向响应较大且显著,而双边贸易收支对实际汇率冲击的正向响应小且不显著。

美国:当在本期给中美双边实际汇率一个正的冲击后,中美贸易收支的变动反映总体较为平缓,在前5期内有起伏波动,而在短期(6)内冲击的效应接近于0,总体有少许的正向促进作用,双边实际汇率冲击的10期贸易收支脉冲响应之和为0.015280(不足1/3个标准差,标准差为0.04832),非常不显著,总体表现为正向关系。这表明,中美汇率的变化不是影响中美贸易收支的主要变量,人民币汇率升值,只能较少地增加我国对美国的贸易逆差(或减少顺差)。而中美贸易双边实际汇率对中美贸易收支冲击的响应则显著得多,总体表现为负向脉冲响应关系,当在本期给双边贸易收支一个正的冲击,双边实际汇率迅速(第2期)作出负向的反应,其负向的效应较大,但持续时间也不长,在第5期左右趋向于0。总体来看,双边贸易收支冲击的10期实际汇率脉冲响应之和为-0.038754(达到0.7个标准差,标准差为0.05994)。这表明,中美贸易失衡将引起中美双边实际汇率的变化,由脉冲响应的方向可知,我国对美的贸易顺差将引起人民币汇率升值(ln(REERUS)下降),而我国的贸易收支逆差将引起人民币贬值。这与中美双边实际汇率不是中美贸易收支的原因,而中美贸易收支是中美双边实际汇率的原因的Granger因果性检验的结论一致。

英国:中国和英国的双边实际汇率与双边贸易收支的脉冲响应函数波动更大,但总体特性与中美一致。当在本期给双边实际汇率一个正的冲击后,贸易收支响应波动,在第3期之前表现为正响应,之后正负互现,但以正效应为主,并逐渐减小。10期贸易收支对实际汇率脉冲的响应之和为0.014392(为0.6个标准差,标准差为0.03484)。而当在本期给双边贸易收支一个正的冲击后,实际汇率效应首先响应为负,但有所波动,且在6期之后表现为正效应,10期总的正响应之和为-0.061517(两个半标准差以上,标准差为0.02280)。这表明,中英的双边实际汇率变动对贸易收支的影响较小,而中英贸易收支的变化,则能显著影响中英的双边实际汇率,即中国对英国的贸易顺差增加将推动人民币汇率升值,而中国对英国的贸易逆差增加将使人民币贬值。

中国香港:虽然大陆香港双边实际汇率与贸易收支的脉冲响应的基本特点与美国一致,但其差异性较为明显,即大陆香港双边贸易收支对实际汇率脉冲的正向响应较为显著。当在本期对大陆香港双边实际汇率一个正的冲击后,大陆香港双边贸易收支表现为正的响应,且维持的时间较长,在9期之后才趋于0,10期总的脉冲响应之和为0.131899(为0.6个标准差,标准差为0.21492)。表明大陆实际汇率的升值(ln(REERHK)下降)可以在一定程度上降低大陆对香港的贸易顺差,而贬值则扩大顺差。与中美一致,大陆香港双边实际汇率对贸易收支的脉冲负向响应非常显著,当在本期给贸易收支一个正的冲击后,实际汇率即表现为较大的负响应,且在8期之后才趋于0。10期总的脉冲响应之和为-0.177166(达2个标准差,标准差为0.08950)。表明大陆地区对港的贸易收支顺差增加将促使人民币对港币的升值,而贸易顺差的减少则促进人民币对港币的贬值。

②日本、德国、法国、马来西亚和韩国:双边贸易收支对实际汇率冲击的正向响应为显著较大,双边实际汇率对贸易收支冲击的负向响应也具有的一定显著性。双边汇率与贸易收支符合升值(贬值)—逆差(顺差)的关系。

日本:当在本期给中日双边实际汇率一个正的冲击后,中日双边贸易收支在第1期即表现为正的响应,且正响应的持续时间较长,在很长时期(10)后才趋于0。正向促进作用非常显著且幅度较大,实际汇率冲击的10期贸易收支脉冲响应之和为0.378176(达到2个标准差以上,标准差为0.18787)。这表明,中日双边汇率是影响中日贸易收支的主要变量,由冲击响应的方向看,人民币汇率升值(ln(REERJP)下降)将大幅度降低对日的顺差,而人民币汇率贬值则将增加我国对日的顺差。与美国相反,中日双边贸易收支对中日贸易收支冲击的响应也具有一定的显著性,总体表现为负向脉冲响应关系,即我国对日的贸易顺差将促进日元贬值,当在本期给双边贸易收支一个正的冲击,双边实际汇率的反应较弱,并缓慢(0-7期)由负向趋向于0,实际汇率对贸易收支冲击的10期总的响应为-0.122392(超过1个标准差,标准差为0.09767)。由脉冲的方向看,中日贸易符合人民币汇率升值(贬值)与我国贸易收支逆差(顺差)之间的一般逻辑相互作用关系。

德国:德国的情况和日本较为一致,当在本期给中德双边实际汇率一个正的冲击后,中德双边贸易收支在第1期即表现为正的响应。其在很长时期(7)后冲击的响应才趋于0。正向促进作用非常显著且幅度较大,实际汇率冲击的10期贸易收支脉冲响应之和为0.318957(达到2个标准差以上,标准差为0.15992)。这表明,中德双边实际汇率是影响中德贸易收支的主要变量,人民币汇率升值(ln(REERGE)下降)将大幅度降低中德之间的贸易顺差。而中德双边实际汇率对中德贸易收支冲击的响应也有一定的显著性,表现为负向冲击响应关系,当在本期给双边贸易收支一个冲击后,双边实际汇率的负向响应需要较长的时间回到趋于0,贸易收支冲击的10期实际汇率脉冲的负向响应之和为-0.066626(在1个标准差以上,标准差为0.05989)。这表明我国对德国的贸易顺差将引发我国对德双边汇率的升值。

法国:比较中日、中德,中国与法国的双边实际汇率与双边贸易收支的脉冲响应波动较大,但总体特性一致。当在本期给中法双边实际汇率一个正的冲击后,中法贸易收支迅速表现为较大的正向响应,但在3期之后转变为负响应,并在6期之后趋向于0,总体表现为正的响应关系。10期双边贸易收支对实际汇率的响应为0.113579(在1.5个标准差,标准差为0.07387)。这表明我国人民币汇率贬值有利于促进我国对法出口,而升值则将降低我国对法的贸易顺差。从双边实际汇率对贸易收支冲击的响应看,总体表现为负向响应关系,当在本期给贸易收支一个正的冲击后,实际汇率首先响应为正,但迅速(3期)表现为负,并逐步稳定为0,总体的负向响应较为明显。10期总的响应为-0.090919(负的1.8个标准差,标准差为0.05903)。这表明我国的贸易收支顺差增加将促使人民币的双边升值,而我国贸易收支逆差的增加则促使人民币双边贬值。

韩国和马来西亚:我国对韩国和马来西亚的双边实际汇率与贸易收支的脉冲响应也符合上述规律。贸易收支对实际汇率冲击的响应较为显著,当在本期给实际汇率一个正的冲击后,双边贸易收支表现为较显著的正的脉冲反应,并在一定时期内趋于0(韩国5期,马来西亚5期),10期实际汇率冲击总的贸易收支脉冲响应在较日德弱,韩国为0.135471,马来西亚为0.000452(均不足1个标准差)。而实际汇率对贸易收支冲击的响应也有一定的显著性,当在本期给双边贸易收支一个正的冲击后,双边实际汇率表现为负的响应,并迅速趋向于0(韩国3期,马来西亚5期),10期贸易收支冲击总的实际汇率响应为较弱的负相关(韩国为-0.100381,标准差为0.17001;马来西亚为-0.000498,标准差为0.00420)。

③澳大利亚:双边实际汇率对贸易收支冲击的响应不显著,而双边贸易收支对实际汇率冲击表现为显著的负向响应关系。当在本期给双边实际汇率一个正的冲击后,贸易收支迅速表现为负的响应,而负的响应在一段时期(4期)后有所缩小,但持续存在,10期贸易收支对实际汇率脉冲的响应之和为-0.105874(为0.6个标准差,标准差为0.16900)。而双边实际汇率对贸易收支冲击的响应则不显著。估计中澳双边实际汇率与贸易收支的脉冲响应关系,与所统计时期内中国从澳大利亚资源型产品(如铁矿石等)的进口依赖有关。

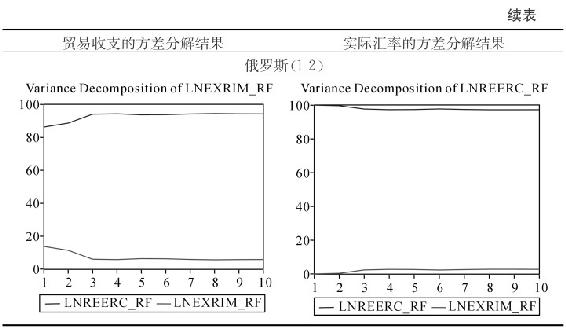

④俄罗斯:双边实际汇率对贸易收支冲击的正向响应较为显著,而双边贸易收支对实际汇率冲击的正向响应也较为显著。当在本期给双边实际汇率一个正的冲击后,贸易收支迅速表现为较大正的响应,且一直维持到10期才趋向于0。10期总的正响应之和为0.955386(略小于1个标准差,标准差为1.00279)。而双边实际汇率对贸易收支冲击的响应也为正,但不显著,在波动中趋于0。10期总的正响应之和为0.583836(略小于1个标准差,标准差为0.61440)。中俄实际汇率与贸易收支的脉冲响应关系与俄罗斯在20世纪八九十年代经历的动荡有关。事实上,卢布贬值(表现为俄中双边汇率贬值)时期是俄罗斯经济动荡的时期,对华贸易因而受到影响,这一过程与贸易收支的过程恰好一致罢了。

⑤新加坡:双边实际汇率与双边贸易收支之间的脉冲响应关系均非常不显著。虽然符合这一组的一般特征,但脉冲响应的方差非常之大,升值对顺差的抑制效应较不明显。当在本期给实际汇率一个正的冲击后,双边贸易收支表现为正效应,且在10期后趋向于0,但总体较弱,为0.550455(1/5个标准差,标准差为2.81144)。而双边实际汇率对贸易收支冲击的响应总体表现为负效应,当在本期给实际汇率一个正的冲击后,双边贸易收支表现为正效应与负效应相间,10期总的效应为-0.005459,非常不显著。这也许与中新贸易发展的不平稳(过于迅速),尤其是新加坡日渐成为我国新的转口地有关。

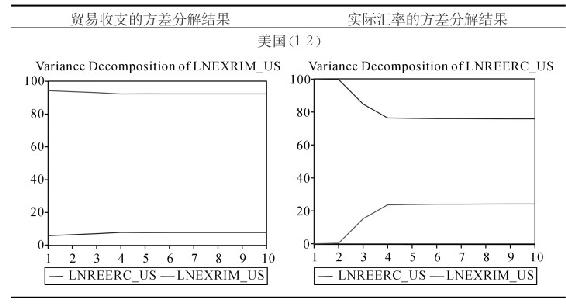

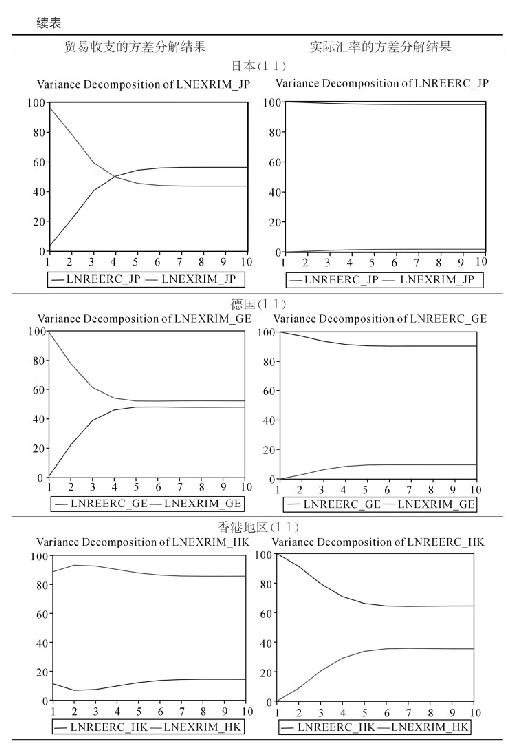

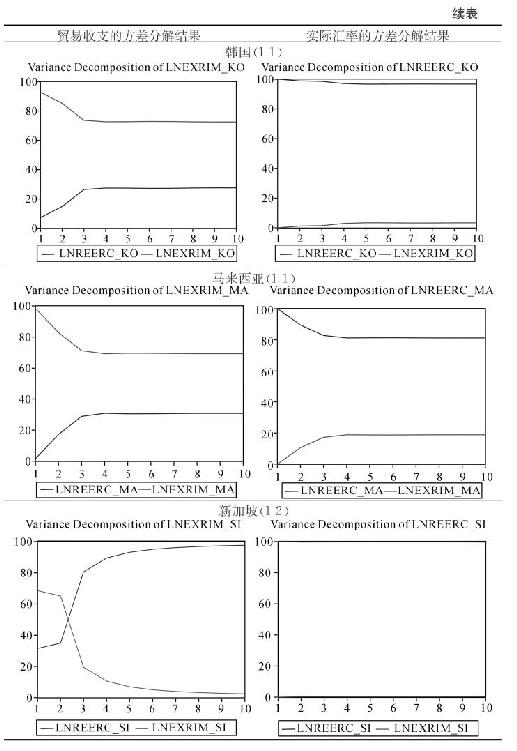

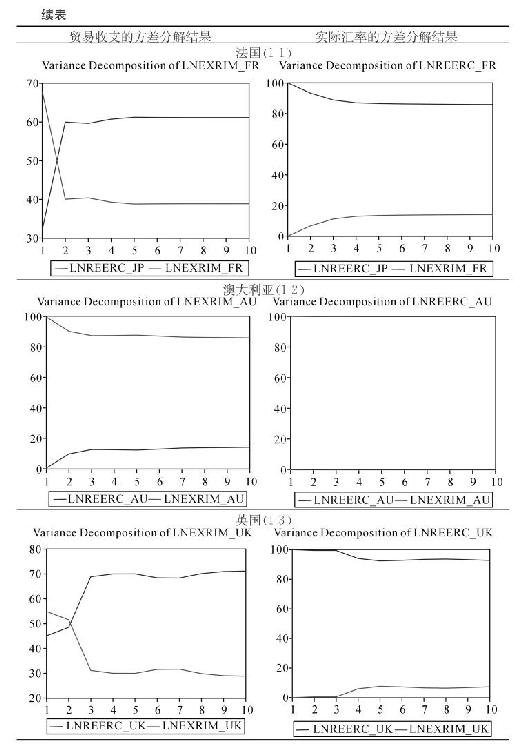

(2)贸易收支市场结构效应的方差分解

通过方差分解考察我国与贸易伙伴的贸易收支对双边实际汇率的贡献度。由以上方差分解图表可知,按照贸易收支对实际汇率的长期(10期)贡献度排序,为:澳大利亚(0.107%)<新加坡(0.356%)<日本(1.774%)<俄罗斯(2.667%)<韩国(3.286%)<英国(7.293%)<德国(9.566%)<法国(14.066%)<马来西亚(18.830%)<美国(24.158%)<中国香港地区(35.455%)。这一顺序代表了贸易收支变动引起双边实际汇率变动的可能影响程度。

表5.17 贸易伙伴收支市场结构效应实证的VAR方差分解图表

考察我国与贸易伙伴的双边实际汇率对贸易收支的贡献度。由以上方差分解图表可知,按照实际汇率对贸易收支的长期(10期)贡献度排序,则为:美国(7.7491%)<澳大利亚(14.099%)<香港地区(14.347%)<韩国(27.555%)<马来西亚(30.700%)<德国(47.890%)<日本(56.282%)<法国(61.131%)<英国(71.170%)<俄罗斯(94.219%)<新加坡(97.552%)。这一顺序也代表了通过调整汇率,可能影响双边贸易收支的程度状况。

方差分析的结果表明,当我国与贸易伙伴的贸易收支失衡时,中国香港、美国、马来西亚等贸易伙伴最有可能通过各种方式,改变(或企图改变)与我国的双边汇率。而当我国的实际汇率变动时,与新加坡、俄罗斯、英国等国的贸易收支最有可能发生变化。这两个顺序并不一致,程度大小更不一致,表明我国的汇率变动存在贸易伙伴市场结构效应,而贸易收支失衡也存在改变双边和多边实际汇率的效应,推动了我国双边实际汇率结构和贸易收支结构的发展变迁。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。