4.2.3 出口商品结构效应实证的结果分析

采用式(4.2)的截面时间序列回归模型、上述自变量、因变量与工具变量,考虑到可能存在的共线性,采用截面似不相关回归,采用一阶自回归模型。为了克服数据之间存在的异方差性,本章采用截面数据的似不相关(SUR)方法估计残差加权,采用式(4.3)的方法估计残差。

^σij=∑t(yit-yit)(yjt-yjt)/max(Ti,Ti)(4.3)

利用EVIEWS5统计分析软件对我国出口变动的截面时间序列回归的结果见表4.7。结果显示,所采用的解释变量对被解释变量有较好的解释能力。其中,对于ln(REER),以当期弹性为短期效应,以0-3期的弹性为长期弹性。

表4.7 出口贸易商品结构面板实证分析结果

实证分析结果显示:

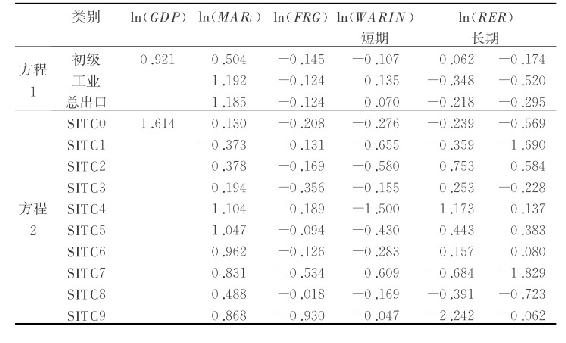

(1)对于我国出口,我国的经济增长(GDP)具有较强的正效应,从这一实证的结果考察,按方程1的共同的效应分析,我国的GDP每增长1个百分点,将推动出口增长0.921个百分点。而按方程2的共同的效应分析,我国的GDP每增长1个百分点,将推动出口增长1.614个百分点。

(2)国际贸易市场需求对我国的各类商品出口的效应各不相同,实证显示以10个国家和地区出口代表的国际贸易市场需求每增加1个百分点,我国的出口将增加1.185个百分点(方程1),显示我国的出口增长快于国际市场发展,我国出口贸易的市场占有率不断扩大。这一效应主要体现在我国工业制成品的出口中,其国际贸易市场需求的弹性为1.192。而我国初级产品的出口则落后于国际市场需求的增长,其国际贸易市场需求的弹性为0.504。表明我国的出口结构中初级产品逐渐减少,工业制成品逐渐增多。这一效应在方程2探讨的类别商品出口国际市场需求弹性中也可以看到,工业制成品的国际市场需求弹性普遍大于初级产品。工业制成品中,SITC5(化工产品)类的商品的国际贸易市场需求弹性最大,受国际市场的需求影响最大。在工业制成品中,SITC6(作为原料的制造品)类、SITC7(机械与交通设备)类、SITC8(杂项制品)类,以及SITC9(未分类商品)的国外市场需求弹性均较大。而在初级产品中,这一出口弹性最大的是SITC4(动植物油脂)类商品,高达1.10,SITC2(除燃料外的非食用原料)和SITC3(矿物燃料、润滑油和相关原料)类也较大[13],而其他类商品的出口需求弹性较小。

(3)考察汇率变动的贸易商品结构效应,实证结果总体显示:人民币实际汇率升值(贬值)将抑制(促进)我国的出口贸易发展。我国实际汇率每上升(下降)1个百分点,在短期(当期)内将抑制(促进)我国的出口0.218个百分点,在长期内将抑制(促进)我国的出口0.295个百分点。汇率变动对工业制成品的实证结果较初级产品更为显著,其影响程度也较大。实证显示,汇率升值(贬值)对出口的负面(正面)作用将持续一段时间,具有“滞后”效应。汇率变动对我国出口贸易的长期影响大于短期效应,各类商品的滞后结构并不一致。

对工业制成品而言,我国实际汇率每上升(下降)1个百分点,在短期内将抑制(促进)出口0.348个百分点,在长期内将抑制(促进)我国的出口0.520个百分点;而对初级产品出口而言,汇率变动在当期有微弱且不显著的正向作用,弹性系数为0.06,从长期看,我国实际汇率每上升(下降)1个百分点,在短期内将抑制(促进)我国的初级产品出口0.174个百分点。这表明,人民币的升值(贬值)将降低(增加)工业制成品,即一般认为的资本与技术密集型的工业制成品在我国总出口中的比重。按照工业制成品占比较高,一国出口商品的结构较为优化[14]的逻辑,人民币汇率升值(贬值)不利于(有利于)我国出口商品结构的优化。

这一效应在探讨类别出口商品受汇率变动的影响的方程2中也得到佐证。我国出口贸易量受汇率变动短期和长期影响最为显著的商品类别是一般认为资本与技术密集度最高的SITC7类(机械与交通设备),其短期负向弹性系数为0.684,长期更高达1.83,表明我国的汇率升值(贬值)十分不利于(有利于)机械与交通设备商品的出口。而机械与交通设备类商品也是当前我国出口量最大的商品类别。在工业制成品中,商品出口与汇率变动的负向弹性第二高的是SITC8(杂项制品)类商品,主要包括我国出口较多的纺织品服装、玩具、鞋帽等商品,是我国国际市场占有率较高,具有出口优势的劳动密集型加工制造类商品。实证显示,人民币实际汇率上升(下降)1个百分点,在当期内抑制(促进)该类商品的出口0.391个百分点,而在长期内则抑制(促进)该类商品的出口0.723个百分点。对于SITC9类(未分类商品,主要是黄金等贵重金属),汇率变动的短期负向弹性较高,长期弹性较小。

在工业制成品中,汇率变动对SITC5(化工产品)和SITC6(作为原料的制造品)的出口具有一定的正向作用,表明汇率升值(贬值)提高(降低)了我国这两类商品的提供能力。这里应值得关注的是,虽然在SITC分类中,SITC8在SITC5和SITC6之后,但并不表示SITC8类商品技术含量更高。事实上,根据本文对出口商品复杂度的测度[15],SITC8类商品中部分商品,尤其是SITC8中我国出口最多的SITC84(纺织服装类)商品的贸易复杂度较低,甚至低于一般的初级产品类别。而SITC5、SITC6类商品中,大部分的小类的复杂度较高。人民币升值有利于提高这两类商品在我国出口贸易结构中的占比。因此,笔者认为,按照商品类别的划分,人民币汇率升值将恶化我国的出口贸易结构;但按照贸易复杂度的划分,人民币汇率升值将优化我国的出口贸易商品结构。因此可以初步认为,受人民币汇率升值影响最大的是具有一定复杂程度的工业制成品商品类别,而不是复杂程度较高的工业制成品商品类别。升值将在降低我国工业制成品占比的同时,引起工业制成品出口内部结构的优化,即可能提高工业制成品内复杂程度较高类别商品的出口[16]。

人民币实际汇率变动也对我国初级产品的出口造成了一定的影响。实证结果显示,初级产品中,汇率变动与出口量负向作用较为明显的是SITC1(饮料和烟草)类、SITC0(食品与活动物),以及SITC3(矿物燃料、润滑油和相关原料)类。其中,SITC3类曾在20世纪80年代成为我国重要的出口品类别,当时的汇率贬值促进了我国石油的出口。而汇率变动对SITC2类(除燃料外的非食用原料)和SITC4(动植物油脂)则表现为正向相关作用。总体汇率变动对初级产品作用弹性的显著性弱于工业制成品。汇率变动对初级产品与工业制成品的其他类别的影响,由于其资源产品特性,或产业本身的投资特性,在汇率变动中的作用表现不一,基本符合其本身的特点,表现为汇率升值(贬值)对农业类初级产品出口的抑制(促进)作用明显;对矿物类初级产品的出口与我国的资源状况一致;对化工类出口品的出口影响符合产业投资特性;对贵重金属的出口影响符合贵重金属作为投资品受汇率变动改变国内外相对投资价值的作用一致。

由上述分析可知,人民币汇率变动对我国出口的影响总体表现为:实际汇率升值抑制我国出口发展,贬值则有利于我国出口。实际汇率变动对我国出口的影响,工业制成品出口要大于初级产品出口。在工业制成品出口商品类别中,就我国出口占主要类别的SITC6、SITC7、SITC8类(2006年这3类商品出口占我国总出口的90%)而言汇率变动对出口的影响基本呈现出与资本与技术要素密集度一致的趋势,即资本要素密集度:SITC7(机械与交通设备)>SITC8(杂项制品);受汇率变动的负向短期与长期弹性相关:SITC7>SITC8,而SITC5、SITC6体现为正向相关。这表明我国汇率升值将导致出口结构中工业制成品占比的下降,将导致我国更多出口初级制成品,同时也导致工业制成品中,复杂度较高的商品类别的比重增长。

(4)FDI在我国GDP中的占比变化(ln(FRG),并非FDI的变化),对我国出口量的弹性变化,总体表现为显著负相关作用。这符合我国引进外资的情况变迁。改革开放早期,由于我国早期国内市场开放不足,外商直接投资企业主要开展出口业务,对出口的作用较大;而随着改革开放的深入,FDI在我国GDP中的占比加大,同时外商投资企业商品投向国内市场的也不断增多。

(5)考察我国的要素相对价格比(ln(WARIN))的变化与出口变动的关系,在总量分析较多表现为正向相关作用,而在分类数据中,较多表现为负相关作用。总体表现为初级产品负向较多,工业制成品负向较小,或正向的态势,表明资本深化有利于增加工业制成品的出口,对初级产品的出口不利。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。