5.4.2 进口市场结构效应模型的识别与检验

(1)数据的稳定性检验与协整检验

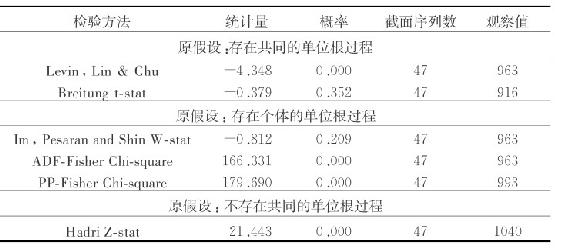

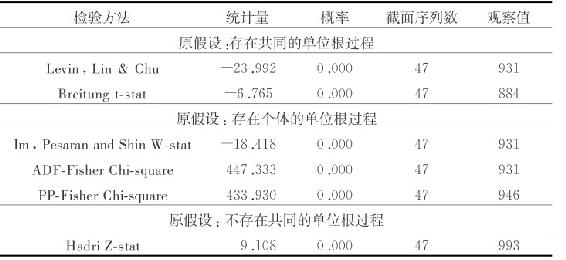

在展开实证分析之前,首先检验时间序列数据的稳定性。本章采用了针对面板数据的单位根检验方法对被解释变量与解释变量进行检验。将截面时间序列所需要的主要贸易伙伴的截面时间序列(各自的国内生产总值对数序列(ln(GDPi),我国对各国(地区)的进口对数序列ln(IMPi),各国(地区)与我国的相对汇率序列ln(REERCi),以及共同解释变量ln(GDPt)、ln(MARt)、ln(FRCt)、ln(GRGt)和ln(REERt)序列,采用对原序列进行以Schwarz信息准则自动确定滞后阶数的多种单位根检验方法。检验结果如表5.6所示。我们基本可以认为,各时间序列数据为共同的一阶单整过程。

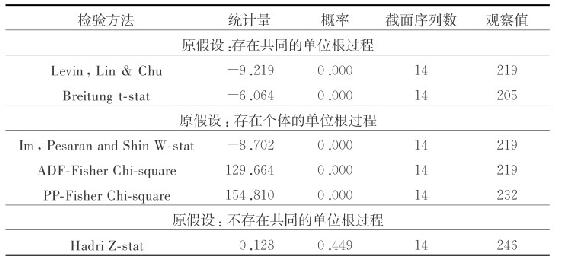

表5.6与表5.7的单位根检验结果显示,有必要进行数据的协整检验。采用Engle-Granger两步法进行协整检验。结果如表5.8所示。

表5.6 进口市场结构效应面板实证原序列的单位根检验

表5.7 进口市场结构效应面板实证一阶差分序列的单位根检验

表5.8 进口市场结构效应面板实证协整检验

从表5.8可知:各检验表明,在5%的显著性水平下,回归残差是稳定的,不存在单位根过程,通过Engle-Granger两步法协整检验,可知人民币实际汇率与我国对主要贸易伙伴的进口之间存在一定的协整关系,即长期均衡关系。因而原序列之间存在协整关系,进行面板回归分析是合适的。

(2)模型数据的序列相关性检验

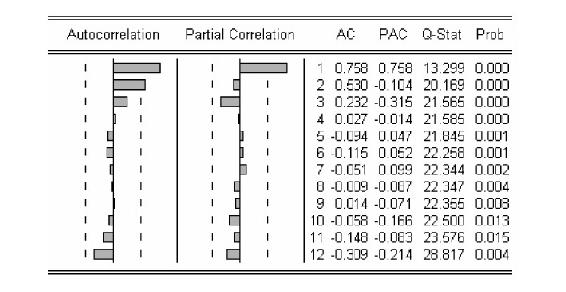

按照不包含AR项和MA项的模型进行实证回归,获得一组残差序列,得到残差序列之间的相关图和偏相关图,如图5.9所示。可以确定存在一阶自相关,确定模型在共同变量部分加入一阶自回归项。

图5.9 进口市场结构效应面板实证的相关图与偏相关图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。