4.3.2 金融衍生品市场

金融衍生品交易是调控和分解金融风险,并有效地转移风险的金融工具。虽然分散投资或资产组合配置等操作在化解风险方面的作用广为人知,但在实际进行分散风险的操作时,需要大量的资金投入,所以并非所有的投资者都可以利用。与之相比,金融衍生品的交易只需少量资金投入即可实现风险的对冲(即所谓杠杆效应)。

但是,由于金融衍生品交易的风险测定和管理存在技术上的局限,以及杠杆效应的反作用等因素,往往导致金融衍生品所伴随的风险与其基础资产相比,有被进一步放大的可能。而且在现实交易中,当交易方因破产等原因无法履行债务时,或根据远期价格预测进行金融衍生品头寸配置,实际的市场走向超出预期时,损失往往会被成倍放大。

从日本衍生品交易的历史来看,其实江户时代就有大米期货的交易。进入近代以来,最普遍的是外汇的远期合约交易。20世纪80年代后半期,期货、掉期、期权等新型金融衍生品交易随着金融的自由化而迅速增加。如,1985年日本东京证券交易所引入长期国债期货交易;1987年推出以样本股指50为标的交易;1988年推出日经平均股价(日经225指数)以及东证指数(TOPIX)等为交易标的的股指期货交易;1994年以日经股价指数300(日经300)为标的的股指期货开始交易。在此期间,1989年6月设立了东京金融期货交易所,与利率、货币挂钩的期货期权交易陆续问世,金融衍生品市场逐步形成,交易量也在不断扩大。

但是,与欧美主要国家金融衍生品市场相比,日本市场仍存在以下问题:①过半数的市场参与者为银行和证券公司,个人投资者的交易量较小;②在掉期交易等场外市场中,普通掉期交易等比较简单的商品占据了交易量的主流,复杂的金融衍生品交易并不普及。

4.3.2.1 远期合约

日本的远期合约交易主要分两种,即利息远期合约交易(FRA,Forward Rate Agreement)与外汇远期合约交易(FXA,Forward Exchange Agreement)。两者属于与利息及汇率挂钩的远期交割合同,但在交割时,是签订合同时的利息、汇率以及互惠信贷幅度等与交割时的市场行情之间的差额来进行结算。这一点与按合同约定金额来进行结算的一般远期合约交易有所不同。

FRA和FXA是20世纪80年代后期,由伦敦金融市场首先推出的金融衍生商品。作为利息、汇率风险的对冲手段,日本于1994年引入了这一交易工具。由于FRA和FXA是根据交易当事人之间合同进行的相对交易,所以具有可以按照交易当事人的具体要求,自由设定交易条件的优点。

1998年,随着日本对《外汇法》的修改,外汇交易实现了全面的自由化,同时也放开了对银行以外的其他金融机构参与FXA交易的限制。从此,期货交易公司、证券公司等众多金融机构开始进入FXA交易领域,以个人投资者为对象,从事外汇保证金交易义务。但是,由于其中一部分资质较差的金融机构借机实行诈骗,致使个人投资者受害事件接连发生,引发了重大的社会问题。为了此类事件的再次发生,规定从2005年7月起,外汇保证金交易成为《金融期货交易法》监管的对象之一。同时,为了确保交易的透明性和公平性,同月在东京金融期货交易所开设了外汇保证金交易市场。

4.3.2.2 期货

在日本,金融期货交易的对象仅限于在交易所上市的金融商品。并且,由于原商品的交易形态等因素,债券、股票的期货交易往往会与现货交易在同一证券交易所内进行交易。外国货币以及短期金融债券的期货交易一般在特定的金融期货交易所进行交易。

在证券交易所上市的期货交易

(a)债券期货交易

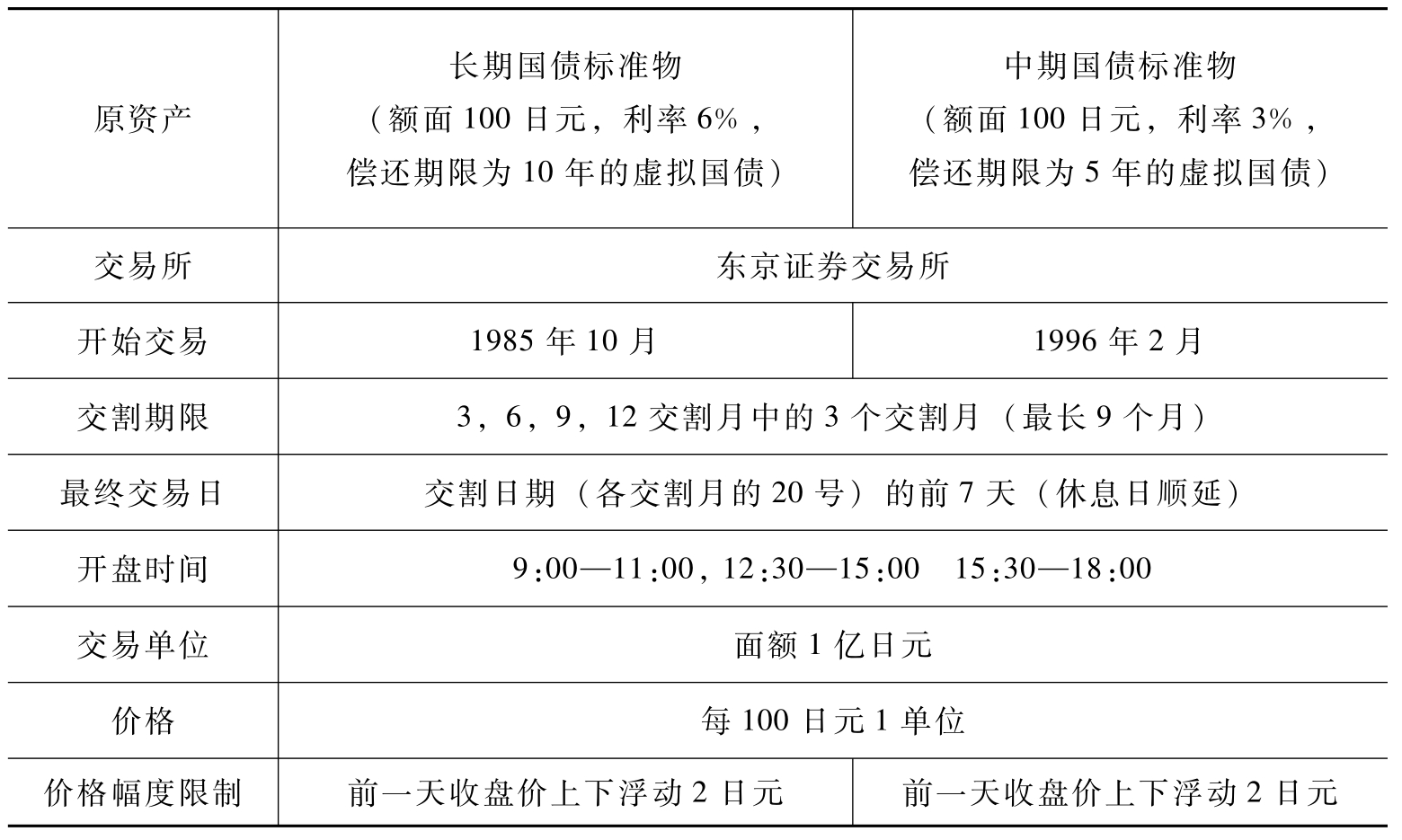

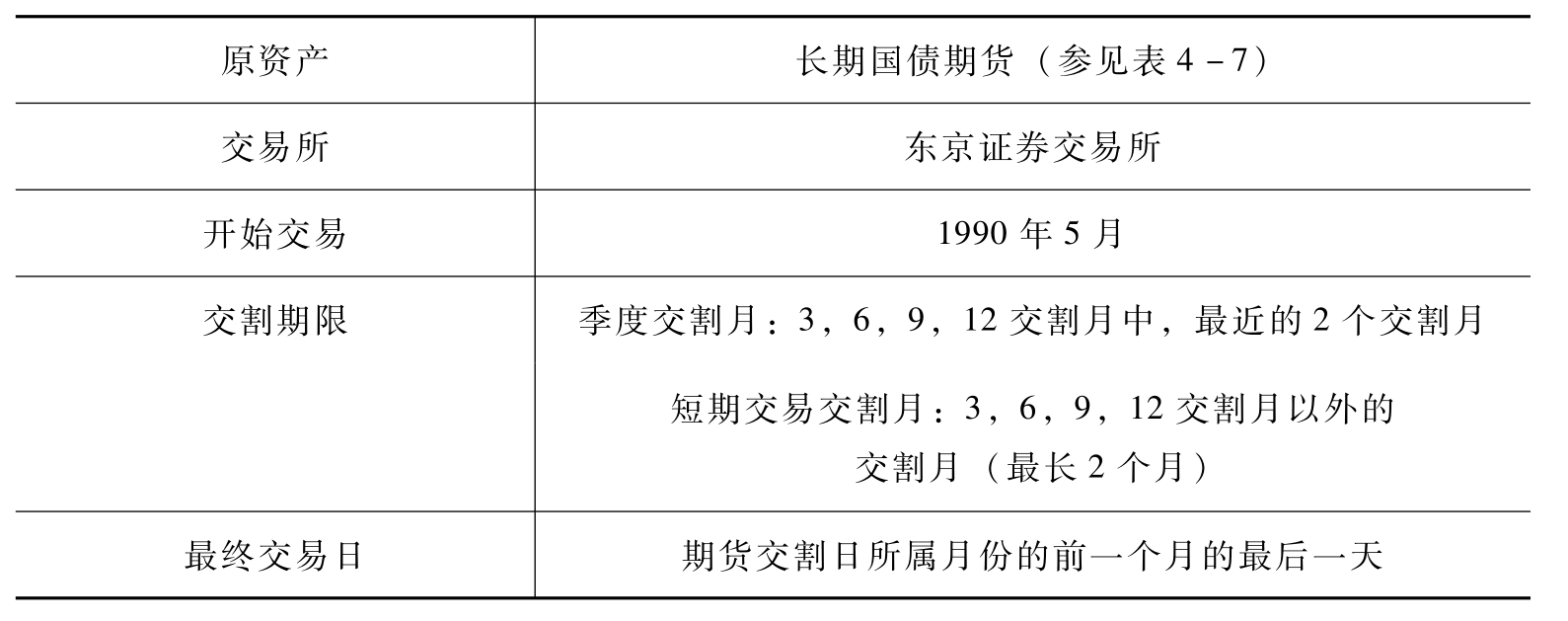

第二次世界大战以后,由于日本的证券交易一直坚持禁止进行期货交易的原则,所以长期以来,除了外汇买卖之外,几乎不存在期货交易。20世纪80年代中期,随着金融自由化、国际化的深入,开始期货交易受到关注,逐步从制度层面放宽管制。最初于1985年10月首先在东京证券交易所推出了以长期国债为对象的债券期货交易。之后,交易范围不断扩大。如表4-7所示,现在的债券期货交易主要是长期国债期货交易与中期国债期货交易2种。

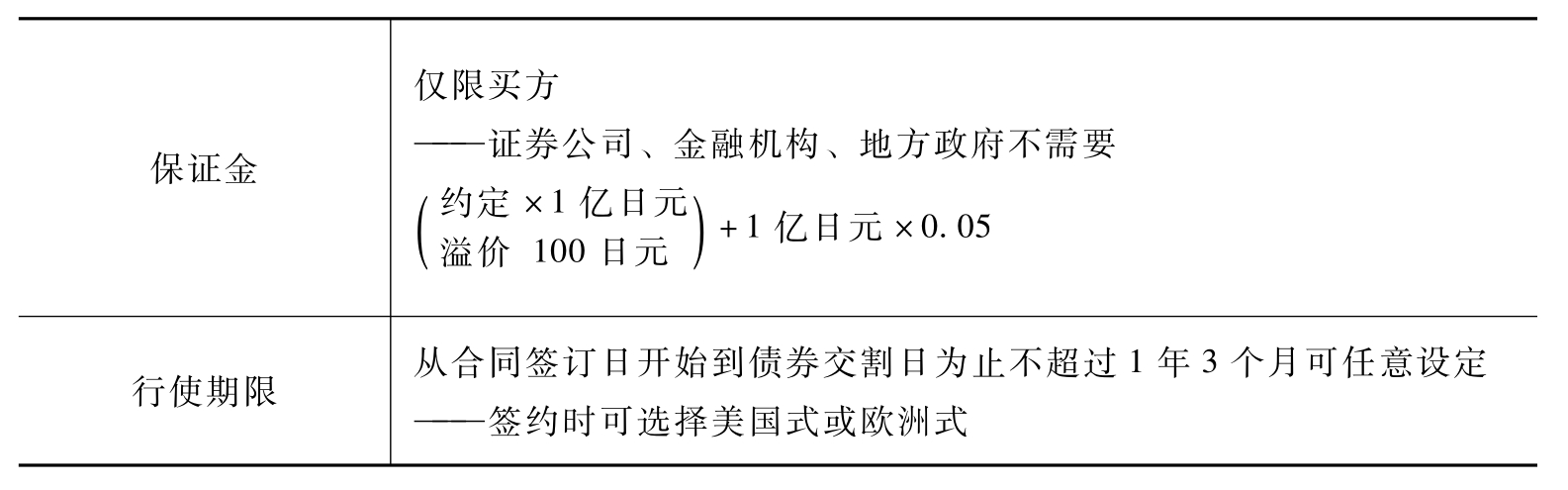

表4-7 债券期货交易概要

债券期货交易的特点:其一,为保证在一定的交易条件下维持期货价格的指标性,交易对象并非现货市场实际交易的个别债券,而是以虚拟标准物为对象进行期货合约的买卖;其二,规定交割日期为3、6、9、12月的20号;其三,交易对象期为包括最后的交割月在内的3个月(最长的交易对象期为9个月)。

(b)股票期货(股价指数期货)交易

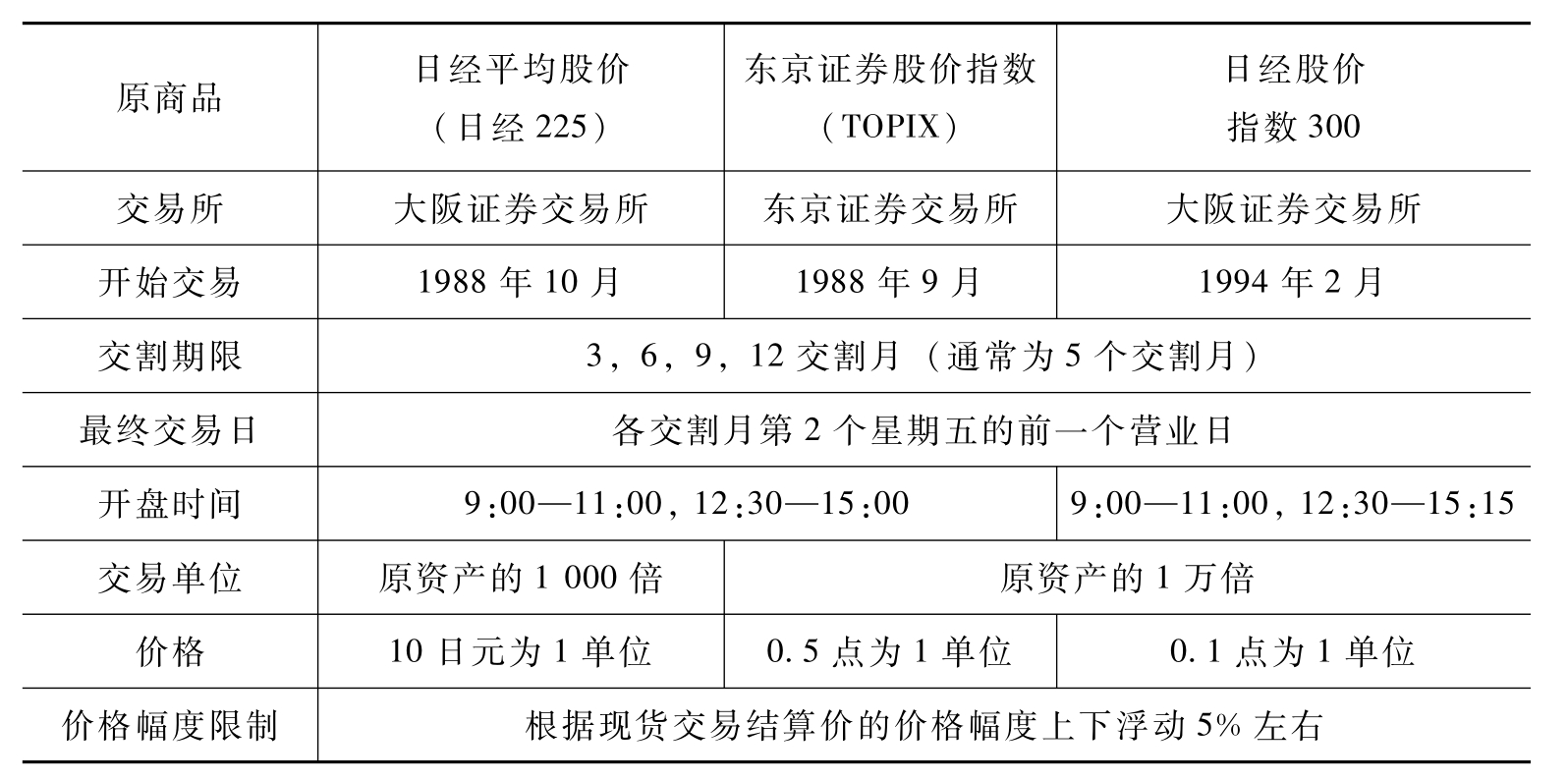

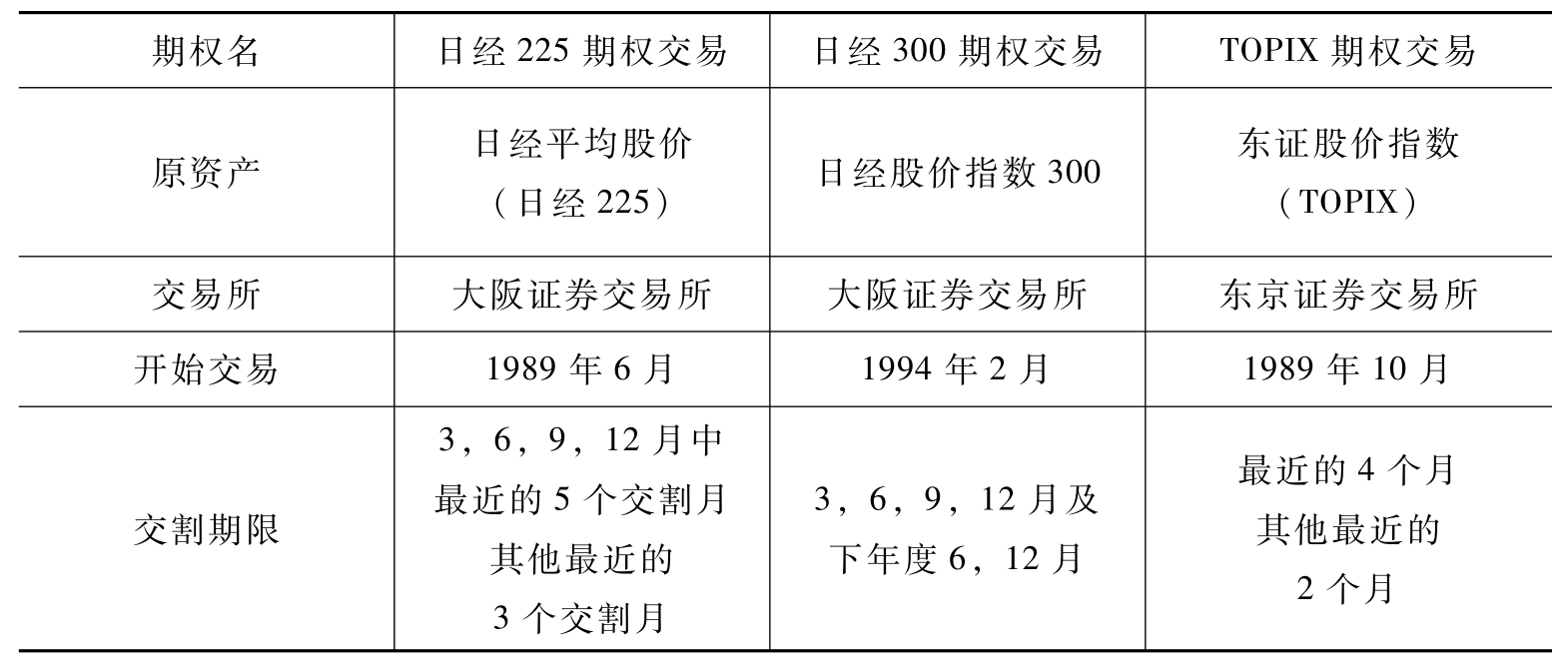

股票期货交易在债券期货交易开始2年后,即1987年6月在大阪证券期货交易所上市。最初是以一种被称为先头股50的期货交易,即由现货交易的50种股票打包而成的期货商品。此后,又于1988年9月推出了以日经平均股价为交易对象的日经225期货交易,从此日本的股票市场正式引入了股价指数的期货交易。具体地说,日经225期货是将在东京证券交易所一级市场公开上市的具有代表性的225种股票进行简单平均所形成的平均股价为交易对象。东京证券交易所于1988年9月首次推出了以东京证券交易所股价指数(TOPIX)为对象的期货交易。1994年2月大阪证券期货交易所又推出了日经300期货交易,即将在东京证券交易所一级市场公开上市的具有代表性的300种股票市价进行加权平均所形成的股价指数作为交易对象。

表4-8 股价指数期货交易概要

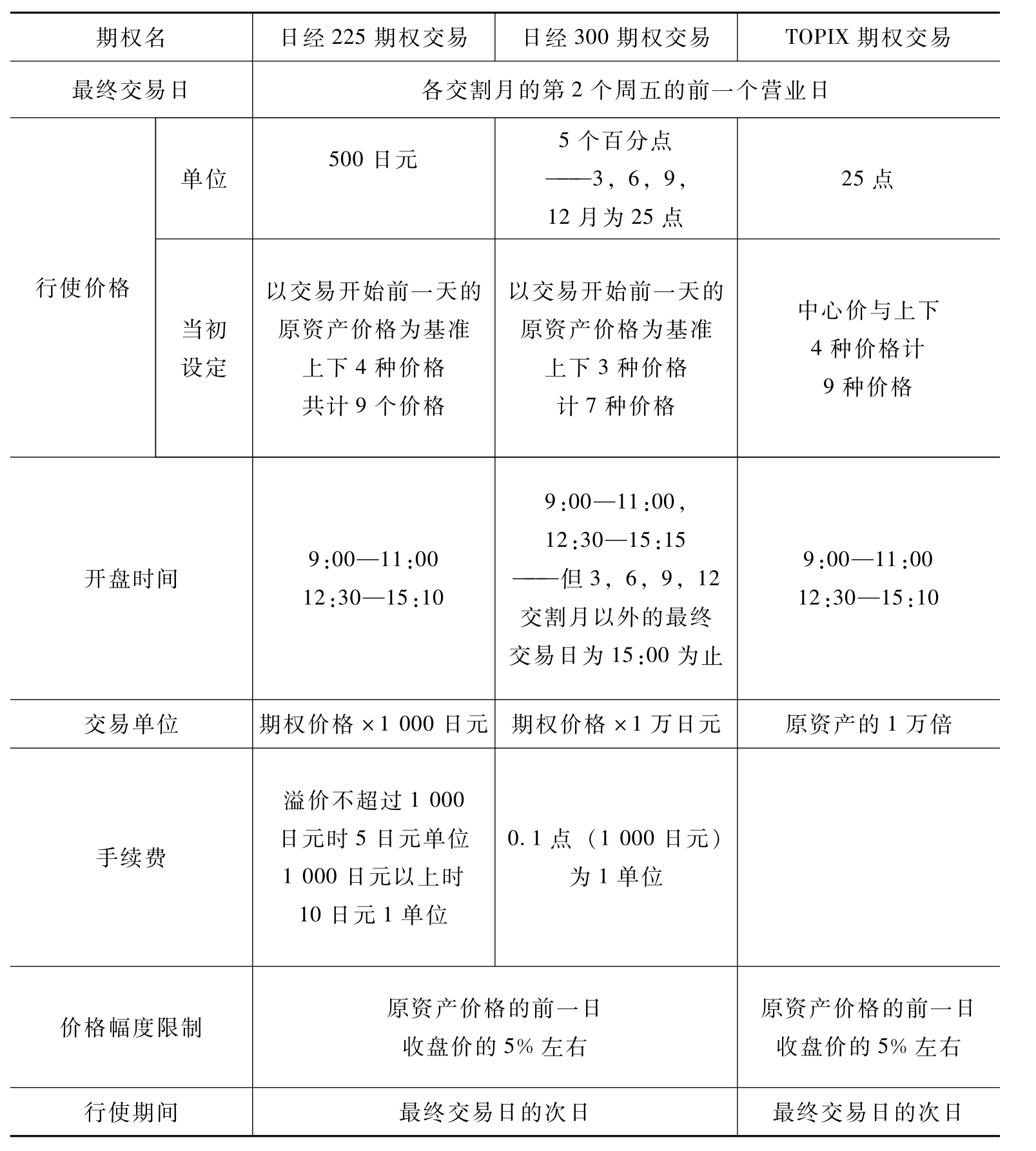

日本股价指数期货交易的概要如表4-8所示,其中交易最活跃的是日经225期货。另外,股票期货交易规定3、6、9、12月的第2个星期五到期。但从1989 年6月开始改为第2个星期五的前一个交易日为最终交易日。同时规定以SQ值,即以最终交易日开盘价格计算而成的价格为最后结算价格。

(c)东京金融期货交易所的期货交易

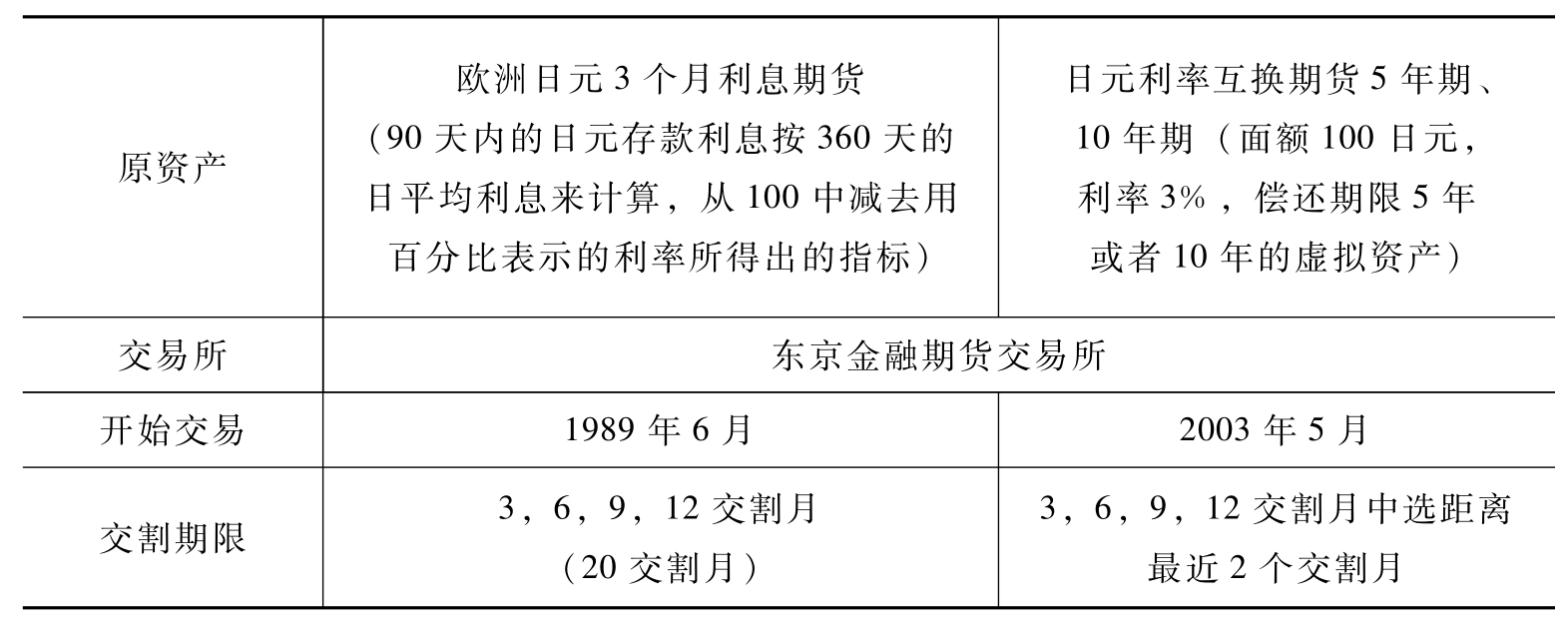

东京金融期货交易所是1988年5月《金融期货交易法》生效后,于1989年6月创建的金融期货交易专业市场。现在,在东京金融期货交易所上市的期货交易,如表4-9所示。主要有:欧洲日元3个月利息期货;日元利率互换期货5年期、10年期等三种类型。

表4-9 东京金融期货交易所的期货交易概要

续表

4.3.2.3 期权

期权是指在将来某一个时间点(到期日),按照现在签订合同的价格(行使价格)购入或出售原资产的权利。购入原资产的权利称为看涨期权,售出原资产的权利称为看跌期权。期权的持有者(买方)不承担原资产购入·售出的义务,当认为行使期权不利时没有必要行使权利。与此相反,期权的发售者(卖方),在收取期权手续费(酬金)的同时,当买方行使权利时则有义务受理交易。

在一般的金融商品中其实也有很多商品具有期权的性质。把这些可能成为期权的性质称为“埋没的期权”。这种金融产品如附认股权债券,可转股债券,融资保证,定额邮政储蓄等。例如,附认股权债券可以解释为附加在一定期限内,按照约定的行使价格购买公司新发行股票的权利(看涨期权)的公司债券。另外,定额邮政储蓄只要存入6个月后随时都可以取款。这种取款的可能性也可视为是一种附有看跌期权的定期存款。

①交易所上市的期权交易

日本证券市场上市的期权交易,以1987年5月允许国内金融机构(银行、证券公司、保险公司以及基金公司)以国内店名义直接参与海外市场的期权交易为开端。但最初只能参加期货期权交易,第二年即1988年6月开始允许直接参加现货期权交易,1989年进一步放开了对海外期权交易的中介业务。

日本国内上市的期权交易是在1988年修改《证券交易法》,并制定了《金融期货交易法》之后正式开始的。此后,按照交易所的交易形态,相继推出了各种期权交易,并不断完善了交易体制。

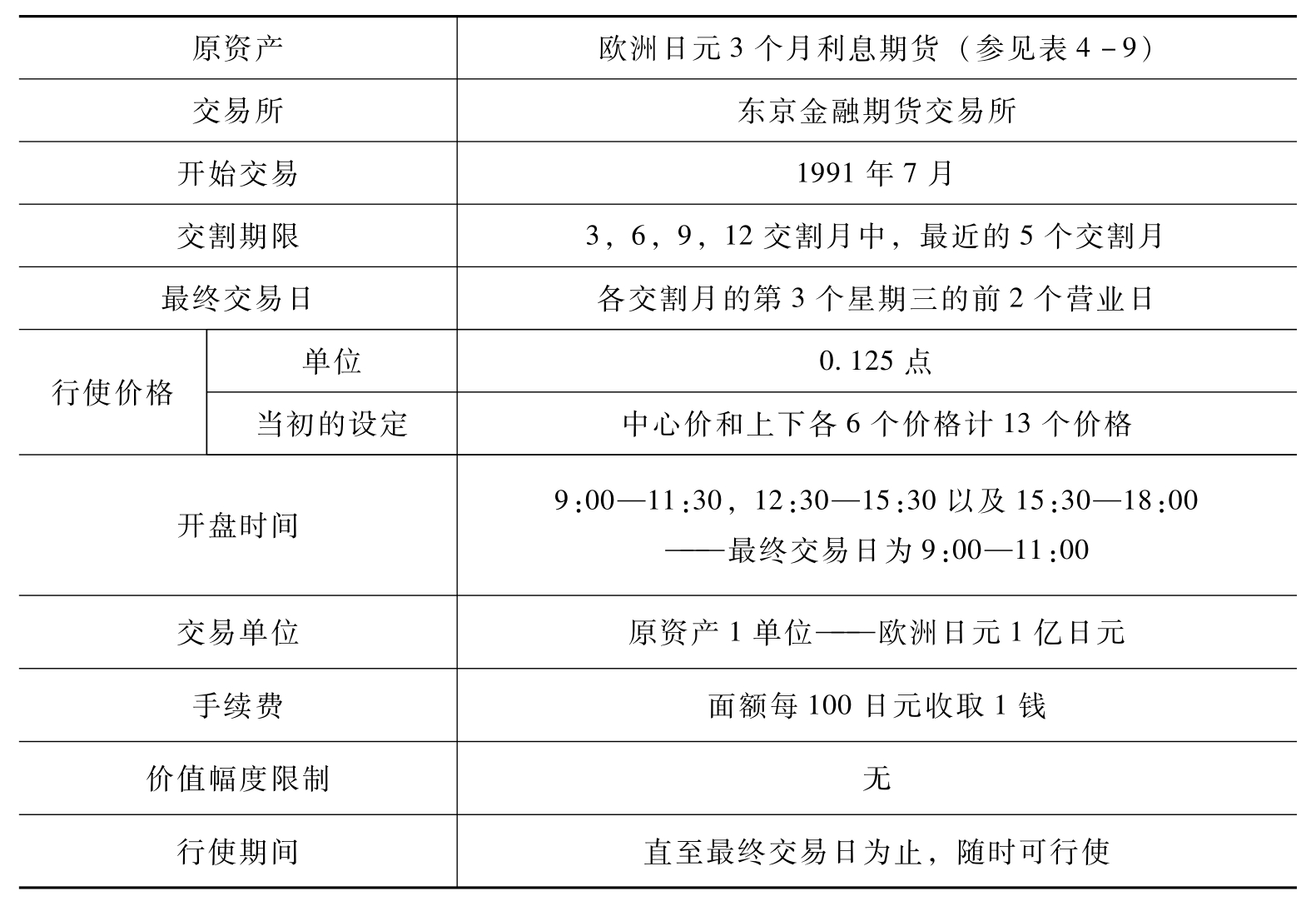

(a)短期利息期权(欧洲日元3个月利息期货期权)交易

在日本的利息期权交易中,1991年7开始在东京金融期货交易所交易的欧洲日元短期利息期货期权交易是唯一的上市利息期权。(交易详细情况请参看表4-10)

表4-10 欧洲日元3个月期货期权交易概要

(b)债券期货期权交易

债券期货期权交易,开始于1990年5月以东京证券交易所上市的债券期货(长期国债期货)交易为原资产的上市期权交易。(交易详细情况请参见表4-11)

表4-11 长期国债期货期权交易概要

续表

交易所交易,因无法事先确定期权的权利行使方,参照国外上市期权的做法,日本也采取了电脑抽签的办法。即当需要行使期权的权利时,交易所通过电脑任意抽签法从交易参与者中选出卖方,被指定的卖方作为虚拟卖方履行对该期权的义务。

(c)股价指数期权交易

日本的股价指数期权交易以1989年6月大阪证券交易所推出的以日经平均股价为对象的上市期权交易(日经225期权)为开端。同年10月东京证券交易所推出了日经股价指数期权交易(TOPIX期权)。其后,大阪证券交易所又于1994年2月推出了日经股价指数300期权交易。目前,日本国内共有以上3种股价指数期权交易。其具体的商品性如表4-12所示。

表4-12 股价指数期权交易概要

续表

(d)个股期权交易

此外,以为个股价格变动提供风险对冲手段以及提供高效率的资金运用机会为目的,1997年7月引进了以个股交易为对象的股票期权交易。此后,以150种有实力的个股为对象的股票期权交易在东京证券交易所和大阪证券交易所先后上市交易。

②非上市期权交易

(a)货币期权交易

货币期权交易始于1983年4月,作为进出口企业与金融机构之间的交易,是日本最早推出的非上市期权交易。从此,出口企业通过期权的保护性售出交易,对冲外汇风险成为可能。以后,又推出了带有一定价格幅度的外汇期权交易、期权价格根据现货交易价格变化而变化等新的期权商品。随着这些由不同货币期权组合而成的新金融商品的开发,参与货币期权交易的企业范围也在不断扩大。另外,还增加了货币期权与外汇存款以及不限定用途的外币贷款相组合,使收益性一直保持浮动状态的存款和贷款等期权商品。

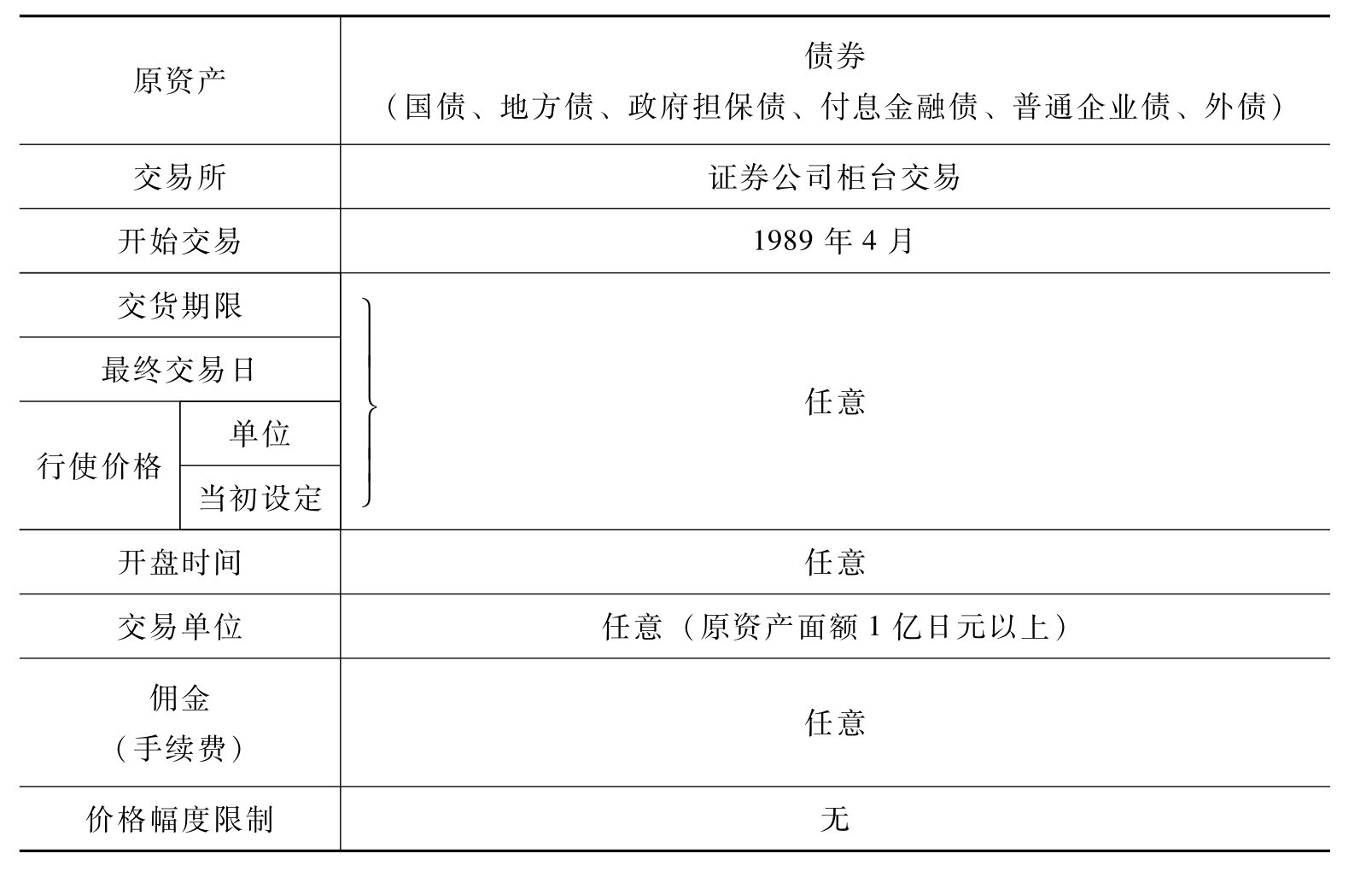

(b)债券期权交易(附带选择权的债券交易)

日本的债券期权交易是1989年4月以非上市交易的形式开始的。1988年5月对《证券交易法》的修改,其目的虽然是为了完善期权交易的法律制度,但仅仅是把在证券交易所上市的期权交易作为对象,对非上市的债券期权交易并没有明确规定。因此,非上市债券期权交易在法律上只是现货交易的一种特殊形态,具体以附带选择权债券交易的名义进行交易。(详情请参见表4-13)

表4-13 非上市债券期权交易概要

续表

(c)其他与利息相关的期权交易

以希望把利息的波动控制在一定范围内的投资家为对象,日本进一步开放了以支付和收取利息为对象的期权交易。在具体交易时,既可单独操作,也可与其他金融商品组合进行。其中,保证利息支付上限的期权交易称为封顶期权。即首先由期权的买方支付全部手续费,但在买卖有效期内,当各交割期的利息(一般为短期利息)超过封顶利息时,可以从卖方获得利息差额。此外,与封顶期权呈反向操作的期权交易,即保证利息收取下限的交易称为保底期权。参与这种交易的目的,多为投资者保有浮动利率资产,需要尽量降低短期利息减少的风险。还有一种是将以上两种期权交易加以组合而成的期权交易,被称为组合期权。

(d)掉期期权交易

掉期期权交易是以买卖掉期交易开始或终止权利的一种期权交易。在开始掉期交易的权利中,形成收取固定利息·支付浮动利息的权利的交易称为是收取人掉期期权交易,形成支付固定利息·收取浮动利息的权利的交易称为支付人掉期期权交易。另外,在终止掉期交易的权利中,固定利息收取方拥有解约权利的交易被称为可支付掉期交易,固定利息支付方拥有解约权利被称为可出售掉期交易。

4.3.2.4 掉期交易

掉期交易即交易当事人按照事先确定的方法,将不同属性的债权、债务或利息收取、支付等现金流,在将来某个时间点进行互换的交易。掉期交易属于双方当事人有义务按照约定向对方交付原资产的双向合同。因为其不属于在交易所进行的标准化交易,所以只能采取非上市交易的形式。

从20世纪80年代开始,日本的掉期交易市场逐步形成。1984年6月政府放宽了对外汇的管制政策,同时也解除了对一般企业法人参与掉期交易的禁令。从此,企业以降低筹集日元资金的成本为目的,大量采用货币,利息掉期交易方式。另外,金融机构作为掉期交易的中介商不仅取得了获取新收益的机会,同时也在利用掉期交易对冲自有资产,负债以及因资金运作、筹集的不对称而产生的利息风险。

①利息掉期交易

利息掉期交易是指利息不同的现金流(利息的收取·支付)的互换交易。通常是同一货币的固定利息现金流与浮动利息现金流之间的互换,但也有类似日元·美元利息掉期交易等不同货币间的掉期交易。另外,现金流的互换通常是通过差额交割来实现,本金只是为了计算互换对象的现金流而设定的虚拟本金,在实际交易中并不需要互换。

②货币掉期交易

货币掉期交易是指互换日元债务与美元债务等不同货币表示的债权、债务以及现金流的交易。具体操作即交易开始时进行本金的互换,在交易到期时进行反向操作,同时还会在合同的实施期限内,互换利息现金流。本金·利息现金流的互换必须按照签订合同时约定的汇率进行互换。

在日本,货币掉期交易一直被认为是一种外汇交易。直到1998年3月为止,根据外汇专营的原则,货币掉期交易必须以外汇指定银行为交易对象。不过,这一规定已随着同年4月《外汇法》全面修改而被撤销。

对于一般企业法人来说,其实在1984年6月政府放宽外汇管制之后,已经允许发行附带货币掉期交易的外汇债券。之后,企业将通过发行外汇债券筹集的资金再通过货币掉期交易转换成日元资金,这样就可以确保资金筹集成本远远低于国内资金的利息水平。而正是这种操作推动了货币掉期交易的迅速发展。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。