转轨经济中的“过度进入”问题——对“重复建设”的经济学分析(1)

张军威 廉·哈勒根

一、引言

在转轨经济中,我们常常观察到这样一个经验事实:传统计划管制的放松和经济的市场化可能导致新兴厂商向刚刚开放的市场过度地进入。所谓“过度”,是指相对于我们在一个成熟的市场经济所看到的市场结构与厂商的规模经济效应,在这个新兴的市场上出现了“过多”的厂商,并且这些厂商的成活率普遍较低。例如,在俄罗斯,由于金融市场的自由化,新兴银行的进入十分迅速,现在约有2 500多家独立的银行,而根据旧金山联邦储备银行的分析,真正能存活的银行估计仅为150家。在中国,中央政府及经济学家似乎一直在批评转轨经济中的所谓“重复建设”。以电冰箱为例,1978年生产厂家仅为20个,1985年达到115个,以后经政府强行管制虽稍有减少,但1988年又增加到100多个,到1993年,生产电冰箱的企业减为70家。

对于以上这些观察,现有的产业组织的研究文献还缺乏相应的理论予以解释,因为它们的主要研究对象不仅是一个成熟的市场,而且分析的重点又是市场上现存的厂商。因此,它不能直接用于分析一个刚刚开放的市场以及一个事先不存在任何厂商的“市场进入”问题。概括地说,在现有的产业组织理论文献中,经济学家讨论的是市场上已有的厂商如何对策性地影响潜在厂商进入市场的速度问题,而且通常认为,潜在厂商的进入从社会的意义上说是理想的,相反,现存厂商阻止潜在厂商进入的策略被认为是一种非效率的行为。

本文将分析的情况是,面对新的市场的开放,转轨经济为什么会引起“过多”的成活率不高的新兴厂商进入市场。“过度进入”在什么条件下可能是一种社会无效率的结果?为此,我们将考虑一个没有现存厂商(incumbent firms)的新兴市场。同时,我们采用的分析方法与现有的产业组织理论稍有不同。我们不再隐含地假定更多的厂商进入将会导致一个理想的结果;相反,我们在本文坚持这样的观点,新兴厂商进入一个新兴的市场在经济转轨的初期可能会导致资源过度配置的低效率结果,尽管这种过度进入可能促进经济的增长。

二、一个简单的进入模型

面对一个成熟的市场经济,绝大多数产业组织理论的文献所考虑的是,市场上已有的厂商的行为将会如何影响潜在厂商的进入速度及其福利结果。其结论是,由于现存厂商的对策性行为,潜在厂商的“进入”速度通常低于社会最优水平。很显然,这类研究文献通常是把一个现存的“市场结构”作为其分析的起点,而不是去问“现存的市场结构是怎样形成的?”而对转轨经济来说,真正需要问的恰恰是这一问题:面对一个不存在任何现有厂商的市场的开放,新兴厂商决定进入市场的决策是怎样作出的?

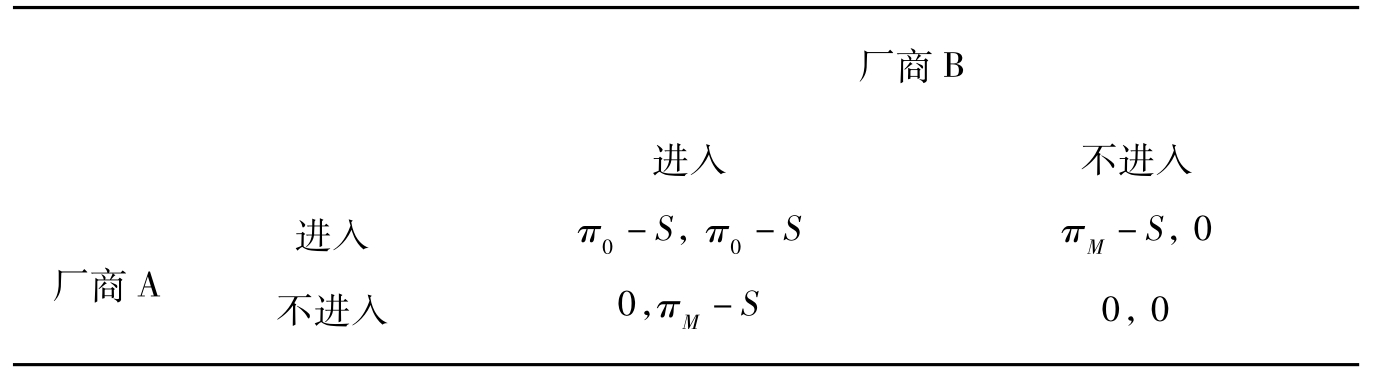

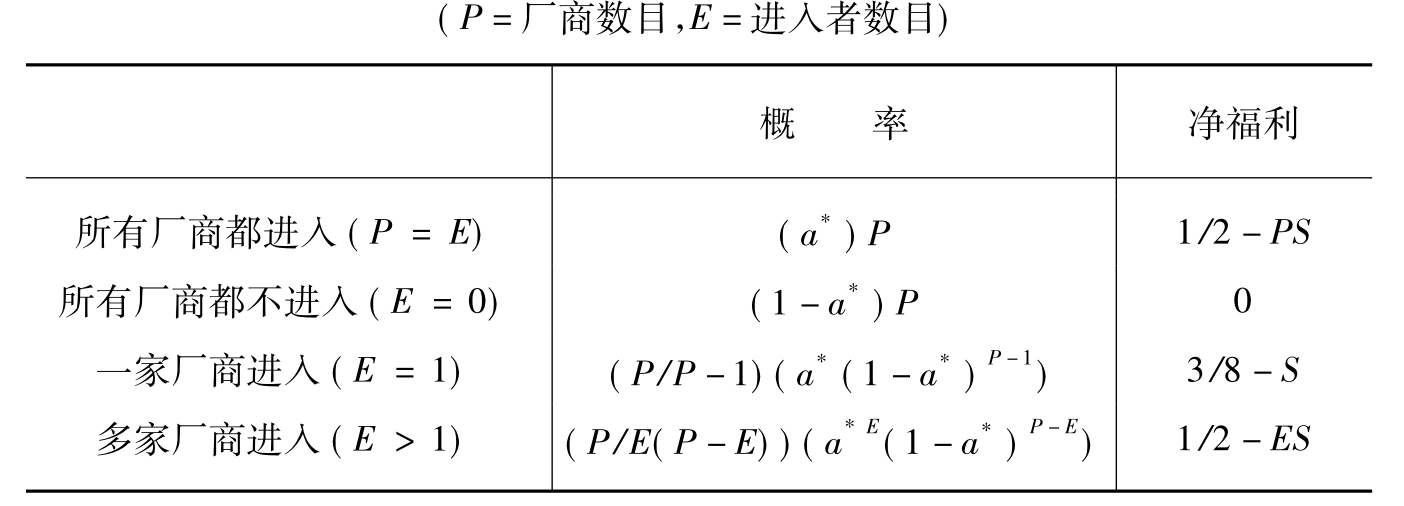

具体来说,假设有P个潜在厂商将决定是否投资沉淀成本(S)以进入一个新的市场(2)。为了作出这个决策,一个潜在厂商不仅将考虑潜在厂商的数目(P)和进入成本(S),而且还将考虑其他潜在厂商也决定进入市场的概率(a)以及由其他厂商进入而形成的市场结构(如共同垄断结构、古诺结构、伯特兰德结构等)。在这种情况下,一个厂商决定进入市场的概率的纳什均衡值(a*)将为a*=f(S,P,市场结构)。为了简单起见,我们考虑一个只有两家潜在厂商A和B的进入博弈,而把多家厂商的情况放在后面的讨论中加以考虑。厂商的进入成本(沉淀成本)仍为S,如果仅有一家厂商进入,那么进入的厂商将获得净垄断利润(π-S);如果两家厂商都决定进入,那么每家厂商的净利润为(π0-S),其中:若市场结构为“共同垄断型”,π0=πS;若市场结构为“古诺垄断型”,π0=πC;若市场结构为“伯特兰德竞争型”,π0=πB。

根据产业组织理论,我们知道:πM>πS>πC>πB。

这样,我们就可以把以上这么一个简单的进入决策博弈归纳在表1中。

表1 进入决策的收益分布

在这个博弈中,如果π0-S>0,那么纳什均衡为每个厂商都选择进入。如果πM-S<0,那么纳什均衡为每个厂商都选择不进入。如果π0-S<0,πM-S<0,那么纳什均衡将为一个混合策略(mixed strategy)(3)。这时,我们令a为其他厂商选择进入的概率,混合策略的纳什均值a*将满足下列条件(1):

EπE(a*)=EπDE=0(1)

条件(1)是说,在混合策略中,厂商选择进入策略的利润期望值EπE(a*)等于选择不进入策略的利润期望值EπDE,后者当然等于零。

为了计算a*,让我们考虑一个简单的情况。假设市场需求P=1-Q,两个厂商的边际生产成本为零,进入成本仍为S。给定了这些条件,我们可以计算出,厂商进入的独占利润为πC=1/8;古诺型垄断结构下的利润为πC=1/9,而伯特兰德竞争型结构下的利润为πB=0(4)。在这种情况下,进入的利润期望值即为每种市场结构下的利润与其相应概率乘积之和,它由(2)式给出:

EPc(a)=a2(π0-S)+a(1-a)(1/4-S)(2)

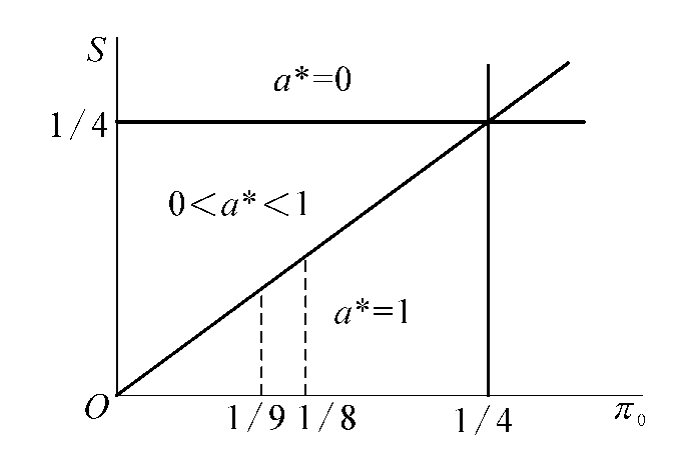

条件(2)式实际上是(1)式的具体化形式,它划分了两个厂商进入博弈的预期进入收益。如果我们把a换成a*,并代入(2)式,那么我们就可以解出一个厂商选择进入策略的概率的纳什均衡值:

a*=0,对于π0<1/4<S(3)

a*=(1-4S)/(1-4π),对于π0<S<1/4(4)

a*=1,对于0<S<π。(5)

利用不同的S值和π0值,我们可以将a*的解的范围表示在图1中。

从图1中可以看出,当进入后的利润期望值为1/4时,较高的进入成本将使厂商选择不进入市场的纳什均衡策略(a*=0)。而较低的进入成本将使厂商选择进入市场作为其纳什均衡策略(a*= 1)。当π0<1/4时,厂商的纳什均衡为混合策略(即进入或不进入),亦即0<a*<1。

图1 进入概率的纳什均衡值

在图1,我们可以考虑三个均衡解:共同垄断均衡(π0=1/8),古诺均衡(π0=1/9)以及伯特兰德均衡(π0=0)。在这个模型中,如果潜在厂商预期的市场结构为伯特兰德竞争型,那么厂商的进入策略的纳什均衡解要么为一个纯粹的不进入策略(如S>1/4),要么为一个混合策略(0<a*<1);但是,更重要的是,如果预期的市场结构为古诺垄断型或共同垄断型,那么厂商的纳什均衡策略则为进入市场。这个结论对于我们解释本文所讨论的转轨经济中的“过度进入”现象尤其重要。它意味着,在从传统的计划经济向市场经济的转轨过程中,新兴厂商过度进入市场的行为在很大程度上反映了厂商对共享市场份额或市场保护的合理预期。

三、福利分析

基于以上模型,我们可以来衡量预期的不同市场结构条件下厂商进入决策的社会成本或福利效应。为此目的,我们考虑影响福利水平的两种因素:一是消费者与生产者剩余之和;另一个是进入成本的重叠,亦即“重复建设”的成本。一般来说,这两种因素具有相互抵消的作用,如果厂商进入能使市场价格水平向下调整,那么消费者与生产者剩余之和将增加,但同时进入成本的重复又将造成资源重复配置,从而具有减少社会福利的效应。当然,这两种作用力量的对比取决于厂商进入市场以后形成的市场结构或垄断竞争的性质。如果进入后的市场结构为共同垄断型,那么厂商的进入似乎并不降低产品的价格,从而并不一定增加消费者剩余。在另一极,如果厂商进入后的市场结构为伯特兰德价格竞争型,那么两个厂商之间的竞争将使各自的利润趋于零。

1.伯特兰德式价格竞争

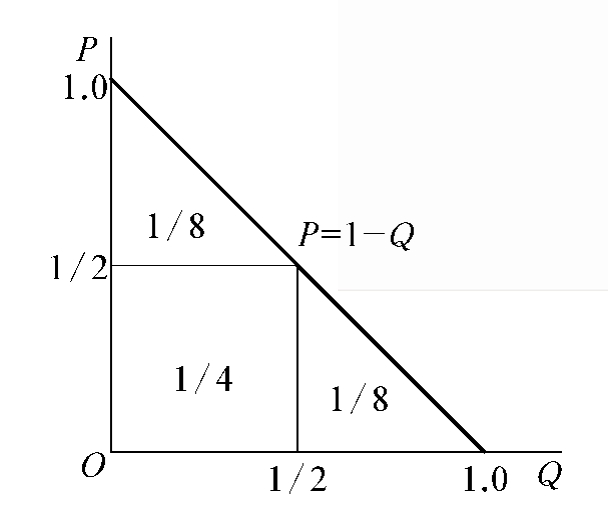

这里涉及的情况是潜在厂商预期进入市场后形成的竞争为伯特兰德型价格竞争。我们仍以一个十分简单的市场需求P=1-Q为例来讨论问题。图2为我们提供了一个计算福利水平的参照系。

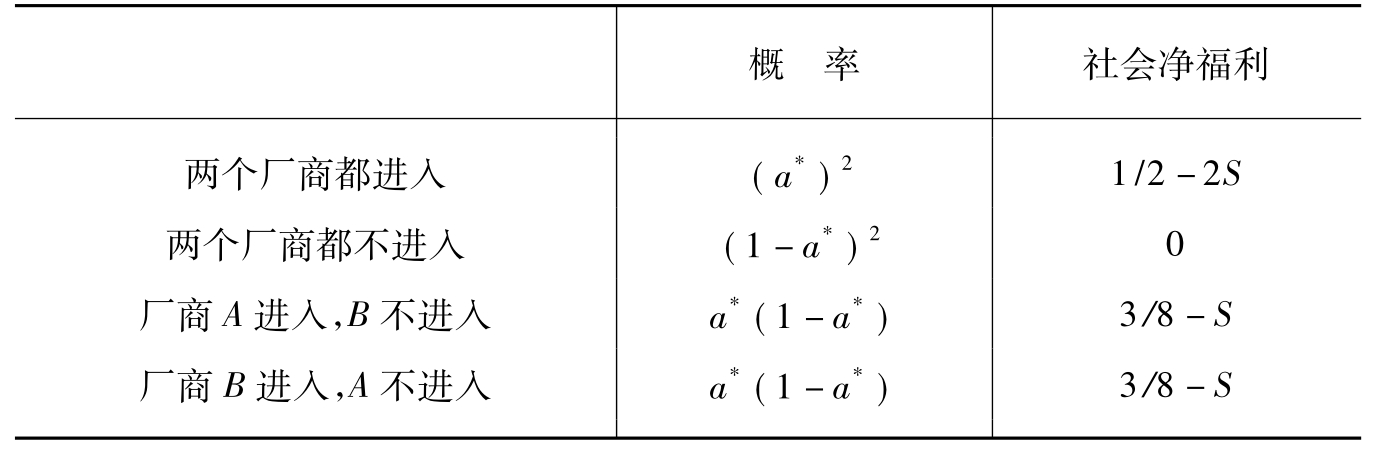

如果两个厂商选择进入,其概率为(a*)2,又因为我们在前面曾假定厂商的边际生产成本为零,所以伯特兰德式价格竞争迫使价格降为零。从图2我们可以看出,社会福利将为由需求线(P=1-Q)以下所围成的整个三角形的面积(1/2),净福利水平则为这个社会福利水平减去两个厂商的进入成本之和,即NB=1/2-2S;两个厂商均不进入的概率为(1-a*)2,社会净福利为零;仅有一个厂商进入的概率为2a*(1-a*)。由于此情形下的市场结构为垄断型,因此根据图2所示,利润最大化的产出数量为1/2,价格为1/2,厂商的利润(1/4)与消费者剩余(1/8)之和则为3/8,减去厂商的进入成本(S)可得社会净福利水平为3/8-S。我们把在伯特兰德竞争条件下所计算出来的不同进入策略的社会净福利水平总结在表2中。

图2 计算社会福利的几何方法

表2伯特兰德市场结构下不同进入策略的社会净福利

根据表2,我们可以将伯特兰德竞争条件下预期的社会净福利水平[E(NB)B]计算出来,它为每个进入策略下的社会净福利水平与相应的概率乘积之和,即:

E(NB)B=(a*)2(1/2-2S)+2a*(1-a*)(3/8-S)(6)

但是,对于伯特兰德竞争型的市场结构来说,由于厂商进入后的垄断利润π0为零,因而进入概率的纳什均衡值a*=1-4S[参见条件(4)]。将a*=1-4S代入(6)式,我们得到伯特兰德市场结构条件下的社会净福利期望值:

E(NB)B=0,对于S≥1/4,(7)

E(NB)B=0.5-3S+4S2,对于0≤S<1/4(8)

2.共同垄断

利用上面对伯特兰德情形的计算方法,在计算共同垄断市场结构下的社会净福利期望时,我们只需要考虑这样一个情况,当两个厂商都决定进入市场时,它们预期面临的市场是一个共同垄断型的结构。从图2可以看出,由于共同垄断,两个厂商共同分享的垄断利润(1/4),加上消费者剩余(1/8),再减去两个厂商的进入成本之和2S,从而可以计算出两个厂商都决定进入的社会净福利为(3/8-2S)。由于另外三种进入决策(即:两个厂商都不进入;A进入,B不进入;B进入,A不进入)的概率和社会净福利与表2中的第2—4行相同,因此,我们可以计算出共同垄断结构下社会净福利的期望值[E(NB)S],即

E(NB)S=(a*)2(3/8-2S)+2a*(1-a*)(3/8-S)(9)

由于在共同垄断条件下,每个厂商分享的垄断利润(π0)为1/2,利用等式(4)可以算出a*=2-8S。再将a*代入(9)式即可得社会净福利的期望值:

E(NB)S=0,对于S≥1/4,(10)

E(NB)S=2S-8S2,对于1/8≤S<1/4(11)

E(NB)S=3/8-2S,对于0≤S<1/8(12)

3.古诺型垄断

如果两个厂商进入市场后预期的市场结构为古诺型垄断结构,那么根据图2,利润最大化产量与价格分别为1/3和2/3,利润为2/9,消费者剩余为2/9,社会净福利为(4/9-2S)。其他三种进入决策下的社会净福利水平仍与表2的第2—4行相同。因此,古诺垄断结构下的社会净福利期望值为每种进入决策的社会净福利与其概率乘积之和,即

E(NB)C=(a*)2+2a*(1-a*)(3/8-S)(13)

因为在古诺市场结构下,厂商的垄断利润π0=1/9,将π0(= 1/9)代入等式(4)可以得出a*=1.8-7.2S,再将a*代入等式(13),可以解出古诺型垄断结构条件下社会净福利的期望值:

E(NB)C=0,对S≥1/4(14)

E(NB)C=0.36-1.8S-1.44S2,对于1/9≤S<1/4(15)

E(NB)C=3/8-2S,对于0≤S<1/9(16)

4.净福利的比较

为了评价以上这些福利水平的相对大小,我们先考虑一种不同的政策选择,赋予一家厂商独家垄断某个市场的权力。在一家厂商独占市场的情况下,利用微观经济学的知识,我们很容易计算出它的社会净福利的期望值为

E(NB)FM=0,对于S≥1/4,(17)

E(NB)FM=3/8-2S,对于S<1/4(18)

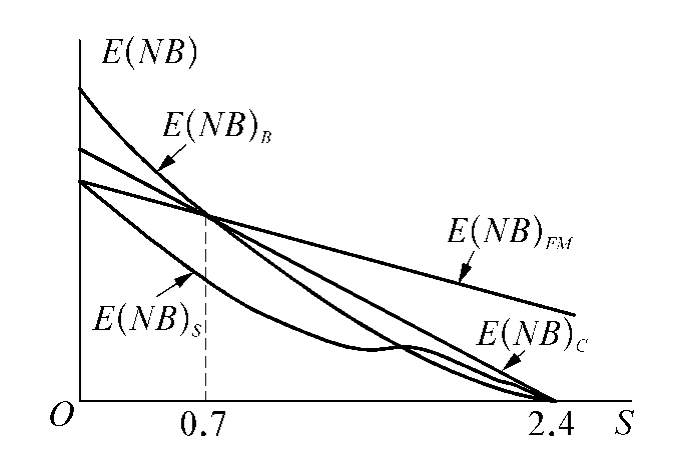

这样一来,我们就可以把伯特兰德型结构、共同垄断、古诺型和独家垄断型市场结构条件下计算出来的社会净福利的期望值[等式(7)—(18)]进行比较。为了比较,我们可以根据S值的变化来描绘出这四种市场结构条件下的社会净福利期望值的大小及其变化趋势,见图3。

在图3,我们发现,除非进入成本非常低(S<0.7),否则特许垄断将比自由进入的三种垄断竞争模式产生更高的社会净福利水平。这是因为,特许垄断减少了重复投资(进入成本叠加)的机会,尤其当进入成本较大时,特许垄断的这个优势尤为明显。从图3中还可以得出一个重要的命题,即:如果进入后的市场结构为共同垄断型,那么不管进入成本如何之大小,特许垄断总是比自由进入带来更高的社会净福利。原因是,自由进入的垄断模式的一个优势是,当进入发生时,价格将下降,从而消费者剩余将增加,但在共同垄断的假设条件下,当进入发生时,价格并不下降,因此,上述命题成立。

图3 社会净福利期望值的变动比较

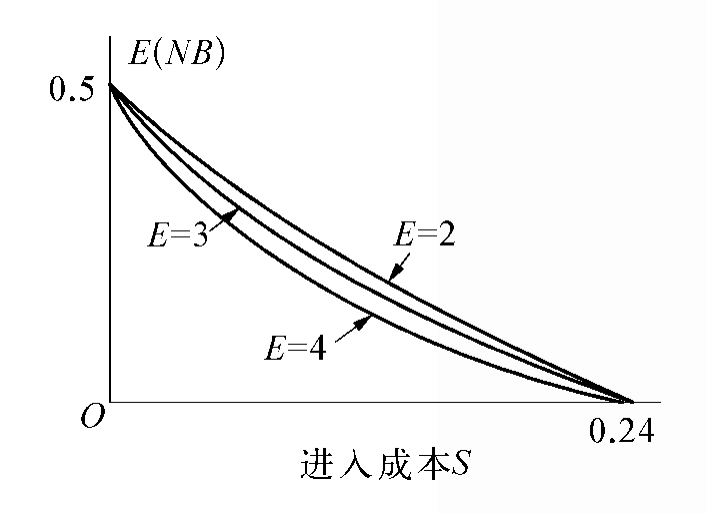

5.模型向多个进入者的推广

我们前面建立的“进入”博弈模型仅讨论了两个潜在厂商的进入决策或博弈。但是,在转轨经济中,关于改革方式的讨论常常倾向于支持鼓励大量厂商向新开放的市场进入的政策选择。因此,我们有必要问一下,本文发展起来的分析模型及其精神是否会因为进入者数目的增加而发生什么变化?

在这里,为了节省篇幅,我们仅讨论伯特兰德型竞争结构。这是因为,当大量的厂商进入市场时,伯特兰德竞争结构似乎是一个合理的市场结构假定。我们仍令P为潜在进入者的数目,N=P-1为当一个厂商选择进入决策时必须考虑的其他厂商的数目。在这种情况下,厂商选择进入策略的纳什均衡概率(a*)为:

a*=0,对S>1/4,(19)

a*=1-(4S)1/N,对于0<S<1/4(20)

表3给出了用于计算社会净福利期望值的主要参数(计算只考虑0<S<1/4)。

表3 社会净福利期望值的计算(伯特兰德竞争)

因此,对于伯特兰德情形来说,P个潜在厂商和E个进入者的社会福利期望值可以写成每种进入决策下的社会净福利水平与相应的概率乘积的和,即

尽管等式(21)看上去比较复杂,但很容易发现,a(E(NB))aP<0。图4描绘了当进入者E=2、3、4三种情况下的社会净福利期望值与不同进入成本之间的关系。这种关系表明,随着进入者数目的增加,社会净福利的期望值将不断下降。这是因为,进入者数目的增加将使进入成本过度叠加的概率提高,导致更加严重的“重点建设”。

图4 进入者的数目与社会净福利期望值(伯特兰德竞争)

四、结论及其含义

在厂商进入与经济增长的关系上,学术界几乎没有争论。给定了一个有利的经济环境,厂商进入将推动经济增长,而经济增长又将诱导厂商的进一步进入。诚然,潜在厂商的过度进入为改革初期的经济增长做出了贡献,尤其是在中国。世界银行在1996年出版的报告《从计划到市场》中总结转轨经济的成功经验时也特别提到:“从所有过渡经济的经历中可以得出的一个突出经验是,面对解除对经济活动的种种限制而发生的新的进入是非常重要的。在中国,新的进入者首先是乡镇企业;最近才是新兴的私人厂商和合资企业,它们构成了中国经济增长、就业和出口的主要源泉。”(5)研究转轨经济的大多数文献都关心改革的速度与顺序是否有利于进入的发生;从产业组织的文献出发也很容易得出进入有助于企业效率的提高的结论。所有这些结论的政策含义是改革的政策应该以不断降低市场进入的壁垒为导向。然而,本文的理论却表明,在转轨经济中,进入与资源的社会配置效率(社会福利)之间的关系并不是这么单一和直截了当的。

关于转轨经济中的过度进入问题,我们可以得出这样几个初步的结论:

(1)只要进入成本相对小于进入后的寡占利润,特别是,如果厂商预期进入后的市场结构为共同垄断型或古诺型,进入总是成为厂商的纳什均衡策略。

(2)除非进入的成本非常低,否则,自由进入的寡占竞争模式(共同垄断、古诺、伯特兰德)所产生的社会福利水平总是小于特许垄断(一家厂商垄断)条件下的社会福利水平。

(3)只要厂商预期的进入后行为为共同垄断型,不管进入成本高低,特许独家垄断总比自由进入模式产生更高的社会福利水平。

(4)当预期的市场结构为伯特兰德(价格竞争)型时,旨在消除进入壁垒、增加潜在进入数目的竞争性政策就会减少社会福利。

从转轨经济中的过度进入的原因来说,本文认为,厂商的过度进入之所以成为“纳什均衡”策略,与厂商对进入后的市场结构的预期有关。基于对中国案例的观察,我们认为,在转轨经济中,由于市场的开放和自由进入,市场的结构将可能经历一个从共同垄断或古诺型垄断到伯特兰德价格竞争的发展阶段。经济改革的初期,计划管制的放松和厂商生产的自由化、市场的扩张与发展往往表现为新兴厂商的大量进入。一方面,这主要是因为改革前存在着大量未被满足的旺盛的市场需求的缺口,一旦开放市场,进入将持续发生;但另一方面,与成熟的市场不同,在转轨经济初期,市场的发展往往受到潜在厂商对传统计划体制下所形成的部门和区域的分割与市场保护的预期的影响。因此,经济转轨初期的市场结构可以由共同垄断而不是伯特兰德竞争来刻画。正因为如此,在转轨经济的初期,过度进入似乎是必然会发生的,它反映了单个潜在厂商对迅速占领一个尚为空白的新兴市场的理性反应,但也反映了单个厂商对进入后市场的共享垄断结构的预期。在中国,统计上发现,由于企业的过度进入,1980—1995年间,中国工业企业的集中度出现了明显的下降趋势,而且,几乎所有的工业部门都经历了下降的过程,特别是,集中度在快速增长的工业部门下降得尤其严重。虽然,随着时间的推移和市场需求程度的减弱,这个共同垄断型的寡占结构可能会逐步向伯特兰德价格竞争型结构转化,比如,中国近年来发生在电视机行业的所谓“长虹现象”可能就典型地代表了这种市场结构的演进特点。但是,从整个社会的资源来说,这个过程所包含着的经济代价却是十分高昂的。

所以,在改革初期,尽管大量厂商向新兴市场的过度进入会促进经济的增长和企业效率的提高,但这种过度进入的社会成本(或资源浪费)却是非常显著的。从社会的整个资源配置的效率来说,厂商的过度进入是一种资源的不经济配置现象。例如,过度进入的后果之一往往是降低厂商在市场上的平均存活率。这种后果在俄罗斯和东欧国家表现为在市场发展初期大批的企业和银行不断地破产倒闭;而在中国更多地表现为企业(特别是国有企业)90年代以来持续不断的亏损增长。过度进入的另一个后果是,大量厂商的过度进入会把市场上可能存在的用于产生和维持“信誉”的经济租金降为零,没有足够的经济租金,厂商就会倾向于追求短期生产目标,这样一来,市场在资源配置方面就会被“逆淘汰”所困扰。这就顺带解释了我们今天的市场状况以及在市场上出现的无序现象的根源。

本文的政策含义是,如果在转轨经济的初期能从政策上限制厂商的过度进入,则可以改善资源配置的社会效益,因为用于“重复建设”的资源具有机会成本。实际上,韩国和日本的经验都从正面证明了这一点。例如,韩国政府在汽车行业的创始阶段只允许现代、大宇和起亚三家公司进入,不许其他公司进入同一市场。当韩国的汽车工业已经成长并具有国际竞争力以后,韩国政府就取消了这个限制,允许其他公司生产汽车,于是,韩国的一些大公司现在也进入了汽车工业,开始生产汽车,这不仅有助于韩国汽车工业的有序的市场竞争,而且进一步增强了韩国的汽车工业在国际上的竞争力。日本在战后制定的产业政策也限制公司的过度进入以保护被政府确定为重要的和有发展前途的产业部门。

原载1998年第1期

【注释】

(1)*本文是张军与哈勒根(W.Hallagan)合作研究“过渡经济学”的成果之二。作者感谢美国波音飞机公司和复旦大学为作者的合作研究提供的机会以及部分的资助。本文的初稿曾于1997年6月在复旦大学“名家论坛”上报告,作者感谢报告会的参加者对文章的评论。文章中尚存的错误由作者负责。

(2)“沉淀成本”是指一经投入便无法容易收回的投资。在本文也被视为厂商的“进入成本”。

(3)混合策略是指博弈方根据一组选择的概率,在两种或两种以上可能的行为中随机选择的策略。相反,我们把博弈方作出的确定选择或采取某个确定行为的策略称为纯策略(pure strategy)。当不存在纯策略的纳什均衡时,却可能存在一个混合策略的纳什均衡。详见平狄克和鲁宾费尔德(中文版,1997)的介绍。

(4)伯特兰德竞争型市场结构是一种由法国经济学家伯特兰德(Bertrand,1883)建立的垄断竞争结构。它表明,在一个双垄断的市场上,如果生产相同产品的两家厂商在博弈中选择的是价格而不是产量,那么该垄断市场将导致一个竞争性结果,即每个厂商均按边际成本定价,因而利润为零。这个结果被蒂罗尔称为“伯特兰德悖论”(Tirole,1989,p.210)。

(5)The World Bank,1996,p.142.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。