一、投资风险与收益

投资收益率与所承担的风险总是形影不离的,但作为一个理性的投资者必须尽可能地降低风险而提高收益率。

(一)投资的概念

投资的概念使用广泛,一般包含有以下两层含义:(1)投资是为了获得预期的报酬或利益;(2)由于预期收益的不确定性,能否获得收益不能事先知道,所以投资必须承担一定的风险。证券投资则是经过审慎分析,购买证券,承担一段时期风险后,以图获得满意的收益。以往的投资和现代的投资在形式上、组织管理上、规模上和技术上都有天壤之别,可是投资的动机却是相似的,都是为了获取利益,社会保障基金也不例外。

既然投资者是为了获得收益又必须承担风险,那么其收益我们就称为风险收益,风险收益是由动态风险产生的,静态风险只可能带来损失,与收益无关。动态风险是可以回避的,人们之所以要去冒险就是为了获得收益,如果回避风险就得失去获得收益的机会,这种收益我们称之为风险收益。动态风险既可以带来损失也可以带来收益,也就是说当我们进行投资时,所承受的风险是动态风险,其预期收益是不确定的风险收益。因为风险收益是人们对未来的预期收益,无法确切地计算出来,所以当预期的收益与实际的收益相背离时,就会出现风险损失。

(二)投资收益率与风险的测量

投资者愿意承担的风险程度与预期收益大小有密切关系,一般情况下预期收益越高,投资者愿意承担的风险就越大。因此高额的风险收益常常诱使人们去投资。风险收益由于不确定性而出现负收益的时候往往使投资人蒙受较大的损失,而且正是这种动态风险收益的不确定性,使这种风险不能利用保险的手段转嫁风险。在证券投资中,风险收益很重要,投资者希望获得较大收益,而又不愿去冒太大的风险,这就会使某些投资者去选择购买较安全的债券,而另一些敢于冒险者投资于股票。由于预期收益没有考虑投入的资本量的大小,所以正确评价预期收益,应以相对指标——预期收益率为衡量投资成果的指标。预期收益率又叫投资报酬率,其计算公式为

预期收益率r=预期收益额/投入资本额

由于投入的资本额是已知的,但其未来的收益额却是未知的,所以预期收益率也是未知的。对未来收益率的预期是根据以往数年内的收益率变动来测算的。

1.预期收益率的测量。为了定量描述预期收益率,我们以数理统计中的均值(或期望值)来定义预期收益率。假设某证券的预期收益率r的随机分布为

P={r=rt}=Pt (t=1,2,3,…,n)

r的数学期望值为

式中:r有无穷多种可能的值,其中包含着已发生的以前各年的收益率和未发生的以后各年的收益率,Pt是第t年的收益率rt发生的概率。将以前和今后各年的证券收益率视为总体,则预期收益率指标r的数学期望值(或均值)E(r)作为未来预期收益率的无偏点估计值。

在N很大时,收益率I的数学期望值为

根据这种设想,在数学上,我们用以往各年的收益率抽取容量为N的样本,计算出平均数作为总体平均数E(r)的无偏点估计值,即

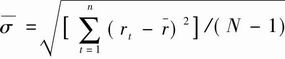

2.风险测量(标准差法与方差法)。证券收益率是随机变动的,我们要研究随机变量r的总体,通过容量N的随机样本计算出样本平均值r和方差σ2,用以推算总体的平均数E和方差σ2。后面的计算均为样本方差,作为总体方差的无偏点估计值,即

(1)投资于单一证券的风险。可用下列公式表示:

总体标准差

证券投资风险指数σ(或表示成σt)是用样本标准差来描述的。

该指数是反映证券收益率的一维离散程度的,即收益率偏离其期望值的偏离程度。离散程度越大,则风险越大。样本标准差为σ的平方。式中N为时期(年数),t为时点,rt为第t年时预期收益率,r为预期收益率平均数。

(2)投资于多种证券的风险。投资于组合证券风险,是有一定相关的不同证券之间的两两组合,其收益率的二维离散程度由协方差表示,故风险指数是

式中:

i,j为不同证券;

cov为证券组合;

gi,gj为证券组合中的权重因子;

n为证券组合中的证券数。

对于预期的σrc,只要确定出不同状况下ri或rj的发生概率P,即可求出:

将证券组合的标准差σrc与市场指数的标准差σm相比,若σrc>σm,则意味着投资证券组合风险大于市场指数风险;反之,则小于市场指数风险。由此看来,标准差法与方差法的本质完全相同。

(3)贝塔(β)系数法。贝塔系数测量的是社会保障基金和资本市场的关联程度,也就是社会保障基金的市场风险承载度。贝塔系数越大,基金的市场风险则越大。贝塔系数为社会保障基金的收益率和市场组合收益率协方差与市场组合收益率方差的比值。单个证券之间的收益率彼此相关,且与市场指数收益率的关系是线性相关的。这种关系可以用特征线方程表示:

ri,t=αi+βi×rm,t+ε(i,t)

式中:ri,t表示第i种证券在t时期的收益率;αi表示常量;βi表示系统风险的回归系数;rm,t表示股价指数在t时期的收益率;[αi+ε(i,t)]表示非系统风险。

对于过去的β有

ρim是相关系数,ρim越接近1则方程的可靠性越高。βi是线性回归系数,反映第i种证券与证券市场的价格指数相关水平的指标,即βi可以反映整个证券市场变动对单一证券的影响力,这就是所谓系统风险。

(三)风险-预期收益率无差异曲线

证券投资者对风险较大的证券有较高的预期收益率,而对风险较小的证券的预期收益率则可能低一些。因此,对某个投资者而言,风险与预期收益率之间有一定的组合关系,即不同风险的证券若是有相应的预期收益率作为补偿,都可以使投资者感到同样的满足(或者说对投资者效用相等)。对于某一投资者,可以作出一条“风险-预期收益率无差异曲线”。不同的投资者对于风险的态度不同,因此有不同的无差异曲线。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。