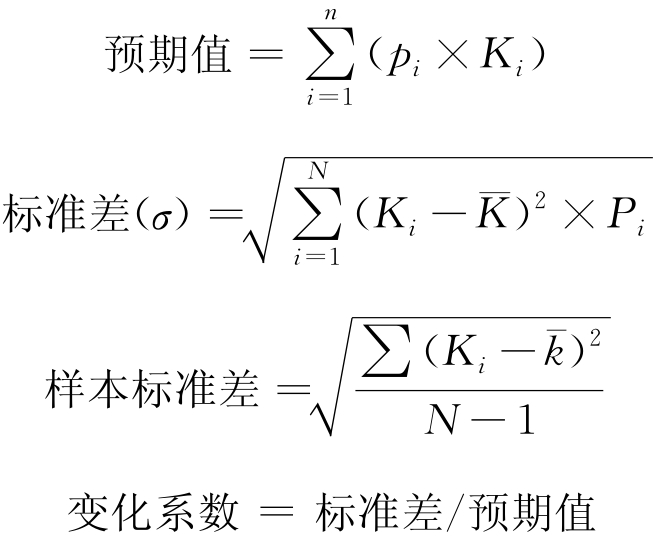

7.2 风险和报酬

风险报酬是指投资报酬高出时间价值的部分,即:风险报酬=投资收益-时间价值(投资额的基准利率),这个基准利率一般对企业来说使用的是贷款利率。据此而算出的就是历史的风险报酬率:风险报酬/投资额。

将风险报酬率按时间顺序在图上标出,如果数据较少就可用高低点法算出,如果数据较多,就用线性回归法算出投资报酬斜率,以表示投资回报的发展趋势。

1)单项资产的风险和报酬

2)投资组合[4]的风险和报酬

投资组合的预期收益率是单项资产的预期收益率按照投资组合的比例计算的加权平均数。

![]()

投资组合的风险计量

![]()

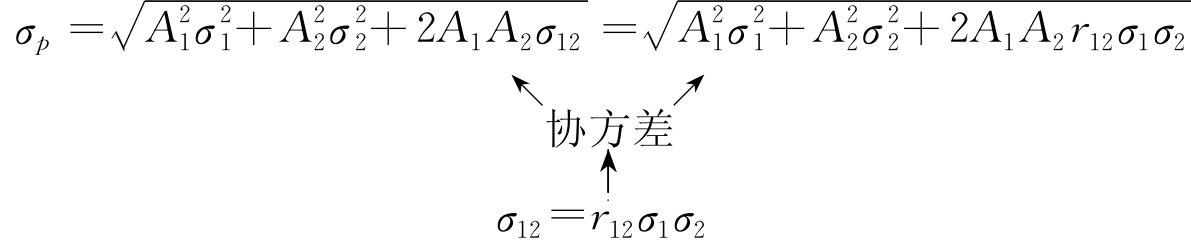

假设是两项资产投资组合:

影响因素:(1)投资比例A;(2)单个资产的标准差σ;(3)两项资产收益率的相关系数r。如果是n个资产,组合的标准差根号内有n2项,其中有n个方差和n(n-1)个协方差。如果两种证券的相关系数等于1,σp=A 1σ1+A 2σ2,所以两项资产所构成的投资组合,组合的标准差肯定大于0,但一定小于等于这两项资产标准差的加权平均数。

3)两种投资组合的机会集和有效集

机会集就是把两项资产所构成的投资组合的预期收益率和标准差在直角坐标系中描绘成一些点,把这些点连接起来,形成一条曲线,这条曲线就是两种资产所构成的投资组合的机会集,直角坐标系的横坐标是标准差,纵坐标是组合的预期收益率。

机会集曲线的内涵:

(1)它揭示了分散化效应。

(2)图中反映的机会集包括两部分:一部分是有效集,一部分是无效集。

4)相关系数对风险的影响

这种组合的弯曲程度取决于相关系数。证券报酬率的相关系数越小,机会集曲线就越弯曲,风险分散化效应也就越强。完全正相关的投资组合,不具有风险分散化效应,其机会集是一条直线。在预期收益率相同的情况下,相关系数越小,组合的标准差越小,组合的风险分散化效应就越大。在标准差相同的情况下(或风险相同的情况下),相关系数越小,组合的预期收益率越大。

5)多种资产组合的风险和报酬

多种资产组合的机会集是一个平面,也分为有效集和无效集,有效集是从最小方差组合开始到最高预期收益率,有效集依然是条曲线。

无效集包括:(1)期望收益相同,但是有较高的标准差;(2)标准差相同但是有较低的收益率;(3)较高的标准差和较低的收益率。将无效组合转化为有效组合,就是要改变各种投资的投资比例。

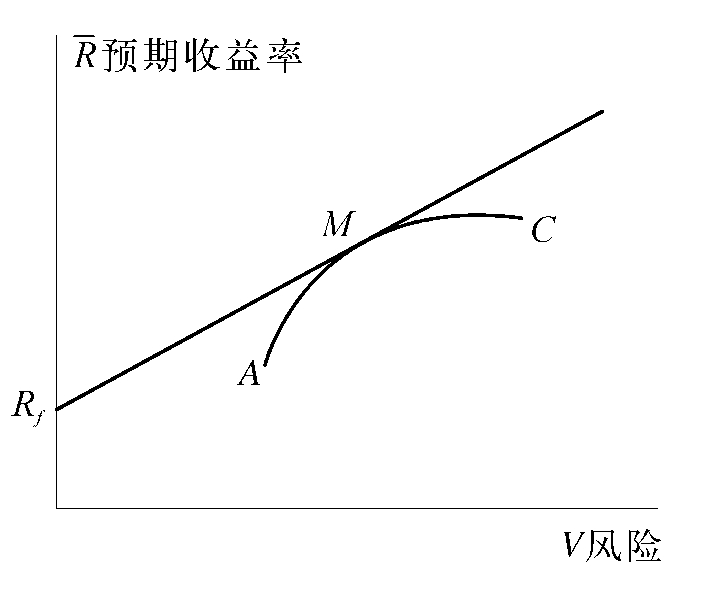

6)资本市场线

资本市场线主要分析资本市场处于均衡状态下,人们依据证券组合理论进行决策,通过对投资者集体行为的分析,求出所有有效证券和有效证券组合的均衡价格,也称为资本资产定价模型理论,它是在马氏证券组合理论基础上发展起来的,即CAPM理论。资本市场线只是其中一部分内容,另一部分是证券市场线理论。

资本市场线理论认为,所谓市场处于均衡状态下,即全部资本资产的供给总量必等于其需求总量,好比在一个证券市场中,人们买入全部证券的资产总量必然等于人们卖出全部证券的总量。例如在会计总账中,借贷总量必然相等,全部投资者的投资集合,恰好是这巨大的市场证券组合。它应该包括全部上市证券品种,每一品种所占比重应该等于该品种市值占全部证券总市值的比重。由此引申出资本市场均衡的另一层含义,即风险相同的证券和证券组合的预期收益率应该是一致的。这种收益率也可被称为均衡收益率。

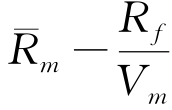

进一步分析是,既然市场处于均衡状态,那么人们投资证券的组合就应该不仅包括风险证券,还要包括无风险证券。人们通过风险证券和无风险证券的结合,得到一种更完善的有效组合。无风险证券投资可以是购买三个月的短期国库券,或商业银行的定期存款等,这种投资称为无风险贷出。反之,以固定利率借入资金并投入风险证券,则称为无风险借入。无风险借入和贷出使得人们投资的灵活性得到极大提高,有利于风险与收益的最佳搭配组合。资本市场线可用以下公式表达:

![]()

式中

表示在均衡条件下,任一有效证券或有效证券组合的预期收益率;

表示在均衡条件下,任一有效证券或有效证券组合的预期收益率;

Rf表示市场无风险贷出利率,也是无风险资产的投资点,在此点上,只有收益,而无风险; 表示市场风险组合的预期收益率;

表示市场风险组合的预期收益率;

Vm表示市场风险组合的风险度;

V p表示在均衡的条件下,任一有效证券或有效证券组合的风险度。

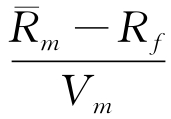

这个公式表示在均衡条件下,任一有效证券或有效证券组合的预期收益率和其风险度的两者关系。显然,两者呈现出一种线性关系, 是正斜率。R是线性关系的截距。在均f

是正斜率。R是线性关系的截距。在均f

衡条件下,任何有效证券和有效证券组合的预期收益率都由两部分组成,一是无风险贷出利率Rf,这同时又可作为投资者暂时延迟消费所给予的回报,即资金的时间价格或价值;二是附加风险收益率 V,这也可被看作是所有有效证券× p或有效证券组合的市场风险价格乘以所承受风险的总量,即投资者承受市场风险所获得的报酬。

V,这也可被看作是所有有效证券× p或有效证券组合的市场风险价格乘以所承受风险的总量,即投资者承受市场风险所获得的报酬。

图7-2 资本市场线

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。