二、债券市场交易机制与交易成本

大量研究表明,不同的交易机制的市场,其交易成本也是不同的。下面我们通过理论模型,对债券市场中三种常见的交易方式即(连续或集合)竞价制、做市商制和询价制的交易成本进行比较。

1.竞价制与做市商制交易成本比较

从总体上说,做市商市场的交易成本(买卖价差)要高于竞价市场[4]。这是因为做市商作为流动性的提供者,面临着做市带来的存货风险和逆向选择风险,需要相应的买卖价差以补偿承担的成本和风险,这必然会扩大市场的交易成本。

Pagano和Roell(1992)用一个简单模型比较了做市商制和

竞价制(分为连续竞价和集合竞价两种)的交易成本。在集合市场,价格反映全部市场供求信息,具有价值V的证券可能会在高于V的价格VH或低于V的价格VL上成交(设其概率分别为50%),设风险中性的信息灵通的交易者在市场的比重为q,缺乏信息的流动性提供者或噪音交易者比重为z,他们提交买进或卖出订单的概率各为50%,则在集合竞价中,流动性买进者的期望价格是

在做市商市场,每一个订单都是根据做市商的买卖报价成交的,在一笔订单之行时,并不知道第二笔订单的情况。因此,卖出报价是证券的预期价值,即

连续竞价市场是上述两种方式的混合,第一笔交易以做市商价格成交,第二笔交易以集合竞价价格成交。

从上述分析中,可以看出,只要

则集合竞价的平均价格溢价就低于做市商市场的价格溢价。只有当q=z时,三个市场的平均交易成本才会相等。

所以,总的说来,集合竞价市场上的交易成本最低,而做市商市场是最高的,连续竞价市场居于两者之间。这与Kyle(1985)的理论模型预测也是一致的。

同时,大量的实证研究,如Huang and Stoll(1996)、Bessembinder(1998),比较了纽约证券交易所和纳斯达克市场,均得出做市商市场的价差高于竞价市场的结论。De Jong等(1995)比较了伦敦证券交易所(做市商制)和巴黎交易所(竞价制),前者的平均有效价差高于后者。Amihud(1997)等的研究均表明,无论采取何种衡量方法,在集合竞价市场上执行成本是最低,在做市商市场上最高。Barclay、Kandel和Marx(1998)则发现那些从纳斯达克(做市商市场)转到美国证券交易所(竞价市场)上市的股票,其买卖价差明显降低。Theissen(2000)的试验研究指出,做市商市场的交易成本较高于集合竞价市场。Jain(2002)通过对各国股票市场的研究发现,做市商市场无论相对价差还是有效价差,都显著大于指令驱动市场。

总之,相对于竞价制度,做市商制为市场提供了流动性,但却增加了交易成本,这可以看作是市场为做市商提供的流动性所付出的代价(trade-off)。

2.做市商制与竞价制交易成本比较

虽然相对于竞价制,做市商制的交易成本比较高;但相对于询价制,做市商制则降低了交易成本。因为做市商制度最根本的功能在于提高流动性,而流动性是交易成本(主要是隐性成本)的直接影响因素,流动性越高的市场则交易成本越低。第一,询价制下买卖双方寻找交易对手都比较困难,交易的搜寻成本(search cost)高;第二,询价制下市场的流动性低,Garman(1976)指出:如果市场的流动性差,就会加大投资者的时间耗费成本(time-consunming cost);第三,询价制不能保证交易的即时性,达成一笔交易可能要等待很长时间,从而带来很高的延迟成本(delay cost);第四,询价制需要一对一的讨价还价,谈判成本(negotiate cost)也很高。做市商作为市场的交易中介,则可以增加交易收益减少交易成本。下面我们利用一个搜寻模型对此进行证明。

(1)模型假设。假设市场中有一债券,买价报出的价格为b,卖价报出的价格为s,b、s都是区间[0,1]上的分布,并可公开观测到。

如果买卖双方只能一对一讨价还价(询价),当买者b遇见卖者s,成交价格为(b+s)/2(b≥s)。

如果对债券进行公开拍卖,则均衡价格分别为b*和s*。

市场上存在一个做市商,在要价^b上买入债券;在出价^s上卖出债券。

(2)模型推导。如果存在一个集中的拍卖市场,所有的成交价格都是p,需求和供给函数为

因此均衡价格p*=1/2,交易在出价高的上半部分买者(b≥p*)同要价低的下半部分卖者(s≤p*)之间发生。交易总盈余为

在询价制度下,买卖双方只能一对一接触并讨价还价,预期总盈余为

小于拍卖市场下的盈余。

买者b必须把他从做市商购买所得的盈余 同直接交易的预期盈余

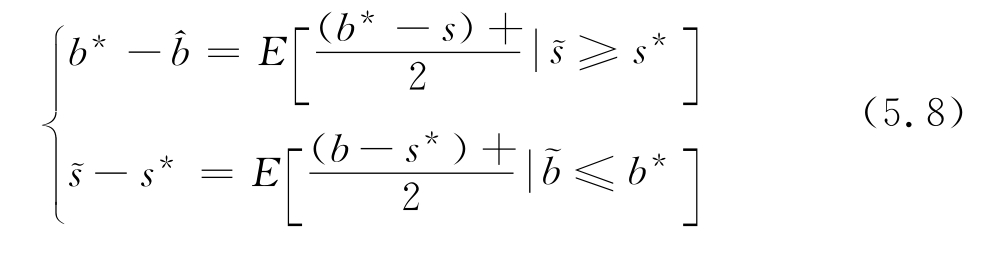

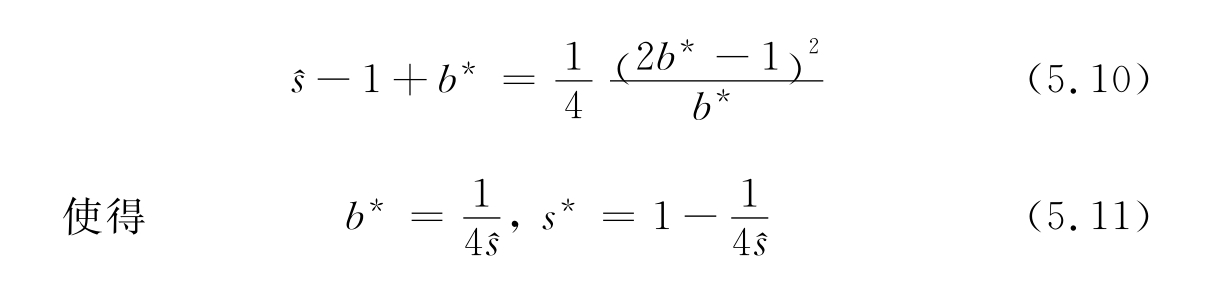

同直接交易的预期盈余 相比较。如果他随机进行交易,对任意y值我们将用y+≡max (y,0)表示。两个表达式的差别随着b值而增加,由于与做市商的边际盈余是1,而直接交易则不到1/2,因此,当b大于b*的截止水平时,买者会从做市商那里购买债券。与此相对称,当且仅当s≤s*,卖者s才会与做市商交易。下列两式同时决定b*、s*的值

相比较。如果他随机进行交易,对任意y值我们将用y+≡max (y,0)表示。两个表达式的差别随着b值而增加,由于与做市商的边际盈余是1,而直接交易则不到1/2,因此,当b大于b*的截止水平时,买者会从做市商那里购买债券。与此相对称,当且仅当s≤s*,卖者s才会与做市商交易。下列两式同时决定b*、s*的值

两个预期的前提条件是其他部分(第一个等式中的卖者,第二个中的买者)没有与做市商进行交易,通过简单计算将两式变形为

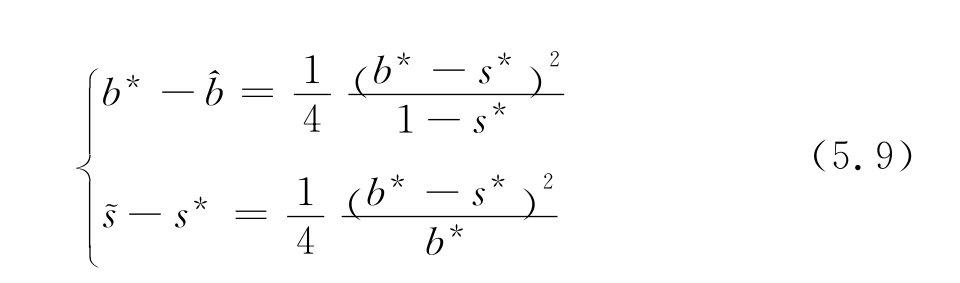

做市商的出现意味着:b*=1-s*。

所以,出价高的上半部分买者(b≥b*)同要价低的下半部分卖者(s≤s*)都会与做市商交易。由于上述等式成立,使得 =1-

=1- ,也可以从问题的对称性求得。现在可以用

,也可以从问题的对称性求得。现在可以用 来表示为

来表示为

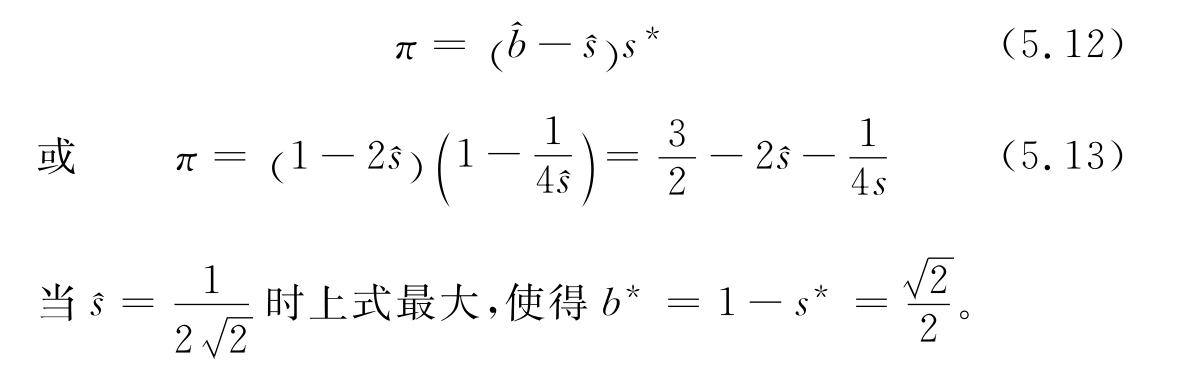

于是,做市商的利润为

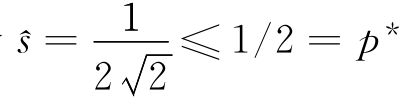

把此结果同拍卖市场对比,交易所得利润并未完全被做市商占有。可以进一步得到:如果一买者拥有的价格b刚好低于竞争价格p*=1/2,在竞争前提下,所有能与他交易的卖者(即s≤b)都到拍卖市场上去了,而他没有在拍卖市场上购买,而且,因此他的盈余为零。但若存在一个做市商,情况就并非如此了。做市商的出价 ,因此若

,因此若 ,买者将通过寻找出价s在^s和b之间的卖者成交以获得正的预期盈余。

,买者将通过寻找出价s在^s和b之间的卖者成交以获得正的预期盈余。

这一结果证明了,相对于公开拍卖交易和买卖双方的一对一询价交易,中介机构做市商的出现能够增加交易的总盈余,节约交易成本,从而提高市场的交易效率,增加社会福利水平。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。