二、债券市场交易机制的特点

从全球各国的实践来看,债券市场的交易机制具有两大特点。

1.债券交易以场外市场为主导

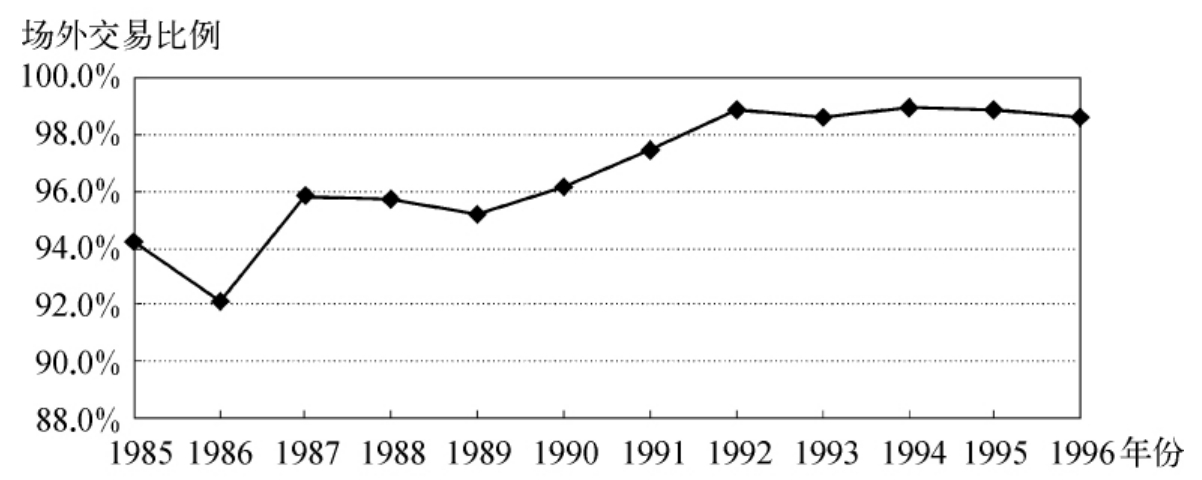

与股票市场主要在场内(交易所)市场交易不同,从债券市场产生以来,场外市场就是债券交易的主流。在大多数国家,债券市场就意味着场外市场,交易所债券市场只是规模很小的补充形式[13]。例如,美国国债市场是世界上最大的国债市场,其交易量的99%是通过场外实现的[14]。日本国债市场规模仅次于美国,近年来场外交易的比重超过98%,且比重还在继续提高,相应的,交易所的债券交易在不断减小(参见图2-4及图2-5)。德国场外国债市场的成交额占全部成交额的85%—91%。(李炳鉴、王利华,1999)。在东欧等转轨经济国家,债券交易的大部分也是在场外进行的,捷克债券交易的90%、匈牙利国债交易的75%是由OTC市场处理的。在波兰,债券交易在华沙证券交易所进行,流动性较差,波兰财政部1997年的调查显示,投资

资料来源:转引自人民银行课题组(2005)。

图2-4 日本债券市场场外交易比例变化

者一致认为需要在交易所之外建立一个场外市场,来进行机构投资者的国债交易(龚亮,2004)。在我国,场外市场即银行间债券市场也已经占据了债券市场的主导地位,2005年银行间债券市场总交易量(包括回购)为22.86万亿元,而交易所债券市场(包括上海和深圳两个交易所)为2.63万亿元,前者是后者的8.7倍。

图2-5 东京证券交易所债券交易量变化趋势

资料来源:转引自王一萱等(2005)。

从理论上分析,债券交易大多在场外进行的原因主要有以下五点。

(1)影响债券价格的因素与股票相比少得多,特别对于国债而言,主要受到市场利率和其他宏观经济变量(如通货膨胀率,货币供应量等)的影响,而这些因素的变化并不频繁,所以,债券价格平时的变化一般不大,交易也就不活跃,特别是在发展中国家(孙国峰,2000)。债券的这一特点从根本上决定了其流动性相对较低,不适合在交易所内通过竞价方式交易。

(2)股票的个股差异大,其价格主要是个体波动。而债券高度同质化,价格一般同步变化。公众对债券价格走势的判断很容易趋同,这样容易出现单边市(即只有一边倒的买盘或卖盘),采取场内指令驱动机制很难成交。另外,由于债券价格同步变化,各种品种之间很容易进行套利,没有必要像股票那样在交易所集中交易。

(3)债券品种繁多,而且有一定期限,在场外交易成本更低。以日本为例,债券数目高达7万多种,根本不可能都在交易所上市。而且债券有偿还期,不像股票那样可以永久交易。特别是短期债券(如国库券),滚动发行,流通时间很短,每个月都有大量的债券到期而新的债券发行,如果安排在交易所交易,仅办理上市下市的业务就不堪重负。

(4)债券一般都是大宗交易(block trading),对流动性的要求较高,而场外做市商能提供流动性保障。在交易所竞价交易下,大宗交易指令很难在短时间内找到对手方,而如果投资者将大宗交易指令分解为多个小额指令,这会造成价格的剧烈波动,从而降低债券市场的流动性。

(5)债券市场主要是机构投资者,对交易方式的需求与公众投资者不同。例如机构投资者需要方式灵活的一对一谈判,需要尽可能降低交易成本,需要更强的匿名性,场外交易能较好地满足其多样的交易需求。

2.做市商制是债券市场主导的交易方式

债券场外交易几乎天然地跟做市商制联系在一起。这是因为:

(1)债券市场一般组织形式较为松散,适合采用灵活性较高的做市商制,而不宜采用对规范化、集中化程度要求严格的竞价交易。

(2)债券市场一般都是机构投资者,进行大宗交易,竞价撮合往往难以找到交易对手,而做市商的存在则能确保交易在短时间内迅速完成,从而保证交易的连贯性和平稳性,不至于引起价格大幅波动。

(3)债券交易的种类繁多,某些债券成交清淡,流动性很差,往往买卖指令不均衡,难以找到交易对手,不适合进行连续竞价。而做市商的存在则能保证马上成交,为市场提供良好的流动性保障。

(4)债券价格很大程度受共同的宏观变量影响,当这些因素发生变化时,市场极易出现只有一边倒的买盘或卖盘,形成单边市乃至市场恐慌,此时做市商有责任出面干预,避免市场流动性的丧失。

从历史上看,做市商制度最早产生于场外柜台交易。在欧美证券市场发展早期,交易所还未建立,一些实力较强的经纪人同时买卖某种证券,用自己的库存同客户进行交易,并逐步定期报出买卖价格,成为最早的做市商。随着20世纪70年代初美国NASDAQ市场引入电子化自动报价系统,传统的柜台做市商制度逐步演变为规范的现代做市商制度。

目前,在发达国家,债券市场大多采用场外做市商制。Inoue(1999)对比研究了10个发达国家国债市场的交易机制,发现美国、英国、日本、德国、法国等国家都采用做市商制,只有意大利、荷兰等国家部分采用了竞价制度。此外,在美国,几乎所有的联邦政府债券、所有的联邦机构债券、所有的市政债券以及大部分公司债券都通过做市商在场外市场交易(龚亮,2004)。在交易所债券市场,很大比例的债券交易也是通过做市商进行的,如在伦敦证券交易所,约80%的债券交易是通过做市商进行的(王一萱等,2005)。

总之,从全球范围各国的实践来看,债券市场总是与场外交易和做市商制联系在一起的,他们之间有一种内在的天然联系。

【注释】

[1]在英文文献中,“market microstructure”同时有两个含义:一是指市场微观结构本身;二是指市场微观结构理论(以后者为多)。与之类似的如“finance”既可指金融活动,也可指金融学。本书对“市场微观结构”和“市场微观结构理论”两个词汇将区别使用。

[2]断路器(circuit breaker)规则是指当市场波动超过一定幅度时,对整个市场的交易进行暂停等限制措施,防止市场出现非理性的大幅狂泻。1987年10月纽约股灾后,纽约证交所开始实施断路器规则。

[3]在本书中,“做市商制”与“做市商制度”是两个既联系又有区别的概念。“做市商制”是从交易机制的角度而言的,与“竞价制”相对应;而“做市商制度”是指与该交易机制相关的一系列制度安排和体系。

[4]在某些市场(如我国的银行间债券市场)还存在交易者之间一对一“讨价还价”的询价交易机制,参见第三章第二节对询价交易的讨论。

[5]大量研究表明如Lyons(1995,2001)、Perraudin和Vitale(1996),外汇市场的微观机构与债券市场非常接近。例如交易方式上都以做市商制和场外交易为主,同时外汇与债券都主要受到公开的宏观信息而非私人信息的影响。

[6]Rhee和Chang(1993)认为新兴市场普遍采用竞价制的原因是:(1)历史上,这些国家有不信任做市商制度的传统;(2)新兴市场个人投资者占主体,而发达国家机构投资者占主体;(3)电子竞价系统成本较低,监管相对简单,所以新兴市场国家比较偏好。

[7]从国际经验来看,场外市场的发展经历了三个阶段:第一阶段是自然形成的柜台交易阶段,交易完全依靠人工,效率很低;第二阶段是交易所场内交易为主的阶段,此时限制乃至排斥场外交易;第三阶段是场外市场与场内市场共同发展时期,由于电子网络技术的发展,场外市场的交易成本大大降低,发展非常迅速,对场内市场构成强烈竞争。

[8]信息和交易系统的技术革新极大地推动了场外市场的发展:一是通讯和交易技术的进步使得非机构规模的、交易指令分散的做市商市场的出现成为可能,并得到长足发展;二是采用现代电子通讯技术的市场(如自动报价系统)改变了早先场外市场交易一对一谈判成交的格局,而代之以“统一报价、分散成交、集中清算”的方式,使传统的场外市场信息不透明的问题得到很好的解决;三是电子通讯技术的发展为市场监管提供了有效手段,改变了以往场外市场难以监管的状况(龚亮,2004)。

[9]具有代表性的事件是,2000年一贯被认为是典型场外市场的NASDAQ向美国证监会提出了成为正式证券交易所的申请。虽然未获批准,但充分反映出NASDAQ与正式交易所的区别已经很小。

[10]关于贝叶斯法则与贝叶斯学习过程的介绍,参见刘红忠编:《金融市场学》,上海人民出版社2003年版,第97—105页。

[11]假设不存在存货成本是C-G模型和G-M模型的一个重要共同特征。但事实上,存货和信息同时影响着做市商的定价,完全将存货影响剔除反而成了这两个模型的一个不足。

[12]Balduzzi等(2001)的实证研究表明,公开信息可以在很大程度上解释债券价格的波动,基本面信息的变化能够很快在债券价格变动中反映出来,而且,这些变化是系统性的。

[13]在场内债券市场中,各交易所债券交易的差距也非常大。比如纽约、东京、法兰克福、伦敦四大证券交易所中,伦敦证券交易所的债券交易量远超过其他三个交易所,法兰克福证券交易所债券交易量又远超过东京与纽约交易所,东京与纽约证券交易所成交量相对小得多,并且呈现出递减趋势(王一萱等,2005)。

[14]2003年,纽约股票交易所全部上市债券的每天交易量仅996.7万美元,年交易量为25.02亿美元。相比来说,场外市场的国债交易量则大得多,仅一级交易商的国债日均交易量就高达4 276.12亿美元,是纽约股票交易所债券年交易量的171倍(王一萱等,2005)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。