1.银行间债券市场换手率总体分析

(1)年换手率。图4-3反映了银行间债券市场现货年换手率的变化趋势,年换手率通过每年债券的交易额与债券存量的比值来计算。从图中我们可以看到,总体而言,1997年成立以来,银行间债券市场的流动性呈现出明显的上升趋势。从1998年到2001年,交易极不活跃,年换手率一直非常低,从2001年开始,换手率迅速提高,2003年增加到0.85。2004年以来换手率出现了下降,主要是因为人民银行几次升息,导致债券价格急剧下跌,交易萎缩,但换手率仍然高于2002年前的水平。2005年市场行情火爆,换手率又大幅升至0.88,成为历史上交易最活跃的一年。

图4-3 银行间债券市场年换手率(现券)

资料来源:根据中国债券信息网(www.chinabond.com.cn)相关数据计算。

银行间债券市场流动性的提高,是多方面原因的共同结果,比如市场的逐步成熟,债券行情景气导致交易活跃等。其中,市场交易机制的改善是一个非常重要的因素,特别是2001年9月人民银行正式推出双边报价制度,显著提高了市场的流动性(第六章第一节将进一步进行实证分析)。另外,2002年4月,进入银行间债券市场的资格由审批制改为备案制,显著增加了投资者数量和资金供给,也对活跃市场产生了积极作用。

(2)月换手率。图4-4反映了银行间债券市场国债现货及回购月换手率的变化[9],有如下三个特点。

图4-4 银行间债券市场国债现货及回购月换手率

资料来源:根据上海证券交易所网站及中国债券信息网相关数据计算。

①回购换手率远远大于现货换手率,差距最大时前者是后者的2 000倍,最小时也有3倍,这是由回购交易期限短、数额大的特点决定的。

②回购换手率与现货换手率相关性不高,只有0.47,说明两者的变化并不同步。前者的波动幅度大于后者。

③回购换手率与现货换手率的发展趋势并不一致,前者在2002年中期达到最高点后逐步下降,后者则大体保持稳步上升的趋势。这反映出回购交易在发展过程中存在投机过度的情况,而现货交易则比较规范,不断成熟。

2.换手率的跨市场比较

图4-5是银行间及交易所债券市场流动性的跨市场比较,从两个市场的国债现货的月换手率指标来看,有三大特点:第一,交易所市场的流动性表现出明显的周期波动特征,从长期来看并没有提高的趋势(反而有所下降),而银行间债券市场呈现出较稳定的上升趋势。第二,交易所市场月换手率的波动幅度远大于银行间债券市场,而且两个市场的换手率相关性极低,表明市场分割严重。第三,从换手率指标来看,交易所的流动性总体好于银行间债券市场,2004年后银行间债券市场的流动性有大幅提升,显示出超过交易所的趋势。

图4-5 银行间和交易所市场月换手率比较(国债现货)

资料来源:根据上海证券交易所网站及中国债券信息网相关数据计算。

呈现以上特点的主要原因有:

(1)市场成熟度的差异。交易所市场1990年成立之初就开办了债券业务,其硬件设施国际一流,债券交易的、规章制度和监管手段也不断完善。银行间债券市场在1997年6月才成立,发展初期定位不清,缺乏长远规划,走了一些弯路。更关键的是银行间债券市场发展时间短,经验相对缺乏,硬件和软件的完善都需要一个过程。

(2)交易机制的差异。交易所市场是零售市场,实行自动撮合的竞价机制,交易相对活跃,所以换手率高。而银行间债券市场是批发市场,目前交易机制是以询价交易为主,做市商制度为辅。前面分析了询价制交易成本高、效率低的缺陷,目前银行间债券市场的债券交易绝大部分通过询价成交,这对市场流动性有很大的负面影响。做市商有利于提高流动性,然而目前成交比例很小,制度本身也还很不完善。但是,近年来银行间债券市场换手率逐步超过交易所,做市商制度发挥了其积极作用。

(3)投资者的差异。上一节曾指出,市场参与者的构成特征和风险偏好对流动性有重要影响。交易所市场面向除银行外的所有机构及个人,投资者类型多、数量大。一方面散户的大量参与导致投机气氛较浓,交易频繁;另一方面,券商等风险偏好的机构占了该市场的主要份额[10]。这些因素使得交易所市场交易活跃,换手率高。而银行间债券市场成员构成单一,以商业银行为主,2005年末银行持有的债券存量占整个市场的70.04%。银行的投资风格稳健保守,偏好长期投资以调整其资产结构,通过交易获取价差收益的动力不强,导致银行间债券市场的整体流动性低下。

3.银行间债券市场换手率的跨国比较

(1)与发达国家换手率比较。表4-4是我国与发达国家国债换手率比较,可以看出,尽管银行间债券市场的流动性在不断提高,但是与发达国家相比,还存在着非常大的差距。如2005年我国国债的换手率(现货)仅为0.4,而美国1997年就达到了22,是我国的55倍,连国债流动性较差的日本都是我国的17.3倍。

表4-4 我国与发达国家国债换手率比较

注:①我国为2005年数据,国外为1997年数据;

②未清偿余额和年交易量单位:亿美元。

资料来源:国外数据来自Inoue(1999);国内数据来自中国债券信息网(www.chinabond.com.cn),人民币与美元按照8.3的汇率换算。

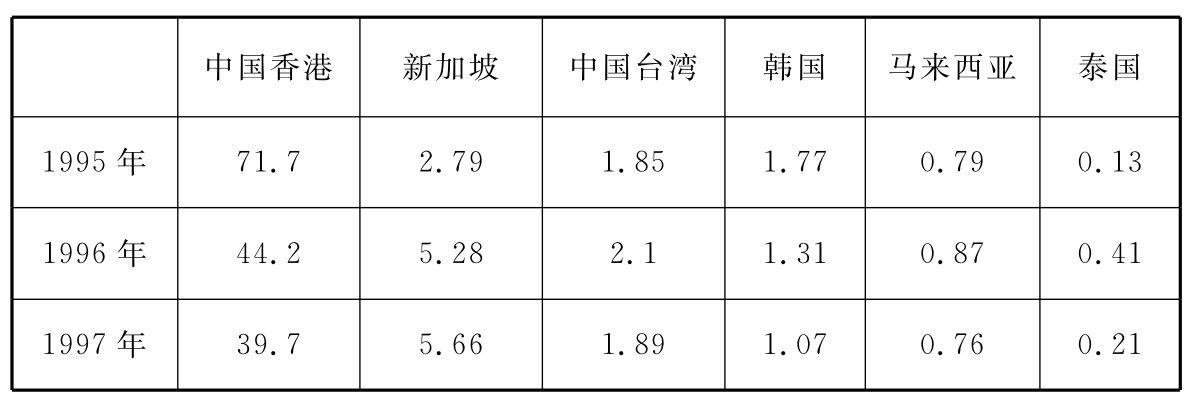

(2)与亚洲国家(地区)换手率比较

表4-5显示了亚洲部分国家(地区)债券市场年换手率。可以看出,香港债券市场的流动性表现最好(但近年来换手率呈下降趋势,这主要与市场扩容有关),新加坡次之,泰国最差,这实际上反映出这些债券市场发达程度的差别。1997年后,整个亚洲债券市场的换手率都有所下降,这主要是因为受到东南亚金融危机的影响。我国2002—2005年银行间债券市场的年换手率分别为0.17、0.85、0.54、0.88,仍不及大多数亚洲国家(地区)10年前的流动性水平。

表4-5 亚洲部分国家(地区)债券市场换手率

资料来源:转引自张东(2003)。

4.银行间债券市场流动性缺乏的原因分析

(1)一般原因。从以上的比较中可以看出,我国银行间债券市场的流动性水平在国际上是很低的,其中的原因有很多,比如经济金融体制、金融市场的发展程度、投资环境等等。其中最重要的原因有:①以上绝大多数国家的利率是市场化的,利率变动频繁,债券价格也随之频繁变化,所以交易活跃。而我国的利率官定,债券价格变化相对小得多,交易也就不活跃。②大多数国家的短期债券的比例高,短期债券数月乃至数日就到期,年换手率自然就高。③发达债券市场大多采用有利于提高流动性的做市商制度,而目前我国银行间债券市场仍以交易效率较低的询价制为主,做市商制度的作用还愿意没有发挥出来。

(2)投资者偏好与行为的解释。市场微观结构理论认为,投资者构成与行为的不同是影响流动性的重要原因。我国银行间债券市场投资者结构过分单一,且比例失衡。商业银行特别是四大国有银行是债券投资的主导力量,2005年底,商业银行的债券投资存量占整个市场的比例高达70.04%,其中四大国有银行占51.55%(见图4-6)。银行的市场成员高度同质化,风险偏好和投资策略相近,很容易对市场走向产生趋同判断,当出现利好或利空消息时,市场往往成为一边倒的单边市[11],流动性也随之降低。

图4-6 银行间市场投资者结构(2005年)

资料来源:中国债券信息网。

注:A:四大银行;B:股份制银行;C:城市商业银行;D:保险公司;E:中国证券登记结算公司;F:基金。

反观美国,其债券投资者的构成多样化、国际化,投资偏好差异化。从图4-7可以看出,国外机构是美国国债市场最大的

图4-7 美国国债投资者结构(2004年)

资料来源:中国国债协会报告(2005)。

投资者(占46%),而银行的特征比例最小,仅占2%。可见,投资者的多元化有利于促进债券市场的流动性。

随着WTO最后期限的临近和国有银行股份制改造的推进,商业银行面临巨大的降低不良资产比例和提高资本充足率的压力,债券作为风险低而收益稳定的资产,自然成为银行投资的首选。所以,近年来四大国有银行债券持有量不断增加,2005年末达到37 120亿元,仅2005一年就增持债券13 513亿元(见图4-8)。银行偏好于债券的长期投资以调整资产结构,买入债券后往往持有到期而不再进行交易,相当于这部分债券退出了流通,市场流动性必然随之大幅降低。据统计,2005年四大国有银行持有市场51.55%的债券,但债券的交易量却仅占15.27%,两者相差36.28%,这充分反映出其长期持券而较少交易的投资偏好。作为市场的最大投资者和做市商,商业银行的这种投资偏好和行为无疑对市场的流动性具有很大的负面影响。

图4-8 四大国有银行近年来债券投资情况

注:左边纵轴表示债券持有的总量和当年增加的债券持有量;右边纵轴表示四大银行债券持有量占银行间债券总量的比例。

资料来源:根据中国债券信息网(www.chinabond.com.cn)相关数据计算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。