6.4公司外汇风险暴露的实证研究

上文从市场和行业的角度对汇率变动的影响进行了研究,但无论市场组合还是行业组合都是对不同公司外汇风险暴露的加权平均,反映的是市场或行业平均水平的外汇风险水平,无法揭示规模和外销比例不同的公司之间外汇风险暴露之间的差异。为此,本节对上市公司的外汇风险暴露进行估计,并对外汇风险暴露的决定因素进行验证。

6.4.1 研究假设

根据第2章中外汇风险暴露的决定因素的研究,公司规模、外销比例、套期保值活动等对公司外汇风险暴露影响显著,基于此做出以下假设:

假设1:公司外汇风险暴露与公司规模负相关,即公司规模越大其从事避险活动的能力越强,成本越低,且大公司的业务多元化程度高,抗风险能力强,外汇风险暴露水平越低;公司规模越小其从事避险活动的能力越弱,外汇风险暴露水平越高。

假设2:公司外汇风险暴露与公司产品外销比例正相关,即公司产品外销比例越高,外汇风险暴露水平越高。

假设3:公司外汇风险暴露与公司速动比率负相关。即公司速动比率越高,公司财务状况越好,外汇风险暴露水平越低。

假设4:公司外汇风险暴露与长期负债比例正相关。即公司长期负债比率越高,公司出现财务危机的可能性越高,避险动机越强,因此,外汇风险暴露水平越低。

假设5:公司外汇风险暴露与市价账面比负相关。即公司市价账面比率越高,公司成长性越强,其外部融资的概率越高,因此,外汇风险暴露水平越低。

6.4.2 模型设定

对公司层次外汇风险暴露估计方法的研究可谓汗牛充栋,我们采用传统的方法即扩展的市场模型来估计该层次的外汇风险暴露,如前所述,扩展的市场模型是将公司回报对市场组合汇报和汇率进行回归,来估计外汇风险暴露系数。

![]()

其中:Ri,t为公司i在t阶段的总回报率;Rm,t为t阶段整个股票市场的回报率;St为t阶段的汇率变动,β0是常数项,β1是公司i对市场风险的敏感性,β2是公司i独立于市场的外汇风险暴露系数,衡量的是公司i股票回报率对汇率变动的剩余敏感性,即剩余风险暴露,εi,t为误差项。

6.4.3 数据说明与数据处理

从市场和行业的估计结果来看,月度数据分析比日数据估计系数更为显著,但遗憾的是股权分置改革使得各公司月度数据存在缺失和结构变动,为了防止数据问题导致的模型估计失真,本部分研究使用的是日数据,数据的时间跨度仍然是2005年7月21日至2008年12月31日。市场收益率选择的是上证指数收盘收益率,汇率选择的是人民币对美元双边汇率,出于代表性的考虑,上市公司数据选择的是上证180指数样本公司中非ST的上市公司收盘收益率[8],并对数据缺失较多的公司进行了删除,共129个公司的数据。为了消除股权分置改革事件对回归系数的不恰当影响以及其他事件对回归结果的误导,对样本数据进行了适当的清理并删除了部分奇异点。其中奇异点的确定是结合Rstudent与Dfbeta统计量[9]。一般认为,当|Rstudent|>2,或|Dfbeta|>2/n(n为样本个数)时值得关注。删除了|Rstudent|>3以及部分|Dfbeta|特别大的观测。本部分研究的样本期间为2005年7月21日至2008年12月31日,公司、市场收益以及汇率数据均源自CSMAR财经数据库。

6.4.4 实证分析

6.4.4.1 外汇风险暴露分析

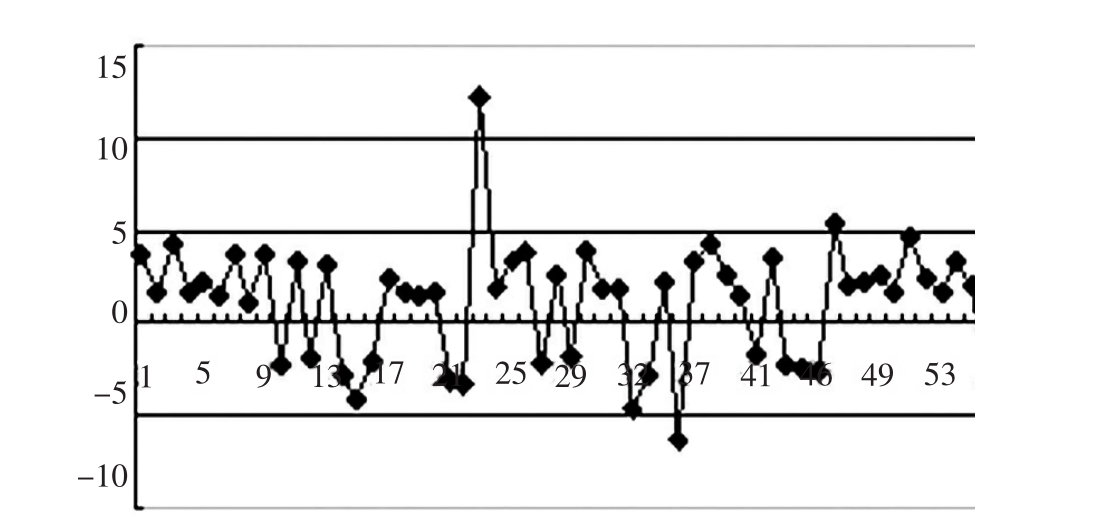

对公司数据进行平稳性检验的结果表明,公司收益率数据均为不存在单位根的平稳序列,由前述分析可知,市场收益率和汇率变化数据均为平稳序列。运用EVIEWS 5.0对157个公司的数据进行分析,分析结果显示(表6-12):在10%的显著性水平下,有56家公司存在显著的外汇风险暴露,17家公司的回归系数为负,受益于本币升值;39家公司回归系数为正,总共约有36%的公司呈现出显著外汇风险暴露。

图6-6 具有统计显著性的上市公司外汇风险暴露系数

注:此图仅列出具有统计显著性的上市公司外汇风险暴露系数

表6-12 外汇风险暴露系数描述性统计结果

6.4.4.2 外汇风险暴露系数决定因素分析

为了确定公司外汇风险暴露的决定因素,并对前面的假设进行检验,将公司外汇风险暴露系数对公司规模(ASIZE)、外销比例(SFOR)、速动比率(QR)和长期负债比率(BRLT)以及市价账面比(MB)进行回归,模型形式如下:

![]()

其中,β2为外汇风险暴露系数;λ0为常数项;λ1,λ2,λ3,λ4,λ5分别为外汇风险暴露系数对公司规模、外销比例、速动比率和长期负债比率以及市价账面比的敏感性。

公司规模、外销比例、速动比率、长期负债比率以及市价账面比数据是对2005~2008年年底四年的数据进行平均得到的。通过运用56个公司数据进行分析,本研究发现(表6-13)公司规模、速动比率的系数并不显著,外销比例对外汇风险暴露有正向影响,外销比例每提高一个百分点外汇风险暴露增加0.0429个单位,账面市价比和长期负债比率对外汇风险暴露有负向影响,即账面市价比每提高一个单位,外汇风险暴露下降0.2042个单位;长期负债比率每提高一个百分点,外汇风险暴露下降0.1622个单位。

表6-13 外汇风险暴露系数决定因素

由以上分析可知,2005年7月21日至2008年12月31日期间样本企业中有36%的企业存在显著的外汇风险暴露,其中17个企业从人民币升值中受益,39个企业受到人民币升值的负向冲击。与先前的研究相似,我国存在显著的外汇风险暴露上市公司的比例要高于发达国家20%的水平,且多数企业受到人民币升值的负向冲击。

从外汇风险暴露决定因素来看,我们的假设1和假设3不能成立,假设2、4和5成立,即公司规模和速动比率对外汇风险暴露的影响并不显著,外销比例、账面市价比和长期负债比例对外汇风险系数有显著影响,说明公司规模和流动性状况并不是财务避险决策的主要决定因素,公司采取套期保值活动更多是出于减少汇率变动对外部销售收入、债务还本付息的冲击。

【注释】

[1]外贸依存度是指一国对外贸易总额与国内生产总值(GDP)的比值,用于衡量该国经济对国际市场依赖程度的高低。

[2]数据来源:中华人民共和国2008年国民经济和社会发展统计公报,http://www.stats.gov.cn/tjgb/ndtjgb/qgndtjgb/t20090226_402540710.htm

[3]有效汇率是指由贸易权重确定的多种货币的加权平均价格,能较好地反映一国货币汇率在国际贸易中的总体竞争力和总体波动幅度。名义有效汇率是以贸易比重为权数计算的有效汇率。实际有效汇率是在名义有效汇率的基础上剔除该国当月物价上涨因素后的汇率。

[4]美元指数是综合反映美元在外汇市场汇率情况的指标,衡量美元对一篮子货币的汇率变化程度。它通过计算美元和对选定的一篮子货币(包括欧元、日元、英镑、加拿大元、瑞典克朗和瑞士法郎)的综合变化率,来衡量美元的强弱程度。美元指数上涨,说明美元与其他货币的比价上涨即美元升值。作为国际贸易的核心定价货币,美元升值将导致对应的商品价格下跌。反之,美元贬值将导致对应的商品价格上涨。

[5]这里的市场基准利率选择的是中国货币网提供的银行间市场基准利率参考指标,该指标的计算以银行间市场7天回购利率为基础数据,通过对最近一个月的数据进行指数加权平均得到。

[6]由于时区的差异,美国的时间要晚于我国,因此,t-1期美国股市收益率和美元指数变量方能对t期我国股市场收益率产生影响。

[7]股票市场指数和汇率变化有可能由共同的因素引起,为了避免虚假回归,引入其他宏观经济变量,以提高模型估计的准确性。

[8]其中日收盘价已做向后复权处理。

[9]Rstudent是除去一个观测后所求得的该观测的标准化误差,Df2beta可以测度当不包含某个观测时回归系数的变化。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。