三、上市公司信用风险的实证分析

(一)样本选择与数据处理

实证研究的思路是:以上市公司因财务状况异常而被“特别处理”(ST)作为企业陷入财务困境的标志。首先,选取了沪深市场40家上市公司组成估计样本(estimation sample)(其中有20家上市公司在2002年被特别处理),采用本文所构建的模型计算违约概率,通过对估计样本每个违约概率值进行排列来选择概率临界点(或称分割点)(threshold/cut-offpoint),使误分率最小。再用该分割点对2003年度的40家有效样本(validationsample)进行分类,来测试模型的预测能力。

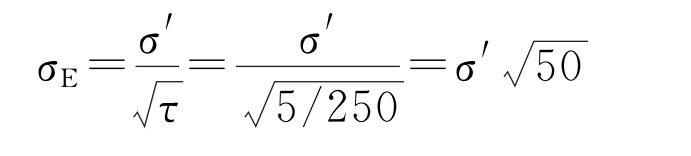

先利用上市公司股票代码随机抽取非ST公司20家,然后选取因“财务状况异常”而被特别处理的公司20家。计算基准日:2002年12月31日。计算中所需数据如下: VE为公司股票总市值,为公司总股本乘以2002年12月31日收盘价;Xt为公司负债的账面价值,Xt=SL+LL,SL为2002年年终财务报告的流动负债,LL为公司2002年年末的长期负债;取τ=1;r=2%。σE为公司股票收益年标准差,使用股票收益周标准差σ′来计算。假定年交易天数为250天,则年标准差和周标准差的关系为:

σ′用2002年春节后的周收盘价(复权处理)来估计,数据取自深圳市国泰安(GTA)信息技术有限公司开发的中国股票市场研究(CSMAR)数据库。

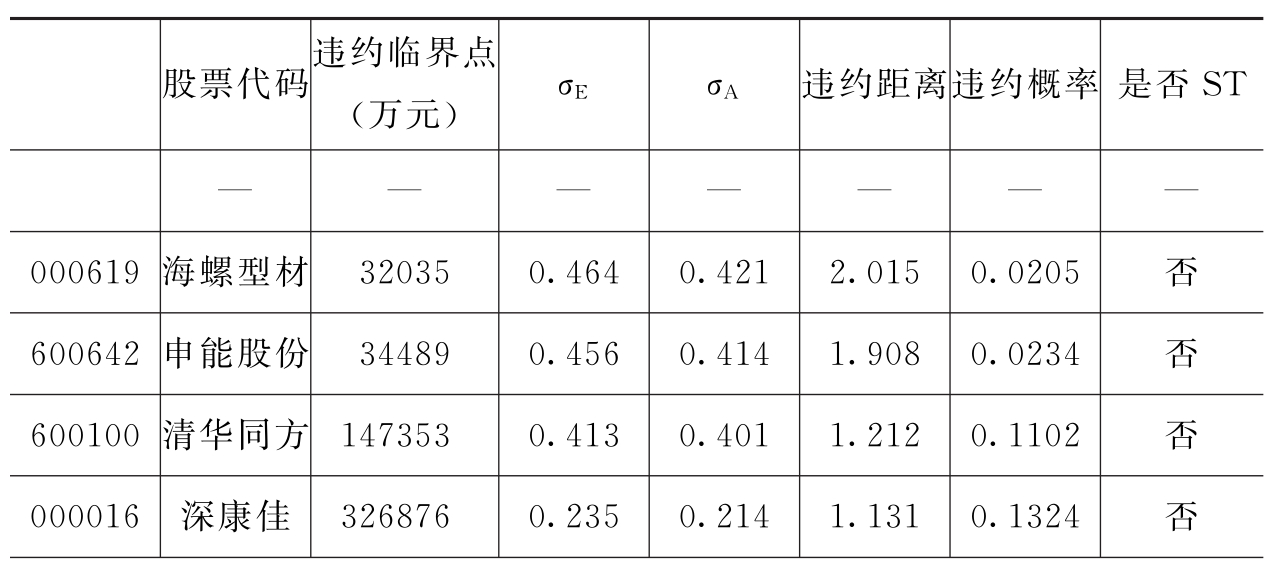

表5.1 2002年估计样本违约概率排序表

续表

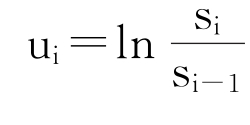

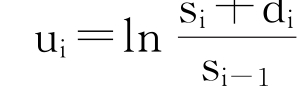

假定股票价格满足对数正态分布,则股票周收益率为 ,如果遇到股票除权日,则此周内的收益ui为:

,如果遇到股票除权日,则此周内的收益ui为:  ,其中di为红利数量。由于s=si-1·eui,ui为第i周后的连续复利收益。ui标准差s的一般估计值为:

,其中di为红利数量。由于s=si-1·eui,ui为第i周后的连续复利收益。ui标准差s的一般估计值为:

其中u为u的均值。必须计算股权的市场价值与波动率,波动率可以通过(5.3)式计算。由于我国上市公司的股权结构比较特殊,既有流通股又有非流通股,本文采用的股权市场价值公式为:

取(5.6)式中E(VA)=VA(1+μ),DPT=Xt,即假定未来公司资产价值的增长率为零。使用SAS编制程序,得到违约概率并按从小到大排列(见表5.1)。

对于任何一个概率阈值,都会出现两类错误,第Ⅰ类错误是将实际ST公司误测为非ST公司;第Ⅱ类错误是将实际非ST公司误测为ST公司。我们一般选取错误总数最小的点为分割点,但在错误总数相等的情况下,应根据预测目标所犯第Ⅰ类错误与第Ⅱ类错误的成本而定,在第Ⅰ类错误的成本大于第Ⅱ类错误的成本时,应选择第Ⅰ类错误所占比例小的分割点;反之亦然。本文将按照前者进行处理,所以选择0.2310为概率阈值。

(二)实证结果与分析

利用上述同样抽样方法获得2003年度上市公司40家,得到了各自的违约概率,以0.2310为概率阈值,得到该动态预测方法对ST公司的误判率为8.25%,而对非ST的误判率为17.82%,总体判别正确率为83.37%。

从计算结果还可以得出持续业绩优良的上市公司发生财务困境的概率相对一般公司很小;上市公司股票收益标准差普遍大于其资产收益标准差,且ST公司的收益标准差一般大于非ST公司的收益标准差;从模型的误判率可看出,对非ST的误判率明显高于对ST的误判率,这主要源于在确定概率阈值时,认为在错误总数相等情况下,所犯第Ⅰ类错误的成本大于第Ⅱ类错误的成本,即就是认为当把一个正常企业(非ST)误判为ST公司,对于一个正常企业在融资、投资、市场营销与企业形象等方面会带来较大影响,从而会造成一定程度的概率阈值偏移。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。