第五节 几种外币报表折算方法的对比

在前面四节中,我们已经按照历史演变先后阐述了现行汇率法、区分流动与非流动性项目法、区分货币与非货币性项目法和时态法。它们在折算原则、折算程序和折算结果上都有所不同,但也存在某些共同之处。

一、对汇率选择的对比

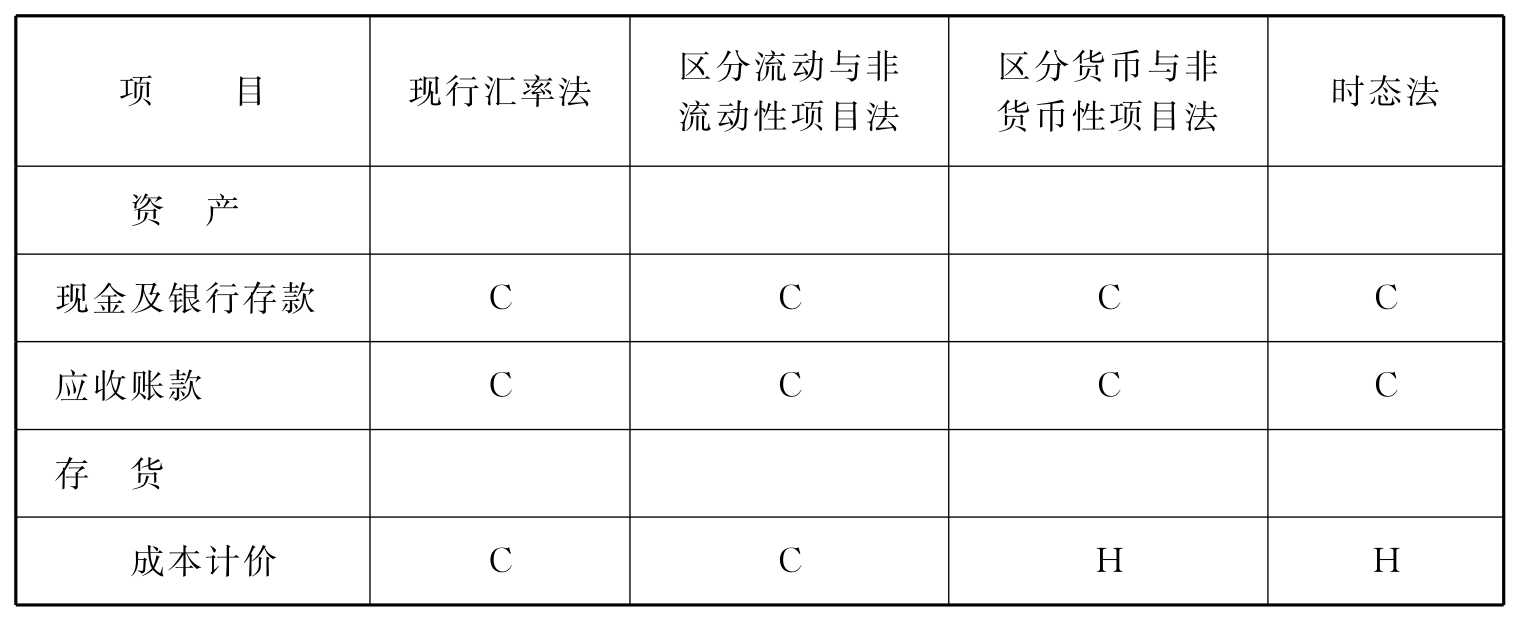

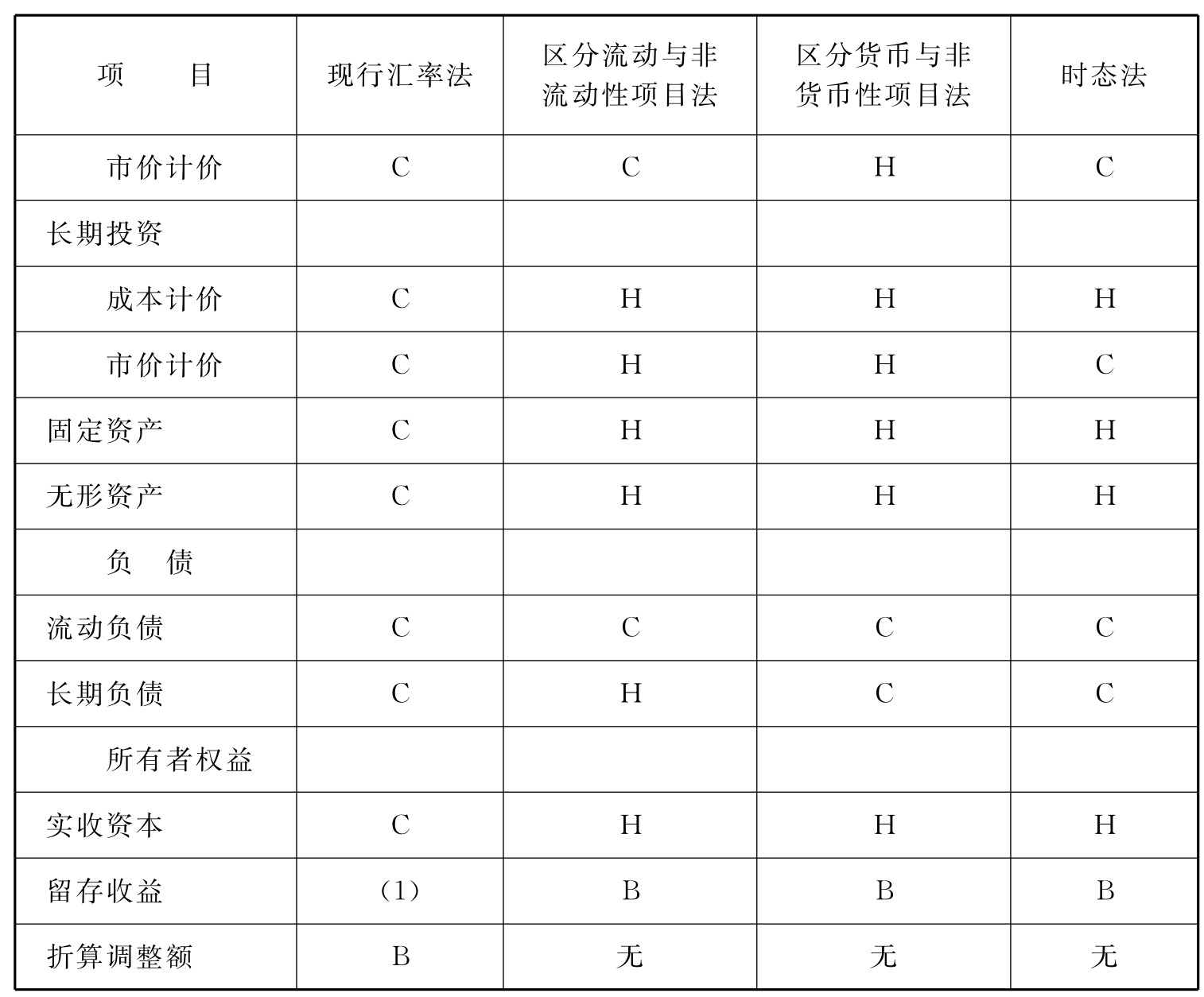

前已述及,上述四种方法只有现行汇率法是单一汇率法,其他三种均为多种汇率法。综合前面四节所讲内容,我们将它们对资产负债表汇率的具体选择列表对比如表2-9。

表2-9 各种折算方法对外币资产负债表汇率选择的对比

续 表

注:表中的“C”表示现行汇率(current rate),“H”表示历史汇率(historical rate),“B”表示轧算的平衡数。

(1)直接来源于留存收益表的计算结算。

二、折算损益处理的对比

折算损益的处理有两种方法:递延处理和计入当期损益。前面所阐述的四种折算方法中,现行汇率法(单一汇率法)对折算损益采用递延处理,即在资产负债表中作为股东权益在“折算调整额”逐年累积。而其他三种折算方法(区分流动与非流动性项目法、区分货币与非货币性项目法、时态法)均为多种汇率法,在对折算损益的处理上有相同之处,即都反映在收益表的“折算损失(折算收益)”项目中,计入当期损益。

三、折算结果的对比

在前面四节的4个例子中,我们使用的是同一套外币报表的资料,然而采用不同的折算方法却得出截然不同的折算结果。表2-10是对主要项目折算结果的对比。

表2-10 各种折算方法的折算结果对比表 单位:人民币元

以上折算结果的不同正是因为各种方法对汇率选择的不同及对折算损益处理的不同所导致的。那么,哪一种方法才是合适的选择?下面加以讨论。

四、现行汇率法与时态法的对比

区分流动与非流动性项目法由于其划分流动性项目、非流动性项目与折算目的的不相关性及对存货、长期负债等项目折算上的不科学性,这种方法实际上已处于被淘汰中。而区分货币与非货币性项目法基本上是时态法的“原形”,时态法就是对区分货币与非货币性项目法的改善。因此,在世界范围内,对折算方法的选择与争议主要是在现行汇率法与时态法之间展开。

(一)功能货币、子公司货币观点和母公司货币观点

为更好地对这两种方法进行对比,在此有必要先介绍几个重要的概念。

1.功能货币。美国FASB于1981年12月发布了目前为大家所熟悉的第52号财务会计准则公告《外币折算》。此准则首次提出了“功能货币”(functional currency)的概念:是指会计主体从事经营活动和产生现金流量的主要经济环境中的货币,它在企业的业务经营活动中发挥着货币计量的功能。

2.子公司货币观点。子公司货币观点是指将国外子公司看作是独立自主经营的经济实体的观点,其功能货币往往是子公司所在国货币(外币)或非母公司报告货币的第三国货币(外币)。

3.母公司货币观点。母公司货币观点是指将国外子公司看作是母公司业务经营活动的延伸,子公司只是母公司的有机组成部分,而不是独立的经济实体,其经济业务就好像是母公司直接在国外所从事的那样。此时,子公司的功能货币只能是母公司的报告货币(本国货币)。

(二)现行汇率法与子公司货币观点

在子公司货币观点下,子公司作为独立的国外实体,可以采用非母公司报告货币的外币作为其日常经营的货币计量单位。且在外币报表折算中要以保持子公司会计报表原先表述的财务关系、财务比率不变为宗旨,即外币报表折算只是对子公司原先报表的货币计量单位的简单换算。而母公司所关心的只是其在子公司的投资净额(子公司的净资产)的价值,即其在子公司股东权益中所占份额折算为母公司本国货币等值的数额。

因此,在这种观点下,不能简单地把折算差额作为当期损益处理,而应看作是汇率变动对母公司在子公司的投资净值(净资产)的影响,应作为子公司净资产的组成部分,在资产负债表所有者权益项下单列“折算调整额”反映,即作为递延项目逐年累积。

结合前面所讲的第一节内容,不难发现,现行汇率法就是以子公司货币观点为依据进行外币报表折算的。现行汇率法对外币资产负债表所有资产、负债项目均按现行汇率(期末汇率)折算,折算差额作为汇率变动对母公司在子公司投资净额的影响,成为子公司净资产的一部分,在资产负债表所有者权益项下单列“折算调整额”反映。这样,该子公司的股东权益总额也就建立在按现行汇率折算的基础上了。

可见,当国外子公司被看作独立自主经营的经济实体时,采用现行汇率法进行外币报表折算是比较合适的。

(三)时态法与母公司货币观点

在母公司货币观点下,作为母公司有机组成部分的子公司的功能货币只能是母公司的报告货币(本国货币),子公司的外币报表要按母公司的报告货币予以重新表述,就像那些业务发生时就按照当时的汇率折算为母公司报告货币一样。因此,保持子公司报表的计量基础(计量属性)不变就成了这种观点的宗旨。

在此观点下,由于关键是保持子公司报表的计量基础(计量属性)不变,因此就没有必要将折算差额作为资产负债表所有者权益项目递延处理,而直接作为“折算损益”计入当期损益。时态法正是这一观点的最好体现。

在时态法下,外币资产负债表中的现金、应收款和应付款等货币性项目采用现行汇率折算(由于货币性项目最终要用现金结算,使用现行汇率将其折算成本国货币等值,反映了这些项目可实现或将予以结算的价值);非货币项目则视其计量基础而定,以历史成本计量的采用历史汇率折算,以现行市价计量的采用现行汇率折算;折算差额作为“折算损益”直接计入当期损益。

可见,当国外子公司仅仅被看作母公司经营活动的有机组成部分时,采用时态法进行外币报表折算是比较合适的。

综上所述,现行汇率法与时态法都有自己的观点依据,都有自己可适用的背景。在下面的一节关于美国FASB第52号准则中,我们将美国对这两种当今世界最常用的外币报表折算方法作进一步的比较和阐述。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。