三、解散清算的会计核算

解散核算的特点:(1)核算目的不同;(2)核算范围不同;(3)核算的前提和原则不同;(4)核算的账户有所变化。

解散核算的基本账户设置:合作社在解散清算与破产清算情况下,用以专门反映和监督清算中的特定事项的基本账户,一般应设置“清算费用”和“清算损益”。两个科目中,“清算费用”科目是用来专门核算合作社清算期间的各项费用支出。包括法定清算小组成员的工资、差旅费、办公费、公告费、诉讼费及清算过程中所必需的其他支出。清算费用从现有财产中优先支付。该账户的借方登记清算期间的各项清算费用,在清算结束时,将清算费用的全部发生额从该科目的贷方转入“清算损益”科目的借方,本科目无余额。而“清算损益”科目专用于核算合作社清算期间所发生的各项收益和损失。清算收益包括清算中发生的财产盘盈、财产重估收益、财产变现收益和无法归还的债务等。清算损失包括清算中发生的财产盘亏、财产重估损失、财产变现损失和无法收回的债权等。清算收益登记该科目的贷方,清算损失登记该科目的借方,最后将清算费用全部转入该科目的借方。期末,科目借方余额表示清算净损失,贷方余额表示清算净收益。

清算财产的作价方法主要有:(1)账面净值法。根据合作社当期的会计资料,主要是终止日编制的资产负债表上所列示的资产净值减去清算费用后的净额进行清算。(2)重新估价法。在合作社终止时,由清算组清合格的资产评估机构、会计师事务所等,对合作社现存的财产物资、债权债务进行重新估价,以便妥善进行清算。

解散清算账务处理的具体步骤如下:(1)编制解散日资产负债表;(2)核算清算费;(3)核算变卖财产物资的损益;(4)核算收回债权、清偿债务及损益;(5)核算弥补以前年度亏损;(6)核算剩余财产及其分配;(7)编制清算损益表、清算结束日资产负债表。

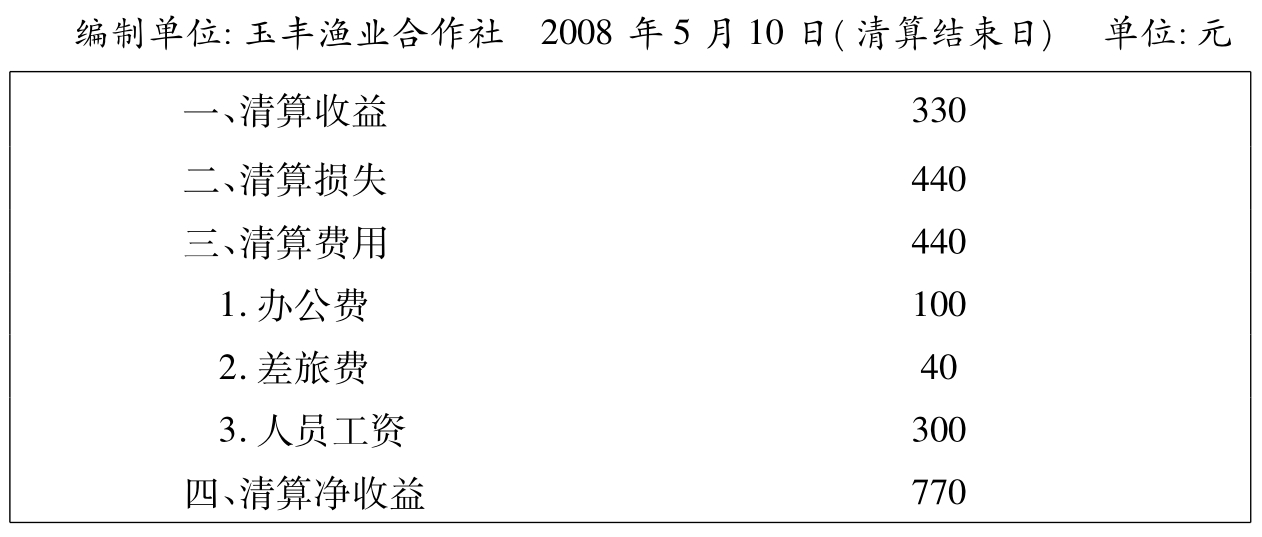

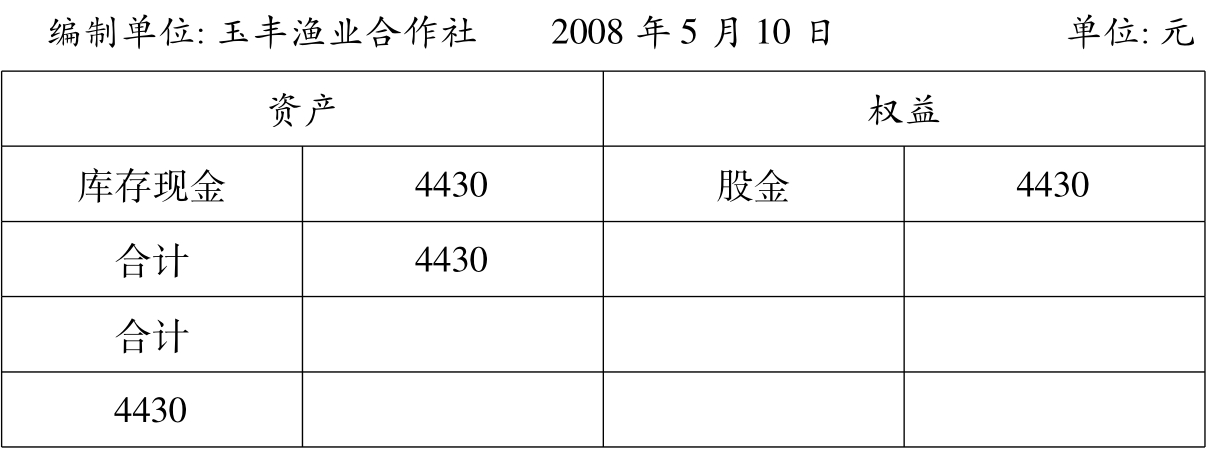

【例7-6】假定2009年5月10日余山养猪合作社宣告解散,清算小组接管并进行了清算。该合作社有股金5000元,资本公积500元,未分配盈余300元。(1)收回应收款1000元,确认无法回收损失80元,(2)变卖产品物资收入500元,损失50元,(3)变卖固定资产收入2000元,损失200元;(4)偿还债务500元;(5)清算小组发生差旅费40元,工资300元,办公费100元;(6)将剩余财产分配给股东。

(1)收回应收款时,会计分录为:

借:库存现金 1000

清算损益 80

贷:应收款 1080

(2)收到变卖产品款时,会计分录为:

借:库存现金 500

清算损益 50

贷:产品物资 550

(3)收到变卖固定资产款时,会计分录为:

借:库存现金 2000

清算损益 200

贷:固定资产 2200

(4)支付还债款时,会计分录为:

借:应付款 500

贷:库存现金 500

(5)支付清算费用时,会计分录为:

借:清算费用 40

贷:库存现金 40

将清算费用结转入清算损益:

借:清算损益 440

贷:清算费用 440

将结转清算损益及未分配盈余:

借:股金 1070

贷:清算损益 770

未分配盈余 300

将资本公积转入股金:

借:资本公积 500

贷:股金 500

(6)分配剩余财产:

借:股金 4430

贷:库存现金 4430

(7)清算损益表及资产负债表分别见表7-4、表7-5所示。

表7-4 清算损益表

表7-5 资产负债表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。