第二节 包买票据的运用

一、包买票据业务必须的文件

一般来说,无追索权地贴现应收账款需要债权文件,以此证明出口商持有的债权。债权证明文件可以有以下几种形式:

(1)本票。

(2)汇票。

(3)信用证或备用信用证。

(4)付款保函。

大多数情况下,这些债权文件需要进口国银行的无条件、不可撤销并可转让的担保或承诺。在个别情况下,包买票据融资商也接受国际性大公司或政府承诺付款的债权文件,而无需银行的担保。

二、包买票据业务的操作程序

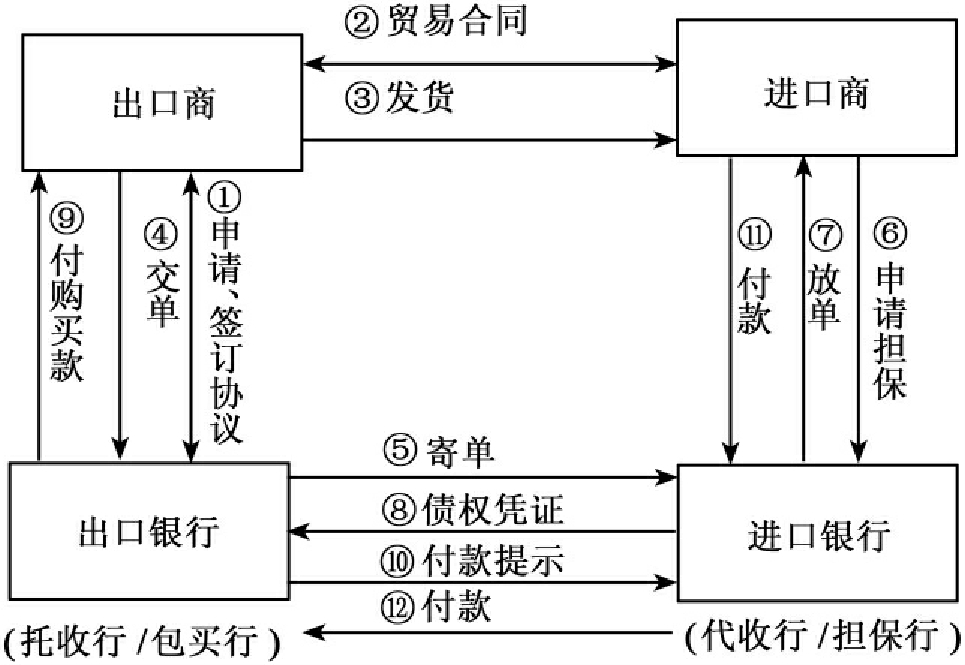

每一笔包买票据业务都涉及四个主要当事人,即:出口人、出口地的包买商、远期汇票的承兑或担保银行(通常就是信用证的开证行)以及进口人。包买票据业务的基本程序如下(见图8-1):

图8-1 包买票据业务流程

(1)卖方(出口商)向其所在地银行申请办理包买票据业务,经商讨达成一致意见后签署包买票据协议。

(2)买卖双方签署商务合同。

(3)出口商备货发运后,向包买票据融资商提交货物出口有关单据和代表应收账款的票据,并将该票据背书转让给包买票据融资商。

(4)包买票据融资商将出口商提交的有关单据和转让的票据,转递给票据担保人(通常为买方所在地银行)。

(5)票据担保人在票据上加注“PER AVAL”(法语,意为“保证”)字样,写上名字并加签章,或通过加押电报的方式向包买票据融资商进行证实,承诺不可撤销的、无条件的到期保付。

(6)包买票据融资商收到经保付的票据或保付文件后,按与出口商签署的包买票据协议扣除有关息费,将贴现款支付给出口商。

(7)款项到期时,不论进口商是否按期向票据担保人付款,票据担保人均按期将所担保款项支付给包买票据融资商。

三、包买票据业务中的风险及费用

(一)包买票据业务中的风险

1.汇价风险

汇价风险是指计价货币贬值的风险。现今世界各国普遍采用的是浮动汇率制。在这种情况下,除非出口商适用本国货币,否则均在不同程度上面临汇价风险。况且,由于进口商所要求的融资期限越长,汇价风险也就变得更加难以控制。一旦汇价发生不利变化,轻则影响其潜在利润,重则会造成严重的资金损失。

2.利率风险

影响利率变化的因素众多,有经济因素、政治因素,有内部因素、外部因素,其中的许多因素是无法预料的,故而也导致了利率变化的难以预测,对中长期利率的变化预测则更加困难。出口商若对进口商提供中长期融资,从订立合同到最后收到款项的几个月甚至几年的时间里,其利率只能按照金融市场情况及对远期市场行情的估计来决定。如果在合同执行过程中,利率变化基本符合原来的估计,则出口商没有利率风险;如利率提高,上调幅度超过了原先的估计,出口商不得不承担由此引起的利率损失。当然如果利率下调低于原来的估计,出口商也会得到意想不到的利润。

3.信用风险

信用风险包括买方信用风险和买方国家信用风险两方面。在合同执行期间,由于各种因素的影响,进口商的资信情况会发生变化,如若由于清偿能力不足、破产、倒闭而无法正常支付款项时,出口商就会遭受呆账和坏账损失;一些发展中国家长期资金短缺,对外支付能力差,会发生因国家外汇储备枯竭而不能对外支付的现象。有时也会因为其他经济、政治、军事等方面的原因,国家下令强制停止对一切外债的支付,从而停止一切资金的外流。

4.履约风险

履约风险是指在承担期内,由于种种主客观因素,贸易合同无法继续履行,出口商无法向包买商提供有效票据的风险。即由于贸易合同不能履行而导致包买合同不能履行,而给包买商造成损失。如果出现履约风险,出口商有责任对包买商因此而产生的费用和遭受的损失予以补偿。

(二)包买票据业务的费用

办理包买票据业务时,由于包买票据融资商无追索权买断了未来应收账款下的国别风险、商业风险、汇率风险和利率风险等,根据风险与收益匹配的原则,通常包买票据融资商向申请人报出的包买票据业务价格,相对于同期限的其他融资产品来说要稍高一点。按照现行的国际通行做法,包买票据业务的报价中包括以下费用:

1.贴现息

指包买付款日至票据到期日之间的贴息费。其贴现率的构成通常依据贴现市场相同期限贴现率和每一笔包买票据风险价格(Margin)来确定。其中相同期限的市场贴现率由于衡量国际市场普遍的资金成本,可从国际市场直接获知,故对包买票据贴现利率报价起决定因素的是融资商所愿意承担的风险价格(Margin)部分。包买票据融资商对风险价格的确定,通常是综合考虑与应收账款有关的国家风险、担保人信用风险、票据风险、利率风险、汇率风险以及贴现期限长短和金额大小等因素。

2.选期费

出口商在商务谈判的初期,可以先期得到包买商给予的报价以及决定是否叙作该项业务的一个选择权限(通常不超过一个月),为此要付选期费,一般按票据面额千分之一至千分之一点五的费率一次性支付。

3.承诺费

承诺费是指包买票据融资商为与申请人签署包买票据合同之日到包买票据融资款发放日期间所作出的保证而收取的费用。融资商保证,一旦在此期间接到申请人按包买票据合同要求提供的各种办理包买票据业务所需的单证凭证后,就立即向申请人发放包买票据融资款。收取承诺费的原因是包买票据融资商按照与申请人签署的包买票据合同,需事先安排融资款项资金头寸,如果申请人因种种原因未能如期办理包买票据业务,将导致包买票据融资商蒙受资金损失。承诺费是对包买票据融资商在承诺期内备付资金的机会成本补偿。

4.多收期贴息

多收期贴息是包买票据融资商为补偿应收账款到期日与实际收款日之间可能出现的付款延期带来的损失而向申请人收取的费用,通常包买票据融资商在报价都是在每笔应收账款实际贴现天数的基础上,根据债务人所在地的不同而多加2~7天的多收期。

根据以上各部分的费用估计,作为融资商而言,应向出口商确定报价,一般为在相应期限的LIBOR利率的基础上加上一定比例的加息率(MARGIN)。

四、包买票据业务的利弊分析

包买票据业务中,包买商(银行或其他金融机构)从本国出口商那里无追索权地买断经过进口国银行承兑或担保的中长期汇票、本票或其他应收账款债权凭证,使得出口商可通过银行提前取得货款。这种融资方式对于进、出口商以及包买商各有利弊。

(一)对出口商而言

有利之处:

(1)在交货或提供服务后,出口商可马上从包买商处获得无追索权的中长期贸易融资,减少资金占压,增强资金流动性,提高经济效益。

(2)规避各类收汇风险。由于出口商将商业风险、国家风险、汇率风险、利率风险、资金转移风险及其他风险全部转嫁给包买票据融资商,扩大了对交易对手的选择范围,增加了出口商在高风险地区进行贸易的可能。

但同时,包买票据业务也存在一些对出口商的不利之处:

(1)须进口商同意并能找到高资信担保人时,才能做包买融资。

(2)出口商必须确保债权凭证的有效性和银行担保的有效性,才能真正免除包买商的追索权。

(二)对进口商而言

有利之处:

(1)无需一次性付清全部货款,减轻现金支付压力,增强了现金流动。

(2)赎单手续简单快捷,可以获得出口商提供的中长期贸易融资。

不利之处:

(1)需要的银行承兑或担保将长期占用其信用额度。

(2)融资成本高,不但须直接负担银行的承兑费或担保费,而且还须承担出口商转嫁的融资成本。

(3)由于汇票、本票或其他债权凭证所具有的性质,进口商不能因为任何有关货物或服务的贸易纠纷拒绝或拖延付款。

(三)对包买商而言

有利之处:

(1)手续相对简便,办理迅速。只要票据经由其同意的银行承兑或担保后,包买商即可无追索权地买入票据及其有关的货运单据。

(2)包买商可以自行选择任何可自由兑换的货币买入票据。

(3)买入票据后,包买商如希望在票据尚未到期前即得到资金融通,可将所购的承兑汇票到二级包买市场上流通转让。

(4)因为包买商承担了有关收汇的所有风险,所以收取的费用较高、收益颇丰。

不利之处:

(1)包买商在包买票据业务中承担了全部的利率、汇率、信用和国家风险,如果应收账款未能按时收回,包买商对任何人都没有追索权。

(2)须承担审核票据有效性和担保有效性的责任,这要求包买商必须了解进口商所在国的有关法律规定、调查开证行的资信情况。

加入世贸组织后,国内商业银行面临着势力雄厚的外资银行的竞争和挑战。增加服务品种,拓展服务领域,是国内商业银行迎接挑战的必由之路。包买票据业务在我国的开办和推广将不仅拥有巨大的潜在市场和业务需求,而且必将促进我国出口商品结构的改善和对外贸易的发展。我们有理由相信,随着国内银行改革的发展,随着我国出口贸易的需要增加,包买票据业务在我国将日趋活跃迎来新的发展机遇。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。