基层央行事后监督与被监督部门行为的博弈分析

中国人民银行荆门市中心支行课题组

博弈论(Game Theory)是研究决策主体行为发生直接相互作用时候的决策以及这种决策的均衡问题。博弈论考虑主体选择和他人之间的影响,个人效用函数不仅依赖于自身的选择,而且还依赖于他人的选择,个人的最优选择是其他人选择的函数。

作为央行监督的主力部门,事后监督中心承担着全行国库、货金和营业部门所有账务的监督任务,主要任务就是警示、纠错、控险等;而央行被监督部门(国库、货金和营业部)则通过加强自我监督,力争少出错、不出错。因此,在央行事后监督部门和被监督部门之间,也存在着博弈:犯错与纠错、预防被查和力争严查,两者之间存在着一种对抗性的博弈思维。因此,如何协调好央行事后监督部门与被监督部门的关系,使事后监督部门能更好地履行监督职能,则需要更多的博弈智慧。本文拟从博弈论的角度来分析央行事后监督部门和被监督部门的各自策略及其行为,从而为基层央行整体监督效能的提升提供理论支持。

一、监督部门[1]和被监督部门的策略

(一)监督部门的策略

事后监督中心于2004年在各基层央行地市中支以上分支机构成立,其主要职责就是对全行的会计业务进行再监督。作为理性人,事后监督中心有两种策略选择:严格监督和不严格监督。严格监督意味着需要更多的责任感,花费更多的人力、物力,但监督效果较好,也有利于全行会计核算水平的提高;不严格监督则意味着不需花费较大的人力、物力,但监督效果较差,会给全行会计核算水平造成一定的影响。

(二)被监督部门的策略

作为被监督部门,在日常工作中也有违规的动机和内在要求,它也有两种策略可供选择:合规和违规[2]。合规则意味着被监督部门需要认真按照操作规程、制度规定进行操作,严防资金风险和核算风险;违规则意味着未严格按照规章制度操作,可能会造成核算风险和资金风险。

(三)两个部门的策略组合

根据“囚徒困境”基本理论,可以得出监督部门和被监督部门的四种策略组合:监督部门的“严格监督”和被监督部门的“合规”;监督部门的“严格监督”和被监督部门的“违规”;监督部门的“不严格监督”和被监督部门的“合规”;监督部门的“不严格监督”和被监督部门的“违规”。这四种策略组合,就构成了央行监督部门和被监督部门之间的基本博弈关系。

二、监督部门和被监督部门的博弈模型

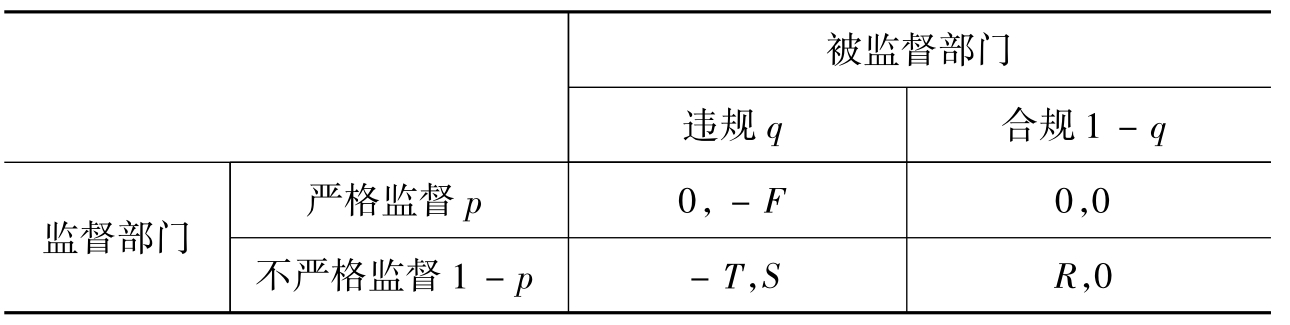

(一)两部门博弈支付矩阵

根据实际情况,监督部门和被监督部门怎样选择各自策略,在实际工作中是存在一个概率的。我们假设监督部门选择“严格监督”的概率[3]是p,则“不严格监督”的概率是1-p;被监督部门选择“违规”的概率是q,则“合规”的概率是1-q。

我们也同时假设,在央行系统中,监督部门和被监督部门“严格监督”和“合规”是其本质要求,因此两部门实行此策略的收益为0;当监督部门“严格监督”,而被监督部门“违规”时,在监督部门发现时,被监督部门可能会被扣分、有关人员可能会被罚款等,我们记其损失为F,即净收益为-F;当监督部门“不严格监督”,而被监督部门“合规”时,则会给监督部门带来额外的好处,包括工作人员更为轻松的工作以及物力财力耗费的减少等,我们记其收益为R;当监督部门“不严格监督”和被监督部门“违规”时,则监督部门不能发现有关部门的错误,则会给整个基层行的会计核算工作带来风险和损失。一旦被发现,监督部门也难辞其咎,我们记其收益为-T。而被监督部门违规且未遭到处罚,则会带来潜在的收益,包括理应花费的时间、精力的减少等,我们记其收益为S。因此,两部门的博弈支付矩阵如表1所示:

表1 监督部门和被监督部门博弈支付矩阵

注:F,T,S,R全部大于1,0≤p,q≤1。

(二)求解博弈矩阵

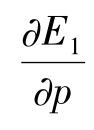

在该模型中,必然存在着双方各自期望收益最大化的混合策略意义的均衡。监督部门的混合策略υj=(p,1-p),被监督部门的混合策略υb=(q,1-q)。所以,监督部门期望的效用函数E1为: E1=p[(0×q+0×(1-q)]+(1-p)[-Tq+R(1-q)]

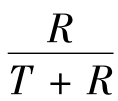

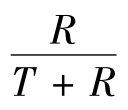

此效用函数对p求偏导,得到最优化条件: =R-q(T+R)=0,得q*=

=R-q(T+R)=0,得q*= ,即被监督部门违规的最优概率。

,即被监督部门违规的最优概率。

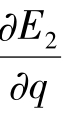

同理,被监督部门期望的效用函数E2为: E2=q[(-F)×p+S×(1-p)]+(1-q)[0×p+0×(1-p)]

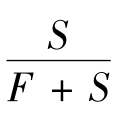

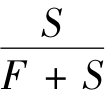

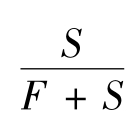

此效用函数对q求偏导,得到最优化条件: =S-p(F+S)=0,得p*=

=S-p(F+S)=0,得p*= ,即监督部门严格监督的最优概率。

,即监督部门严格监督的最优概率。

计算结果表明监督部门以p*= 的概率严格监督,而被监督部门以q*=

的概率严格监督,而被监督部门以q*= 的概率违规操作。

的概率违规操作。

(三)模型结果的政策含义

从集体理性的角度来看,监督部门“严格监督”和被监督部门“合规”是最为理想的策略组合,对提升基层央行的会计核算水平也将起到积极的作用。监督部门和被监督部门能够选择各自效益最大化的策略,且存在着“不严格监督”和“违规”的现象,因此我们得出了在给定概率的条件下,各部门的最优选择。那么如何向“严格监督”和“合规”靠拢呢?我们必须从两个概率中寻找答案。

1.提高监督部门“严格监督”的概率

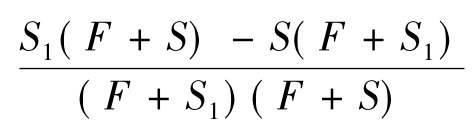

我们的模型给出的监督部门严格监督的最优概率p*= 。提高监督部门严格监督的概率,就是要提高p*值;提高p*值,我们有两种方法:一是提高S值。假设我们定义提高后的S值为S1,提高后的概率为p1,我们要证明的就是p1-p*>0,即p1>p*。我们知道F>0,S>0,p1-p*=

。提高监督部门严格监督的概率,就是要提高p*值;提高p*值,我们有两种方法:一是提高S值。假设我们定义提高后的S值为S1,提高后的概率为p1,我们要证明的就是p1-p*>0,即p1>p*。我们知道F>0,S>0,p1-p*= =

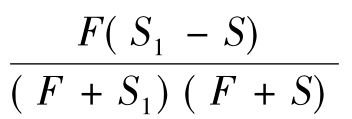

=  ,又因为S1>S,所以p1-p*>0,p1>p*即可得证。通过分析可知,其实p*值提高至p1,给我们的是一种反向启示:即被监督部门违规操作获得的收益S越大,监督部门就越要加强监督;二是降低F值,则分母变小,p*值变大。F值变小意味着当被监督部门违规时,所受处罚较小。同理,它给我们的也是一种反向启示:被监督部门违规时处罚较小,则再次违规的可能性较大,因此监督部门必须严格监督,防止被监督部门再次违规。在这两种情况下,监督部门的监督都是被动的,而非主动监督。

,又因为S1>S,所以p1-p*>0,p1>p*即可得证。通过分析可知,其实p*值提高至p1,给我们的是一种反向启示:即被监督部门违规操作获得的收益S越大,监督部门就越要加强监督;二是降低F值,则分母变小,p*值变大。F值变小意味着当被监督部门违规时,所受处罚较小。同理,它给我们的也是一种反向启示:被监督部门违规时处罚较小,则再次违规的可能性较大,因此监督部门必须严格监督,防止被监督部门再次违规。在这两种情况下,监督部门的监督都是被动的,而非主动监督。

2.降低被监督部门“违规”的概率

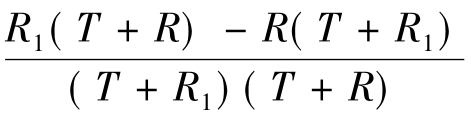

我们知道被监督部门的违规操作的最优概率q*= 。要想降低被监督部门违规操作的概率,就必须降低q*值;降低q*值,我们也有两种方法:一是降低R值。假设我们定义降低后的R值为R1,降低后q*值为q1。我们要证明的就是q1-q*<0,即q1<q*。我们知道T>0,R>0,q1-q*=

。要想降低被监督部门违规操作的概率,就必须降低q*值;降低q*值,我们也有两种方法:一是降低R值。假设我们定义降低后的R值为R1,降低后q*值为q1。我们要证明的就是q1-q*<0,即q1<q*。我们知道T>0,R>0,q1-q*=  =

= ,又因为R1<R,所以q1-q*<0,q1<q*即可得证。它给我们的启示就是要通过减少监督部门不严格监督时所取得的收益,来达到减少被监督部门违规操作概率的目的;二是增加T值,则分母变小,q*值降低。增加T值意味着当被监督部门违规且监督部门不严格监督时,则加大对监督部门的处罚力度。当处罚力度加大后,监督部门必将进一步加强监督力度,这也会对被监督部门形成一种“监督震慑”,必然带来被监督部门违规概率的下降,同时也使自己再次被处罚的几率降低。

,又因为R1<R,所以q1-q*<0,q1<q*即可得证。它给我们的启示就是要通过减少监督部门不严格监督时所取得的收益,来达到减少被监督部门违规操作概率的目的;二是增加T值,则分母变小,q*值降低。增加T值意味着当被监督部门违规且监督部门不严格监督时,则加大对监督部门的处罚力度。当处罚力度加大后,监督部门必将进一步加强监督力度,这也会对被监督部门形成一种“监督震慑”,必然带来被监督部门违规概率的下降,同时也使自己再次被处罚的几率降低。

三、对策建议

本文从博弈论的角度,初步分析了基层央行事后监督部门与其他被监督部门之间的博弈关系。为了防止基层央行相关会计部门出现资金风险,提升整体核算水平,必须采取有力措施,规范监督部门和被监督部门的行为。

(一)加强对被监督部门的考核与制约

在央行被监督部门的日常操作中,发生差错应该说是不可避免的,既有主观因素,也有客观因素,我们要做的就是尽可能减少犯错的几率。我们的研究表明,被监督部门违规的收益越大、所受到的处罚越小,事后监督部门则必须付出更多的人力、物力、财力、精力来加强监督、以保证监督的高质量,从而使基层央行的会计核算水平维持在稳定水平。因此,为了保证正常的监督力度,减少过多的人力物力耗费,应加强对被监督部门的考核与制约。一是要减少其犯错的潜在收益和加大处罚力度,通过罚款、通报等形式,使其潜在收益变小或为零,促使其按章操作;二是被监督部门本身应从央行会计核算事业大局出发,规范自身操作,建章立制,从根本上防止会计核算差错,防范资金风险。

(二)建立对监督部门的补偿机制

我们的研究表明,提高监督部门严格监督概率,对于监督部门来说是被动的。这种被动,超出了正常监督力度,要求监督部门花费更大的精力、更多的时间来加强监督,这就需要我们建立对监督部门的补偿机制,使其在物质、精神、精力上能够完成监督任务。一是基层行要从物质层面,包括物质分配、物质奖励、人员提拔等方面,对事后监督部门给予一定的倾斜;二是要在精神上给予肯定和抚慰,基层行党委要重视和关心事后监督部门的建设与发展,促使事后监督人员能安心、快乐地工作。

(三)建立对监督部门的再监督机制

为了降低被监督部门违规的概率,我们要减少监督部门不严格监督时的收益,必要时可以使其收益为负,使其“不敢”不严格监督。一是对监督部门相关人员不严格监督,特别是有意隐瞒被监督部门的各种违规行为的,要对其通报批评,必要时可采用经济处罚手段进行经济处罚;二是为了避免监督部门与被监督部门出现合谋现象,防止监督部门不严格监督,应对其监督人员定期或不定期地进行岗位轮换。

课题主持人:吴楚平

课题组成员:邓成虎 胡修林

【注释】

[1]以下文中所出现的“监督部门”,均指央行事后监督部门。

[2]文中的“违规”主要包括主观和非主观因素:主观因素是指未避免麻烦而造成的核算差错,如税票印章未盖,但嫌麻烦未要求有关部门补盖等;非主观因素主要是指被监督部门非主观故意而造成的核算差错,如忘盖印鉴、凭证未附有关附件等。

[3]p、q可以任意设置,我们同样可以设置事后监督部门“不严格监督”的概率为p,被监督部门“合规”的概率为q。我们这样设置概率的目的在于:通过博弈支付矩阵,计算出p、q,为如何有效提高事后监督部门严格监督的力度和降低被监督部门的违规行为提供针对性的对策建议。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。