金融发展与经济增长的关系 ——以宁波市为例

一、引 言

从20世纪50年代开始,诸多学者研究金融发展与经济增长的关系,大多数的学者都认为金融发展是经济增长的重要因素,即如何通过促进金融发展来推动经济增长成为许多经济学家研究的重点。已有的大量理论和实证研究表明,适度的金融发展会促进经济的增长,而金融发展的滞后或不足都会对经济增长造成不良的影响。但也有些学者也提出两者的关系并非是单向唯一的。

浙江省的宁波市是长江三角洲南翼重要的经济中心城市,也是浙江省经济中心之一。改革开放以来,宁波经济持续快速发展,显示出巨大的活力和潜力,成为国内经济最活跃的地区之一。通过对宁波金融发展与经济增长发展关系的研究得出一些结论,以帮助宁波经济的进一步发展。

二、文献综述

Hugh Patrick(1966)提出的“需求引导论”和“供给引导论”两理论中,对于研究金融发展和经济增长关系的有两种方法。他认为,应将这两种方法结合起来,这与现实中的“需求追随”和“供给领先”交织在一起的现象是相吻合的。麦金农(Mckinnon,1973)和肖(Shaw,1973)建立了一个分析金融深化和经济增长关系的框架重点考察了发展中国家特有的“金融抑制”现象。麦金农和肖放了以发达国家金融体系为研究对象转而研究发展中国家的金融问题。他们认为在发展中国家信贷市场的不足,并与信贷市场共同成为企业重要的融资渠道,从而促进经济的发展。

Demetriades和Hussein(1996)以16个国家为研究对象,研究发现绝大部分国家的金融机构发展与经济增长的影响是双向的。此外,Grupta(1984)利用格兰杰因果分析法,利用不同指标表示金融发展、用工业生产指数表示实际经济增长,分析了14个发展中国家的季度时间序列数据。结果表明,14个发展中国家,有8个国家存在供给引导现象,另外4个国家供给引导和需求遵从现象都存在,两个国家存在双向因果关系。Levine等人(Levine,1998;Beck and Levine,2000)引入了法律环境变量和包括人均收入、教育状况等指标的一组控制变量。通过研究发现,由法律环境决定的银行体系的“外生”发展部分与经济增长是显著正相关的。这个金融发展的外生部分不是由经济发展带来的,因此他们的结论也就意味着金融发展确实能够促进经济增长,也就是存在由金融到经济的因果关系。

曹啸、吴军(2002)认为我国的金融发展构成了经济增长的原因,且是通过金融资产的数量扩展来实现的,而不是通过金融资源的配置效率促进经济增长。谈儒勇(2000)效仿Levine模型,使用1993—1998年有关中国金融发展和经济增长的季度数据,运用普通最小二乘法,对我国金融发展和经济增长的关系进行线性回归,依次考察了存款货币机构(商业银行)与经济增长、股票市场与经济增长以及存款货币机构(商业银行)与股票市场的关系。韩廷春(2002)选择一系列影响因素和阶段数据,通过比较发现金融发展程度与资本市场发育程度对经济增长的作用从弱到强。韩廷春还对金融发展指标的作用加以评议,得出结论我国经济增长与金融发展在格兰杰意义上存在双向因果关系,同时得出了金融发展对经济增长贡献的具体数值。梁琪、滕建州(2006)分析了我国1952—2003年的数据,认为我国金融发展与经济增长间存在着由经济增长到金融发展的单向因果关系。袁云峰、曹旭华(2007)利用我国1978—2004年的跨省份面板数据研究了我国金融发展与经济增长效率之间的关系,研究发现,我国金融发展只有通过资本积累才能促进经济增长。

三、宁波市金融发展和经济增长的状况分析

(一)宁波市金融发展的概况

三十多年的改革开放在带给宁波市经济社会巨大变化的同时,也为宁波市金融业的发展注入了新的生机和活力。这三十多年来,金融业的法人单位数量不断增多,金融监管体系更加完善,金融业规模不断扩大,资产质量明显提高,总体实力和抗风险能力显著增强。已经形成了一个以银行为主体,保险、证券等为补充的,相对比较完整的金融体系,支持服务经济发展的能力和作用大大增强。

戈德史密斯(1969)开创了用金融相关比率(FIR)来衡量一国金融机构和发展水平的先河。他指出FIR就是指在某一时点上,现存金融资产总额与国民财富的比值。考虑到宁波市主要金融资产集中于以银行为代表的金融机构手中,而金融机构最主要的金融工具是存款和贷款,股票、债券、保险在金融资产结构中占的比重较小,所以选用金融机构存贷款的规模作为衡量金融资产的一个窄的衡量指标。在此,本文将金融相关比率定义为全部金融机构存贷款总额与GDP之比,这一指标大体能反映出宁波市的金融发展水平。

宁波市金融机构存贷款余额及金融相关比率见表3.1。表3.1表明,从金融资产总量来看,宁波市金融机构存、贷款都呈现出一种加速上升的趋势。从1978年的金融机构人民币存款5.0194亿元上升到2008年的6216.458亿元,在2009年末人民币存款余额8083.9亿元,增长30.0%。同时金融机构的人民币贷款从1978年的6.8843亿元到2008年的5672.7416,而到了09年末余额有上升为7424.9亿元,增长30.9%;比年初增加1752.2亿元,同比多增787.9亿元。从宁波市的金融相关比率FIR来看,从1978年到1987年一直处于稳定的上升状态,88年那边有形成一个回落点后,89年又有上扬的趋势,到1992年时,形成了一个小小的高峰FIR为1.5左右。紧接着,1993、1994年的FIR相比1992年分别少了0.2左右、0.3左右。从1995年开始FIR才开始出现了稳步上升的趋势,到2009为止,宁波市金融相关比率FIR已达到3.7左右了。这说明随着我国市场化改革的不断深入,以及分配体制改革带来的居民可支配收入的迅速增加,我国金融资产总额和金融相关比率也在逐年提高,宁波自然也不例外。戈德史密斯认为,在一国的经济发展进程中,金融上层结构的增长比国内生产总值及国民财富所表示的经济基础结构的增长更为迅速。因而,金融相关比率有提高的趋势。

表3.1 1978—2009年宁波市金融机构存贷款余额及相关比率

数据来源:历年《宁波统计年鉴》,金融相关比率=(存款余额+贷款余额)/GDP

(二)宁波市经济发展概况

1.宁波市经济发展的总量分析

宁波市是位于我国东海之滨,是我国东南沿海重要的港口城市和长江三角洲南翼经济中心,自改革开放以来,经济总量稳步增长,结构也渐趋于合理,图3.1所绘制的就是1978—2009年宁波市GDP及GDP增长率的趋势图,从图中可以看出,从改革开放以来,宁波市的GDP呈现的是一个明显的逐年上升趋势,GDP增长率分别在1985年,1991年,2003年,2007年形成了高峰,其增速分别是28.1%,24.9%,15.6%,14.9%。从图中也可以看出,2008,2009年的GDP虽然也有增长,但是从增长率来看,一年比一年低。08年的美国金融危机,也给宁波市带来了一定的压力,特别是宁波是个港口城市,对外依存度较大,订单的减少,使得GDP增速减缓。接下去的宁波市的发展策略,应该放在保增长的方针策略上。

图3.1 1978—2009年宁波市GDP及GDP增长率的趋势图

2.宁波市经济增长的结构分析

吴先满(1994)在他的著作《中国金融发展论》中把经济增长主要是指实体经济的发展,如国有资产的增加、居民财富值的提高、生产技术的进步以及经济制度的完善等。而本文结合以上的内容将经济增长的含义界定为国民经济的增长,即人均国内生产总值的增长,城镇居民人均可支配收入的增长和经济结构的优化度的提高。而这边的经济结构优化度主要从三产业产值比例及结合产业优化度(产业优化度=(第二产业产值+第三产业产值)/GDP)来体现。从图3.2中,我们可以看出每年的第二产业产值的比例最高,处于一个较为稳定的状态,从1978—2009年,第一产业产值比例呈现下降趋势,相比之下,第三产业产值比例呈逐年递增的趋势,与第一产业产值比例差距拉大,与第二产业产值比例的差距缩小。从中可以说明,随着经济的发展,第三产业的增加越来越受当代人的青睐。从图中,也可以看出,产业优化度也呈缓慢上升趋势,这说明随着经济的产业结构的变化,即以第二产业产值比重为主,第一产业产值比重减少,第三产业产值比重的增加,使经济结构得到优化。

图3.2 1978—2009年宁波市三三产业产值比重及产业优化度

(三)宁波市金融发展与经济增长关系的基本判断

选取宁波市1978—2009年人均GDP、产业优化度与金融相关比率化成如下的波动趋势(见图3.3)。根据图中所示,从人均实际GDP、产业优化度和金融相关比率的走势来看,1978年以来,宁波市金融总量总体上呈上扬趋势,与人均GDP的走势较为相似。但是这并不能完全说明了两者的关系,在长期内,两者的关系还是很难确定,即使我们知道了两者在1978—2009年这段时间内的走势是相似的,也不能确定两者的因果关系。

图3.3 1978—2009年宁波市金融相关比率和经济增长的关系

图3.4 1978—2009年宁波市金融系统效率与经济增长的关系

对于金融系统效率与经济增长的关系的基本判断,我们也可以从图3.4中得出结论。随着经济的增长,1978—2009年间的金融系统效率并不是那样的稳定,在大趋势往下走的过程中,有起有落,在2008年之后又有上扬的趋势。这两者的关系很难断定,到底是正相关还是负相关。

通过上述对比,发现宁波市经济增长与金融发展之间是有相关关系的,短期内金融相关比率与人均GDP之间有正相关关系,金融相关比率与产业优化度之间也有正相关关系,而各项经济指标与金融指标相同的趋势并不十分明显,这需要用经济计量方法来检验它们之间的关系。

四、宁波市金融发展与经济增长的实证分析

(一)指标的选取及数据来源

1.金融发展指标

(1)FIR——金融相关比率。

金融相关比率是指某一时点现存金融资产总额与国民财富本文将金融相关比率定义为全部金融机构存贷款总额与GDP之比,即

FIR=(FS+FL)/GDP

FS代表全部金融机构存款,FL代表全部金融机构贷款。

(2)X——金融系统效率(FL/FS)。选用金融机构的贷款余额与金融机构的存款余额之比FL/FS来反映金融系统配置资金资源的效率。

2.经济增长指标

(1)RGDP——人均实际国民生产总值,选取人均国民生产总值RGDP作为衡量经济增长的指标。

(2)TY——产业优化度,产业优化度定义为:(第二产业产值+第三产业产值)/GDP。根据经济增长的含义,经济增长的过程也是产业优化度优化的过程。

(3)Y——城镇居民人均可支配收入,城镇居民人均可支配收入的增长是区域经济增长的重要指标。

3.数据的来源及说明

本文的数据的区间是1978—2009,数据是从历年的《宁波市统计年鉴》,历年的《宁波市国民经济和社会发展统计公报》以及宁波市统计局网站上而来。

(二)宁波市金融发展与经济增长检验结果与分析

1.单位根检验

(1)基本含义:在时间序列分析中,一般都蕴含时间序列是平稳的这样一个前提假设,如果平稳性假设不成立,那么t,F检验等一些方法就不适用。

如果时间序列数据存在单位根,则该序列是不平稳的,而协整关系的研究对象是非平稳的时间序列,所以在进行协整检验之前必须确认变量的平稳性。因此可以运用单位根检验来检验该序列是否平稳,以便进行进一步的研究。本文采用ADF方法检验变量是否包含单位根,即对时间序列Xi的一阶差分,进行如下回归:

![]()

原假设为H0:r=0,备择假设为H1∶r<0。若接受H0,则意味着序列Xi,含有单位根,即Xi非平稳;若拒绝则Xi,不存在单位根,是平稳序列。

(2)变量的单位根检验

从表4.1可以看出,在1%,5%,10%的显著水平下,所有变量都是二阶单整变量,它们的二阶差分序列都是平稳的变量。

表4.1 金融发展与经济增长各指标的ADF检验

2.变量间的协整检验

单位根检验的结果表明各变量时间序列都是二阶单整的,它们二阶差分都平稳,证明原数据是同阶单整的。同阶单整的数据可能存在协整关系。据此大致可以推定经济增长各指标与金融发展之间可能存在着协整关系,即存在线性组合,该线性组合是平稳变量。

本文主要运用Engle和Granger(1987)提出的协整检验方法。这种协整检验方法是对回归方程的残差进行单位根检验。从协整理论的思想来看,自变量和因变量之间存在协整关系。即因变量能被自变量的线性组合所解释,两者之间存在稳定的均衡关系,因变量不能被自变量所解释的部分构成一个残差序列,这个残差序列应该是平稳的。

因此,检验一组变量(因变量和解释变量)之间是否存在协整关系等价于检验回归方程的残差序列是否是一个平稳序列。通常地,可以应用上节中的ADF检验来判断残差序列的平稳性,进而判断因变量和解释变量之间的协整关系是否存在。

(1)人均GDP与金融发展指标的协整检验。第一步,建立如下回归方程:

L NRGDP=αLNFIR+βLNX+C

由于三者都是二阶单整,因此它们之间可能存在协整关系,先对这三个序列进行OLS回归得到如下的结果(见表4.2)。

从表4.2中,我们可以看出,在10%的显著水平下,tlnfir=15.6>t0.05(32-2-1)=1.69913,tlnx=4.0>t0.05(32-2-1)=1.69913,P<0.1,这些都表明拒绝原假设,说明该方程是在统计意义上是显著的。

第二步,对上式的残差进行单位根检验,选择Intercept,1st differences,lagged differences-0得如表4.2所示的结果。从表4.3中,我们可以看出,变量的ADF值为-4.270278都小于显著性分别为1%,5%。10%的水平下的临界值,则称该变量残差U的一阶差分在该显著性水平下是平稳的。

表4.2 对LNRGDP LNFIR LNX进行的OSL回归结果

*MacKinnon critical values for rejection of hypothesis of a unit root.

LNRGDP,LNFIR,LNX三序列已经检验出是二阶单整,即I(2),而对它们进行静态回归后得到的残差项是I(1),即一阶单整,是平稳的。因此,这三者之间存在着(2,1)阶协整关系。即它们之间存在长期稳定的均衡关系。如下式所示:

LNRGDP=2.498793L NFIR-1.966823LNX+7.875090

(15.06119) (-4.002038) (110.3851)

R2=0.962528 R-2=0.959944

解释:在10%的置信水平的前提下,协整方程表明,R2=0.962528说明模型拟合度很好,同时F统计量的P值约等于0.000000,t值的绝对值都大于t0.05(32-2-1)=1.69913,说明该方程在统计意义上是极显著的。在变量之间的长期变化趋势来看,在其他影响因素不变的情况下,金融相关比率与人均GDP成正相关的关系,即金融相关比率变动1%,人均GDP同方向变动2.498793%。同理,在其他影响因素不变的情况的下,金融系统效率变动1%,人均GDP反方向变动1.96623%。

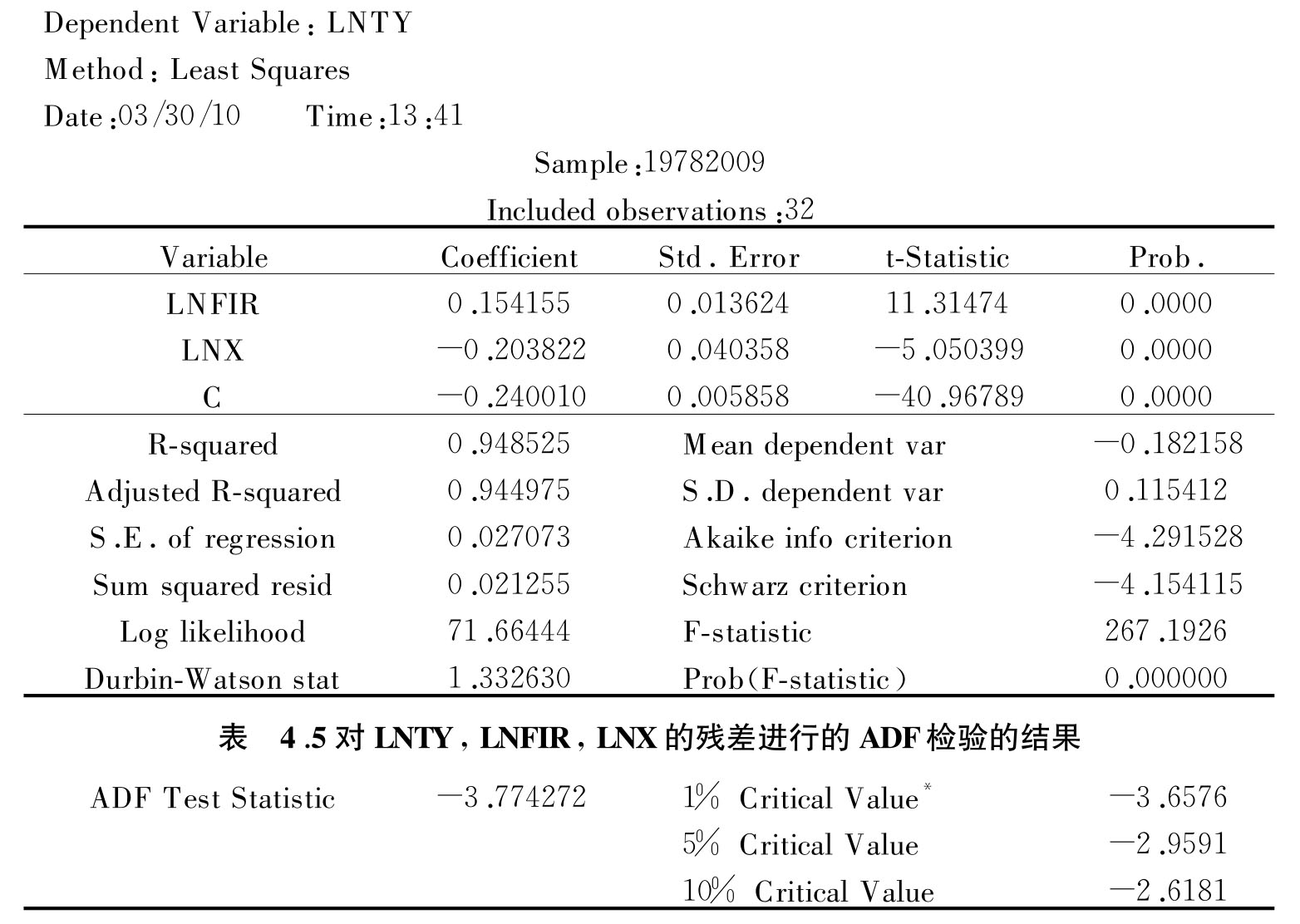

表4.4 对LNTY,LNFIR,LNX进行的OSL回归结果

*MacKinnon critical values for rejection of hypothesis of a unit root.

(2)产业优化度跟金融发展指标的协整:方法如上可以得到两张表(表4.4和表4.5):从表4.4中可以看出,在10%的显著水平下,tlnfir=11.31>t0.05(32-2-1)=1.69913,tlnx=5.05>t0.05(32-2-1)=1.69913,P<0.1,这些都表明拒绝原假设,说明该方程是在统计意义上是显著的。从表4.5对LNTY,LNFIR,LNX的残差进行的ADF检验的结果,也可以说明变量的ADF值为-3.77427都小于显著性分别为1%,5%。10%的水平下的临界值,则称该变量残差U在该显著性水平下是平稳的。

LNTY,LNFIR,L NX三序列已经检验出是二阶单整,即I(2),而对它们进行静态回归后得到的残差项是I(0),是平稳的。因此,这三者之间存在着(2,2)阶协整关系。即它们之间存在长期稳定的均衡关系。如下式所示:

解释:在10%的置信水平的前提下,协整方程表明,R2=0.948525说明模型拟合度很好,同时F统计量的P值约等于0.0000,t值的绝对值都大于t0.05(32-2-1)=1.69913,说明该方程在统计意义上是极显著的。在变量之间的长期变化趋势来看,在其他影响因素不变的情况下,金融相关比率与产业优化度成正相关的关系,即金融相关比率变动1%,产业优化度同方向变动0.154155%。同理,在其他影响因素不变的情况的下,金融系统效率变动1%,人均GDP反方向变动0.203822%。

(3)城镇居民人均可支配收入与金融发展指标的协整检验:(方法如上可得)结果分别见表4.6和表4.7。

从表4.6对LNY,L NFIR,L NX进行的OSL回归结果中看,在10%的显著水平下,tlnfir=12.66>t0.05(32-2-1)=1.69913,tlnx=3.992>t0.05(32-2-1)=1.69913,P<0.1,这些都表明拒绝原假设,说明该方程是在统计意义上是显著的。从表4.7对LNY,LNFIR,LNX的残差进行的ADF检验的结果,也可以说明变量的ADF值为-4.271293都小于显著性分别为1%,5%。10%的水平下的临界值,则称该变量残差U的一阶差分在该显著性水平下是平稳的。

LNY,LNFIR,LNX三序列已经检验出是二阶单整,即I(2),而对它们进行静态回归后得到的残差项是I(1),滞后项为0,即一阶单整,是平稳的。因此,这三者之间存在着(2,1)阶协整关系。即它们之间存在长期稳定的均衡关系。如下式所示:

解释:

在10%的置信水平的前提下,协整方程表明,R2=0.951012说明模型拟合度很好,同时F统计量的P值约等于0.0000,t值的绝对值都大于t0.05(32-2-1)=1.69913,说明该方程在统计意义上是极显著的。在变量之间的长期变化趋势来看,在其他影响因素不变的情况下,金融相关比率与城镇居民人均可支配收入成正相关的关系,即金融相关比率变动1%,人均GDP同方向变动2.133227%。同理,在其他影响因素不变的情况的下,金融系统效率变动1%,人均GDP反方向变动1.992977%。

表4.6 对LNY,LNFIR,LNX进行的OSL回归结果

*MacKinnon critical values for rejection of hypothesis of a unit root.

3.变量之间的因果关系检验

协整检验只能分析经济增长与金融发展之间是否具有长期的稳定的相关关系,它们之间是否具有因果关系必须通过格兰杰因果检验来说明,下文分别选取滞后期为1、2进行检验。

(1)人均GDP与金融发展指标的格兰杰因果检验,结果见表4.8。检验结果表明,滞后2期,金融相关比率与人均GDP基本互为原因,在滞后一期,人均GDP是金融相关比率的格兰杰原因。而金融机构存贷比与经济增长无格兰杰因果关系。

表4.8 人均GDP与金融发展指标的格兰杰因果检验

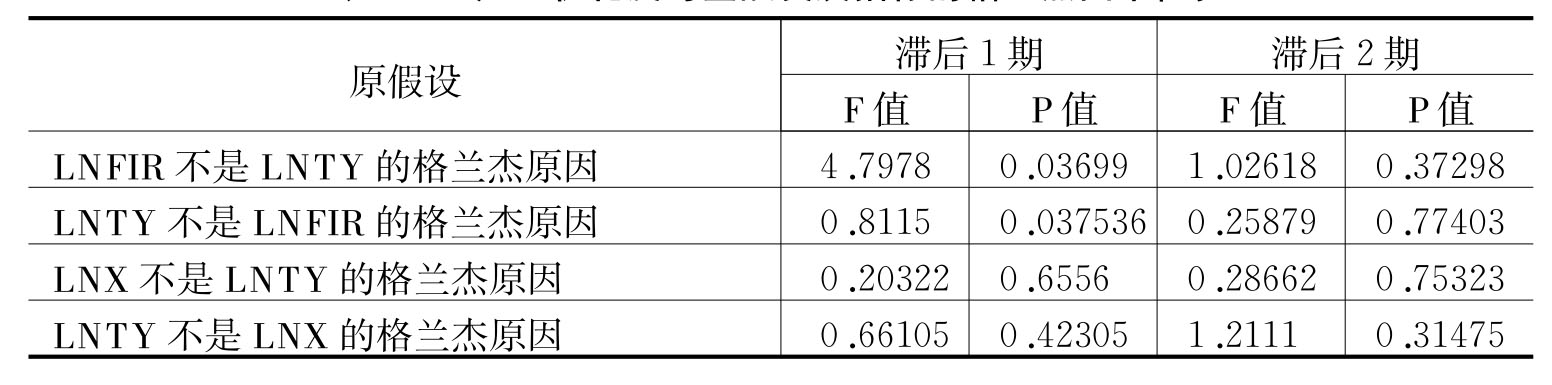

(2)产业优化度与金融发展指标的格兰杰因果检验,结果见表4.9。检验结果表明,滞后1期时,两者互为原因。

表4.9 产业优化度与金融发展指标的格兰杰因果检验

(3)城镇居民人均可支配收入与金融发展指标的格兰杰因果检验,结果见表4.10。检验结果表明,总体上城镇居民人均可支配收入与金融发展基本没有因果关系。在滞后2期,金融相关比率是城镇居民人均可支配收入的格兰杰原因。

表4.10 城镇居民人均可支配收入与金融发展指标的格兰杰因果检验

五、结 论

(一)金融相关比率与经济增长

金融相关比率对经济增长有正面作用,且两者基本互为格兰杰因果原因。协整方程表明,金融相关比率与经济增长正相关,说明信贷规模的增加对经济增长有着正面的影响,即投资可以促进经济增长。金融相关比率的增加会引起产业优化度的提高,主要原因是宁波市金融机构贷款的主要流向是工业和服务业,工业及服务业的快速发展势必会提高产业优化度;长期金融相关比率与城镇居民人均可支配收入之间正相关,是由于居民收入的提高会使得存款之和增加,从金融相关比率的公式来看,这样也使得金融相关比率的提高结合格兰杰因果检验,金融相关比率是城镇居民平均可支配收入的格兰杰原因,也进一步说明了,两者之间确实存在着互为因果关系。

在现代货币信用经济条件下,基本经济状况决定和支配着金融资源的供求及其平衡。国民经济运行对金融资源分配的决定作用主要表现为经济规模扩大,而经济规模的扩大不但会引起金融资源供给与需求规模的相应增长,而且还会直接影响到金融产业的发展。在经济增长的时候,市场上都成一种积极的状态,很多资金开始用与投资,从而促进使金融信贷规模的增加,一定程度上促进金融的发展。

(二)金融系统效率与经济增长

金融系统效率与经济增长呈负相关,但是两者之间没有格兰杰因果关系。宁波市金融机构的存款余额从1978年以来一直呈上升趋势,贷款余额虽说也是呈增长的趋势,但是从存贷比率来看,虽然在这些年间存在些上下的波动,但是金融系统效率主趋势是下降的。但是近年来,有回升上扬的趋势,可以说明贷款余额的增加幅度大于存款余额。随着经济全球化的影响,我国很多的传统消费观正在慢慢地转变,投资观也在改变,存款的增加幅度在减少,用于投资的资金在增多。因此随着经济的发展,金融系统效率主要呈反方向运动。

再加上国家宏观政策的影响,比如一些比例的限制,使得波动的幅度不至于很大,也通过这些国家宏观调控政策应对不对变化的经济发展状况。而对于金融系统效率的提高,即贷款余额的增加大于存款余额的增加,如果是过高的比例的话,会引起部分存款资金的不足,会导致支付上的问题,从而影响经济发展甚至危害经济的发展。但是该比例到底是促进经济的发展,还是阻碍经济发展,我们无法给出定论,因为前文的实证结果表明金融系统效率与经济增长之间不存在格兰杰因果关系。

主要参考文献

[1]钱方明,孙克,汤钟尧.区域金融发展与经济发展关系实证研究——以浙江为例[J].上海金融,2008(6):69-72.

[2]孙士金,潘义.金融发展与经济增长:国内外文献综述[J].北方经济财政金融,2009(2):66-68.

[3]童光荣,何耀.计量经济学实验教程[M].武汉,武汉大学出版社,2008(6):137-222.

[4]滕建州.我国金融发展与经济增长之因果关系研究[J].财贸经济,2006(7):34-38.

[5]孙力学.中国金融发展与经济增长关系的理论和实证分析[D].上海,复旦大学,2007.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。