第四节 中国银行保险发展过程中典型现象博弈模型分析

一、模型Ⅰ:手续费恶性竞争的“囚徒困境”(Prisoner’s dilemma)模型

博弈论中有一个基本的模型叫“囚徒困境”,叙述的是有甲、乙两个人因为涉嫌一次犯罪而被捕,被警方关在不同的房间内审讯,他们面临的形势是:如果两人都坦白罪行,那么将各被判处6年有期徒刑;如果一方坦白另一方不坦白,那么坦白者从宽判处1年,抗拒者从严,判处8年;如果两人均不坦白,则各被判处2年。表12-2矩阵表示其不同决策行为的收益结果:

表12-2

假定甲、乙两个局中人都是理性的,上述信息都知道,并且双方各自决策相互没有合作。那么,从各自利益考虑,甲、乙两个人独立进行策略行为选择时,尽管(不坦白,不坦白)行为是他们共同的收益最大的选择,但是,其各自理性的行为选择结局是(坦白,坦白)。因为,他们各自都怕出现对方不坦白,自己坦白的结果。

保险公司在银行保险手续费竞争中,谈判对手是银行,但是,由于中国的银行相对保险公司太强大了,银行就类似能制定收益规则的警察,保险公司就类似上述模型中的囚犯。甲、乙两个保险公司面对强大的银行,尽管知道(不坦白,不坦白)是两者收益最大的选择,但是,两个保险公司从各自利益出发独立进行行为决策,在没有其他销售渠道可以替代银行保险时,唯恐自己不坦白,对方坦白,所以,最后两者也只能选择(坦白,坦白)的策略,即向银行“坦白”(竞相提高支付给银行的代理手续费)。手续费恶性竞争现象就不可避免了。

“囚徒困境”模型给我们的最大启示是,各自理性的独立决策不能实现整体的最优均衡,即主体各自的最优行为决策不能自动实现整体的最优。其在银行保险中的政策含义是保险和银行监管部门必须制定市场竞争规则,使保险公司与银行的手续费谈判成为一个动态合作、透明度较高的过程,规范监管措施使保险公司产生长远收益的贴现值之和大于(坦白,坦白)行为策略收益的贴现值之和的预期。因此,规范银行保险监管,签订行业自律条例,缩短代理协议的有效期,增加谈判过程透明度,不断强化市场行为监管和处罚力度,可以逐步消除银行保险代理手续费恶性竞争的现象。

二、模型Ⅱ:银行保险产品创新的“智猪博弈”(Boxed pigs)模型

猪圈里有两头猪,一头大猪,一头小猪。猪圈一头有一个猪食槽,另一头安装一个按钮,控制猪食的供应。按一下会有10个单位的猪食进槽,但谁按按钮谁就要付出2个单位的成本。若大猪先到,大猪吃9个单位,小猪只能吃1个单位;若同时到,大猪吃7个单位,小猪吃3个单位;若小猪先到,大猪吃6个单位,小猪吃4个单位。表12-3给出对应不同策略的收益水平,如表中第一格中的数字表示两猪同时按按钮,因而同时走到猪食槽,大猪吃7个单位,小猪吃3个单位,扣除2个单位的成本,收益水平分别为5和1。其他情形类推。其不同决策行为的收益结果用表12-3矩阵表示:

表12-3

按照上述策略收益结果,理性的大猪、小猪各自独立决策,在上述收益分配下,无论大猪如何决策,小猪都会选择“等待”,因此,其行为选择只能是大猪“按”,小猪“等待”。

上述模型能解释产品创新存在成本约束条件下,市场规模小的保险公司(小猪)没有进行银行保险产品创新的动力,市场规模大的保险公司(大猪)进行产品创新,“大公司、小公司”都能受益。该模型的政策含义是大的保险公司在银行保险市场产品创新过程中居于主导地位,监管当局应当采取措施鼓励产品创新。也能解释小的新的保险公司进入银行保险市场为什么往往不选择产品创新,而是模仿大公司的产品,使中国的银行保险市场上产品同质化的现象。

三、模型Ⅲ:银行保险过程中大银行的“性别大战”(Battle of the sexes)模型

一男一女谈恋爱,业余时间或者去看足球比赛,或者去看芭蕾舞演出。男的偏爱足球,女的偏爱芭蕾舞,但是,他们都宁愿在一起,不愿分开。表12-4给出了对策行为的收益情况。

表12-4

上述模型有两个行为选择结果:(足球,足球)或(芭蕾舞,芭蕾舞),关键是看谁先做出行为选择。男的先选择看足球,女的必然选择看足球。女的先选择看芭蕾舞,男的也必然选择看芭蕾舞。即先行动者具有优势。

如果把工、农、建、中、交通五大银行比做模型中的男女,那么,最先行动出资办保险公司的银行将具有“先动优势”,因此,为争取这种“先动优势”,尽管银行出资办保险公司对银行的长远价值贡献还有很多不确定性,但是各大银行还是必然纷纷争当银行出资办保险公司的“第一人”,形成多家银行都想办保险公司的局面。

上述模型的政策含义是,如果想避免“一窝蜂式”的银行办保险公司的局面,必须深化金融改革,改变银行间的竞争格局,使不同银行的竞争力差异化,改变男、女都“宁愿在一起”的局面。

四、模型Ⅳ:银行保险战略联盟的“斗鸡博弈”(Chicken game)模型

两个人举着火棍从独木桥的两端走向中央进行火拼,每个人有两种策略:继续前进,或退下阵来。若两人都继续前进,则两败俱伤;若一方前进,一方退下来,前进者取得胜利,退下来的丢了面子;若两人都退下来,两人都丢面子。两人A、B的收益列表如表12-5所示。

表12-5

在上述模型中A坚定前进,B必然选择后退。反之B坚定前进,A必然选择后退。正所谓“狭路相逢勇者胜”!

上述模型的政策含义是,在银行保险发展竞争过程中,一旦确定正确的竞争策略,保险公司要坚定施行才能取得竞争的胜利。在与银行的手续费谈判中,坚持行业自律才能避免恶性竞争,形成保险公司和银行共赢的局面。

五、模型Ⅴ:银行保险监管博弈模型

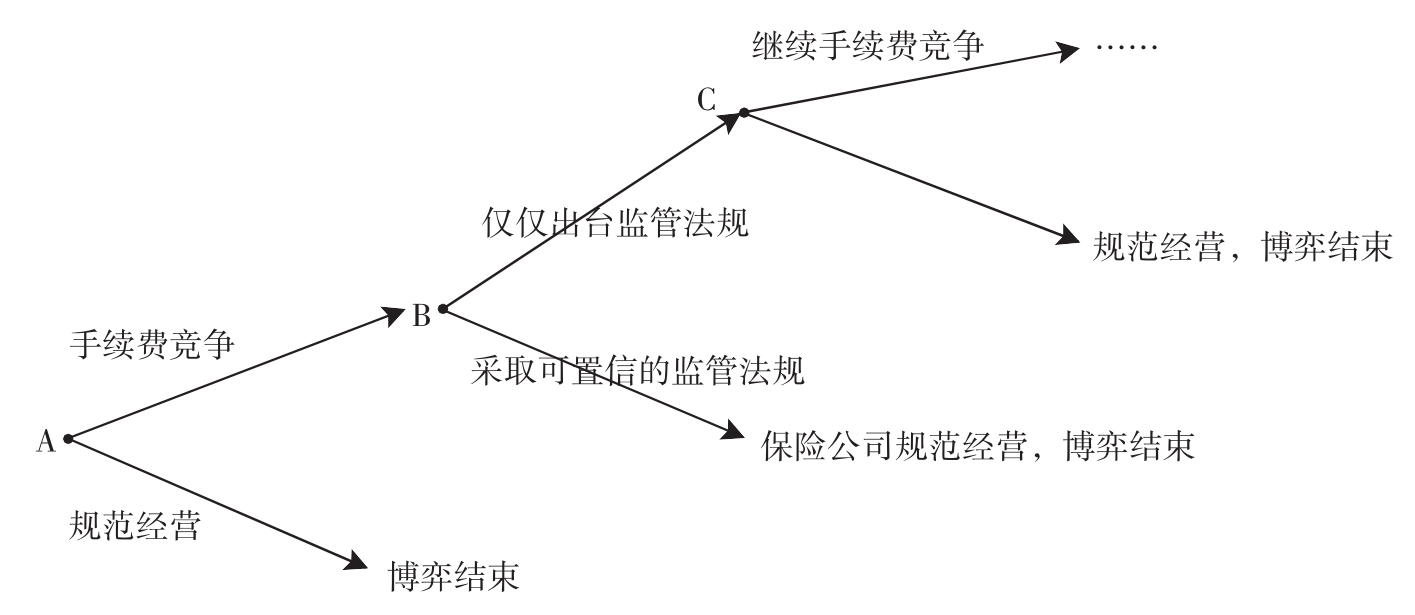

根据中国银行保险发展的实际,这里选取的局中人是:保险监管者和保险公司。银行保险监管博弈是一个多阶段博弈。初始阶段(A点),保险公司进行决策,有两种行为选择,或者规范经营,或者采取手续费竞争。面对强大的银行,保险公司(特别是新进入市场的保险公司出于成本等考虑)想通过银行保险渠道迅速扩大保费收入,往往采取手续费竞争的方式,导致恶性竞争的局面。面对恶性竞争局面,博弈进入第二阶段(B点),监管者开始做出策略选择。从维护市场健康发展及保护消费者利益出发,监管者往往会出台相应的监管法规措施。问题是监管法规是否对违规的保险公司产生可置信的威胁,使其面临巨大的违规成本。如果是可置信的监管法规,则保险公司会在A点、C点都采取规范经营的策略。如果是仅仅出台监管法规,处罚措施不力,则不少保险公司仍然会选择手续费竞争,博弈进入下一阶段(C点),保险公司在没有更有效的竞争手段可替代时,仍然会采取手续费竞争策略,则监管博弈会持续下去。博弈树见图12-2。

图12-2

上述模型的政策含义是:要使保险公司在银行保险市场发展中规范经营,关键是在B点出台的监管法规必须具有可置信的威胁,即不但要出台监管法规,并且法规要具有可操作性,具有相应的处罚措施,使违规者产生较大的成本,同时还要强化监管,不断进行现场和非现场检查,特别是对银行保险业务出现较快增长的保险公司。再辅之保险公司行业自律和银行监管部门出台相应的监管法规,可以促使银行和保险公司双赢,发展健康的银行保险市场。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。