3.1.2 农业保险的准公共产品性质

在市场经济体系中,人们需要的商品可以分为四类:一是私人物品(Private Goods);二是公共物品(Public Goods);三是自然垄断商品(Natural Monopoly Goods);四是共有资源(Common Resources)。私人物品是既有排他性又有竞争性的物品,公共物品是既无排他性又无竞争性的物品,自然垄断商品是有排他性但无竞争性的物品,共有资源是有竞争性但无排他性的物品(曼昆,1999)。这里只讨论公共物品和私人物品。

经济学理论告诉我们,在特定条件(和某些限制)下,完全竞争经济导致资源的有效配置。不过,这里假定所生产的物品不是公共品。公共品有两个特征,即在这些商品的消费上不存在竞争,以及(或者)从这些商品中获得的收益是不排他的。正如我们所看到的那样,公共品的存在表现了一种市场失灵,因为它们使得私人部门无利可图。在一个不存在管制的市场经济中,如果没有政府确保公共品的生产,可以预见的最好情况是公共品的生产不能满足需求,而最坏的预期就是公共品一点也没有生产(凯斯、菲尔,2003)。不是所有非竞争性物品都是非排他的(当然,也不是所有非排他性物品都是非竞争性的),所以,公共产品又依有无排他性而分为纯公共物品(Purer Public Goods)和准公共产品(Quasi Public Goods)。无排他性的是纯公共物品,例如国防、环境保护、社会治安等;有排他性的称为准公共产品,例如教育、邮政、医疗研究等。

图3-2 公共产品有效供给的决定

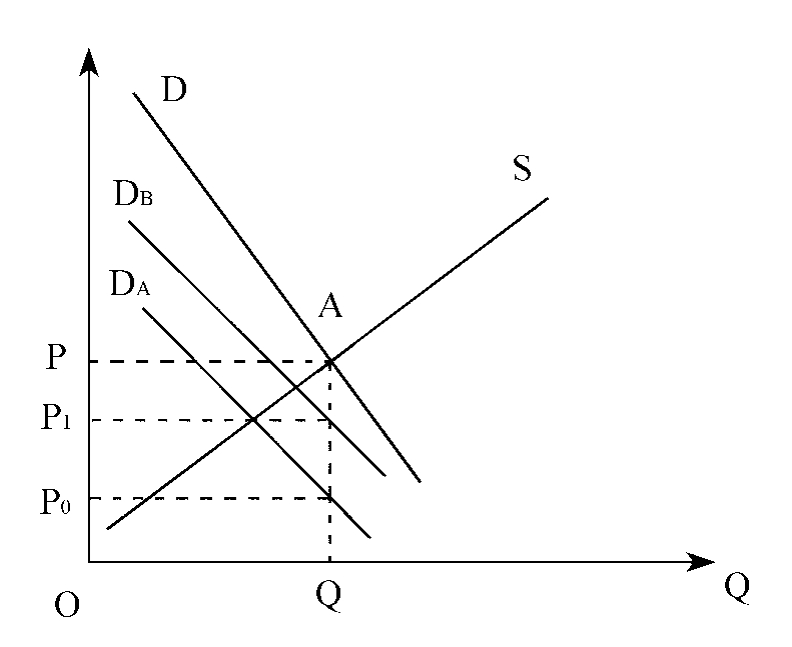

从图3-2中可以看出,公共产品的市场需求曲线由个人需求曲线纵向(而非横向)相加得到,因为所有消费者分享任何数量的公共品,边际社会收益是所有消费者的边际收益之和。对于私人物品,经济效率要求每个消费者的边际收益等于边际成本;而对于公共物品,则要求所有消费者的边际收益之和等于边际成本。如果消费者会发现搭便车很合算,即如果消费者感到这种物品的总量不会因为单个人的行为而受到显著影响时,他们就可能不会为维持这种物品而作贡献。

农业保险的利益是社会性的。Hazell(1981)指出,由于农业保险使生产风险减少,农户扩大生产规模,农作物的产量增加。“农业保险引起产量增加,不仅使生产者获利,对消费者也有利。如果农产品缺乏需求弹性,那么,产量的增加导致农民的实际收入减少,消费者获得了风险减少的全部利益。”农业保险的外部性表现在需求的正外部性与供给的正外部性(费友海、张新愿,2004;陈璐,2004)。

冯文丽、林宝清(2003)和费友海、张新愿(2004)指出,农业保险需求的正外部性表现在利益外溢,即农民投保后,农业保险所提供的一部分利益由投保农民所获得,如保证农民生产生活和收入稳定,但另一部分则由农民以外的全体社会成员所享有,如农业保险使农业生产的风险成本降低,生产规模扩大,农产品价格低廉等。农民对农业保险的“消费”,利益外溢使边际私人收益小于边际社会利益,从而导致正外部性。

农业保险供给的正外部性体现在农业保险的外部风险、赔付率和经营成本较高,保险公司经营农业保险亏损严重,其边际私人成本高于边际社会成本,而私人边际收益低于社会边际收益(费友海、张新愿,2004)。农业保险的承保对象范围相当广泛,面临的风险种类也繁多,且风险发生频率高,各种自然灾害的损失程度严重。另外,由于农户居住分散,生产是野外作业,使农业保险展业、承保、定损、理赔的难度、强度增加,道德风险和逆向选择的问题比较突出,导致农业保险的经营成本和监督成本较高。农业保险的高赔付率与高经营成本共同作用,致使农业保险的经营亏损严重。由于农业生产系统风险高,[1]风险单位大,对单个的投保农户来说大部分农业灾害都具有较大的相关性,从而农业保险难以满足保险经营所依赖的大数法则理论,农业保险人需要保持充分的风险准备金,用以支付巨额损失赔偿。高展业成本和高额赔付使农业保险的经营成本过高,按照纯商业化的运作难有规模经济效应,从而使保险人难以承受最终退出保险市场。

农业保险制度的正外部性导致农业保险业务的萎缩或者保险公司退出农业保险市场,农险业务供给与需求的双重不足将降低消费者剩余,最终导致效率损失。可见,由于农业保险双重正外部性的存在,政府应该采用相应的政策来弥补市场失灵(比如,供给者提供经营费用补贴或对农民提供消费补贴),对农业保险给予大力支持,使投保人和保险人之间的成本收益相对平衡。综观世界各国,实行农业保险的国际几乎都对农业保险提供经营费用补贴、保费补贴或税收减免政策。对投保农民进行保费补贴,鼓励其积极参加和购买农业保险,以刺激农业保险的需求,将潜在需求转化为有效的现实需求;对农业保险公司进行经营费用补贴,对农业保险业务减免税收,以刺激农业保险的供给。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。