衍生抵押产品

如果抵押贷款放入贷款组合中,就有许多对付提前清偿的方式。第一,对抵押贷款的权利要求凭证使得贷款所有者能够按比例分享收到的所有还款。这些凭证被称为过手证券,原因是所收到抵押贷款的清偿款项只是通过贷款组合转给最终投资者。我们也把这些凭证称为参与凭证。在这种情况下,每个权利要求人分担提前清偿款项。这意味着每个权利人得到已经偿还的一定比例的本金。当本金减少时,未来的利息支付就减少了。过手证券总体上看是标准化合约,这使得它们的流动性很高,转售市场非常活跃。购买或出售过手证券的投资者能够在市场上迅速调整其持有证券的数量,而不影响价格。

第二种办法是提前清偿的分级。一些投资者需要避免提前清偿,而另外一些投资者则相反。为了分别满足这些投资需要,组合的发起人找出了许多提前清偿款项分级的方法。所用的证券被称为衍生抵押产品、分级偿还房产抵押贷款证券(CMOs)或房地产抵押贷款投资渠道(REM ICs)。其主要的种类包括:接续还本证券、Z债券、计划摊还证券(PACs)、仅付本金证券(PO)和仅付利息证券(IO)。

随着利率的下降,提前清偿和再融资都降低了借款人的利息成本,但是它们也降低了贷款人再投资的利率。对于只从事短期投资的贷款人来说,提前清偿给他们带来的损失要低于给长期投资贷款带来的损失。因此,提前清偿现金流的分级非常重要。

通过提前清偿现金流的分级,一些投资者的提前清偿风险降低了,整个贷款的风险也降低,但是预期收益率也随之降低。然而,其他投资者的提前清偿风险增加了,其整个贷款风险也增加,预期收益率也随之提高。对于高风险的投资者来说,利率变化带来的收益和损失非常可观。有时候,利率会朝着有利于这些投资者的方向变化;有时候,利率则发生对他们不利的变化。他们的收益率可能非常高,也可能很低。

对于抵押贷款借款人来说,贷款现金流的分级产生净收益。每一层级的贷款都有投资者购买,这些投资者打算购买持有抵押贷款,各层级的抵押贷款都有特定的提前清偿模式。某一层级贷款的买主接受比购买整个贷款组合稍低的收益率。实际上,把抵押贷款组合分成几个层级增加了抵押贷款的价值,也降低了其收益率。借款人至少享受了收益率降低带来的部分好处。收益率带来的其他好处则作为贷款组合发起人的(套利)利润。

分级的主要缺点在于流动性的降低,这是由不同证券种类的多样化导致的。衍生抵押产品的特征条款,尤其是所分的级数,并不是标准化的。这个级数在3~10。一个3层的衍生产品与10层的衍生产品差异很大。如果具有巨大市场吸引力的某些条款实现标准化,那么这一情况会轻易改变。尽管流动性降低了,但是这些衍生产品的发行仍然显著增加。显然,对许多衍生产品的买主来说,提前清偿不确定性的降低非常重要。

接续还本证券

接续还本证券即将本金还款依次分配给不同级别(或者叫不同层次)的债券。最常见的模式是把所有的本金都分配给期限最短的层级债券。所付的本金可以用如下两种方式处理:第一,所有本金还款,包括计划中的本金分期还款和本金的提前清偿款,都被分配给层级最接近的债券。第二,所有层级的债券共同分配计划的本金分期还款,而本金的提前清偿款项则分配给层级最接近的债券。

设想本金还款被分为四个层级。第一批25%的还款被用于清偿层级1债券的本金。由于层级1债券的本金已经被部分偿还,该层级债券未来的利息支付就减少了。当该层级债券所有的本金都被还清以后,该层级债券就不存在了。下一部分25%的本金还款用于偿还层级2债券的本金。当该层级债券所有的本金都被还清以后,该层级债券也不存在了,依此类推。

Z债券

Z债券的层级最低。直到所有其他层级的债券本金都被还清以后,Z债券才开始计息。然后,Z债券就开始获得利息和本金。

基于如下两个原因,Z债券的风险相当大。第一,它们的有效期限很长。随着利率的变化,现金流的现值发生剧烈波动,原因是每个现金流都是多期贴现。第二,Z债券对现金流拥有剩余求偿权,其提前清偿时间上的不确定性非常大。因为风险很大,Z债券应该具有高的收益率。但是,它的实际收益率的波动性很大。

图13.3显示了四级接续还本证券的现金流。当所有的本金都得到偿还以后,层级为A的债券才会收到利息,然后,层级为B的债券开始收到本金和利息的还款。直到层级为B的债券的本金都得到偿还以后,层级为C的债券才开始收到本金和利息的还款。最低一级的债券是Z债券。注意,在前面三个层级债券的所有本金完全付清之前,Z债券没有现金流。

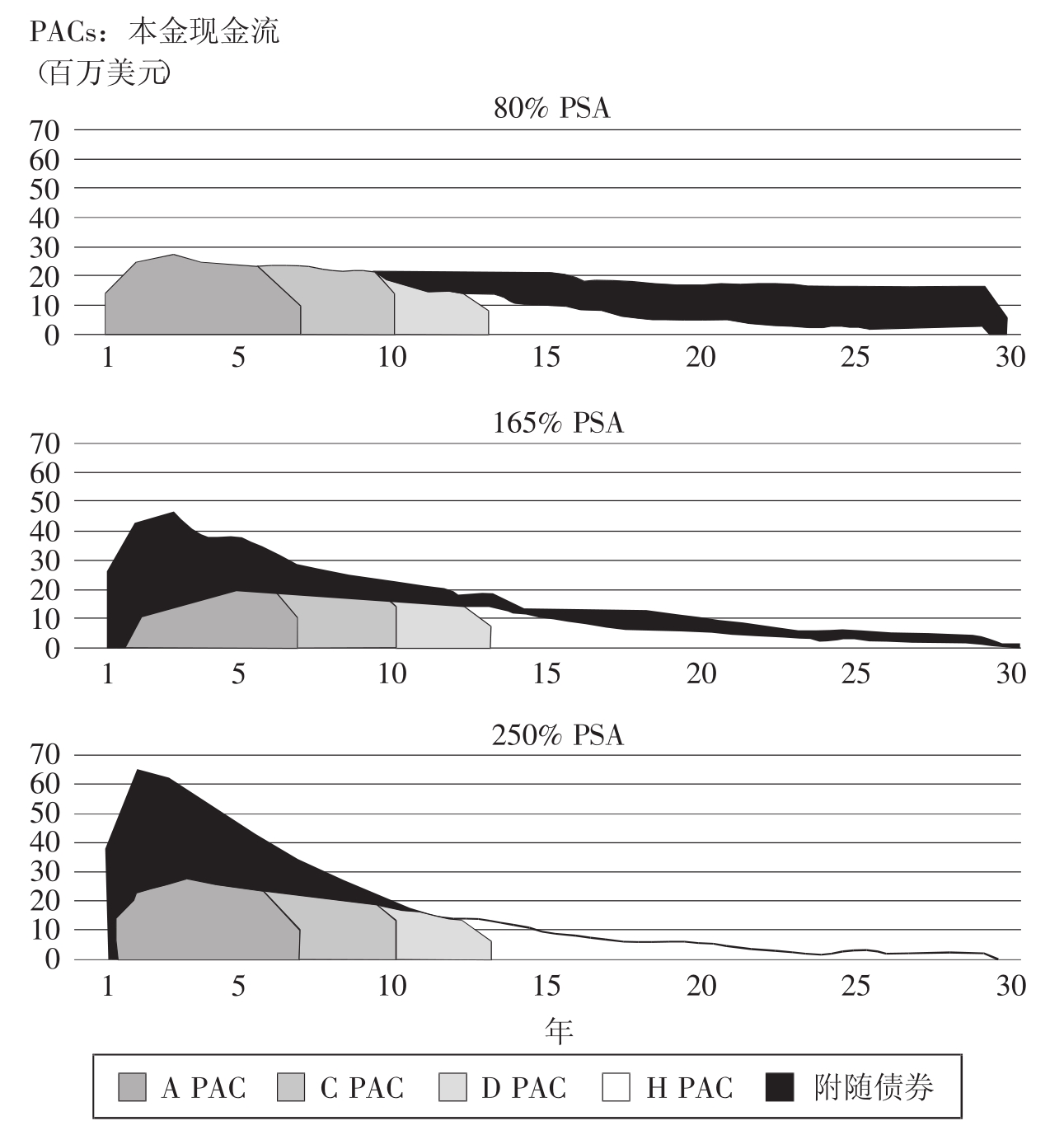

计划摊还证券(PACs)有固定的本金偿还计划,在其他层级债券的本金偿还之前必须首先执行此计划。计划摊还证券的清偿是通过计划的分期摊还和提前清偿实现的。贷款组合的发起人先估计可能的提前清偿额,然后再把贷款组合的一部分作为计划摊还证券来出售。计划摊还证券的优先级足够高,这就使得在大多数利率期限结构下它的清偿都能够完成。

图13.3 接续还本证券

图13.4显示了四级计划摊还证券和附随债券组成的贷款组合的现金流。该图显示了不同提前清偿速度下组合的现金流。预期的提前清偿速度是100% PSA,最上面的一个图显示提前清偿速度是80% PSA,与预期值相接近。四级计划摊还证券按计划得到清偿,而Z债券(即所谓的附随债券)则在期末才得到清偿。在最下面那个图中,提前清偿速度很快,达到了250% PSA。这样,附随债券就能迅速得到清偿。

图13.4 计划摊还证券(PAC)

附随债券的买主面临着现金流入很大的不确定性。如果利率上升,该层级的债券在不远的将来就能得到清偿,且现值降低,原因是使用了更高的利率来对现金流进行贴现。如果利率下降,附随债券就迅速得到清偿,且较低的利率使得现金流的现值相对较高。因此,随着利率的变化,附随债券的价值发生剧烈波动。

仅付本金证券和仅付利息证券

一些抵押贷款组合被分为两个部分,一部分只收本金,另一部分只收利息。当出现计划外的提前还款时,仅付本金证券的持有者获得额外的现金流。由于剩余的本金在减少,仅付利息证券的持有者得到的利息也会减少。

给这两种证券定价时,买主通常对提前清偿的模式作出假定。如果实际的提前清偿模式与假定不一致,会给定价带来很大的影响。

下降的利率如果利率的下降使得提前清偿的速度快于预期的还款速度,本金的清偿很快完成,贴现率也更低,从而仅付本金证券的价值上升。本金清偿的提前降低了仅付利息证券的利息支付。这些利息支付贴现率更低,这就部分抵消了利息支付减少带来的影响。对于利率的微小下降,仅付利息证券的价值反而会上升。对于利率下降较多的情形,提前清偿的现象就很多了,这使得仅付利息证券的价值出现显著下降。当利率的大幅下降发生在抵押贷款的早期,仅付利息证券的持有者收到的现金要少于他们的投资额,即此时的收益率为负。

上升的利率利率上升时,提前清偿的速度要慢于预期的速度。对于仅付本金证券而言,其本金支付被推迟,且贴现率也更高,从而价值下降。对于仅付利息证券而言,尽管贴现率更高,但是收到的利息仍高于预期。除非利率上升很多,仅付利息证券的价值会增加。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。