二、主要的信用衍生产品

简单地说,凡是交易双方通过合约的形式转移信用风险的产品都可称之为信用衍生品。它具有以下几个特征:①损益取决于基础资产的信用事件,这些事件包括违约、信用评级降级、信用利差变化等等。②转移的信用风险可以与单个资产挂钩,也可以是多个资产的信用。③由于是合约形式,信用衍生品通常根据投资者的需求量身定做,所以适合于场外交易(也称之为柜台交易),但目前标准化的信用衍生品交易已经越来越多。信用衍生品与传统的企业债务、银行贷款等信用产品相比,其最大的优点在于将信用风险与融资行为分离,也就是说,市场参与者可以在不进行债券买卖或放贷的情况下改变自身的信用风险头寸。具体来讲,它可实现以下功能:①对冲或降低信用风险。②转移信用风险。③通过杠杆效应从信用溢价中获得更高的回报。④从证券(如可转债)中分离出纯信用风险。⑤合成特定发行人的贷款或债券。⑥更积极地管理组合信用风险。⑦管理资本充足率使之达到监管要求。

信用衍生品市场最主要的市场参与者有银行、保险公司和券商。通常在交易中将信用风险移出的一方称之为信用保护的买方,而承担信用风险的一方称之为信用保护的卖方。银行是主要的净买方,通过转移贷款的信用风险,可以降低其风险资产的权重,达到提高资本充足率的目的。而保险公司是主要的净卖方,这与其提供保险获得保险费的性质是一样的。但保险一般需要可投保的标的资产,而信用保护只需要有对冲风险的要求即可购买。许多国家对保险公司投资信用衍生品都有限制,所以保险公司一般购买与信用风险相关的结构化证券,如信用联结票据(CLN)和合成型担保债务凭证(CDO)。1999年以来,对冲基金通过购买信用保护对冲信用风险的行为也日趋活跃,如在可转债套利交易中,将信用风险对冲后可获得纯粹的股票期权头寸;或与其他的头寸配合形成套利机会,如通过同时持有股票衍生品和信用保护的头寸进行所谓的资本结构套利。企业也是信用保护的重要购买者,目的主要在于减少商业往来中产生的应收账款等债务关系带来的信用风险。

信用衍生品设计的目标在于分离出资产的信用风险,以便该类产品的买卖双方能够进行信用风险的对冲或持有。根据出现的顺序和复杂程度,信用衍生产品可以分如下几类:①资产互换(Asset Swaps,AS)。②信用违约互换(Credit Default Swaps,CDS)。③信用联结票据(Credit-Linked Notes,CLN)。④总收益互换(Total Return Swaps,TRS)。⑤信用差价期权(Credit Spread Options, CSO)。⑥信用篮子产品(Credit Basket Instruments, CBI)。⑦担保债务凭证(Collateralized Debt Obligation, CDO)。⑧CDS指数(Indices)及其分层产品(Index Traches)。

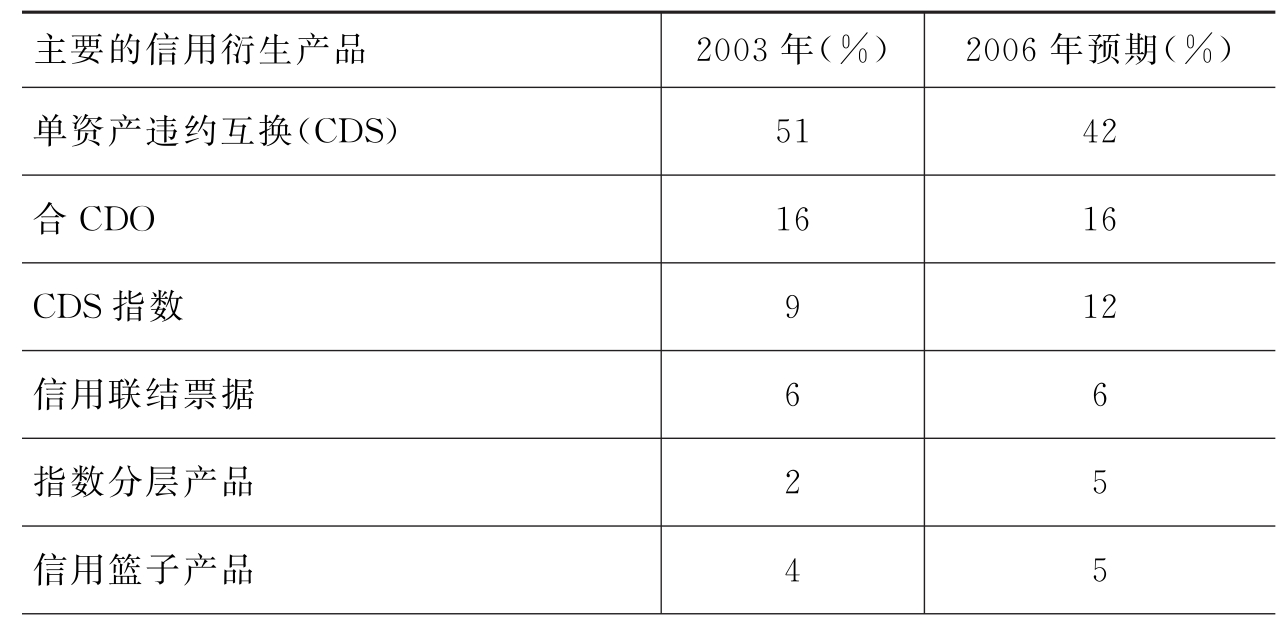

表7.1显示了这些信用衍生品的构成比例,CDS是最主要的信用衍生品,市场份额达到51%,其次是CDO,市场份额为16%。

表7.1 信用衍生品市场类型构成

续表

资料来源:英国银行家协会(BBA)。

(一)资产互换(Asset Swaps,AS)

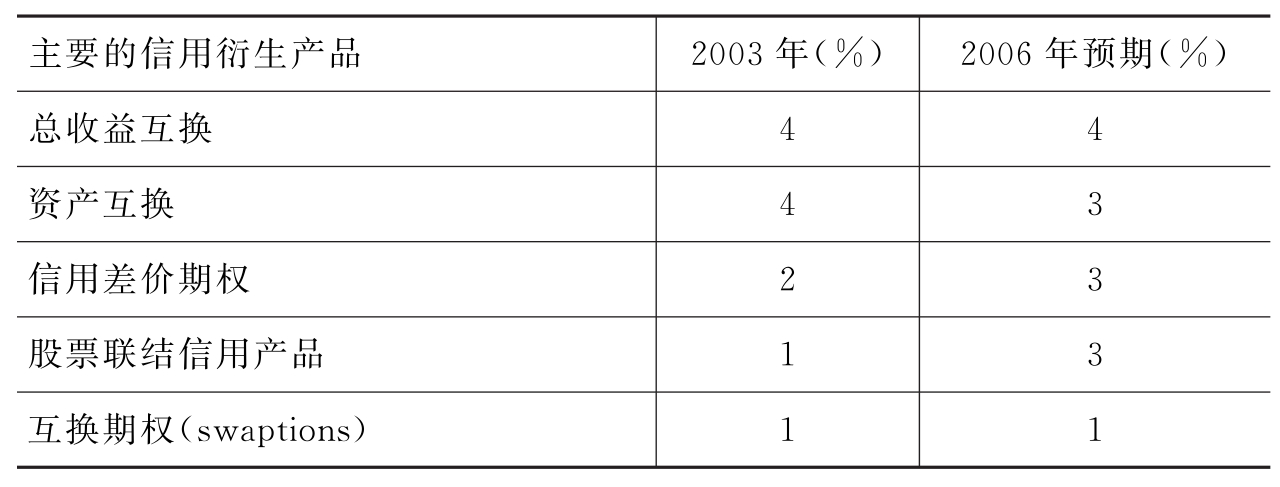

资产互换可以看做是一种初级的信用衍生品,有时这些产品并没有被统计到信用衍生品中。资产互换主要用于转换债券的现金流,如可以将固定利率转换为浮动或与某个指数挂钩的收益,或将利息和本金的计价币种进行转换等。最常见的资产互换是将债券的固定利率转换为浮动利率。一般而言,企业债券以固定利率发行,持有该债券的投资者A将获得的固定利率转付给交易对手B;作为交换,交易对手B定期支付浮动利率(一般为Libor加上一定的利差)给投资者A。互换的期限与基础债券的期限完全一致。

图7.1 资产互换交易

但资产互换存在一个问题,就是当基础债券违约时,互换协议不会终止,投资者A仍然要支付固定利息,而投资者B同样支付浮动利息作为交换,这意味着投资者A面临的违约风险并没有发生转移。所以严格意义上来说,资产互换并不是真正的信用衍生品,只是基于信用产品的利率互换。通过资产互换,交易双方从信用风险中分离出利率风险,使原债券持有者享受信用利差收益的同时不必担心利率上升带来的损失。尤其是银行、基金和券商,由于融资成本主要是浮动的,所以对于浮动资产有更大的需求。

(二)信用违约互换(Credit Defaule Swaps,CDS)

CDS是最简单、最常见的信用衍生品。本质上它是一个双边协议,将信用风险从一方转移至另一方。CDS的买方指获得基础资产违约保护的一方,它向互换的卖方定期支付一定的保险费用,相当于利率互换的固定利率支付方;CDS的卖方指承担信用风险的一方,它的现金流支付情况取决于违约事件是否发生,相当于利率互换的浮动利率支付方。

如果在CDS合约到期时,基础资产没有发生预先规定的违约触发事件,则违约互换的卖方得到了定期支付的违约互换费用,而不用支付任何现金流。一旦基础净资产违约事件发生,互换卖方需要按照合约条款对买方提供补偿,而互换买方将停止向卖方支付固定费用。补偿的形式分为实物交割(Phsical Settlement)和现金交割(Cash Settlement)两种,但一般采用实物交割的方式。实物交割指互换买方将违约资产以固定值(一般为面值)卖给互换卖方,而现金交割违约资产不需要进行转移,互换卖方仅需要向买方支付基础资产面值与违约后市值之间的差价。显然, CDS更像一个保险合约,但与传统的保险合约不同的是:基础资产违约事件发生时,互换卖方向买方支付的补偿金数量是固定的而与违约的严重程度无关。

图7.2 信用违约互换交易

注:虚线表示违约时的现金流。

与资产互换不同。多数的CDS合约都是标准化的合约,而标准化的一个核心问题就是如何界定违约事件。从1991年开始,ISDA(International Swap and Derivatives Association)开始推行一整套标准化的条款,并经过多次修改,目前这些条款已经被市场参与者广泛采用。ISDA认为有六种事件会触发信用违约互换的支付,它们是无法偿付本息、破产、债务增加、债务违约、延期或拒绝偿付债务、债务重组。ISDA推出的行业标准减少了信用衍生品发展过程当中面临的法律风险问题,极大地推动了CDS市场的流动性和发展。目前,CDS主要在机构投资者之间进行交易,每笔交易的金额平均高达2500万~5000万美元。用于CDS交易的基础债券相当广泛,从金融机构债到高等级企业债券都可能成为CDS的基础债券。CDS的期限也具有很大的灵活性,从1年期至10年期都很常见。

CDS的应用十分广泛。首先,它对信用风险有价格发现功能。由于CDS流动性一般好于普通的企业债券,所以其保险费率能更好地反映市场对基础债券违约概率的看法。当违约概率发生变化时,CDS的保险费率也会相应发生变化。其次,CDS是降低投资组合信用风险的重要工具。由于企业债流动性较差,进行信用资产配置的投资经理减持某类企业债十分困难,但可以购买以该企业为标的信用违约互换产品,可以达到分散风险的目的。再次,CDS是较好的对冲工具。直接卖空企业债较为困难,而且企业债与国债的利差不仅与信用风险有关,还与国债的供需状况有关,而CDS的保险费率变动与信用风险的变动更加紧密,适合对冲基金用来构建信用利差交易,博取利差变化带来的收益。最后,对于保险公司等愿意承担信用风险的机构而言,CDS无疑是提高投资回报的重要渠道,而且又不必承担利率风险。

(三)信用联结票据(Credit-Linked Notes,CLN)

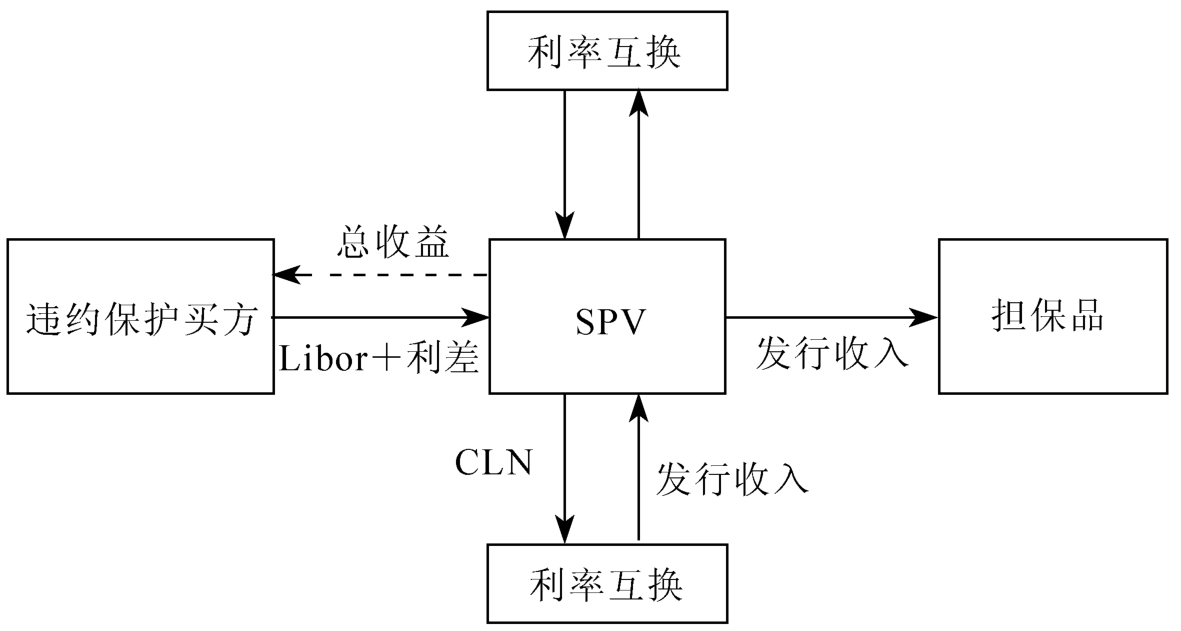

与其他的信用衍生品不同,信用联结票据(CLN)是一种表内融资工具,但它同时捆绑了其他的信用衍生品,如信用违约互换。它可以由金融机构直接发行,也可以通过成立的特殊目的载体(SPV)发行,其现金流状况取决于参照的某一资产或多个资产的信用表现。具体而言:首先,发行人发行票据给投资者,获得发行收入,并将此收入投资于部分低风险债券作为担保品;然后,发行人通过信用违约互换卖出违约保护,获得保险费,互换的对手通常是信用级别高的做市商(如投资银行);发行人可能还需要通过利率互换来对冲利率风险,满足现金流要求,如发行的CLN是浮息结构,而担保债券为固息结构,就需要通过利率互换将固定收益转换为浮动收益。

如果互换的参照资产和担保品在合约期内都没有违约,则发行人在CLN到期后变现国债、回购头寸,加上保险费,并用这些资金偿还CLN债券投资者,投资者获得的收益包括担保品的利息收益和违约互换的保险费。但一旦发生违约事件,则发行人将立即变现担保资产,并将相当于违约资产面值的资金支付给违约保护的买方,同时从买方获得违约资产(在实物交割情况下),然后再将这些资产转给投资者,作为对未来票息和本金支付的替代,整个交易结束。投资者除了获得违约资产外,只能得到违约事件发生前CLN的累计票息(来自担保品的利息收益和违约互换的保险费)和担保品的变现价值超出违约资产面值的部分。如果担保品在变现时的价值低于违约资产面值,那么违约互换的买方将相应减少转给投资者的违约资产数量,使其面值与担保品的变现价值相当。

图7.3 信用联结票据的典型结构

担保品有两个作用:①为投资者提供基本的投资回报;②为信用违约互换提供担保。所以担保品必须容易被投资者和违约互换的对手都接受,与基础资产的相关性也必须很小,避免同时违约。一般担保品为违约互换的对手发行的债务或政府支持的AAA级的资产支持商业票据(ABCP)。ABCP的收益率一般高于LIBOR,较国债更有吸引力。

信用联结票据对投资者的意义在于:①无需真正购买信用资产就可以享受到较高的收益率,尤其在违约互换价格高估了基础资产信用风险的时候。②票据的计价货币、期限和票息结构都可以按照投资者的要求量身定做,满足其特定的信用风险敞口,而如果直接投资普通的企业债券,在期限等方面都会受到限制,甚至在债券市场上找不到所需的信用产品发行主体。③部分机构受监管要求无法参与信用衍生交易这种表外业务,但可以投资信用联结票据来间接进入衍生品商场,因为它形式上与普通债券十分相似,而且保留在投资者的资产负债表中,还可以上市流通。

不过信用联结票据也有一些不足之处:①规模通常比企业债小,流动性较差。②在发生违约事件后,进行实物交割的违约净资产可能是市场价格最便宜的。③CLN的发行涉及很多固定成本,如SPV的建立,这些都会反映在发行价格上,所以CLN适合中线投资而不是短期投机。

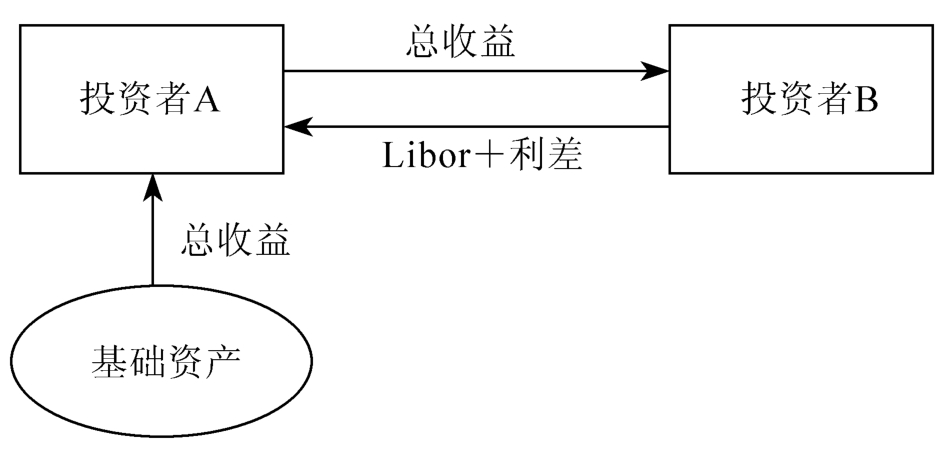

(四)总收益互换(Total Return Swaps,TRS)

与资产互换比较相似,投资者A将特定基础资产的总收益支付给投资者B,获得浮动的现金流。但在总收益互换中,①基础资产不仅包括单个债券,还可以是债券组合甚至特定指数等。②总收益指基础资产的所有收益,不仅包括利息和红利收入,还包括其市场价值波动带来的资本利得。

对于投资者B而言,可以不支付现金购买基础资产,就可获得预期同样的所有收益,通过加大信用风险杠杆达到提高投资回报的目的,而且总收益互换可使其间接投资一些监管政策限制的领域,如保险公司和基金可以利用总收益互换获得银行的贷款收益;对于投资者A而言,在不出售基础资产的情况下,可以将资产的所有风险完全转移,获得基于LIBOR的浮动利率,不仅规避了利率风险,而且反映信用风险的利差也是固定的。投资者B获得的总收益完全依赖于基础资产的表现,这和资产交换是不同的,在资产互换中,即使基础资产违约,投资者A仍需向投资者B支付约定的固定收益,没有达到转移信用风险的目的。

图7.4 总收益互换交易

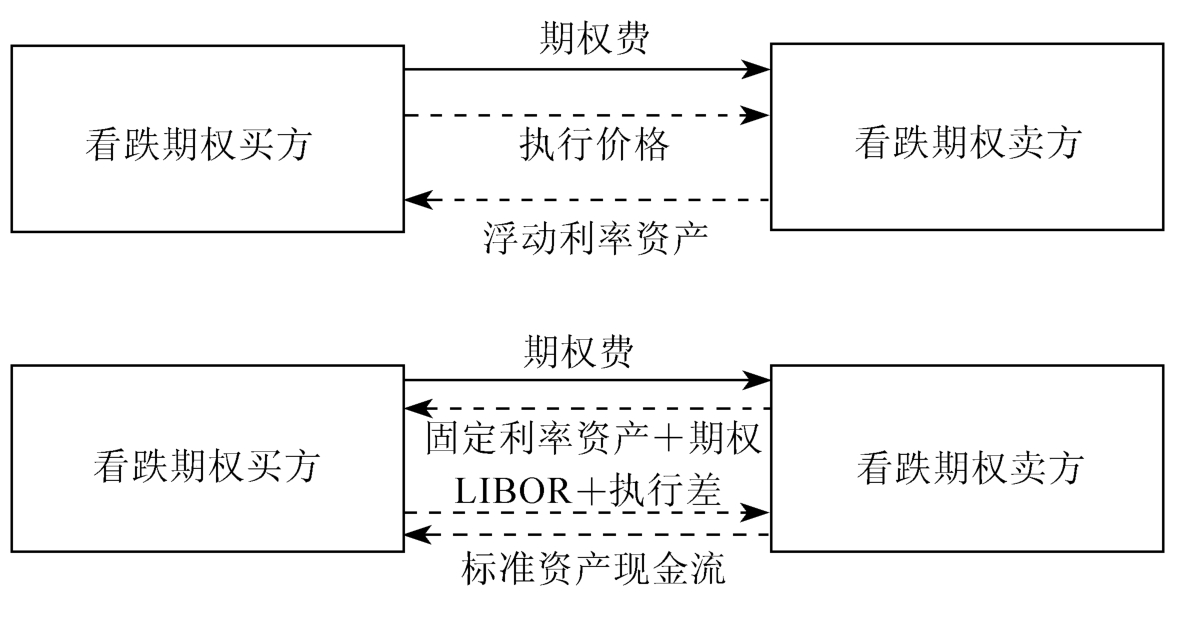

(五)信用差价期权(Credit Spread Options,CSO)

信用差价期权的标的资产是信用产品如贷款或企业债等,期权的买方有权按照一个约定的信用利差水平来购买或出售标的资产。与其他期权种类一样,信用利差期权分为看跌(put)、看涨(call)两种。以看跌期权为例,看跌期权的买方支付给期权卖主一定的期权费,同时获得将标的资产按照执行价格回售给期权卖方的权利。如果标的资产是浮动利率资产,则价格变化主要取决于信用利差的变动,确定了执行的信用利差水平,也就确定了资产的执行价格;但如果标的资产不是浮动利率资产,则需要将影响资产价格的利率因素消除,通常需要结合资产互换协议,将固定利率转换为浮动利率,这样期权的执行价格指的是互换协议中浮动利率支付的利差(如看跌期权中,期权买方先将标的资产按面值卖给期权卖方,当执行期权时,期权卖方按照资产互换协议向期权买方支付标的资产的现金流,而期权买方同时向期权卖方支付按照约定的利差水平得到的基于LIBOR的浮动利率,该利差称之为期权的执行价格)。

期权费与信用利差的波动率有关,波动率越大,期权费越高;与执行利差也有关,看跌期权的期权费与执行利差呈反向关系,而认购期权的期权费与执行利差呈正向关系。

对于期权卖方而言,信用差价期权是提高投资收益的工具;对于期权买方而言,可以对冲信用利差变动给投资组合带来的风险,如信用资产的多头和信用利差看跌期权相结合、信用资产的空头和信用差价看涨期权相结合。但信用差价期权并没有像预想那样受到市场的欢迎。与信用违约互换相比,信用差价期权的定价和对冲策略都更为复杂,不易让投资者接受;此外,由于企业债等常用的标的资产流动性差,价格容易被操纵,造成利差波动偏离正常水平,即使采用利差指数作为标的,投资者也对这些指数编制的公正性表示怀疑,使他们对这种具有高杠杆性的期权产品有所保留。

图7.5 信用差价看跌期权交易

注:虚线表示期权买方行权时的现金流。

期权费与信用利差的波动率有关,波动率越大,期权费越高;与执行利差也有关,看跌期权的期权费与执行利差呈反向关系,而认购期权的期权费与执行利差呈正向关系。

对于期权卖方而言,信用差价期权是提高投资收益的工具;对于期权买方而言,可以对冲信用利差变动给投资组合带来的风险,如信用资产的多头和信用利差看跌期权相结合、信用资产的空头和信用差价看涨期权相结合。但信用差价期权并没有像预想那样受到市场的欢迎。与信用违约互换相比,信用差价期权的定价和对冲策略都更为复杂,不易让投资者接受;此外,由于企业债等常用的标的资产流动性差,价格容易被操纵,造成利差波动偏离正常水平,即使采用利差指数作为标的,投资者也对这些指数编制的公正性表示怀疑,使他们对这种具有高杠杆性的期权产品有所保留。

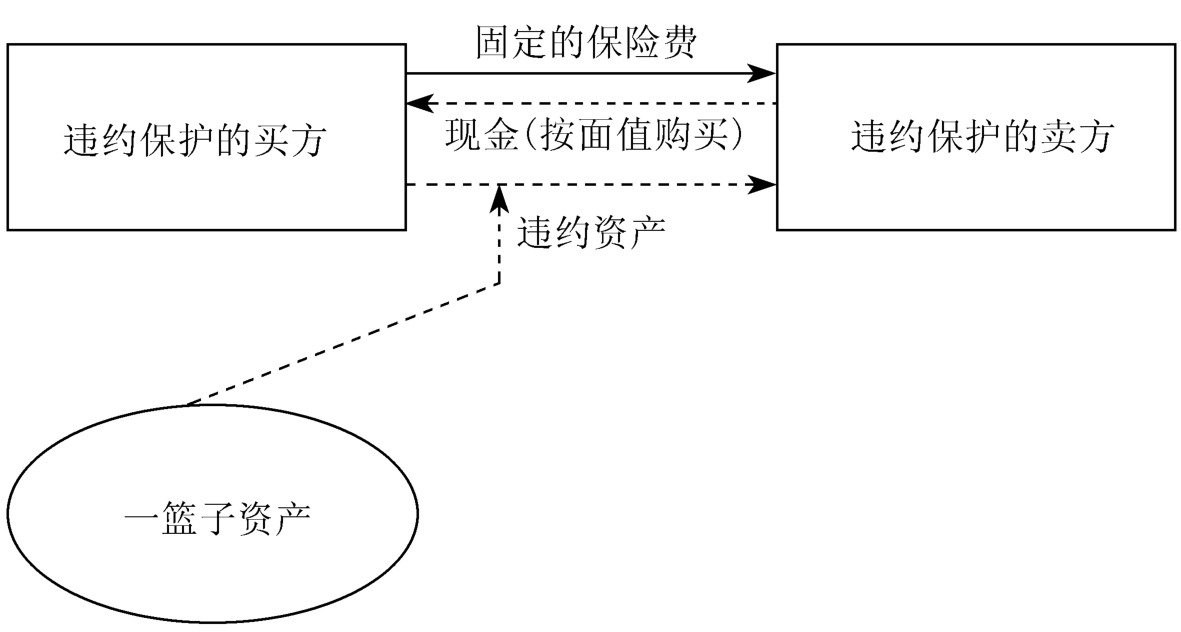

(六)首次违约篮子互换(First-To-Default Baskets,FTDB)

首次违约篮子互换严格意义上也是一种信用违约互换,但不是对单个资产提供违约保护,而是对一篮子参照资产(从5到300个资产)中发生的首次违约提供保护。如基础资产池中有5个信用资产,每个的面值都是100元,如果任何一个资产出现违约,则违约保护的买方将违约资产按面值卖给违约保护的卖方,而互换合约也随之终止。

图7.6 首次违约篮子互换

注:虚线表示首次违约时的现金流。

首次违约篮子互换使违约保护的卖方承担较高的杠杆来获得高收益。一般的信用产品着眼点在于单个资产的违约可能性,而影响首次违约篮子互换的主要因素在于资产池当中各资产的违约相关性。显然,只要资产池当中的资产不是完全相关的,则出现一个资产违约的概率一般要高于单个资产违约的概率。因此违约保护的卖方可获得比单个资产违约互换更高的保险费,但其最大违约幅度仅为首次违约资产的本金额,与单个资产违约遭受的损失相当。资产池中各资产的违约相关性越高,对首次违约保护的卖方越有利。如果首次违约篮子互换的交易价格低估了基础资产之间的违约相关性,则可以通过卖出首次违约保护来博取投机收益。

对于违约保护的买方而言,首次违约篮子互换提供了一个较低成本地对冲多个资产的信用风险途径。如银行能够将多个贷款的信用风险予以转移,大大降低其资本金要求;持有信用债券组合的投资者通过买入一个基于这些资产的首次违约保护,相当于只持有了债券组合的高级信用部分。但需要注意的是,首次违约篮子互换仅能提供对首次违约的保护,所以这种信用风险管理不是完美的。

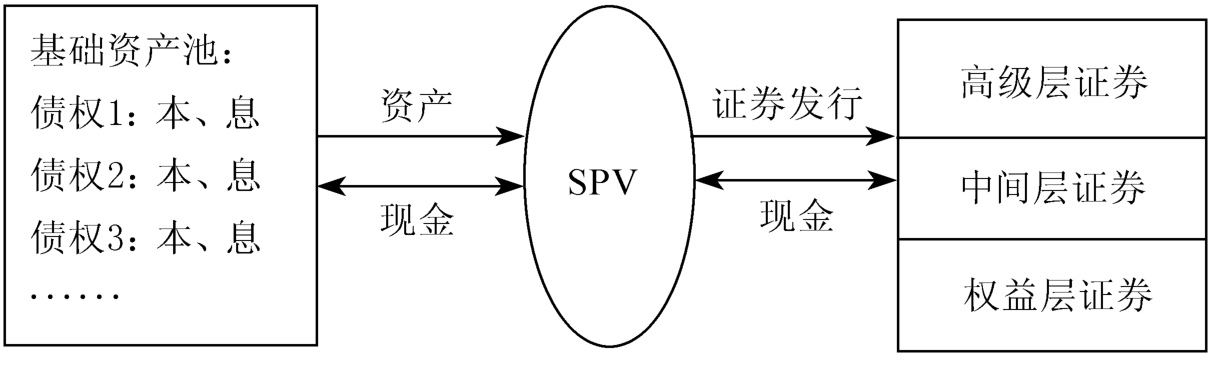

(七)担保债务凭证(Collateralized Debt Obligation,CDO)

担保债务凭证(CDO)是一个典型的证券化产品。它是一系列的债权资产(贷款、债券,甚至是其他结构化产品)组合起来后,然后以它们的现金流作为支持发行的新的证券品种。具体来讲,银行等原始债权所有者作为证券化的发起人对贷款或债券进行筛选,并重组为基础资产池,然后将这些资产“真实”出售给SPV,以达到破产隔离的目的;然后SPV以基础资产池现金流作为支持,重新包装分成不同信用级别的债券或单位受益凭证,通过承销商转让给投资者。在此过程中,尚需经过信用增强、信用评级等机构的参与。CDO产品的构成本质上是对信用风险转移和重新划分的过程,所以我们一般把CDO归结为信用衍生品, CDO按照基础资产的类型可分为担保债券凭证(Collateralized Bond Obligation,CBO)和担保贷款凭证(Collateralized Loan Obligation,CLO)两种。

图7.7 简单的CDO结构

CDO和CDS相结合就形成了合成型CDO。它和传统型CDO最大的区别在于,商业银行等发起人不是将基础资产直接出售给SPV,而是通过信用违约互换将信用风险转移给SPV,达到与基础资产“真实出售”相同的效果。SPV再向资本市场发行一系列不同信用评级的债券,将筹集的资金用于购买安全且流动性高的资产作为担保,承担违约事件发生时造成的损失。而这些债券的投资者实际上是信用违约保护的卖家,通过违约互换向发起人提供信用保护而承担了信用风险,当然也相应地通过保险费获得了高于普通债券的票息利益。此外,合成型CDO中的信用违约互换在违约事件发生后,大多采取现金交割的方式,而单纯的CDS和CLN中的信用违约互换一般采取实物交割的方式。

从交易机制看,合成型CDO实际上是一系列不同信用等级的信用联结票据,这些票据在不同程度上承受了来自基础资产池的信用风险。典型的CDO证券一般分为高级层、中间层和权益层,本息的偿付顺序通常从高级层到权益层。来自基础资产池的违约损失首先由权益层来吸收,所以权益层面临的信用风险最大,投资者对权益层的回报要求也更高。权益层一般由CDO发起人自己保留,一般也不进行评级。而高级层的本息偿付优先于中间层和权益层,其信用风险最低,因此该层证券往往能获得AAA的信用评级。而中间层的风险、收益特征介于两者之间。

对于投资者而言,由于CDS的信用风险溢价通常高于同样信用主体发行的企业债券,所以购买CDO可获得高于普通债券的投资回报。但与CLN不同的是,由于CDO存在分层结构,使得高评级债券面临的信用风险比CLN低得多。尽管信用风险的降低会使得高评级债券的回报也相应下降,但由于CDO结构较为复杂,各评级债券总是相对于同评级的普通债券保持一定的风险溢价,使投资者在不明显增加信用风险的情况下,获得了更高的投资收益。

(八)CDS指数(indices)及其分层产品(index traches)

上述提到的CDS由于标的资产只有一个,因此也被称为单资产CDS(Single name CDS)。CDS指数(Indices)却不然,这些指数是以多个具有显著特征的CDS为基础,按一定的标准编制的指数产品。CDS指数跟踪的是基础CDS的平均信用利差。2004年以前,市场上存在着两个相互竞争的CDS指数,Trac-X和iBoxx。这两个指数在2004年合并之后,形成了CDX、iTraxx两个按地域划分的CDS指数体系。其中,iTraxx涵盖了欧洲和亚洲市场,而CDX主要集中在北美和除亚洲外的新兴市场。此外,CDX、iTraxx两大CDS指数体系又按照CDS的发行人行业特征、信用级别、期限等划分为很多子指数。而入选CDS指数的一般都是市场上流动性最好的CDS品种。一般每六个月就有新的CDS指数发行,以满足投资者多样化的需要。

这里以CDX.NA.IG为例说明CDS指数的运作机理。CDX.NA.IG代表CDX指数体系下北美(NA)投资级企业债(IC)指数。该指数跟踪的是美国125家投资级企业债发行人的CDS平均信用利差,每个基础CDS在指数当中权重相同。而CDX.NA.IG指数又按行业划分为五个子指数:消费、能源、金融、工业和电信、媒体和科技。期限上,这些指数又可分为1、2、3、5、7和10年期六个品种。在CDX.NA.IG指数的合约当中,一般只有破产和无法偿付被视为违约事件发生。基础CDS发行人出现违约时, CDX.NA.IG指数的卖方同样需要按合约向买方进行补偿。此外,与CDO产品极其相似的是,CDX.NA.IG指数被分成不同指数层产品(inedx Tranches)进行交易。比如,[3%~7%]层表示:该层卖方需要向买方承担指数整体[3%~7%]区间的损失幅度。

CDS指数能够更好的反映不同信用产品板块的走势,该产品的出现为投资者提供了新的信用投资、对冲工具。此外,CDS指数具有流动性好、灵活性佳、标准化程度较高等特点,该产品一经推出就得到了投资者广泛的关注和认可。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。