第二节 国际税收的含义

从上节的分析中知道,国际税收以国家税收为基础,是国家税收发展到一定经济阶段的产物。本节在国际税收产生和发展的基础上对国际税收的含义进行界定。

一、国际税收的概念

税收是国家凭借政治权力进行的一种强制性课征。国际税收作为一般税收发展到一定阶段的产物,既具有国家税收的一般性质,同时也有其自身的特殊性。

1.国际税收作为一种税收活动也必须以政治权力为基础。国际税收以国家税收为存在的前提和基础,也必须以一定的政治权力为依托,但与国家税收所不同的是,国际税收不能再是单个国家凭借政治权力进行的分配,否则就不是国际税收活动,所以两个或两个以上的国家各自凭借其拥有的政治权力对同一税收客体征税就成为国际税收活动的基本形式。如果是两个或两个以上的国家分别对其各自的纳税人和税收客体平行征税,或者说两个或两个以上的国家都是对本国范围的纳税人和税收客体征税,而不存在交叉重叠关系,也就不可能产生国家之间的税收分配关系。如图16—1所示,甲国政府对其所管辖下的纳税人A征税,乙国政府对其所管辖的纳税人B征税,丙国政府对其所管辖的纳税人C征税,如此等等。无论国家多少都只是国家税收征纳关系在纵向的增加,并没有演变成两个或两个以上国家之间的税收分配关系,自然也不会产生国际税收。

图16—1

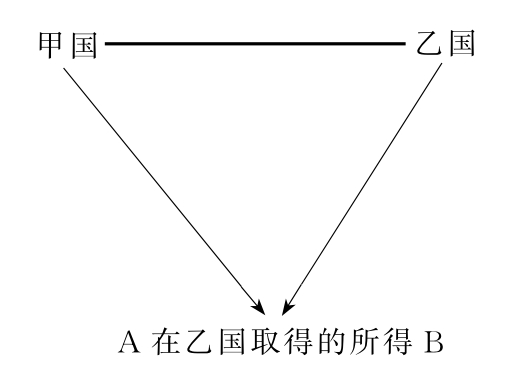

2.国际税收必须以国家与纳税人的一定征纳关系为前提。国际税收作为税收发展到一定经济阶段的产物也必须体现国家与纳税人之间的征纳关系,但这种关系不再是某一国家范围内的征纳关系,而是在单个国家与纳税人征纳关系的基础上体现出来的两个或两个以上的国家之间的分配关系。比如,甲国公民A在乙国从事生产经营活动,且形成跨国所得B,由于A是本国公民,所以甲国也有权对其生产经营所得B征税,而乙国则以生产经营所得B来源于本国而提出征税要求,从而形成双重征纳关系。由此我们可以看出,国际税收的本质在于甲国和乙国同时对跨国纳税人取得的数量一定的跨国所得B征税,所形成的双重征纳关系及两国的税收权益相互制约,反映的是甲国和乙国在对跨国所得B谁多征,谁少征或多征的问题(如图16—2所示)。

图16—2

通过上述分析,我们可以对国际税收的概念做如下界定:国际税收是指两个或两个以上的国家,在对同一跨国纳税人或跨国纳税人的同一课税对象同时行使各自的征税权力的过程中所形成的国与国之间的税收分配关系,其实质是国家之间税收权益的分配。需要指出的是,国际税收虽然以政治权力为依托,但这种政治权力只是以各国的国家权力为基础,并不存在超国家的政治权力,因而也不存在凌驾于各国法律之上的“国际税收法律”,各种国际惯例和国际税收协定实质上是协调各国的税法,处理国家间税收分配关系的约束性规范,一般不具有强制力,而是在各国认可的基础上,通过各国税法的有关规定来实现其对国与国之间税收分配关系的协调。同时,由于没有超国家的课税权主体,国际税收没有自己独立的税种,而只有涉及的税种,如所得税和财产等,如任何纳税人都是对特定的国家缴税,而不是在缴纳什么国际税收,国际税收只是在各国税收制度的基础上,通过所涉及税种进行的国家之间税收权益的分配。由于没有独立的税种,国际税收自然也没有独立的课税对象,而对跨国纳税人及其跨国所得和一般财产价值征税涉及到两个或两个以上国家的税收权益,只是所涉及税种的纳税人与课税对象,通常把跨国纳税人和跨国所得称为所涉及的纳税人与课税对象。

二、国际税收与涉外税收、外国税收关系

我们在分析国际税收与国家税收的共性与特性的基础上对国际税收的概念作了界定,下面我们再把国际税收与有关概念进行进一步的比较,以加深对国际税收的理解。

1.国际税收与涉外税收。涉外税收是一国政府向外国纳税人征税所体现的分配关系,或者说是本国税收涉及到外国纳税人的部分,反映的是一国政府与其管辖范围内的外国纳税人之间的征纳关系。因此,涉外税收与国际税收具有一定的联系,一国涉外税收中的各个税种是国际税收所涉及的税种的一部分。从单个国家来看,一国的涉外税种构成了所涉及税种的一部分。涉外税收的纳税人与课税对象是国际税收所涉及的纳税人与课税对象的一部分。把所有国家涉外税种的纳税人和课税对象加总,视为一个整体,那么国际税收所涉及的税种、纳税人与课税对象就与之等同。就此而论,涉外税收是国际税收的基础,国际税收是各国涉外税收的延伸和扩展,是各国的涉外税收在相互联系中形成的更高层次的税收分配关系。

但涉外税收与国际税收并不等同,二者又存在一定的差别:(1)立足点和协调的范围不同,各国的涉外税收主要是从本国的对外经济关系和税收政策出发,处理本国政府的对外征税问题,通常不包括外国政府对本国纳税人的税收处理,而国际税收主要是从世界各国出发,处理的是国与国之间的税收分配关系,可以说国际税收是把所有各国的涉外税收置于整个国际关系体系中来考察,从更高的层次协调和规范国家之间的税收分配关系。(2)二是管辖权力,涉外税收虽然处理的是一国政府与外国纳税人之间的征纳关系,但这种关系与该国政府和本国纳税人的征纳关系一样,都是本国主权管辖范围内的事情,不可能超出一国的主权范围,是本国国家税收制度的一部分,国际税收则超出了一国范围,虽然各种规范和惯例通常不具有约束力,但可以通过各国的认可来影响各国税收制度,协调国家之间的税收分配关系,从这种意义上讲,国际税收规范和惯例又成为各国制定对外税收制度的准则和依据。

通过以上分析可以看出,涉外税收是一个与国际税收既相互联系又存在区别的概念,我们一方面将二者区别开来,不能把涉外税收看作国际税收;另一方面根据涉外税收和国际税收的联系,通过国际税收理论的研究来完善中国的涉外税收制度,促进对外经济交流与合作。

2.国际税收与外国税收。外国税收是相对于本国税收而言的,是国外其他国家的税收。从本质上来看,外国税收与本国税收一样也是国家税收。它涉及的是某一外国政府与其所辖范围内的纳税人之间的征纳关系,因而也是限局于一国范围内,不涉及国与国之间的税收分配关系,即使把若干个外国税收放在一起也只是国家税收序列的增加,反映的是国外各国政府与其管辖范围内的纳税人之间的征纳关系,而不是重叠交叉征收,进而引起国家之间的税收分配关系。

【注释】

[1]参见王雪冰:《1999—2000国际金融报告》,第190页,经济科学出版社2000年版。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。