第五节 纳税评估的组织体系和素质要求

一、纳税评估的组织体系

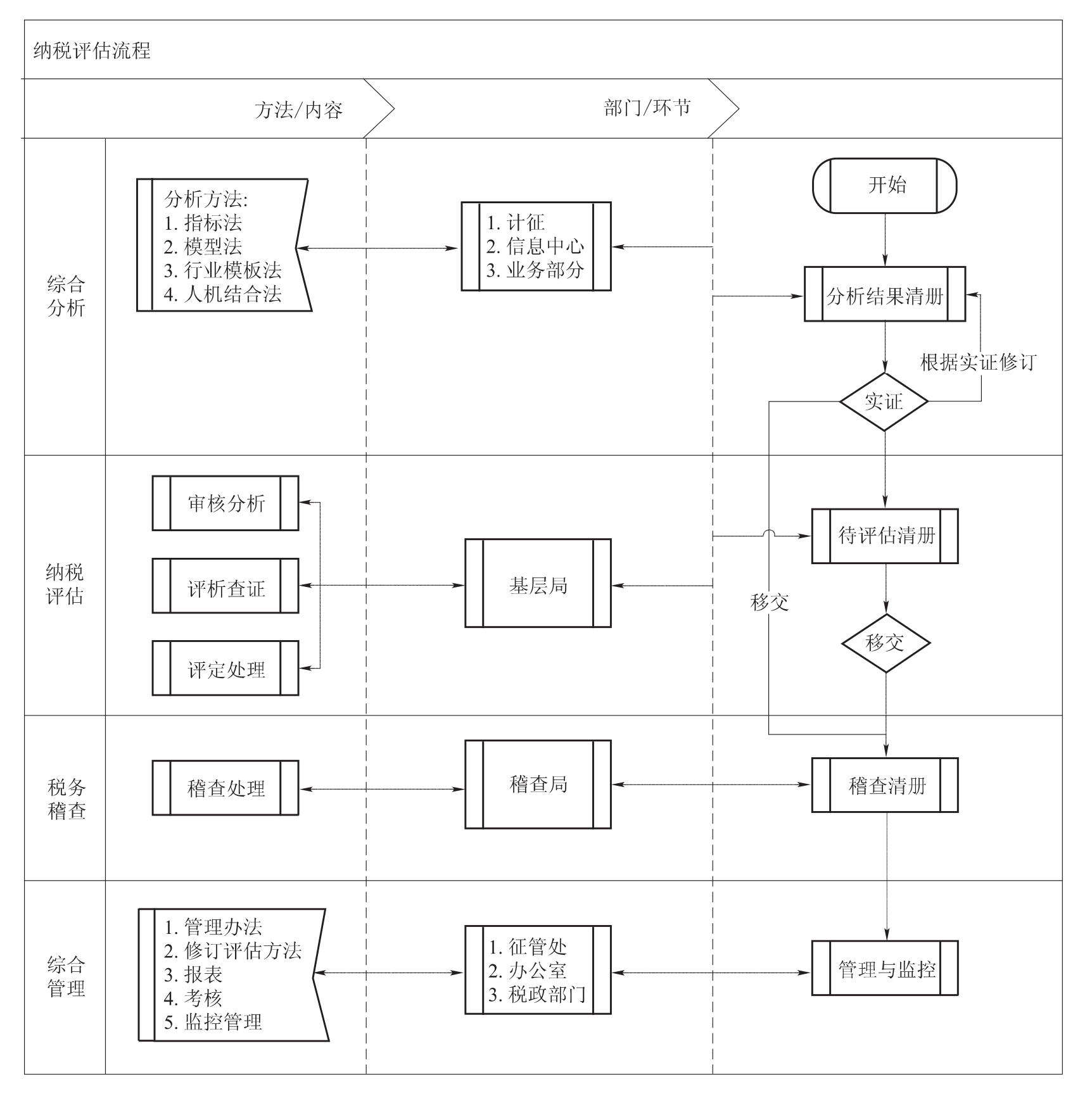

纳税评估作为税源管理的重要工具和手段,要充分发挥其作用,税务机关内部要在明确职责分工的基础上,加强协调配合,充分发挥各级税务机关的作用,形成上下联动、纵横配合、协调运作的工作机制。

在纵向方面,要建立中央、省、市(地区)、县(市、区)和基层管理单位上下联动的纳税评估组织体系。中央、省主要负责制定指导性意见,明确工作重点、方法、步骤和时限,加强指导、组织和协调,侧重税源总量和税负变化的宏观分析和监控,分析宏观税负、地区税负、行业税负及其变化规律,定期发布税负情况报告,指导基层做好纳税评估工作。市、县做好上下结合的工作,向基层直接明确监控重点和评估对象,提出具体要求和措施,督促基层岗位抓好落实。基层做好具体到户的评估工作。

在横向方面,各专业职能部门既要各司其职,又要加强工作协调和衔接,形成各部门之间良性互动的工作机制。

各级税务机关的征管部门负责纳税评估工作的组织协调工作,制定纳税评估工作的业务规程,建立健全纳税评估规章制度和反馈机制,指导基层税务机关开展纳税评估工作,明确纳税评估工作的职责分工,定期对纳税评估工作的开展情况进行总结和交流,对评估结果进行分析研究,提出加强征管工作的建议。

各级税务机关的计划统计部门负责对税收完成情况、税收与经济的对应规律、总体税源和税负的增减变化等情况进行定期的宏观分析,为基层税务机关开展纳税评估提供依据和指导。

各级税务机关的专业管理部门(包括各税种、国际税收、出口退税管理部门以及其他相关业务部门)负责进行行业税负监控、建立各税种的纳税评估指标体系、测算指标预警值、制定分税种的具体评估方法,及时对各税种纳税评估分析方法进行优化、调整和完善,总结推广基层工作经验,为基层税务机关开展纳税评估工作提供指导和依据。

各级税务机关的税源管理部门要将纳税评估结果及时通报税务稽查部门;稽查部门应充分利用纳税评估提供的有效案源,通过稽查验证评估实效;稽查部门查办的结果应及时反馈给征管部门,为改进纳税评估和税收分析工作提供依据。

二、纳税评估人员的基本素质要求

纳税评估是一项业务性较强的综合性工作,要求评估人员具有较高的业务素质,不仅要了解税收的本身工作,还要了解纳税人的基本情况,掌握审核、评估、质询、取证等多项技能。评估人员要善于分析有关财务指标、精通会计处理,懂得企业的生产经营管理,熟练掌握计算机操作技能,及时了解、掌握企业变革、市场变化、计算机操作、互联网、物联网、电子商务等信息化方面的前沿信息;评估人员不仅要及时了解和掌握国内外的最新税收信息,及时调整纳税评估的工作思路,还要经常及时深入实际,全面掌握企业的生产、经营状况。只有这样,才能加强对税源的日常监控,实现对企业纳税状况的有效管理。

具体来讲,纳税评估人员首先要具有较强的基本政治素质:

(1)坚决贯彻党的基本路线、方针、政策,维护税法权威;

(2)遵纪守法,廉洁奉公,不得接受被评估纳税人的宴请和馈赠,认真执行保密制度,对未作结论的案情和企业的经营状况、个人隐私要严格保密;

(3)着装上岗,坚持以理服人,文明执法,禁止态度生硬和简单粗暴。

图1-3 纳税评估与其他部门之间的关系

其次,纳税评估人员应具备基本的业务素质:

(1)掌握税收基础理论知识,具备一定的社会主义市场经济理论基础,掌握与税收有关的各类法律基础知识,并能将其运用于工作实践和解决实际问题;

(3)掌握税收日常检查、调查的一般方法;

(4)具备基本的计算机操作技能,熟练掌握和使用综合征管软件等各种管理系统;

(5)掌握基本写作知识,对相关的文体格式、表达方式、语言风格、制作程序能够熟练运用;具备公文和执法文书的应用写作能力。

(6)具备纳税评估的基本技能。会运用一定的方法和程序,依法对纳税人相关的信息资料进行审核分析,从而对其申报的真实性、合理性进行综合评定和处理。

关键概念

纳税评估 权变理论 公平理论 态度理论税务审计 室内审计 实地审计

复习思考题

1.评估经历了哪几个重要阶段?每个阶段各有哪些特点?

2.纳税评估和税务审计、税收征管、纳税服务、税务稽查之间有什么区别和联系?

3.纳税评估的基本特征包括哪些?

4.纳税评估的职能是什么?

5.纳税评估的基础理论包括哪些?

6.简述纳税评估在国外的发展情况及对我国的启示。

7.简述我国纳税评估的发展历程。

8.纳税评估的组织体系是怎样的?

9.纳税评估人员应当具备哪些基本素质?

【注释】

(1)这里借鉴了国家税务总局司京民的有关研究。

(2)参见《国家税务总局大企业税收管理司关于2009年度税收自查有关政策问题的函》(企便函〔2009〕33号)的有关规定。

(3)应当看到,service一词在英文中的含义是相当广泛的,有时甚至可以指“教堂的礼拜仪式”。从这种意义上说,税务工作人员就是纳税人的“公仆”,就像宗教信众对上帝的侍奉一样。

(4)中国社会科学院财政与贸易经济研究所.中国:启动新一轮税制改革,中国财政政策报告(2003/2004).北京:中国财政经济出版社,2003:173.

(5)国家税务总局.关于纳税人的权利和义务.(公告2009年第1号)。

(6)郭咸刚.西方管理思想史.北京:经济管理出版社,2004:267.

(7)时蓉华.新编社会心理学概论.北京:东方出版社,1998:191.

(8)Kraus,S.(1995).“Attitudes and the Prediction of Behavior:A Meta-analysis of the Empirical Literature,”Personality and Social Psychology Bulletin,21,pp58-75.

(9)王雨田.控制论、信息论、系统科学与哲学.北京:中国人民大学出版社,1988:284.

(10)饶立新.德国的税收审计.涉外税务(2002/8).

(11)感谢日本国税厅伏见俊行先生和留日博士杨华教授提供的相关资料。

(12)俄罗斯的税务审计.陕西审计(2001增刊);凯君.北京大学有关专家畅谈——俄罗斯税务审计的现状和特点.会计之友(2001/9)。

(13)对一些活动进行鼓励的相似条款,也出现在项目扣除(the itemized deductions)中。但是,只有没用选择标准扣除的纳税人,才可以得到这种扣除的好处。这种税负减让是一种调整,而不是扣除,因此其影响要更大一些。例如,将慈善性捐款从项目扣除转变为税前扣除,将会极大的增加可以享受这种税收优惠的纳税人的数量。

(14)有些联邦税收优惠,在1979年的《税收改革法案》和1986年的税法中都要求课征最低税收。但是,一些税收扣除项目却保存了下来。

(15)人们一方面从社会保障中取得收益,另一方面这些收益又可能被重新课税,这对于激励原则来说,是个大麻烦。人们从工作中所获得的收入,会使更多的社会保障收入也需要纳税,从而会使其收益减少。这样人们能够从工作中得到的净收益就微乎其微了。

(16)McCulloch v.Maryland,4Wheat.,316 L.Ed.579(1819),是约翰·马歇尔的名言“课税权”(power to tax)的出处。但是,对相互豁免原则进行详细阐述的则是Collector v.Day,11Wall.113,20L.Ed.122(1871年)。

(17)收益率为8%的应税债券在完税之后会将收益的64%(100%-36%)留给投资者。因此,8%×64%=5.12%。

(18)South Carolina v.Baker,Treasury Secretary of the United States,485U.S.99,LEJ2d 592,108S.Ct.这里的“S.Ct.”代表《最高法院判例报告》)。南卡罗来纳州之所以起诉是因为,该州反对1982年《税收平等和财政责任法案》(Tax Equity and Fiscal Responsibility Act)中关于指证市政债券所有人的规定。在这种要求之前,各州可以发行“持有人债券”(bearer bonds)——不管所有权状况如何,持有债券的人就可以得到债券的各期收入。对逃税者、洗钱(money laundering)和有组织犯罪而言,这是非常具有吸引力的。出乎州和地方政府的预料的是,最高法院的判决比州和地方政府所希望的还要多。

(19)高小萍.意大利、法国、德国的税收检查审计.税务(2001/8)。

(20)唐铁建,等.中国大陆和新加坡、澳大利亚、香港纳税评估制度的比较与借鉴.华东金融电脑(2006/5/10)。

(21)财政部税收制度国际比较课题组.美国税制.北京:中国财政经济出版社,2000:336.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。