第七节 附加福利纳税评估

我国对于个人所得税税基的评估,其中的一项重点,应当是针对企业为员工发放福利价值的评估,虽然我国目前尚没有广泛的开展这种针对福利的价值评估,可社会上的种种问题,已经暴露对附加福利课征个人所得税缺失的危害。本小节通过中外的对比,对附加福利的概念、课税模式及方法的选择、课税的意义、所带来的问题进行探讨,并提出具体的建议。

一、附加福利课税理论

(一)附加福利的定义

关于附加福利的含义,目前没有一个普遍的共识,或者形成一种统一的说法。单从理论上讲,可以将企业发放给员工的劳务报酬分为两部分,也就是工资和福利。其中福利项目,包括了公共福利和附加福利。公共福利是指,由国家和社会提供的,用以改善和提高公民物质精神生活为目的的各种实物以及服务,其范畴属于基本社会保障,所以通常都予以免税。在我国的个人所得税法中,在工资、薪金科目下,涉及了附加福利的概念。“工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。”这种说法只是从税基的角度,笼统的规定了所有与受雇这有关的所得都要缴纳个人所得税,而没有列举出具体的福利形式。(22)根据锡德里克的观点,附加福利指的是“由于雇员提供劳务,而获得的货币化工资和薪金以外的所有收益”。(23)根据这个定义,结合国内外附加福利的现状,对附加福利的基本特征做如下概括:

第一,从报酬获得者的角度分类。附加福利是由企业向员工支付的,而不直接与员工在企业的工作时间和薪酬挂钩,在这一点有别于工资、奖金等直接性薪酬支付,属于一种间接性薪酬支付,但仍属于全部报酬的一部分。

第二,给付形式往往多样化。企业向员工提供的附加福利往往包括实物、特许权利、各种优惠、带薪假期、便利服务等等的非货币化工资、薪金的收益。此外,附加福利往往采用多样的组合方式,使得其比直接的薪酬形式更为灵活和复杂,以致更加难以计量和评估。

第三,附加福利产生的基础是雇佣关系。公共福利和附加福利的主要区别,在于附加福利的提供,必须建立已给雇员提供,或者将要向雇主提供劳务的基础上。只有这种条件成立,才能判定附加福利的存在。

(二)附加福利课税的税基

1.国外附加福利课税的税基

不同国家对于附加福利的界定有所不同。其中很多大陆法系的国家如美国,将所得的概念界定的非常宽泛,并且将大部分的附加福利纳入到了个人所得税的征收范围内;在很多普通法系的国家中,附加福利的范围相对比较狭窄。不过目前这两者的区别已经不很明显,因为宽税基的国家中,往往在制定很多税收优惠和减免政策,使得税收的调节能力更强;而窄税基的国家,往往更加倾向于补充其法律法规,从而将很多附加福利纳入到个人所得税的征收范围,助推个人所得税实现其横向公平,目前附加福利的概念在很多经济发达国家中,已经被广泛地应用。(24)

2.我国附加福利课税的税基

相对经济发达国家附加福利广泛的课税,我国对附加福利的课税,在制度和方法设计上,就显得较为落后。在制度设计上,根据《中华人民共和国个人所得税法实施条例》的规定,“个人取得的应纳税所得,包括现金、实物和有价证券。所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额;无凭证的实物或者凭证上所注明的价格明显偏低的,由主管税务机关参照当地的市场价格核定应纳税所得额。”并且根据《中华人民共和国个人所得税法实施细则》的规定,“工资薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。”从中可以看出,我国的个人所得税法已经试图将附加福利纳入到个人所得税的征收范围中来。然而我国目前没有针对所有的附加福利,规定一套统一的征收办法或有关规定,而仅仅是针对个别附加福利的科目,做有关问题的说明。

专栏11-3

有关附加福利课税的政策规定

国税发[1995]115号规定:外商投资企业、外国企业为符合一定条件的雇员购买住房、汽车等实物福利,按企业规定取得该财产所有权需达到的工作年限内(高于5年的按5年计算)平均分月计入工资、薪金所得征收个人所得税。国税发[2000]60号规定:对职工个人在改组改制中以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税,待个人将股份转让时,就其转让收入额,减除个人取得该股份时实际支付的费用支出和合理转让费用后的余额,按“财产转让所得”项目计征个人所得税。

《关于2009年度税收自查有关政策问题的函》(企便函[2009]33号)中有关个人所得税的规定:

(一)企业向职工发放交通补贴的个人所得税问题。

根据《国家税务总局关于个人所得税有关政策问题的通知》(国税发[1999]58号)第二条规定,企业采用报销私家车燃油费等方式向职工发放交通补贴的行为,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。公务费用扣除标准由当地政府制定,如当地政府未制定公务费用扣除标准,按交通补贴全额的30%作为个人收入扣缴个人所得税。

(二)企业向职工发放的通讯补贴的个人所得税问题。

根据《国家税务总局关于个人所得税有关政策问题的通知》(国税发[1999]58号)第二条规定,企业向职工发放的通讯补贴,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。公务费用扣除标准由当地政府制定,如当地政府未制定公务费用扣除标准,按通讯补贴全额的20%作为个人收入扣缴个人所得税。

(三)企业为职工购买的人身意外险的个人所得税问题。

根据《国家税务总局关于单位为员工支付有关保险缴纳个人所得税问题的批复》(国税函[2005]318号)规定,企业为员工支付各项免税之外的保险金,应在企业向保险公司缴付时并入员工当期的工资收入,按“工资、薪金所得”项目计征个人所得税。

(四)企业年金的个人所得税问题。

根据《财政部国家税务总局关于个人所得税有关问题的批复》(财税[2005]94号)规定,应按企业统一计提年金时所用的具体标准乘以每人每月工资总额计算个人每月应得年金,扣缴个人所得税。

(五)公司向解除劳动关系的人员支付一次性补偿费,根据《国家税务总局关于行政机关应扣未扣个人所得税问题的批复》(国税函[2004]1199号)规定,应责成扣缴义务人向纳税人追缴税款。

(六)企业为职工缴付的补充医疗保险的个人所得税问题。

根据《财政部国家税务总局关于住房公积金医疗保险金、养老保险金征收个人所得税问题的通知》(财税字[1997]144号)规定,应扣缴个人所得税。如果企业委托保险公司单独建账,集中管理,未建立个人账户,应按企业统一计提时所用的具体标准乘以每人每月工资总额计算个人每月应得补充医疗保险,全额并入当月工资扣缴个人所得税。

(七)金融保险企业开展的以业务销售附带赠送个人实物的,应按规定扣缴个人所得税。没有明细赠送记录,无法按人扣缴个人所得税的,按合理比例统一扣缴个人所得税。

资料来源:关于2009年度税收自查有关政策问题的函.企便函[2009]33号.

(三)附加福利课税的理论依据

对附加福利的认定,首先是对所得概念的判断。税收学界对所得的判断标准不尽相同。较早从事这方面研究的两位美国学者西门斯和黑格,共同提出了一种判断所得的理论——纯资产增加论,并且确立了“黑格西门斯准则”(The criterion of Haig and Simon),也被称为H-S准则。其中海格认为,所得应该指在某个时期之间,某人的经济实力增长的货币价值。这个数额等于一定时期中,某人对实际消费数额,加上其财富的净增加值。所以,黑格将所得分为两部分,一部分是货币所得本身,而另一部分就是以实物等非货币形式呈现的福利,也就是可以用货币形式来衡量的物品价值的增加值。(25)所以附加福利作为一种所得形式,是符合“黑格西门斯准则”对于所得的界定的,同样也是符合现实中客观规律的。

在实践过程中,虽然按照“黑格西门斯准则”而设计出的税制,不可避免地会因为税基评估和税额计算等问题,而使得税收操作变得很困难,但这个准则给了我们很大的启示。税收在界定个人收入时,收入的范围要界定的更加宽泛,争取将一人的所有财源都纳入税基的界定范围。只有这样,税收才不会因为纳税人变化或转移其收入形式,来达到避税的目的。尽可能将纳税人的收入都纳入征税范围,最大限度反映个人收入的真实水平和真实纳税能力,有利于税收公平的实现。主要反映在三点:一是横向公平。横向公平的要求,是能够使得收入相近的纳税人,所缴纳的税款也相近,从而使收入水平相近的纳税人,所承担的税负大体相同,这就要求个人所得税将纳税人几乎所有的收入包含在税基中。而更加广泛的税基,恰恰能够实现这一点,个人所得税的课税所得更加接近真实值,使得税负在更大的程度上反映纳税人的纳税能力。二是纵向公平。纵向公平指的是对收入水平具有明显差距的纳税人,其承担的税款应该有所区别,实现与纳税人收入水平相对应的税负。只有实行宽税基,对各种形式的附加福利实行普遍的课税,才能够合理的界定纳税人的真实收入水平,实现这种纵向的税收公平。设想如果对附加福利等优惠不课税,那么获得这种福利的纳税人,税负就会减轻,这样就会加剧收入不公平的现象,破坏税收的纵向公平原则。三是税收中性。税收中性是指在筹集税收收入的过程中,尽量的减弱税收对经济行为的干扰,尽量不使得纳税人由于税收的存在而改变其经济行为选择。设想如果不对附加福利征收个人所得税,那么纳税人就会尽量扩大,附加福利所占的比重,以达到减轻税负的目的。从而使得税收中性的原则被破坏。只有更加广泛的,把各种附加福利作为个人所得税税基,才更有利于实现个人所得税的税收中性原则。

(四)我国附加福利课税的争议和意义

1.关于附加福利是否征税的争议

关于附加福利的课税,在民间形象的称其为“月饼税”。对附加福利征收的这种“月饼税”是否合理,本文由一个例子来阐释。

专栏11-4

“月饼税”的由来以及争议

2009年9月中旬,国家税务总局发布通知,就企业向职工发放交通通信补贴扣缴个税等相关问题进行了明确,各类交通补贴与通信补贴也要收税。意思就是所有收入都要纳税。在《上海青年报》的相关报道中为了形象地说明此事,用中秋节的月饼举例,说是单位发月饼也在缴税的范围当中。无独有偶,2009年9月16日,江苏南京市地税部门也接到一些市民电话,咨询企业发放月饼及代用券等中秋物品给员工,应该如何代扣代缴个人所得税。南京市地税部门相关人士表示,根据《中华人民共和国个人所得税法实施条例》规定,单位发放月饼等任何实物均应并入工资薪金所得扣缴个人所得税。

根据《中华人民共和国个人所得税法实施条例》(以下简称《条例》),个人取得的应纳税所得,包括现金、实物和有价证券。所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额;无凭证的实物或者凭证上所注明的价格明显偏低的,由主管税务机关参照当地的市场价格核定应纳税所得额。

如果单位、企业未按规定扣缴税款的,根据有关规定:扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人应处应扣未扣、应收未收税款50%以上三倍以下的罚款。地税局工作人员明确表态,单位发放任何实物均应该并入工资薪金所得扣缴个人所得税。

支持者一方大多来自税务部门。在此之前,北京、广州、南京、西安、重庆等地地税局就纷纷表示,这些收入虽然以实物或有价证券形式发放,按照税法规定也应计入工资薪金扣缴个人所得税。支持扣缴“月饼税”的主要依据是《条例》规定。

支持缴税者认为,税法对于福利费的解释是指由于某些特定事件或原因而给纳税人本人或其家庭的正常生活造成一定困难,其任职单位按国家规定从提留的福利费或者工会经费中向其支付的临时性生活困难补助。因此,从超出国家规定的比例或基数,从福利费和工会经费中支付给本单位职工的每人都有的补贴、补助,单位为个人购买汽车、住房、电子计算机等不属于临时性生活困难补助性质的支出。

反对者则认为,单位给职工发月饼是很正常的集体福利,与个人所得税无关。根据《条例》第二条规定,工资、薪金所得应纳个人所得税;但根据该法第四条规定,福利费作为个人所得,免纳个人所得税。另外,根据《个人所得税法实施条例》对“福利费”的定义,它是指根据国家有关规定,从企业、事业单位、国家机关、社会团体提留的福利费或者工会经费中支付给个人的生活补助费。

反对一方认为,如果说,月饼不属于福利费范畴,而势必归入到工资、薪金所得范畴缴纳个人所得税。然而,根据《工资支付暂行规定》规定,工资应当以法定货币支付。不得以实物及有价证券替代货币支付。按此规定,月饼如果作为工资、薪金所得,显然也违反了上述规定。

在现实操作中,由于单位发放的月饼,数额一般都不大,还可能每个职工发放的金额不一,纳入工薪计税手续繁琐。因此,多数企业购进的月饼,即便不能在福利费中列支,一般也会作为“礼品”等在经营费用中列支,因此很少将其计入个人所得税。

因此,如果说,中秋节单位发月饼要扣缴所谓的“月饼税”,具有充分的法律依据,而在现实中法律并未得到普遍的实施;那么,要么下狠心、出重拳让这一规定落到实处;要么,还不如为这一规定“解套”,彻底明确规定对工薪阶层在某些传统节日所获得的、由单位发放的福利性质的实物,在一定数额范围内是否可以免予征收个人所得税,这也算是名副其实、名正言顺。

所以,与其关心该不该缴“月饼税”以及缴多少“月饼税”,倒不如关注中国的法律、政策规定有多少仅仅是顶在头上、摆在面上,而不能落实,关于为何久未落实的反思。对于中国大踏步迈入真正意义的“法治社会”显然更具有积极的意义。

在财政较往年紧张的背景下,国家税务总局开展了2009年全国范围内的企业税收自查工作。而此次推行的补贴征税,便是直指检查过程中,不少大国企存在的补贴超标问题。此次调整,是对个税制度的纠偏,弥补征收上的漏洞。但是,因是对既得利益者开刀,减少其福利收入,减少单位的不当开支,势必引发一定的舆情反弹。

一位财政部的消息人士表示:“舆论的说法有误。”并认为这是由税总大企业司针对一些大国企,尤其是垄断央企的隐性福利,采取的征税政策,跟普通老百姓的关系不大。

资料来源:石勇.月饼税的伦理叩问.南风窗,2011(19).

2.开征附加福利税的意义

第一,减少附加福利侵蚀个人所得税税基

虽然在现行的《中华人民共和国个人所得税法实施条例》中,已经明确规定了对部分实物形式的附加福利课征个人所得税,但针对不同形式的附加福利,分别作出规定,很难达到对附加福利征税的整体效果。就工资、薪金所得科目来讲,如果雇主用附加福利替代薪酬进行支付,就可以容易的达到减少缴纳个人所得税的目的,这样的情况实质上构成了对个人所得税税基的侵蚀,而且很容易破坏税收的中性效应。设计完整的附加福利相关税制,则可以减少这种对个人所得税税基的侵蚀。

第二,缩减贫富差距,提高个人所得税的公平效应

目前的个人所得税,在工资、薪金科目中,对于薪酬的给付,往往能够实现较强的累进性,达到税收公平效应的作用。但是,随着收入形式多元化,现金收入不再是人们唯一的收入形式。相应的,人们的生活质量正逐渐在附加福利上得以反映。比如车辆的配备、电话使用补贴以及食宿补贴等,已经成为很多高管的必备福利。针对附加福利课税,能够将这部分福利性质的收入纳入到税基中来,从而有效的调节高福利者的收入水平,更好的实现个人所得税的公平效应。

第三,对附加福利进行课税有利于加快我国税制与国际接轨

在我国税制不断向国际化的方向发展的过程中,附加福利课税其实同样关系到与国际税收接轨的问题。现在,各国之间避免双重征税的主要途径,是通过互相签订税收协定来达成的,以便保证纳税人至少在一个国家纳税,同时又能有效地避免双重征税。(26)设想如果在协议一方的国家税制中,没有对附加福利进行课税的规定,但另些国家却针对附加福利进行征税,这样就会出现外国所得抵免不了,或者纳税人利用税基的差别,进行国际避税的活动,最终会使纳税人税负与其收入水平不对称。目前,在与我国签订有税收协定的几十个国家中,大多数国家都对附加福利征税。这样就造成个人所得税税基差别较大,不利于我国个人所得税的国际化。所以说针对附加福利课税是我国税制与国际接轨的必然选择。

总的来看,虽然国内对目前是否针对附加福利进行课税,尚且存在不同的观点,存在民众的不理解。但从我国税制的规范、长期发展的需要以及我国税制国际化的需要来看,针对附加福利的课税是一种必然,解决了是否课税的问题,那么如何课征,便成为下一步的议题。

二、附加福利课税方法选择

(一)开征模式的选择

国际上目前对附加福利征税的模式主要有两种:独立开设福利附加税或并入个人所得税一同征收。

1.开征独立的福利附加税

很多经济合作发展组织国家,采用独立征收附加福利税的模式。其中以新西兰和澳大利亚为典型。在新西兰,主要对五类福利附加税进行课税,分别是私人使用的机动车辆、低息贷款的优惠、免费打折的产品或服务、雇主对雇员提供的各种抚恤金和保险金以及一次性支付的退休津贴等,澳大利亚附加福利的课税对象与新西兰相似。在这种独立开征的附加福利税中,往往根据附加福利的目的,分别采用列举法的方式,确定征税范围。

2.将附加福利并入个人所得税的征税范围

除了新西兰和澳大利亚等少数国家外,大部分国家还是选择将附加福利归入个人所得税的征税范围。比如美国,其强调征税所得额与个人经济福利增长和纳税能力增加的内在联系关系,并通过《国内收入法典》,采用反向列举法列举出不征税所得。(27)所以没有列举的其他一切所得项目,就为需要征税的附加福利。其列举出的不计税的福利附加项目总共有8项,可以分为两大类。

第一类,实现社会目标的福利附加项目。其中主要包括集体人寿保险、定额内的教育资助项目付款、合格的退休金计划的付款、定额内的照料儿童和被抚养者的补贴收入、健康和事故保险费等。

第二类,征管成本较高的福利附加项目。其中主要包括雇员折扣、雇主提供的在生产经营地的食宿、无额外成本的服务、使用雇主提供的娱乐设施、小额的附加福利、工作条件附加福利等。如果这些附加福利以平常的实物或福利形式出现,则免征税款。但如果其以现金的方式出现,则应当计入应纳税所得中。美国除此以外的附加福利项目,均应当列入计征个人所得税的范围之中。

还有很多国家没有采用美国的反向列举法,比如英国采用的就是正列举法,来对附加福利是否征收个人所得税,根据税目的例举,作出详细的判断。

从目前国际税收改革趋势看,虽然世界各国都在扩大附加福利的税基范围,将越来越多的附加福利科目纳税计税范围中来。但多数国家都不约而同的,将为了达到社会目标的附加福利项目以及征管成本较高的附加福利项目等,纷纷排除在征税范围之外。

我国目前没有针对附加福利设立单独的附加福利税,而是将附加福利作为工资薪金的一种,试图将其纳入个人所得税的纳税范围。根据税法的规定,任何形式的附加福利都要计入工资薪金所得科目,这也为实际征收中附加福利的确定,带来了很大的困难。我国应该借鉴国外的先进经验,对附加福利有所征,同时有所不征,以实现纳税效率和公平的并存。

(二)征收办法的选择

世界各国对附加福利的征收办法,大体上可以分为三类。第一类是直接把雇员从工作中得到的附加福利,归入到工资薪金科目当中一并征税;第二类是通过规定雇主提供的附加福利,不能予以扣减的间接方式,来实现征税的效果;第三类是通过附加福利税这样的特定税种,来针对雇主提供的附加福利进行征税,每一种课征方式都有其优缺点。(28)

第一种方式中,附加福利的负担直接由获得附加福利的纳税人来承担。在多数国家采用的累进制个人所得税下,这种方式能够有效的体现税收能力负担原则,并且符合大多数人的思维模式。但是,在附加福利价值的评估中,仍然存在很大的问题。从税务部门征收税款的角度来看,如果这些附加福利的信息由雇员来提供,则信息的获取成本很高,并且真实度难以保证,但如果这类信息由雇主负责收集和提供,那么对附加福利征税的管理就会变得相对容易,以达到降低税收成本,提高征收效率的目的。

第二种方式中,对附加福利的征税是通过代理实现征收的,也就是通过禁止雇主扣除所提供的附加福利成本的方式,在效果上实现对附加福利的征税。这种方法同样存在争论,其中之一是雇主和雇员是否能执行统一的税率,不然会造成两者不同的税收待遇,而且禁止扣除的规定也会影响到税收纵向公平的实现。还有一种争论是针对附加福利的价值衡量的,通常附加福利是以市场价格来衡量,但雇主提供的附加福利往往是以内部价所提供的产品或服务,由此造成其衡量的标准不同,从而容易引起税务部门和纳税人之间计税依据的不统一,为税收征纳设置不必要的困难。

第三种方式中,附加福利的课税主体是对雇主而不是雇员。比如巴西,针对雇主向雇员提供附加福利的征税,实行预扣制度。而澳大利亚则单独开征附加福利税,并实行与个人所得税制度完全独立的征收机制。在这种方式中,由于课税对象是雇主,所以有关附加福利的信息就变得相对较为容易,可以有效地减轻课税成本。但针对雇主而不是雇员课税,往往不能有效的体现税收的能力负担原则,也就是获得收益的纳税人没有承担相应的税负,反而是提供福利的纳税人承担了税负。

我国目前针对附加福利课税的征收办法,是向获得附加福利的纳税人征收税款。这种方式能够实现收入与税收负担相符合的思想,但是由于纳税人获得福利的具体信息难以获得,造成目前这类税款难以课征,是我国针对附加福利征税中亟待解决的问题。

(三)免税规定的设定

世界各国对于附加福利征收税款,并不是对所有类型的附加福利都进行课税,而是有选择的对于部分类型的福利课税。在附加福利课税的国家中,有免税规定。本文用澳大利亚和中国附加福利课税中的免税规定做对比,来分析中国有关附加福利税制设立的进步与不足。

专栏11-5

澳大利亚对附加福利的免税规定

一、不属附加福利的福利

大致而言,下列福利不在“附加福利”定义范围之内:

1.根据1936年澳大利亚所得税法案而定的工资与薪金;

2.根据澳大利亚附加福利税法案而被定义为“免税福利”的福利;

3.向限定养老基金支付的款项;

4.关于免税旅游来访者对非居民养老基金支付的款项;

5.由于限制性法律条款而发生的款项;

6.雇员对所遭受的个人伤害支付的款项;

7.正常形成的股利;

8.支付给“关联方”的款项,并且税务当局官员认定该款项不得进行税收扣除。

二、免税福利——特别规定

从社会、政治及管理便利等方面的考虑,澳大利亚通过了附加福利税的修正案,将某些福利形式列为附加福利税的例外,予以免税。下述福利为免税福利:

1.商品、设备、员工联谊:

A.雇员在工作日期间接接受并消费了由雇主提供的商品(包含饮食),或当雇主为公司时,由另一关联公司提供。关于向雇员提供的机构内部“用餐设施”,澳大利亚税务当局认为:在工作时间内向雇员提供的上午茶、下午茶和轻午餐(不含酒精)免于缴纳附加福利税。

B.在工作期间或非工作期间开展员工联谊活动,使用与雇主营业活动有关或无关的营业设备(机动车辆除外),并且该设备正常情况下停置于经营场所,同时完全或主要用于雇主的营业活动。

C.营业用途的报纸期刊。

D.对当前或过去雇员提供的与工作岗位相关的服务,这些服务通常属于“与工作有关的咨询”定义范围之内,通常包括帮助雇员撰写个人简历、求职书以及提供面试技巧培训等等。

E.由雇主提供的看护儿童或儿童娱乐设施,或雇主支付一定款项使雇员获得进入私人儿童护理中心的优先权或商业性儿童护理中心的资格。

F.每年每个雇员最大限额500澳元的“机构内部”福利。

2.奖励:

A.对服务年份在15年或更多的雇员提供“长期服务奖励”,但奖励价值不得超过规定的限额。

B.不超过200澳元应税价值的安全奖励。

3.机动车辆、停车费:

A.雇员个人使用雇主提供的机动车辆,并且该车在整个纳税年度末未进行注册登记,而且主要用于经营用途。

B.对残疾雇员提供的停车福利,否则他们按照有效的许可规定也可以使用残疾人士停车位。

C.小型企业提供的停车福利。小型企业是指年总所得少于1千万澳元的纳税人(不含政府团体或一些公共企业及其子公司)。这项免税规定自1998年4月1日起生效。

4.工作调动:

A.雇员在启用期间或由于应职由甲地调动至乙地的特定调动成本,包括雇员及其家庭因调动而发生旅行花费(含食宿费用)在内的福利。

B.家庭搬运的成本(含侦破和保险费用)。

C.在旧职所在地或新职所在地提供临时性住宿成本。

D.由于临时性住宿而租借的家俱全其他家居设施的成本。

E.临时性住宿期间的用餐费用。

F.临时性住宿需预缴的有关款项如水电费等。

G.在销售和购买住处过程发生和印花税等。

H.电话重新接入的成本等。

5.海外工作岗位:

在海外工作的澳大利亚雇员的所得是免税的,因此其附加福利也是免税的。

6.旅行、交通:

A.与调动有关的旅行。

B.由于求职面试或筛选考试对当前或未来雇员发生的旅行费用进行弥补的福利。

C.解决从指定的发展中国家出发进行医学治疗而发生的旅行费用的福利。

D.如果雇员在雇用期间离家居住或离家出差,由于自己或直系亲属重病或丧礼而造成的旅行费用,可对此进行弥补。

E.如果雇主经营的是为公众提供运输服务(不含航空运输)的业务,其向雇员提供的免费或优惠公共交通运输的福利。

F.如果雇主和经营航空业务的某个组织订阅某种协议,航空公司为经常飞行的旅客推出特别项目通常将不被视为附加福利。

7.住宿、用餐:

A.由于调动发生的临时性住宿和用餐。

B.对居住在宗教场所内的本国雇员提供的住宿和食品。

C.政府团体、宗教机构或非盈利团体雇用入住式当地看护人员照看残疾人士和处于紧急情况人士,而向雇员提供的住宿。然而,提供的福利若超过1 000澳元,则要记录雇员的团队证书。

D.根据澳大业培训制度(A TS)向有关受训人员提供的食宿。

8.教育:

A.海外工作的雇员的子女教育费用。

B.如果雇主并未选择或参与选择福利的接受者,由雇主提供的构成交换学生方案中名额的福利。

9.医院、医护、急救:

A.根据雇员补偿金规定,应由雇主支付的因工伤而造成的住院费用和医学治疗费用等福利。

B.主要为治疗工伤而在工作现场提供有关医疗设施和医疗服务。

C.在紧急时刻向立即疏散的雇员及其家庭提供的急救食品、衣物和住所等福利。

D.运动俱乐部向在比赛或训练中受伤的运动员提供的医疗/住院费用报销,并且这些福利的是根据雇员补偿法提供的或被视为合理的。

10.公共慈善机构、宗教机构、公共医院:

向公共慈善机构雇员提供的福利,对于工作职责与公共医院有关但从技术上考虑由政府团体而不是医院雇用的员工,其在启用期间接受的福利。然而超过1 000澳元的福利要求记录雇员的团队证书。

11.小额福利、偶然性福利:

A.小于100澳元的偶然性福利或难以记录价值的福利,如在偶然场合,为使雇员不致上班迟到而向雇员提供的出租车费等。

B.圣诞节期间的普通礼品。

C.因特别原因如交通运输业罢工,偶然使用雇主汽车。

D.允许雇员因个人用途使用的文具。

E.使用的办公室设施打印文章等诸如此类的小额福利。“经常性”的小额福利不可以免税。

资料来源:Stephen Barkoczy,Foundations of Taxation Law,CCH Australia Limited,2010,135-139.

专栏11-6

我国个人所得税法中规定的免税附加福利的项目

我国个人所得税法中同样对附加福利做了许多减免规定,如《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发[1994]089号)中规定:外商投资企业和外商驻华机构租房或购买房屋免费供外籍职员居住,可以不计入其职员的工资、薪金所得缴纳个人所得税;对外商投资企业付给其职员按单据凭证报销的洗衣费,不计入该职员的工资薪金所得缴纳个人所得税。如《财政部、国家税务总局关于住房公积金、医疗保险金、养老保险金征收个人所得税问题的通知》(财税字[1997]144号)中规定:企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、医疗保险金、基本养老保险金,不计入个人当期的工资、薪金收入,免予征收个人所得税。超过国家或地方政府规定的比例缴付的住房公积金、医疗保险金、基本养老保险金,应将其超过部分并入个人当期的工资、薪金收入,计征个人所得税。福利费或者工会经费中支付给个人的临时性生活困难补助免税,但下列收入不属于免税的福利费范围:从超出国家规定的比例或基数计提的福利费、工会经费中支付给个人的各种补贴、补助;从福利费和工会经费中支付给本单位职工的人人有份的补贴、补助:单位为个人购买汽车、住房、电子计算机等不属于临时性生活困难补助性质的支出。

资料来源:黄忠庆,《我国个人所得税横向公平的缺陷分析》,涉外税务,2004年06期;周金荣,《我国个人所得税税基选择研究》,学术论坛,2006年04期。

对比中国和澳大利亚的免税规定,可以看出我国设计免税条款,在系统性和目的性上,尚存在不足。

在系统性上,澳大利亚的免税条款设计工作生活的方方面面,已经成为一个完整的体系。而我国的免税条款还停留在以相关规定,主要列举的阶段,尚没有形成较为完整的体系。由此,完善免税体系同样成为我国完善附加福利课税制度的必要环节。

在目的性上,我国的免税条款,主要根据福利的目的或用途,来判断是否对其予以免税。而观察澳大利亚的税款,我们发现免税条款的设计目的,还将征收成本和收益考虑进来。并将征收成本较高,并且税收收益很小的附加福利项目,规定为免税项目。这样的规定,大大方便了税务部门的征收管理,能够有效地提高税收效率,应当为我国所借鉴,成为设置免税条款时的另一种考虑方式。

三、附加福利税基评估方法选择

无论公司向雇员提供的福利种类是商品还是服务,只有对福利的价值进行评估,附加福利课税工作才能够有效的展开。对福利价值的评估,也就是对附加福利的税基的价值进行评估。观察已经针对附加福利课税时间较久,具有相当成果的国家,通常采用的评估方法有三种,(29)分别是:

(1)规定价值法。按照税收规定中确定的某种福利的价值,并根据公式计算其评估价值。如公司为雇员提供汽车,就按照其成本和里程等计算福利价值。

(2)市场价值法。按照公司为雇员提供某种商品或服务,在市场上流通的价值,也就是一般消费者愿意为这种商品或服务支付的价格,来计算雇员所获得的附加福利价值大小。

(3)雇主成本法。按照公司为员工提供福利时,实际支出成本,来衡量雇员所实际获得福利的价值。

之所以要强调这些差别,是因为附加福利形式繁杂,价值评估成本高昂,如果不及时在税制中作出相应调整,可能使我国未来的附加福利税疲于应付、流于形式,而且要付出极高的征管成本。如在澳大利亚,计算一项福利应纳税款的多少,主要有四个步骤,即还原该项福利的实际价格(Value)、计税价值的确认(FBT amount)、适用税率(FBT%和GST%)及计算方法的确认,最后计算税金(T AX)。这里例举附加福利的一种主要形式,个人用车福利(car fringe benefit)计算附加福利税来举例,说明整个计算的过程及思想。

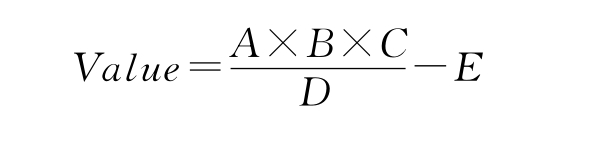

首先确定个人用车的实际价值,通过如下法定公式来计算:

其中,A为汽车的基本价值;B为根据汽车行驶公里数确定的个人使用份额;C为雇员在一纳税年度中可以用车的天数;D为该纳税年度中的总天数,通常为365天;E为雇员自己负担的该车的汽油、泊车等维护成本。显然,其中的很多数据是需要由雇员和雇主来自己记录并提供的,这样就将实施附加福利税的主要成本转移到了雇主和雇员身上,税务机关只需通过稽查来进行核实就可以了,大大降低了税务机关的课税成本。

比如纳税人拥有一个相当于90 000澳元的薪酬。并且其工资中包括价值62 000澳元的汽车一辆,2001年3月1日购买。该汽车在2001年内行使了12 000公里。同时雇员收到22 000澳元的贷款,利率为2.5%,当时贷款利率为7.05%。

我们按照澳大利亚的税法,计算公司为雇员提供附加福利形式的汽车所应该缴纳的税款,如果公司将这些形式的福利以现金形式发放,应该缴纳多少税款。

首先来计算公司为雇员提供车辆的价值。因为详细记录汽车的使用情况,基本是不可能的。所以只能用法定公式法来测量该汽车的价值。该汽车的价值是62 000(基准值)×0.26=16 120(澳元)。(0.26为法定系数,确定方法如表10所示。由于汽车的使用天数为365天与附加福利计算天数相等,所以不用另外计算。)

表11-3 车辆行驶公里数所对应的法定分数

然后计算公司为雇员提供低息贷款的价值。公司为雇员提供贷款的利率是2.5%,而同期基准利率为7.05%。所以公司为雇员提供低息贷款的价值=22 000×(7.05%-2.5%)=1 001,因此,公司为雇员提供低息贷款的价值是1 001澳元。

这些价格都应该是含税价格,也就是价内税,并且公司为雇员提供贷款不包含增值税,所以计算贷款适用的计税价格的公式为 带入附加福利最高边际税率48.5%,得到这里贷款的计税价格=1 001×1.941 7=1 944(澳元),贷款应纳附加福利税=1 944×48.5%=967.09(澳元)。

带入附加福利最高边际税率48.5%,得到这里贷款的计税价格=1 001×1.941 7=1 944(澳元),贷款应纳附加福利税=1 944×48.5%=967.09(澳元)。

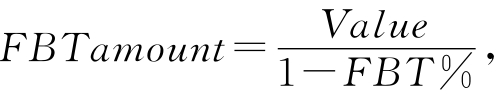

而公司为雇员提供汽车则应包含增值税,所以计税价格的计算公式为FBTamount (30),带入增值税率为10%,最高个人所得税率为48.5%,这样就能够得到公司为雇员提供汽车的计税价格FBTamount=

(30),带入增值税率为10%,最高个人所得税率为48.5%,这样就能够得到公司为雇员提供汽车的计税价格FBTamount= 所以公司为雇员提供汽车应纳税款=34 323×48.5%=16 646.66(澳元)。

所以公司为雇员提供汽车应纳税款=34 323×48.5%=16 646.66(澳元)。

附加福利总应纳个税税额=967.09+16 646.66=17 613.75(澳元)。

我们注意到,该雇员的总工资额为90 000澳元,而其中公司因为员工提供附加福利,而需要缴纳的税款就高达17 613.75澳元,可见澳大利亚针对附加福利的税率是非常高的。以达到减少公司向雇员发放福利占工资的比例,使得员工的工资透明化,从而便于个人所得税税基的测量。

通过计算汽车附加福利计税价值,我们不难发现影响其计税价值的因素,除了汽车本身的价值外,还有一个系数B,而系数B是随着汽车行驶公里数的增加而下降的。也就是说,汽车的利用率越高,所征收的附加福利税就越少。澳大利亚的个人所得税法在这里有专门的解释:“这种系数的计算方法其实是一种让步,这种让步假设了部分使用是用于公共事务,而这部分使用不应该被征收附加福利税。同时,雇主有权利选择按照实际的公用和私用比例来确定系数,而不是仅仅按照汽车行驶的里程确定系数。应用这种方法的条件是,雇主必须对汽车的使用做至少12周详细准确的记录,帮助税务部门区分该车辆的公用与私用的比例,经过税务部门许可后,方可按照实际的比例确定系数B。”(31)如果纳税人的实际私用比例远低于通过里程所确定的系数,就有足够的动力去申报车辆使用的详细日志。

相应的,我国在推进针对附加福利课税的工作中,同样要重视对附加福利价值评估方法的选择。做到行之有效的方式,对附加福利的价值作出较为准确可信的评估。

四、推进我国附加福利纳税评估的相关建议

(一)征收对象应为雇主而非雇员

在现阶段我国针对附加福利课税,应该将纳税主体定为公司而不是个人,主要有三点考虑。

第一,降低征税阻力,确保税收工作的顺利开展。将附加福利的课税对象设定为公司而不是雇员的做法,主要考虑的是降低征税的阻力,以减少税收过程中的征管成本,使附加福利课税得以有效的推进。因为在现阶段,我国针对附加福利的课税,主要是针对雇员进行的。虽然未来的税额有限,但是阻力较大,相关“月饼税”的争论可见一斑。如果对公司课征该税种,就能够避免直接涉及雇员的福利,税收痛苦程度就会小得多,所以税收征管工作的开展也就会相对容易很多。在我国目前针对附加福利的课税无法正常开展的现状之下,针对公司课税,先保证此税目有效的开征,应当是当务之急。

第二,信息来源准确,降低征管成本。对于附加福利课税的成本,更多的来自对附加福利价值评估的成本,如果对企业员工征税,那么对福利价值的评估必然成为制约此税目发展的一大障碍。因为员工往往不清楚所获得的福利的真实价值,即使清楚地知道其价值,由于不愿承担税负的主观意愿,低报或瞒报的现象也必然会发生,这样无形中就会提高税收的征管成本。相反,如果将公司界定为附加福利的课税对象,福利的真实价值就可以通过查询企业的账款而得到,这样就能达到降低征管成本的目的,从而提高征税效率,使税收效率得到有效的提高。其实我国消费税制的“源泉课税”和现行个人所得税制代扣代缴都提供了较为成功的征管经验,其中的思想就是对于即将发生的纳税义务,现行征收税款,以防税收的流失。借鉴其中的思想,设计在企业购入福利时,现行对其征收一定比例福利税(这里的比例略高于企业福利税的均值),以保证相关的税款不流失,等到企业确定其中用于生产部分和用于福利部分,并提供相关证明时,再将多征收的福利税退回。这样可以保证国家税款不流失,又能够促进企业明晰其福利的规模,有助于推动福利税的课征有效的开展起来。

第三,提高正外部效应,利于个人所得税制度的长远发展。如果针对雇主下发的附加福利课征税款,无形中就会增加雇主运营的成本,影响到雇主为职工下发福利的决策。如果雇主给予员工福利的成本,远远高于给予货币性质工资的成本,雇主就会更加倾向于将职工的报酬,以货币形式下发。因为货币形式的薪金报酬,更加利于税务部门监管,这无形中就形成了正的外部效应,并有利于个人所得税税基的扩展,有利于征收度的提高,对个人所得税制度的长期发展起到有利的推动作用。

(二)逐步扩展税基

通过上文对澳大利亚附加福利的税基以及设立免税条款的分析得出在我国适宜课征福利税的对象,考虑到目前阶段我国针对附加福利的课税,尚处于起步阶段,对福利的课税,应当遵守由易到难、由重要到一般的规律。我们认为,当前适宜纳入附加福利的对象主要可以分为4类。

第一,雇主为雇员提供车辆。在我国目前的情况,处级以上的领导干部中,配备车辆的情况已经较为普遍。因为领导干部的车辆,不仅为了出行的方便,主要还是一种身份的象征。如果针对公车私用进行课税,不会明显减少公车的使用,对公车这种福利形式的课税,是有利于保持税收中性的。新西兰课征附加福利税的经验同样表明,汽车具有较高的“情感”价值,表现为其需求弹性很小。到1987年底,雇主为雇员提供汽车,已经成为新西兰附加福利课税收入的最主要来源。(32)

第二,个人持有公司的股份。按照我国目前的情况,允许公司高管的薪酬,除了固定薪酬之外,更多的还有将来公司股票的期权。在目前实行的个人所得税制度中,对股票转让的所得税,适用20%的比例税率。而这部分股票转让的获利者往往属于高收入阶层,这就使得个人所得税的收入调节功能不能有效地发挥出来。针对雇主为雇员提供股票或期权等附加福利的方式,应该有针对性的设立税目,将其纳入到附加福利税基中来,提高其适用税率,使得个人所得税能够更好地实现个人收入调节功能。

第三,将现有工资薪金所得科目中应纳税的实物,调整到附加福利税目中。如果按照现有税制设计,对雇员获得的福利课征税款,会大大增加税收征纳的阻力,同时也会提高福利价值评估的难度,所以对雇主课税是较为合理的选择。这样一来,原先在工资薪金科目中的附加福利项目,就应当调整到附加福利税目下。以实现课税主体和税目的对应,以便税制进一步的规范和完善。

第四,税基拓展的下一步设计。在针对以上福利成功课税之后,下一步可以考虑对征税条件较为成熟的福利形式予以课税,主要包括股票期权、福利住房等福利。比如股票期权,是上市公司照规定程序给予本公司及其控股企业员工的一种权利,允许被授权员工在未来时间内以某一确定价格购买本公司一定数量的股票。这种长期激励的薪酬制度,实质上给予公司高管一项或有报酬,股票期权有助于使企业高管的利益趋向与股东利益相一致,利于吸引和稳定人才,被形象的称为“金手铐”,这类收入属于雇主为雇员提供的工资外福利的一种,且刚性较大,适于作为附加福利下一步拓展的税基。再如福利房,其利润水平之高,极大的加剧了社会矛盾,引起民众不满,如专栏10所示,所以对福利房征收附加福利税,可谓是大快人心,有利于税收工作的开展和提高税务部门的声誉。就这样,附加福利课税按照这种由易到难循序渐进的发展下去,最终达到完善税制,实现税收效率和公平的效果。

专栏11-7

福利房成央企员工隐性收入新渠道

在寸土寸金的央企“闲置土地”上盖起的福利房通常以近市场价十分之一的价格卖给央企员工。因此,每每传出央企员工福利分房的消息都会引起广泛的关注。

值得关注的是,本属于集体产权的“福利房”在通过各种关系后摇身一变成为个人产权后,福利房“变现”的通道由此打开。而与市场价动辄几百万的差价,让福利房成为央企员工“分房一族”的隐性收入新通道,那就是可“变现”的福利房。

“这附近上世纪70年代的旧房子都卖到三万多元或接近4万元一平方米,而且这附近这几年就没有建过新楼。”家住附近的宋女士告诉记者。这一小区中的居民告诉记者,施工的地方原本是企业的旧厂房,现在拆了再建住宅,房子建成后将以建筑成本价卖给自己企业的职工。“这房子应该过不了多久就能开始分了,以往单位的房子都是4 000多元1平方米,今年建材涨价,可能要涨到5 000多元了。”这家央企的职工李先生告诉记者,“这就算是单位给职工的福利吧。”不过,虽说是单位的“福利”,但记者却了解到,仍然有企业的职工将单位的“福利”变现,房子一转手就能赚个几百万元。“这个社区的住宅楼有一部分是可以变更成个人产权的,我们曾经成交过几套年代老一点的房子,大概都是3万多元一平方米,房主基本上是单位又分了房的。”附近房产中介门店的咨询经理王明告诉记者。“现在单位新盖的房子,卖给职工个人是属于集体产权的,不过听说走走分管领导的关系还是能办成个人产权。”上述央企职工向记者透露,“所以每次我们单位分房子都有闹事的。”

事实上,目前像上述这样的国企单位自建房已经越来越多。据记者向北京多个大型央企国企内部员工打听到的消息表明,有60%左右的央企国企都有自建保障住房的计划,而几乎所有的央企国企近几年都曾集资建房或建单位福利房。“建国之初,土地都是无偿、无限期、无流动的行政划拨使用,因此一些老牌的部委直属央企和国企,拥有着数量相当的优质土地。”中国房地产学会副会长陈国强曾对记者表示。如今,随着土地资源的稀缺和房价的飞速上涨,这些央企的“闲置”土地,都成了寸土寸金的地方。

记者了解到,1998年国家进行房改,之前盖的部委住房,后来都拿到产权,可以对外销售。但是1999年国家明令取消福利分房后,部委盖的住房很多并没有办下产权,也就是所谓的“小产权”。但很多单位以房屋翻新或者危房改造名义建设的房屋,并不涉及产权证问题。不仅如此,由于部委、央企在盖自建房时会给关系单位及上级单位部分“关系房”,因此这部分“关系房”大多数都可以办理产权。因此,这也为部委、央企职工“变现”福利房打开了通道。

也就是在不久之前,中石油2年前团购房上市交易利润翻4倍的消息引起舆论广泛关注。这个被“曝光”的“中石油干部房”丰和园小区,附近房价在每平方米33 000元以上。而2009年,丰和园职工买入价只有8 170元/平方米。时隔3年,房子利润率超过400%。更有甚者,如“已被央企团购”的“上林世家”项目,一个购房的“房号”,就已经被炒到100万元。

资料来源:福利房成央企员工隐性收入新渠道,转手即赚百万.华夏时报,2012年5月28日.

(三)设定适宜的税率

附加福利税率的设定,目前学术界有两种主流的观点。一种是设定适中的税率,以达到与工资、薪金所得科目相协调的目的。这种考虑的主要依据是我国现有规定,将各种福利纳入工资薪金所得科目,所以如果制定不同的税率,就难以达到与此税目中其他税种的协调。针对附加福利的课税,应当是对公司而不是雇员征收,所以其所属税目不应该为工资薪金所得税目,故不存在税率协调问题。因此,为附加福利设定较为平庸的税率,是没有必要的。

另一种观点是将附加福利的税率设定为工资、薪金所得适用的最高边际税率。为附加福利设计较高的边际税率,主要处于两点考虑。第一,较高的边际税率能够有效地防止附加福利侵蚀个人所得税的税基。澳大利亚等国税制改革的经验表明,当附加福利采用低税率或免税时,雇主向雇员支付的报酬中,非税福利的比重很高,即使开征附加福利税,如果附加福利税的最高边际税率仍然低于个人所得税的最高边际税率,那么附加福利仍具有一定程度的避税效果。而采取这种较高的边际税率,可以在很大的程度上降低雇主对雇员支付报酬中福利所占的比例,从而促使雇主更加倾向于选择货币作为支付报酬的形式,以达到减少对个人所得税税基侵蚀的目的。第二,较高的边际税率有助于提高税收纵向公平能力的实现。正如上文所叙述的,获得高额附加福利的人群,通常是属于高收入阶层,他们的负税能力往往较强。针对其所获得的附加福利,制定较高的税率,能够使个人所得税的调节功能得到更有效地发挥。

(四)提高信息及人员保障

即使附加福利的课税主体从雇员变为公司,对福利价值的评估依然是附加福利税开征的必要条件。对具体福利价值的评估,对纳税评估人员的综合素质提出了新的要求。我国较欧美等发达国家来说,评估行业起步较晚,纳税评估体系更是这几年才开始建设。这导致纳税评估人才的缺乏和评估能力达不到要求,成为制约我国对附加福利课税重要原因之一。所以,培养高素质、理论和实践并重、并且具有创新力的纳税评估人才,是保证附加福利课税稳定运行的动力,更是我国税收征管工作能否行之有效、长久不衰的开展下去的保证。

除了评估人员的保障之外,健全相关信息的有效获取渠道以及建设信息收集和处理的数据库,同样是至关重要的。针对不同类型的福利形式,如果单独进行评估,工作量和评估成本无疑是很高的。但根据市场规律,一定种类的商品,往往有其相似的产品,在当前或过去在市场上流通。如果能够有效的获取这些数据,那么就能够有效地减少福利评估的工作量,大大降低评估效率和减少征税成本。并且,如果能够建立起数据库,自动的收集和处理福利的价值信息,并将与市场价或往期价格偏离较大的福利申报值自动的挑出来,提供给评估人员进行复审,那么评估工作的效率和准确度又将有质的飞跃。由此可见,评估相关信息及软件对于附加福利课税工作的有效展开,同样是至关重要的。

(五)采用合适的评估方法

仅仅从税收征管的角度来看,最合适的评估方法,就是将纳税人享受福利的市场价值作为评估价值。由于公司为雇员提供福利的形式往往多种多样,这样单一的税制设计也许无法实现客观公平的评估。因此,有必要针对不同类型的福利,有针对性地设计不同的评估方法。

通常来说,市场价格是流通中买方和卖方通过博弈而形成的交易价,以市场价格作为评估价格,最能够体现对附加福利课税的公平原则。比如公司为公司高管提供公司的股票期权,在期权行权日的票面价值,甚至该期权的实际交易价格,就可以作为公司为雇员提供福利的评估价值。

但是,不是所有种类的福利,都有相对应的市场价值或往期的价值。某些福利没有明确市场价或使用周期很长,不宜一次性将其市场价作为当期获得福利的价值时,对于福利价值的评估,就要考虑其他的方法。比如针对公司为雇员提供汽车及加油补贴,就要采取不同的评估方法。当期公司为雇员提供的汽油补贴,有明确的市场价,可以使用其市场价值作为附加福利税基的价值,来进行课税。但是公司为雇员提供的汽车,由于其价值过大,并且使用期远远超过一个纳税期,将其市场价值作为福利评估价值,就显得不够妥当。较为合理的做法,是根据汽车的价值,并结合雇员使用汽车的公里数,计算汽车的折旧率,并相应的得出雇员当期通过获得该汽车的使用权,而享受的福利价值大小,从而判断附加福利税基的大小。

专栏11-8

澳大利亚附加福利税的纳税评估

A taxpayer receives a salary package equivalent to$90 000.This package comprises a motor vehicle which cost$62 000 purchased on 1 March 2001.The vehicle traveled 12 000 kilometers during the year.As well the employee received a loan of$22 000 at an interest rate of 2.5%.

(i)Calculate the tax payable on the benefits provided.

(ii)What will the taxpayers‘take home’cash salary be?

We are not told that a log book has been kept,so the only method that can be used to value the benefit is the statutory formula method.Thus,the value will be$62 000(base value)×.26=$16 120.(As the car was a benefit for 365 days,the use days and number of days in the FBT year cancel each other out.)

The value of the loan is the difference between interest at 2.5% and the benchmark rate(currently 7.05%).Thus its value is$1 001.

Each of these figures then need to be grossed up.For the loan the gross up rate will be 1.941 7,it being an input taxed item(i.e.GST free)i.e.$1 001×1.941 7=$1 944.For the motor vehicle the grossed up amount needs to include the GST,thus the gross amount is 2.129 2.Accordingly,the grossed up amount is$16 120×2.129 2=$34 323.(Note these gross up rates remain the same for this FBT financial year,even though the tax rates have changed.The FBT year operates fro 1 April to 31 March.Thus the new gross up rules will not alter until 1 April 2007.Students should be made aware however that the tax rate of 48.5% will alter to 46.5% and the gross up amounts will also alter as from 1 April 2007.)

Tax payable will therefore be$1 944+$34 323=$36 267×48.5%=$17 589.(NOTE the gross up figure becomes 1.869 2 or 2.064 7 from 1 April 2007)

The effect of this on the taxpayers take home pay will be that his package of$90 000 will consist of take home pay of$53 733($90 000 less$36 627 which is the full value of his fringe benefit.).

关键概念

个人所得税 附加福利税(FBT)计税工资

复习思考题

1.简述我国现行个人所得税的特点。

2.简述我国个人所得税纳税评估指标及其运用情况。

3.比较我国所得税制与OECD国家的异同及其原因。

【注释】

(1)温海滢.西方个人所得税制度设计思想及其文献综述.中南财经政法大学学报,2007(5).

(2)1999年之所以说是对储蓄存款利息恢复征税,是因为在1950年政务院颁布的《全国税政实施要则》的规定中就有“储蓄利息所得税”,后于1959年将其取消。

(3)资料来源:个人所得税法实施条例(中华人民共和国国务院令第600号),2011年7月。

(4)图中上方的线为外资个人所得税扣除标准,下方的线为内资个人所得税扣除标准,2013年以后的情况为预测值,以体现个人所得税最终实现内外资扣除标准的统一。资料来源:《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》等个人所得税政策、法律文件。

(5)董畅.个人所得税收入能力研究.山东大学博士论文,2009年3月.

(6)黄凤羽.对个人所得税再分配职能的思考.税务研究,2010(9).

(7)新华网,http://news.xinhuanet.com/yzyd/fortune/20130423/c_115507379.htm。

(8)汤贡亮.2012中国税收发展报告.北京:中国税务出版社,2013:49.

(9)Rosen,H.S.,Public Finance,Irwin/McGraw-Hill,1995,pp.291-292.

(10)中国社科院城市发展与环境研究所.房地产蓝皮书.北京:社会科学文献出版社,2013.

(11)陈丽平.新加坡税收法律保护制度初探.法制与社会,2009(4).

(12)王红晓.中国与新加坡个人所得税制度的比较与借鉴.东南亚纵横,2010(9).

(13)张洪.对日本个人所得税税制模式的借鉴分析.财会研究,2009(5).

(14)汪昊,许军.美国个人所得税征管制度的特点.涉外税务,2007年12月。

(15)杨富源.马来西亚个人所得税初探.企业科技与发展,2008(8).

(16)Michael Kobetsky,Richard Krever,Ann OConnell,Miranda Steward,Income Tax,Text,Materials &Essential Cases,The Federation Press,2006(06),262-264.

(17)International Valuation Standards Council,International Valuation Standards,中国财经出版社,2011年1月。

(18)汪昊,许军.美国个人所得税征管制度的特点.涉外税务,2007(12).

(19)尹旭,万莎.完善我国个人所得税的国际经验借鉴——基于税收征管视角.财经政法资讯,2009(6).

(20)根据《中华人民共和国反洗钱法》、《个人存款账户实名制规定》(国务院令第285号)、《人民币银行结算账户管理办法》(中国人民银行令[2003]第5号发布)等法律制度,各类个人人民币银行存款账户(含个人银行结算账户、个人活期储蓄账户、个人定期存款账户、个人通知存款账户等,以下简称个人银行账户)必须以实名开立,即存款人开立各类个人银行账户时,必须提供真实、合法和完整的有效证明文件,账户名称与提供的证明文件中存款人名称一致。

(21)胡铭焓.中外个人所得税比较及对我国的启示.经济管理者,2011(19).

(22)《个人所得税法实施条例》([中华人民共和国国务院令]第600号),个人所得税法实施条例第八款第一条。

(23)周金荣.我国个人所得税税基选择研究.学术论坛,2006(4).

(24)杨宏华,胡瑞平.个人所得税制度的国际比较与建立合理的中国个税制度研究.经济研究参考,2011(30).

(25)The Taxation of Employee Fringe Benefits:report based on the proceedings of a seminar held in Florence,Italy,in 1993,during the 47th Congress of the international fiscal association,[R]Kluwer Law International,1995.现在所说的公平课税论(theory of equitable taxation)最初起源于亨利·西蒙斯(Simons,1938)的研究成果。西蒙斯的哲学思想根植于古典自由主义,强调个人自由是基本价值观,然后才是公平。他的经济纲领需要的是使政治干预经济生活最小化的制度和政策,认为政府有其重要作用,但必须提供的服务是私人部门不能有效提供的服务,并通过再分配产生更大的公平。

(26)宋生英,罗昌才.论对附加福利的课税_我国个人所得税完善的一个重要方向.涉外税务,2001(10).

(27)王德祥,刘中虎.美国的个人所得税制度及其启示.世界经济研究,2011(2).

(28)陶其高.西方国家对附加福利征税的主要模式.经济研究参考,2004(23).

(29)王亚,尉京红.国外税基评估理论与方法及对我国的启示.会计之友,2008(5).

(30)Michael Kobetsky,Richard Krever,Ann OConnell,Miranda Steward,Income Tax,Text,Materials &Essential Cases,The Federation Press.,2006(06),283.

(31)Michael Kobetsky,Richard Krever,Ann OConnell,Miranda Steward,Income Tax,Text,Materials &Essential Cases,The Federation Press.,2006(06),277.

(32)周优.澳大利亚个人所得税信息化管理的经验及借鉴.涉外税务,2009(1).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。