六、国家创新体系的目标与无形资产

(一)国家创新体系建设的目标:提高国家核心竞争力

1986年以美国技术经济学家罗默(Romer)为代表的一批经济学家,在对新古典增长理论重新思考的基础上提出了以“内生技术变化”为核心的“新增长理论”。该理论认为,知识和资本一样,是一个生产要素,它“内生”于经济活动中,起源于企业为获得最大利益所做的投资决策努力。尽管某些特定的技术突破或许是偶然的,但技术的全面增加是与人们为其提供的资源成比例的。知识可以提高投资收益,具有递增的边际生产率。新增长理论解释了保持强劲增长率的原因,如人力资本、知识总量对经济增长率起着决定性作用。发达国家可以由于丰富的人力资本和知识储备而保持较高的持续增长,不发达国家则可能因为人力资本和知识资源稀缺而陷入贫困陷阱,经济增长始终缓慢甚至停滞。根据竞争优势理论,对于先进国家来说,为了长期的发展与繁荣必须不断地提高自身的竞争优势,使自己长期处于不败之地;而对于后进国家来说,必须不断地赶超先进国家,也就要加强和提高自身的核心竞争力的培育。国家创新体系就是在这一背景下提出来的,其目的都是为了加强国家创新能力,研究和开发先进的技术水平,赶超或使自身处于领先状态,保持竞争中的优势,这种竞争优势的培养就是对核心竞争力的培育。所以,国家创新体系建设的目标是提高国家核心竞争力。

(二)核心竞争力的内涵

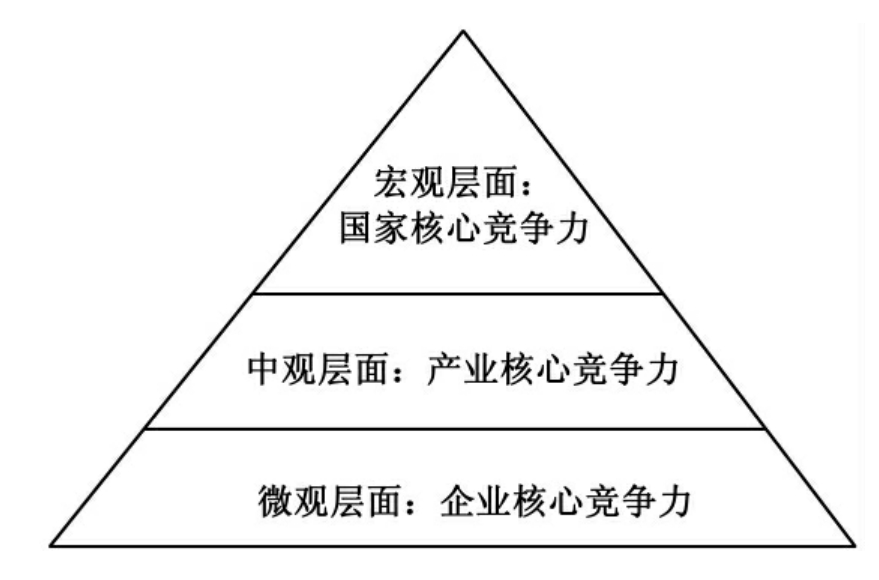

核心竞争力可以从两个层面来分析,一是宏观层面,是从国家整体状况来考虑,另一个是微观层面,即企业核心竞争力,两者密切相关,相互作用。

1.国家层面

人们普遍认为,国家之间的竞争是经济的竞争,也就是其综合国力或竞争力的较量,而这种较量可还原为技术优势的抗衡。《中国国家竞争力报告》(2000)认为,从理论上看,一国科学技术的国际竞争力主要体现在以下几方面:(1)该国应具备将现有技术资源通过研究与开发活动有效地和创造性地应用于技术实践的优势,即将已有技术资源变成现实生产的能力。这要求该国具有充足的高素质应用型研究与开发人才,有效的研究开发激励机制和雄厚的资金保障。(2)该国应当有充足的投资用于基础研究和创新活动,以保证有充足的、源源不断的新的技术资源应用于研究开发。(3)一国用于非国防性研究与开发活动的开支越多,越有利于提高其科技竞争水平。(4)对于企业而言,增加研发的长期投资,将有助于提高企业的竞争力。

2.企业层面

2001年9月,国务院办公厅转发了国家经贸委等8部委《关于发展具有国际竞争力的大型企业集团的指导意见》,按照该意见的内容,国际竞争力有以下特征:技术创新能力强,拥有知名品牌和自主知识产权,市场开拓能力强,有健全的营销网络,拥有持续的市场占有率,经营管理能力强,有适应国际化经营的优秀管理人才队伍和现代化管理手段等。2003年,领袖企业竞争优势峰会指出:企业是否有自己的核心技术,是一个企业具有竞争力的重要标志,唯有如此企业才具有持久的生命力。一个企业拥有了品牌,就拥有了消费者,就拥有了市场竞争力。如果企业的信用情况好,就拥有了众多的战略伙伴或其他方面的渠道,市场竞争力就能立于不败之地。汤湘希(2005)认为,企业实质上是由各种各样的细分能力或资源组合而成的一个组织体系。企业将各种资源或能力有机整合形成企业核心竞争力,并为企业做出价值贡献。企业微观外部环境的组成要素紧密地和企业联系在一起,其竞争力量的状况和综合强度,决定着企业间竞争的激烈程度,同时也决定着企业在行业中获得利润的潜力。企业素质、经营能力(包括决策能力和管理能力)、销售能力和理财能力等构成了企业经营的内部环境,其综合作用形成的领先竞争对手的优势就是企业核心竞争力,并通过无形资产的经营而凸显出来。

在国家层面与企业层面间同时存在着一个中观层面,即产业层,同一产业中所有企业核心竞争力构成了整个产业核心竞争力,而一国内众多产业核心竞争力为国家核心竞争力提供了保障。因此,对于国家核心竞争力的研究可以分解为企业核心竞争力,从企业的角度来研究,可以说,国家核心竞争力在很大程度上是企业核心竞争力的积累。相关结构如图2-2所示。

(三)企业核心竞争力的载体是无形资产

国家创新体系的一个重要目标就是提高国家核心竞争力。企业核心竞争力是多种资源和能力共同作用而形成的一种合力,很多学者都认为,企业核心竞争力是由无形资产构成的。无形资产是企业核心竞争力的构成要素,是其载体。在知识经济时代,知识、技术成为企业、区域乃至国家提高核心竞争力的重要因素,因此,国家创新体系既包括提高技术创新能力与效率,也包括提升全社会的知识基础等。企业核心竞争力理论的奠基人普拉哈拉德和哈梅尔以及D.福克纳和C.鲍曼均认为,企业核心竞争力是公司专有的、优异的、扎根于组织之中的一种复合性、整合性的能力。这种能力是适应市场机会的,更有可能实现持续竞争优势,获得超额收益的无形资产(王明夫,2001)。企业核心竞争力是企业拥有的独特知识与技能的集合,从无形资产的视角来看,企业核心竞争力就是企业的无形资产。汤湘希(2003)认为,企业的核心竞争力是第四类无形资产,即合力无形资产。其表现形态是企业通过各种资源、能力在一定制度环境下进行整合而获得的能力。

图2-2 核心竞争力的分层结构图

当今世界不同于以前任何一个时代,政治、军事都不得不让位于经济,谁在经济上占据主导谁就拥有了世界的话语权,就能获得想要的政治地位、军事地位。日本就是一个很突出的例子,在第二次世界大战结束后,大力发展高科技行业,短短的几十年就占据了世界经济、政治的制高点,靠的就是经济繁荣,本田、丰田、索尼,这些企业的名字如雷贯耳。据2008年的统计数据,日本进入世界500强的企业就有80多家,而中国内地却仅有35家。[14]

企业是国家创新体系中最重要的主体,其他各主体都是为企业服务的,各种研究机构、高校等都只是为企业提供知识资本来源,给创新提供不断的知识储备。其他部门产生出的创新成果仅仅是劳动的产品,也只有通过企业的方式进入市场后才成为商品,具有商品的属性。当一项创新成果不进入市场,其价值就不能得以体现,专利就只是专利,技术还是技术,当它们和资本结合后才能发挥出更大的效用,成为一种竞争能力。企业的科技创新能力既是企业自身发展壮大的根本动力,也是提升国家核心竞争力的重要因素,科技创新能力不仅在于能产生什么样的科研成果,更重要的是在成果转化、产业化应用和市场开拓方面,企业具有把选择适合市场的科技成果转化为产品的先天优势,有直接面向市场并了解市场需求的灵敏机制,有实现持续的科技创新的条件。无形资产的价值在于它可以创造价值。美国对世界500强企业的长期跟踪研究表明,在1982年,无形资产对价值创造的贡献率只有38%,1992年增长到62%,目前已达到82%,企业价值创造从过去的资本驱动,经过以质量管理为标志的人力资源驱动,转向到以知识为第一驱动力。例如美国可口可乐公司的灌装厂遍布世界,它的主要投资无非是它的品牌、以商业秘密保护的“母液”等知识产权。充分利用他人的市场、原材料、设备、厂房、劳动力,就地灌装,就地销售,就地获利,这是企业利用知识产权投资、扩张的基本模式。定牌加工是另外一种很重要的知识产权投入方式。美国耐克公司主要是以定牌加工的方式进行运作,中国是耐克运动鞋的主要加工地。同样一个定牌加工制造耐克运动鞋的厂家,制造的同款式、同档次、同质量的运动鞋,如果采用自己的商标在国外销售,其价格大约只有耐克运动鞋的1/10。

(四)我国上市公司无形资产的现状描述

无形资产是企业重要的资产,在全球前五名的品牌公司中,可口可乐公司的无形资产占总资产的比重为93%;微软公司的无形资产占99%;IBM公司的无形资产占89%;GE公司的无形资产占90%;英特尔公司的无形资产占87%。表2-7描述了我国上市公司2003—2007年国有控股企业与非国有控股企业的无形资产分布状况。在这五年中无形资产的总量不断增加,国有控股企业无形资产均值从2003年的77 671 703.02增加到2007年的264 910148.02,增长了241.06%,其中位数也从2003年的28 295 368.00增加到2007年的62 282 370.00,增长了120.12%。由于2006年2月财政部《企业会计准则》(2006)的发布,并于2007年在上市公司中首次使用,相比以前的准则,该准则对无形资产的处理和计量有一定改变,特别是对研发费用的资本化处理,导致了2007年的数据相比以前有很大的提高。但除去会计准则的影响,2003年到2007年,国家控股企业的无形资产总量也一直保持了较高的增长,年增长率稳定地保持在10%左右,2006年相比2005年其增长率也有较大的提高,说明了我国国有控股企业越来越重视无形资产的投入和拥有。表2-7中同样给出了非国有控股企业的无形资产状况,总体来看保持了增长的趋势,如2003年无形资产均值为60 865 911.36,到2007年增长到74 349 332.30,增长了22.15%。但是相比国家控股企业,其增长率并不高,而且在某些年度无形资产还有减少的情况出现,如2004年无形资产均值相比上一年就减少了6.91%。

与表2-7所不同的是,表2-8是从上市公司资产结构的角度来研究的,所取的指标是上市公司无形资产占总资产的比例,这一比值说明了无形资产在我国上市公司中所占的比例,在此仍分国有控股企业和非国有控股企业两种情况。我国国有控股企业在全样本情况下,无形资产占总资产的3.75%,从2004年到2007年呈现出小幅度上升的趋势,但是上升幅度并不大。这说明在我国国有控股企业中无形资产所占的比例十分低,我国企业中有形资产在财务报表中仍是最为重要的,这和国外500强企业无形资产所占的高比例形成了鲜明的对比。

表2-7和表2-8也充分显示,我国无形资产所占的比例较低很可能有两方面的原因:一是我国企业对无形资产并不是太重视,无形资产方面的投入相比企业总资产来说少之又少;二是我国现行会计准则中对无形资产的确认、计量、报告并不完善,有大量的资产游离于财务报表之外。从表2-7和表2-8可知,2006年国有控股企业无形资产均值比2005年增长了32.28%,但是无形资产占总资产的比重仅仅增加了9.41%,这说明企业的投资仍偏重于有形资产方面,对无形资产投入的相对量并没有增加。但是,国有控股企业无形资产所占比例的最大值在2005年达到了79.63%,说明有部分企业无形资产超过了有形资产。

对非国有控股企业无形资产所占比例的考察可以知道,无形资产所占比例在2003年到2007年出现了不稳定状况,有的年度上升,而有的年度下降。比较无形资产所占比例可以发现,非国有控股企业基本上在所有年度的均值和中位数都要比国有控股企业高,如2003年国有控股企业无形资产所占比例的均值为3.49%,而非国有控股企业所占比例的均值为4.52%,中位数也分别为1.78%、2.42%;2007年国有控股企业无形资产所占比例的均值为4.50%,非国有控股企业无形资产所占比例的均值为4.62%,中位数分别为2.53%、2.94%。这似乎与表2-7所示的国有控股企业所拥有的无形资产量比非国有控股企业所拥有的要高的结论相矛盾,事实上很重要的原因是由两类企业的规模差异所造成的。国有控股企业多为大型制造型企业,其规模相比非国有控股企业来说大很多,资产量相当大,且在无形资产拥有的绝对量方面比非国有控股企业高。此外,也说明非国有控股企业的无形资产的价值贡献度比国有控股企业高。由于上市门槛的限制,非国有控股企业由于没有国家背景,其资产的利用率及盈利能力相对来说比其他企业要高,也是无形资产比重高的一个原因。

对国家创新体系而言,其目标就是为了提高整个国家在世界经济、政治中的地位,以保持或扩大自身的竞争优势,即提高核心竞争力。就企业层面来说,就是提高企业核心竞争力。很多学者都认为企业核心竞争力是一种无形资产,汤湘希(2005)指出,企业核心竞争力是一种合力无形资产。所以,构建国家创新体系的目的就是开发和培育无形资产,无形资产是目标,国家创新体系是方式和手段。对我国上市公司无形资产的现状的分析可以发现,我国上市公司无形资产不论在数量还是质量上与国外先进国家还是有一定的差距,一方面,企业所拥有的无形资产比较少,另一方面,会计对无形资产的计量还存在不足,很多游离在外的无形资产没有得到计量。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。