第三节 资源税会计处理

一、会计科目设置

为了反映和监督资源税税额的计算和缴纳过程,纳税人应设置“应交税费———应交资源税”账户,贷方记本期应缴纳的资源税税额,借方记企业实际缴纳或抵扣的资源税税额,贷方余额表示企业应交而未交的资源税税额。

企业按规定计算出对外销售应税产品应纳资源税税额时,借记“营业税金及附加”账户,贷记“应交税费———应交资源税”账户;企业计算出自产自用应税产品应缴纳的资源税时,借记“生产成本”或“制造费用”等账户,贷记“应交税费———应交资源税”账户;独立矿山、联合企业收购未税矿产品,按实际支付的收购款,借记“材料采购”等账户,贷记“银行存款”等账户,按代扣代缴的资源税,借记“材料采购”等账户,贷记“应交税费———应交资源税”账户。纳税义务人按规定上交资源税时,借记“应交税费———应交资源税”,贷记“银行存款”账户。

企业外购液体盐加工成固体盐,在购入液体盐时,按允许抵扣的资源税,借记“应交税费———应交资源税”或“待扣税金———待扣资源税”账户,按外购价款扣除允许抵扣资源税的数额,借记“材料采购”等账户;按应支付的全部价款,贷记“银行存款”或“应付账款”、“应付票据”等账户。企业加工成固体盐销售时,按计算出的销售固体盐应交的资源税,借记“营业税金及附加”账户,贷记“应交税费———应交资源税”。将销售固体盐应纳资源税扣抵液体盐已纳资源税后的差额上交时,借记“应交税费———应交资源税”,贷记“银行存款”。

纳税人与税务机关结算上月税款,补缴时,借记“应交税费———应交资源税”,贷记“银行存款”;退回税款时,借记“银行存款”,贷记“应交税费———应交资源税”。

二、会计处理

【例7-4】某油田7月份缴纳资源税4 200 000元,8月份生产原油320 000吨,其中:对外销售原油220 000吨,企业自办炼油厂耗用50 000吨。企业同时生产天然气106 000千立方米,向外销售100 000千立方米,自办炼油厂耗用5 000千立方米,取暖方面使用1 000千立方米。该油田原油单位税额为12元/吨,天然气单位税额8元/千立方米,税务机关核定该企业纳税期限为10天,按上月税款的1/3预缴,月终结算。其会计处理如下:

企业应于10日、20日、31日分别按规定预缴1~10日、11~20日、21—31日应交资源税税额如下:

每旬预缴资源税税额:4 200 000×1/3=1 400 000(元)

预缴时:

![]()

![]()

![]()

月终结算时:

(1)原油应纳税额

对外销售原油。以实际销售数量为课税数量,其应纳税额如下:自办炼油厂消耗原油。以实际自用数量为课税数量,其应纳税额如下:

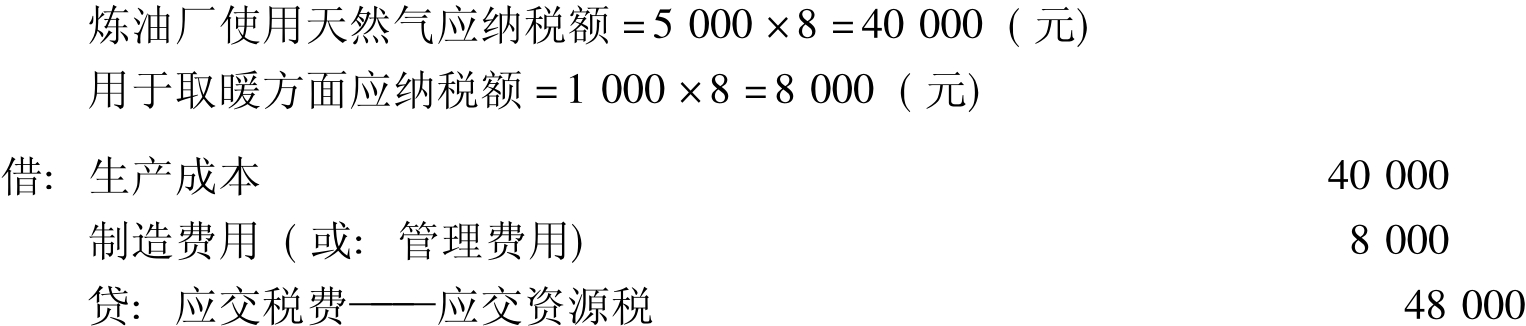

(2)天然气应纳税额

对外销售天然气应纳税额如下:

自产自用天然气应纳税额如下:月终收到退税时:

【例7-5】某煤矿12月份生产原煤290 000吨,对外直接销售100 000吨,销售用自产原煤加工的选煤80 000吨,税务机关核定的选煤回收率为1∶1.5,该煤矿所采原煤单位税额为2元/吨,税务机关核定的纳税期限为5天,按上月实际缴纳税款420 000元预缴。作会计分录如下:

企业按规定应于5日、10日、15日、20日、25日、31日分别预缴1~5日,6~10日、11—15日、16~20日、21~25日、26~31日应纳税款。

每期应预缴税款=420 000÷6=70 000(元)

预缴时:

![]()

月终结算时:

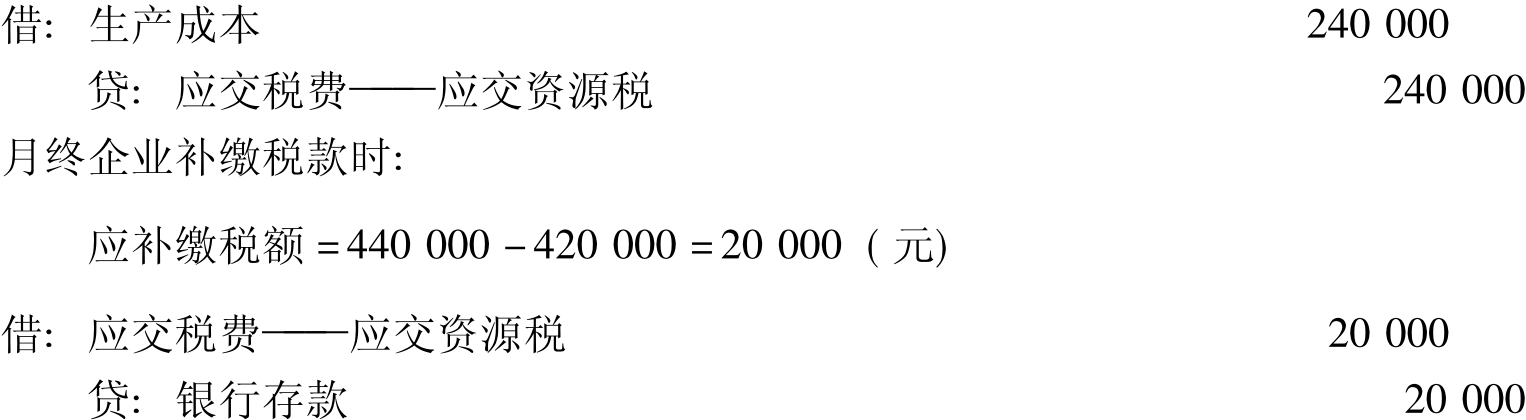

(1)对外销售原煤应纳税额如下:(2)企业自产自用原煤应纳税额如下:

对于企业自产自用原煤,由于连续加工前无法正确计算原煤移送使用量,可按加工产品的综合回收率,将加工产品实际销售量折算成原煤数量作为课税数量。

原煤自用数量=80 000×1.5=120 000(吨)应纳税额=120 000×2=240 000(元)

【例7-6】

某矿山联合企业5月份自产入选露天矿(二等)铁矿石560 000吨。又分别于5月

8日、5月13日、5月20日,5月27日收购未税入选露天矿(五等)铁矿石32 000吨、40 000吨、30 000吨和38 000吨,每吨收购价格70元。该矿山铁矿石单位税额为14.5元/吨,该矿山以10天为纳税期限,按上月税额预缴,月终申报纳税并结清本月税款。4月份税款为10 800 000元。其会计处理如下(未考虑减征因素):

(1)收购时:

5月8日,企业收购铁矿石应代扣的资源税税额如下:

5月13日,企业收购铁矿石应代扣的资源税税额如下:

5月20日,企业收购铁矿石应代扣的资源税税额如下:

5月27日,企业收购铁矿石应代扣的资源税税额如下:

(2)预缴时:

企业按规定的纳税期限,于10日、20日、31日分别预缴1~10日、11—20日、21~31日资源税税额如下:

(3)月终企业结算时:

![]()

(4)月终抵缴时:按规定,企业多缴税款,在申报纳税时,经税务机关批准,可于下月抵缴或退回。

![]()

【例7-7】某盐场5月16日、28日分别购进液体盐20 000吨、30 000吨,每吨购

进价格为200元(含税)。5月份对外销售南方海盐原盐80 000吨(包括自产和用购入液体盐加工而成的)。另外,企业用原盐60 000吨加工成精盐出售。该盐场按月缴纳资源税。作会计分录如下:

①5月16日购进液体盐20 000吨,价款4 000 000元,该盐场液体盐单位税额为3元/吨(未考虑增值税)。应纳资源税税额如下:

②5月28日购进液体盐30 000吨,价款6 000 000元,应纳资源税税额90 000元

(30 000×3)。

③5月份对外销售南方海盐原盐80 000吨,单位税额为12元/吨。应纳资源税税额如下:

④5月份用原盐60 000吨加工成精盐出售,单位税额为12元/吨。应纳资源税税额如下:⑤月终,企业按规定进行纳税申报时,其实际应缴纳的资源税税额如下:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。