二、坏账的会计处理

坏账的核算方法一般有两种:直接转销法和备抵法。我国《企业会计制度》规定,企业应当采用备抵法核算坏账。

1.直接转销法

直接转销法是指在实际发生坏账时,确认坏账损失,计入当期管理费用,同时注销该笔应收账款。直接转销法的优点是账务处理简单,但是,这种方法忽视了坏账损失与赊销业务的联系,不符合权责发生制的基本假设,同时因不能及时处理长年挂账,虚增利润,夸大了前期资产负债表上应收账款的可实现价值。因此,我国《企业会计制度》规定,不允许企业采用直接转销法核算坏账损失。

2.备抵法

备抵法是指按期估计可能发生的坏账损失,计入当期费用,同时建立坏账准备,待实际发生坏账时冲减坏账准备和相应的应收账款的方法。

企业采用备抵法对坏账进行会计处理时,应预先估计可能发生的坏账损失,并计入“坏账准备”账户。当应收账款被确认为不能收回时,应在注销应收账款的同时,冲减以前已计提的坏账准备金余额。估计坏账损失的方法通常有余额百分比法、账龄分析法和个别认定法等,计提坏账准备的方法由企业根据具体情况,选择最适合企业实际的方法加以确定,但一经确定,不得随意变更。

(1)余额百分比法。采用余额百分比法,是根据会计期末应收账款的余额乘以估计的坏账比率即为当期估计的坏账损失,据此提取坏账准备金。估计坏账率可以按照以往的数据资枓加以确定,也可以根据规定的百分率计算。会计期末,企业应提取的坏账准备大于其账面余额的,按其差额提取;应提取的坏账准备小于其账面余额的,按其差额冲回坏账准备。

例3-6 宝吉房地产开发公司2004年12月31日应收账款的余额为6 000万元,提取坏账准备的比率为1%。第二年5月10日发生坏账8万元,予以核销;2005年12月31日应收账款的余额为5 000万元,坏账准备率仍为1%。2006年10月6日上年核销的坏账又收回。2006年12月31日应收账款的余额为7 000万元。编制会计分录如下:

2004年12月31日提取坏账准备:

![]()

2005年5月10日冲销坏账:

2005年12月31日按应收账款的余额计提坏账准备:

坏账准备余额应为50 000 000×1%=500 000(元)

应提的坏账准备为500 000-(600 000-80 000)=-20 000(元)

第二年末“坏账准备”账户余额应为500 000元,但在期末提取坏账准备前,“坏账准备”账户尚有贷方余额520 000元,超出期末应提坏账准备数,故冲回多提坏账准备20 000元。编制会计分录如下:

2006年10月6日上年已冲销的坏账又收回:

2006年12月31日按应收账款余额计提坏账准备:

坏账准备余额应为70 000 000×1%=700 000(元)

应提的坏账准备为700 000-580 000=120 000(元)

第三年末“坏账准备”账户余额应为700 000元,在期末提取坏账准备前,“坏账准备”账户已有贷方余额580 000元,还需补提坏账准备120 000元。编制会计分录如下:

![]()

(2)账龄分析法。账龄分析法是根据应收账款入账时间的长短来估计坏账损失的方法。虽然应收账款能否收回以及能收回多少,并非完全取决于时间的长短,但从理论上认为,应收账款拖欠的期限越长,客户的信用级别就越低,其偿还债务的能力就越差,发生坏账损失的概率也就越大。

采用账龄分析法的企业,在期末一般需要编制“应收账款账龄分析表”。根据“账龄分析表”中各账龄段应收账款的余额,乘以相应的坏账损失率,即可以计算出期末企业应计提的坏账准备金额。

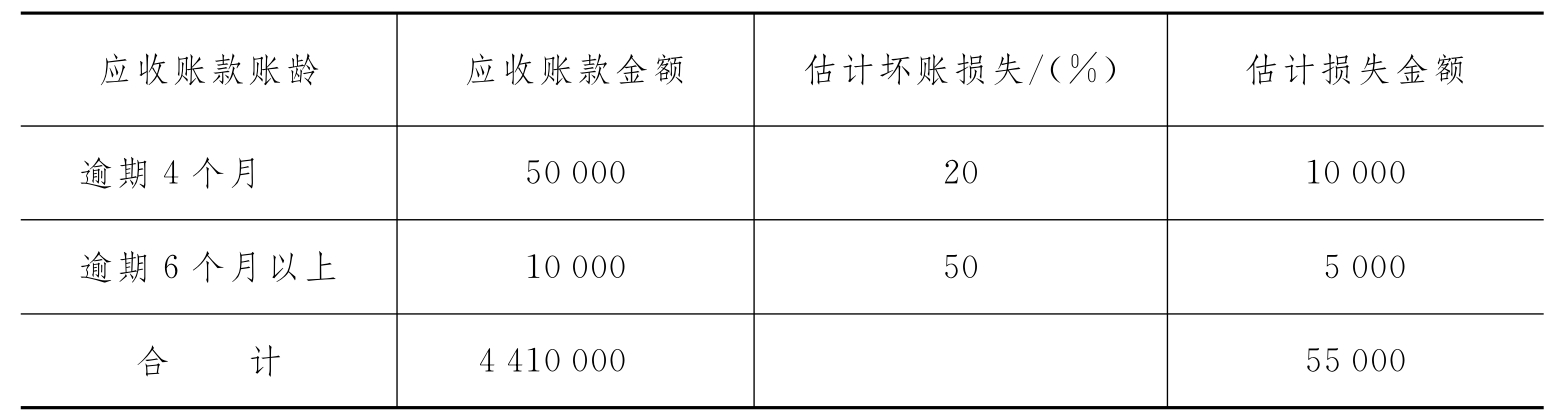

例3-7 宝吉房地产公司2006年12月31日应收账款账龄及估计坏账损失如表3-1所示。

表3-1 宝吉房地产公司应收账款账龄及估计坏账损失情况 单位:元

续 表

根据分析计算,该公司2006年末估计的坏账损失金额为55 000元,因此应将公司的“坏账准备”账面调整为55 000元;如果该公司2006年12月31日前“坏账准备”账户有贷方余额36 000元,则本期应补提的坏账准备金额为55 000-36 000=19 000元。编制的调整分录如下:

应收账款账龄分析法比较直接地表明了应收账款的估计可收回金额,同应收账款余额百分比法一样着眼于资产负债表的真实性,强调在资产负债表上反映应收账款的可实现价值,通常又称为“资产负债表法”。与应收账款余额百分比法相比,在手工操作下,账龄分析法较为繁琐,工作量较大。

(3)个别认定法。个别认定法是根据具体情况,分析某笔应收账款的可收回性比率,并计提坏账准备的方法。采用个别认定法需要较为详细、明确的资料,工作量很大。

企业在采用应收账款余额百分比法、账龄分析法对应收账款坏账损失进行会计处理的同时,如出现某笔应收账款的可收回性与其他各笔应收账款存在明显的差别,导致该笔应收账款若按与其他应收账款同样的方法计提坏账准备时,将不能客观地反映该笔应收账款的可收回金额,则可对该笔应收账款采用个别认定法计提坏账准备。企业应根据应收账款的实际可收回情况,合理计提坏账准备,不得多提或少提,否则被视为滥用会计估计,按照重大会计差错更正的方法进行会计处理。另外,应注意:在同一会计期间内运用个别认定法的应收账款应从采用其他方法计提坏账准备的应收账款中剔除。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。