◆案例8.2 美国最大的办公房地产投资信托:EPO[21]

萨姆·泽尔的发家史

美国房地产投资信托的杰出人物萨姆·泽尔(Samuel Zell),从20世纪60年代起,在芝加哥开始投资房地产。他以其独具的慧眼,逢低买入,不断壮大他的地产王国。萨姆·泽尔是美国第一位把所拥有的房地产通过投资信托成功运作上市的房地产商。由于投资信托交易的各种便利带来的好处,他在全美住宅公寓楼的拥有量很快名列第二。1997年,他名下的办公楼数量跃然成为全美冠军。随后,萨姆·泽尔又将事业扩展到电台、电话公司和油轮等。从美国中部的一个小小房地产商摇身一变为资产数十亿美元的商业巨子。萨姆·泽尔酷爱摩托飞车,而且乐此不疲。后来萨姆·泽尔干脆出钱出力,在著名的古根汉姆博物馆搞了一个摩托车艺术展,还就此成立了自己的摩托车俱乐部。功成名就之后,好动的萨姆·泽尔最喜欢在美国各大商学院做巡回演讲,踌躇满志地以自己白手起家的故事来教导未来的商界精英。

美国办公房地产投资信托

萨姆·泽尔的公司——美国办公房地产投资信托(Equity Office Properties Trust,EOP)是美国最大的房地产投资信托和办公物业的公众公司,在纽约股票交易所上市。2001年底,EOP股票总市值约为270亿美元,拥有和管理着1.28亿平方英尺约合1150万平方米的物业,主要为分布在美国37个主要大都市的774处甲级写字楼。EOP曾被《财富》杂志评选为最受人尊敬的公司,该公司还成为了第一家进入标准普尔500名单的美国房地产公司。EOP的规模经济优势使其获得了低成本资金、好的收购机会、及时的市场信息和行业内的高级管理人才等优势。

EOP的前身是萨姆·泽尔在1976年成立的一个房地产管理和收购机构,EPO(办公物业投资信托)成立于1996年,是一个以投资经营和持有写字楼物业为主的房地产投资信托基金。其下由EOP合伙人有限公司负责整个公司的经营、管理、租售、收购和开发写字楼项目。EOP是EOP合伙人有限公司中最大的股东,持有89.1%的股份。到2003年12月31日为止,EPO的资产组合包括了在美国18个州和哥伦比亚特区的684个写字楼物业(总面积达到了1.22亿平方英尺),75个大型工业物业(总面积达到580万平方英尺)。除此之外,EOP还拥有大批的土地,如果这些土地可以顺利得到开发许可,其中可用于写字楼建设的就达到了1200万平方英尺。

在EOP所拥有的写字楼物业中,有42.3%位于各个城市的中央商业区(CBD)内。其余的57.7%的写字楼位于城市的边缘地区。到2003年12月31日,EOP持有并管理的写字楼的租用率达到了86.3%,大型工业物业的租用率达到了86.6%。EOP的经营收入主要来源于写字楼和工业物业的租金和物业管理费用。从公司在各个地区市场的净收入来看,旧金山、波士顿、圣何塞、西雅图、纽约、芝加哥、华盛顿、洛杉矶、亚特兰大和俄勒冈县是EOP的10个最大的市场。自从1997年7月在纽约股票交易市场成功挂牌后,通过并购,公司的规模已经增长为原来的4倍,总资产规模达到了170亿美元。

双管齐下的运营策略

作为美国最大的上市写字楼房地产投资信托基金,EOP的首要目标是通过追求长期稳定发展来为其股东和投资者实现最大的回报。为了实现这个目标,公司的主要经营策略包括:

(1)通过提供良好的服务,缩短写字楼的租赁程序,维护稳定的客户和提供优惠的入住条件等方式来提高租用率。

(2)投资15~20个核心市场(所谓核心市场是那些有着高就业率且公司在当地具有优势的市场)。

(3)选择合适的时机推出非核心市场,并且及时剥离在核心市场上那些不符合公司长期策略的物业。

(4)力争扩大公司的规模最终实现规模效益。

为了保证公司整体业务的稳健发展,EOP双管齐下,使用剥离非核心资产和收购高质量的物业的方法来巩固和优化资产组合。在过去的5年内,EOP总共投资了129亿美元用于收购高质量的物业,并且成功剥离了37亿美元的不符合公司整体策略和发展方向的业务。在做出收购决定时,公司管理层关心的因素有:

(1)物业对于潜在租户的吸引力;

(2)写字楼所在区域的市场需求;

(3)写字楼现有租户的信誉和其他风险;

(4)收购的价格及收购后物业是否可以升值;

(5)物业的硬件条件以及未来维修的费用;

(6)物业的经营成本;

(7)物业是否处于公司的目标核心市场内。

EOP收购物业通常会选择独立交易、联合收购和并购等方式进行,支付方式则是现金或者换股。

在剥离自身资产的时候,公司的决策层会考虑到如下的一些因素:

(1)出售物业的价格(一般要考虑到出售物业的收入不会让股东受到损失);

(2)资金运用效率,即出售物业所得到的资金能否及时进入核心市场进行投资;

(3)出售的业务一般处于非核心市场;

(4)物业的地理位置;

(5)租户的结构和租金水平;

(6)物业的质量;

(7)经济环境和政策趋势。

除了收购现成的写字楼进行发展以外,EOP还收购了大量的待开发土地。作为一个基金公司而并非专业的开发商,EOP对于自己开发项目的态度是非常谨慎的。只有在客户的需求达到相当程度,市场条件也有良好保证的时候,EOP才会自己开发一个项目。在开发新物业的时候,EOP还是更愿意选择合伙开发的形式,这样做是为了尽可能减小风险。在决定是否自己开发新的物业项目的时候,EOP除了要考虑上面提到的进行收购的一些条件以外,还会特别关注:

(1)对于开发项目回报的评估;

(2)市场供求关系对出租产生的影响;

(3)施工风险的最小化;

(4)项目的质量。

上市之路

以EPO主席萨姆·泽尔的个性而言,EOP绝不会在成为美国最大的写字楼投资基金后就止步不前。因此,在EOP成立的第二个年头,1997年他成功地将地产基金帝国推上了纽约股市。但是要作为一只房地产投资信托基金(REIT)上市并非一件轻而易举的事情,除了要满足美国股市对于一般公司的要求外,还要符合那些联邦政府的特殊税法政策。

为了达到一般公司的上市规模,EOP从1996年成立开始便展开了一系列的收购兼并和开发活动。

通过一系列的优质物业的收购,EOP在公司的规模和资产的质量上已经满足了在纽约股票交易市场上挂牌的条件,而且符合美国法律要求作为上市基金公司的上市条件。

EOP的成功上市无可争议地验证了其自身在美国房地产投资基金行业中的龙头地位。

低成本融资

不断扩张必然要求有雄厚的资金实力及畅通的融资渠道作为后盾。作为一只上市基金,EPO主要的融资原则是低成本,所以EOP和其下的EOP合伙人有限公司主要通过发行证券和债券来进行公募性融资。EOP发行的证券得到了诸如标准普尔和惠誉等知名机构的良好投资评级,是值得信赖的投资产品。同时,EOP到目前为止所有的未偿还债务都是固定利率的,这也就很好地规避了由于利率浮动给投资者带来的风险,从而吸引了更多的投资资金。

除了发行各种债券进行融资外,EOP还利用一些金融衍生产品进行融资。但是,这些融资途径必须得到公司管理层的认可。而且,作为一个上市机构,EOP必须将投资风险控制到最低。因此,在选择金融衍生产品的时候,公司会避免那些以投机为目的的高风险金融产品,而是选择一些以规避风险为主的产品,如投资风险对冲基金等。

分红机制

作为一只合格的房地产投资基金,EOP必须要符合美国联邦政府对于房地产投资基金的税收政策。一只房地产投资基金需要把所得收入的至少90%拿出来,以分红的形式发放给股东和投资者。此外,EOP一直坚持在每个季度都向其优先股和普通股的基金单位持有者发放红利。

上市前后

1997年,EOP准备以每股20美元的价格发行1500万普通股。首先,公司的目标是成为合格的房地产投资基金。其次,公司要成为在全美的上市房地产投资基金中拥有最大的(在利润和所拥有的写字楼面积上)业务组合的基金。

到上市的时候为止,EOP已经拥有了90栋写字楼和14栋包括停车场的独立办公物业。这些物业在美国20个州和哥伦比亚特区的47个市场上总共提供了3220万平方英尺的可出租面积。公司还一直是美国写字楼市场上最活跃的收购者。从1988年到上市之前,EOP总共花费了超过31亿美元来收购优质的写字楼项目,其中从1993~1996年底,公司平均每年收购写字楼的投入更是达到了6.27亿美元。到1996年底,公司写字楼的平均租用年限达到了12年,平均出租面积达到了35.5万平方英尺,而其他同期上市的专营写字楼物业的房地产投资基金,平均出租面积仅为14.4万平方英尺。从1988~1996年,公司总共出租面积超过了390万平方英尺。

业务持续发展证明

美国证监会要求上市公司必须证明其拥有可以持续稳定发展的业务。而EOP的持续增长主要来自内部和外部两个方面。

顾名思义,内部增长就是通过发展公司已经拥有的物业来提升业绩。EOP通过加快空置写字楼面积的出租、签约高租金客户、重新改造自身拥有的写字楼和增加规模效益来达到自身的增长。公司在1994年收购的3栋写字楼物业充分展示了EOP改造旧写字楼的能力。当时,3栋写字楼的平均出租率仅为59%,而且都年久失修。在投入了61万美元进行物业改造和客户维护以后,这3栋写字楼在1996年底的时候平均出租率已经达到了94%,收入也比1995年增长了82%。作为全美最大的写字楼房地产投资基金,EOP还拥有着规模效益带来的优势。规模效益不仅让公司享有全国性的信息资源,同时也会削减公司的管理和运营成本。而外部增长主要来自其对优质写字楼物业的收购。

EOP从1997年上市到2001年,公司的规模已经扩大了4倍,所经营的物业从3200万平方英尺增加到1.28亿平方英尺。公司规模的扩大主要是通过一系列的战略购并来实现的,如1997年同一家公司进行了43亿美元的合并,2000年同一家公司进行了45亿美元的合并,2001年同一家公司进行了72亿美元的合并。EOP为标准普尔500之一。2001年底,在这些公司中具有最高的分红收益率(分红/股价)6.7%,这是房地产投资信托独特的分配方式的显著体现。从EOP的发展历程,可以看出房地产投资信托发展的一般规律:由于政府限制其保留收益,其很难通过自身积累而发展,更多的是通过购并和增发新股来壮大。这样可以极大地防止其滥用经营收益,避免其过度膨胀形成垄断,同时也可以使其经营增加透明度和规范性。

资产审核程序

为了保证上市资产的质量,美国证监会要求EOP对其下所拥有的每个物业都要由独立审核师作标准评估。评估的内容主要包括两个方面:物业的收入和管理物业的开支。物业的收入主要审核基本租金、租户管理费用、停车场收入和其他收入。物业的开支主要审核物业运营和维修费用、物业税、管理费用和物业保险开支。在每个物业经过严格的评估且达到了证监会的标准以后,EOP的物业才能以合格的身份进入股市。负责EOP资产审核的公司是安永会计师事务所。

在房地产繁荣中出售资产

从2002年初至2003年底,EOP利用商务不动产市场强劲的市场需求量,已经卖出总价值6亿美元的资产。作为该公司的董事长萨姆·泽尔表示:“我们将继续作为一家资产销售商,现在的市场十分有利于出售资产,我希望我们的股价能够充分地反映这一点。”2003年3月,董事会批准了增加股票回购数量的计划,其回购股票的总价值将从4亿美元增加至6亿美元,其每股回购价格为24.99美元,萨姆·泽尔称EOP的股票非常具有吸引力。EOP当年第一季度的经营流量总计3.349亿美元,每股的经营流量为73美分,低于上年同期经营流量4.106亿美元、每股经营流量87美分的水平,此项数字是衡量一家房地产投资信托的重要标准之一。EOP的总资产约为250亿美元,截至2003年6月30日,普通股票市值达98亿美元。2003年穆迪公司经重审确定美国办公房地产投资信托公司及其子公司优先股评级为Baa1,但将评级前景从稳定调整为负面。该项评级的负面前景反映了穆迪的预期,市场竞争压力将继续对办公房地产投资信托公司的经营业绩产生不利的影响,公司收益可能进一步下降。另外,公司的股息分配率很高,穆迪对该公司在目前现金流基础上支付股息的能力表示忧虑。

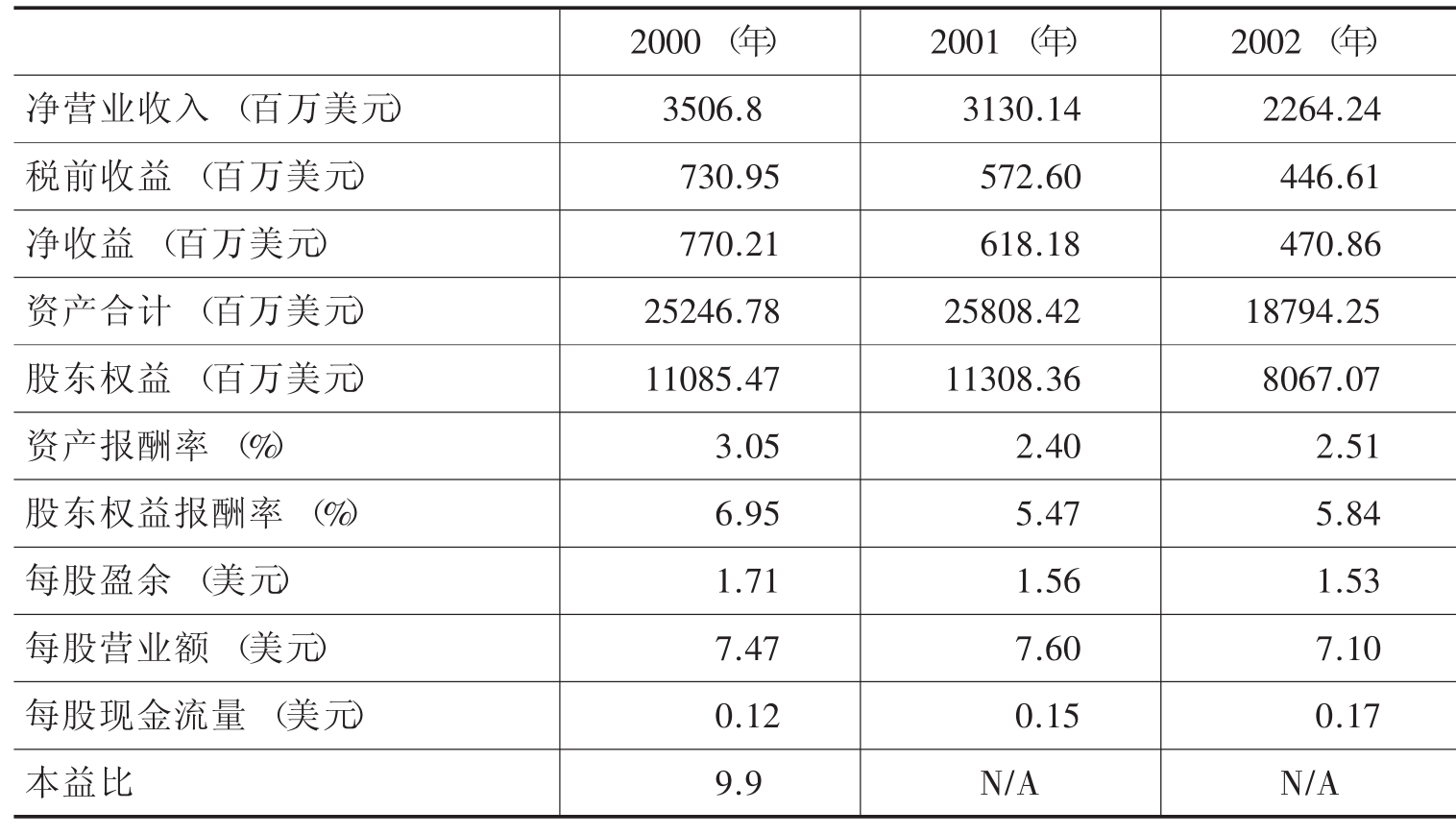

2000~2002年EOP的主要财务指标

穆迪公司表示,虽然美国办公房地产投资信托公司的投资组合地域性广泛,但却过分依赖某些行业,制约了公司经营业绩的好转。比如在旧金山和西雅图,公司过分依赖于科技公司和电脑产业。另外公司面临经济增长疲弱、就业市场不景气的压力,写字楼承租率和商店承租率分别由2002年第二季度的90.0%和90.5%下降至2003年第二季度的87.1%和86.7%。虽然2006年以前美国办公房地产投资信托公司每年将有10亿美元的到期债权,但是该公司2003年已经在再融资方面有了实质性的进展,再加上公司拥有大规模的房地产资产,穆迪公司认为EOP的管理层有能力迎接挑战。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。