结构·组织·供应链·制度安排——对当前西方媒介产业的经济学分析

■胡正荣

一、当前西方媒介产业变迁的背景、问题与研究方法

近年来,全球性的媒介产业变革浪潮已经并且正在冲击着我国的媒介产业。其中,正在我国红红火火进行的媒介市场化、产业化、集团化进程也是国际媒介产业变迁图景的一个部分并日益受到国际的关注。

从宏观的背景看,这种媒介产业的变革不是自发的,而是完全由全球整个经济、产业、技术以及社会形态变化引起的。表现在:一、日益强大的跨国公司已经越来越成为经济活动的主体,跨国公司开始超越民族国家成了全球经济力量的基本组织,并且强烈影响全球的政治格局,其组织结构自身日益复杂而非中心化,进入“后福特主义时代”;二、规模经济和范围经济促使产业走向整合,因此,所有权、资源配置、效益创造日益集中;三、市场已经跨越民族国家界限,走向全球,使得生产、分配、流通和消费都在全球化;四、经济形态也正在从服务业向知识经济或创造型经济转型,因此,媒介产业或更大的文化产业的经济地位日益突出,影视产品、文化产品的生产、流通和消费的问题更加突显;五、高新技术的应用使得电影、电视生产更加便捷,同时使得流通渠道多元化,如数字电影放映方式、数字电视频道数量大增、付费频道多样化等。[1]

由上述动力带来的媒介产业,乃至整体媒介产业的变迁也带来了相当多的问题。从全球情况看,面对全球化和美国影视文化的优势,一个国家的决策者和媒介业者就需要关心这些实用的问题,如市场准入、产业控制、产品需求和供应、相关的法律和经济问题,如版权、进口规制、外国所有制、生产支持和受众喜好等等。[2]由于规模经济和范围经济,媒介产业以及整体媒介产业日益高度集中,民主、多元化正在受到威胁,跨国公司对政治和经济的影响正在加强等。从我国的情况看,我们媒介产业化、集团化的基本模式、道路、结构、价值链等仍然不够清晰;资源配置有效性、产业活动、产业组织治理的效率仍然比较低下。笔者认为,在产业化和集团化正在进行的同时,我们又开始了资本化的过程。对我国来说,全新的资本化过程中,资本来源及其进入媒介产业的方式,它对媒介产业的控制方式等将是更加复杂、关键而必须解决的问题。[3]

总体而言,媒介产业变迁过程中,人们主要关注国家在视听产业发展中的作用,特别是对公共政策、直接和间接的产业支持模式、贸易政策以及不干预政策的结果、媒介产业所有制与控制、媒介产业供应链变化等关键问题。

本文采用的是当前国际上最新的文化产业方法(Cultural Industries Approach)。文化产业研究已经经历了文化研究、政治经济学研究,如文化帝国主义、文化依赖理论、意识形态统治、美国霸权主义等研究,进入到了文化产业方法的时代。10年前,主流学者从“宏大叙事”式的宏大理论走向了中观理论,从普遍适用的国际理论,走向了根据国别和实际情况建构理论,这种方法抛弃了过去单纯的经济决定论或文化决定论的思维,根据实际情况来界定和研究文化产业。以前的理论关注产业和文化平衡,而文化产业方法则考虑其互动。[4]

“这种方法不仅可以识别出在世界经济中处于从属地位的许多国家的媒介体系的制约因素,而且可以识别和分析每个国家或产业的历史发展的不同动力。一个国家面临的关键问题包括国内与跨国精英的冲突、国内主要精英集团的利益、企业家竞争、关键制作人员的议程和行动、国家干预的效果,特别是决策者、基础设施提供者和广告商的干预”。[5]

二、当前西方媒介产业变革的重点:结构、组织、供应链、技术和增长战略

西方社会中,媒介产业是文化产业的一部分,媒介产品具有文化产品的基本特点。媒介产品的价值在于其意义、讯息或报道,即它的智力财产。

1.媒介产品的使用价值在于其新颖性和差异性,因此,新产品开发和生产有着很高的固定成本,然而,其再生产成本却是边际的。因此,有规模经济和范围经济的大制作商和流通商将更有生存空间。因为,每增加一个消费者的供应成本非常低。这种成本结构使得媒介产品,特别是视听产品进入其他市场的递增成本极低,使得进行国际贸易极具吸引力。这涉及到产业结构。

2.媒介产品如同其他文化商品,对该产品的消费不具有排他性,即可以共同消费(Joint-Consumption)。因此,就需要利用不同战略和策略来控制产品使用,以保护它们的交换价值,获取利润。如版权、票房机制、流通和接收渠道垄断、国家资助、将受众卖给广告商等。[6]因此,文化流通,而不是文化生产才是权力和利润的核心。这涉及到产业供应链。

3.媒介产品是公共品,因此,具有外部性。这种外部性可以是外部成本,或外部不经济,也可以是外部利益,即外部经济。因此,政府就需要建立适当的制度安排保证公共品的供应。[7]这就涉及到产业政策与制度。

美国媒介产业正是当前这种变迁的最佳例证。因此,我们以美国媒介产业为主要案例,着重分析媒介产业的结构、组织、供应链、技术、增长战略等方面的变化。20世纪90年代,全球无线电视和基础有线电视收入的75%,付费电视收入的85%依靠美国电视节目。全球55%电影票房收入和55%的家庭录像收入也依靠美国产品。美国的CD和录音带占全球录音产业收入的约一半。美国图书市场占全球图书市场的35%。[8]在影视视听产业及其产品方面,美国日益居于支配地位,其原因主要有:

(1)美国有世界上最大的国内市场

市场规模大,美国2000年电视户9900万,而英国只有2400万户;经济发达, 1996-1997年度,美国人均GDP为30000美元,国内人均消费在新创作的电视节目上的费用是63美元,远远高于英国、德国、法国。美国受众多而富,而且愿意投资消费影视内容;市场成熟,美国有着发达而成熟的电视市场,一级、二级、三级等窗口化的市场为电视制作业提供了足够的收入来源;同时,也使制作业能够投入更大的资金,比如使用一流明星、特技等等,而大制作又带来了多受众和强品牌。

(2)英语制作

美国借助了英语优势。同时,英国是除美国以外世界上唯一电视节目版权贸易净赢利的国家。但是与美国相比,差距颇大。1997年英国该贸易赢利1600万英镑,而1994年美国电视节目贸易赢利就已经达到20亿美元。

(3)美国产业和市场的特点

首先资源集中,美国国内市场上电视制作资源、人才和专业支持服务高度集中。制作商可以利用大量的本地制作人才和制作中心及设备,特别是在洛杉矶;其次竞争激烈,美国媒介产业是基于好莱坞片厂的竞争产业,激烈竞争使得其产品的内容、形式和类型经历了考验,可以走遍全球;再者,其国内市场对国外电影和节目有很高的文化折扣。[9]

(4)好莱坞体制

美国的电视制作产业具有了先行者的优势,这种优势来自于好莱坞电影产业的范围经济。电影产业提供了成熟的技术人员和演员、全球的发行系统和好莱坞的明星体制。美国好莱坞制作业传统,加上1970到1995年间,美国政策实行的“经济利益和辛迪加规定”(The Financial Interest and Syndication Rules),要求三大广播公司必须将自己节目的相当部分交给独立电视内容制作商生产,即我们所说的制播分离,这也大大促进了美国电视制作业的发展和成熟。美国是第一个将直播型电视剧转换成电视电影的国家,第一个将影视制作的技工模式,即强烈的作者色彩(导演或剧作家)的制作方式,转向了系列制作模式,即福特主义的大工业生产,如《达拉斯》,很难说谁是作者。

(5)通过市场力量和流通控制市场

电影产业、明星体制和庞大的营销预算使得美国在影院放映的影片制作中具有难以匹敌的优势。影院的成功又刺激了影片在录像带、付费电视和无线电视市场上的需求。庞大的营销预算使得美国电影放映模式从原来先在几个主要市场点状放映,转向了地毯式轰炸放映战略。这种战略使得非美国电影不可能在影院停留足够长的口传营销的时间,而这正是美国电影有效的地方。好莱坞体系最值得关注的特点正是电影公司垂直整合的特点。它们既是发行商,又是生产商。

(6)通过非贸易壁垒控制市场

如美国对外出口影视产品中的价格歧视,即倾销;内部市场上对进口电影、电视节目通过非关税壁垒控制,如使用二流或不入流演员配音或不配音、通过流通控制等。[10]

1.媒介产业结构变迁

首先,我们可以看看媒介产业的竞争市场结构:(1)生产功能说明了在不同产出水平上的成本变化。希望利润最大化的企业不仅要考虑成本,而且需要知道哪些收入与产出的不同水平有关。这取决于企业所在的“竞争市场结构”。(2)市场结构的主要理论是完全竞争、不完全竞争(如垄断竞争和寡头竞争)和垄断。市场结构不仅取决于竞争者的数量,而且取决于其他一系列因素,如产品的差异性、当前购买者的数量以及新竞争者进入的门槛。(3)媒介企业绝大多数都处在寡头市场结构中。判断寡头程度的最主要的方法是“集中度”。媒介产业就是要看受众市场占有量。寡头结构中企业对市场的控制程度强于垄断竞争的市场。(4)媒介产业既是规模经济也是范围经济。前者意味着它有价格优势,即很高的初始生产成本而边际再生产和流通成本低。后者意味着它通过多种产品的生产获利。(5)现在,人们都用“结构—行为—绩效(SCP)”范式来分析市场结构与行为。最新的理论还有市场可竞争性理论(The Theory of Market Contestability),该理论认为市场向新加入者开放并将保持竞争者的行为。

在过去的20多年时间中,美国媒介产业结构变化最为突出。两件事情改变了美国国内竞争的性质。一是公司重组的加速,特别是整合与兼并。大多数兼并发生在1984-1986年。在1987年10月股票市场风波后,投资商们开始不看收入,而看资产(Assets)。因此,20世纪90年代,媒介产业的主要变化越来越多地集中在经营实践重组上,而越来越少地放到公司所有制的重组上。二是1987-1992年的衰退,使得广告市场萎缩。1970年广告占GDP的1.87%,到1987年,占2.43%,但是之后媒介广告收入下滑。加上有线电视、家庭录像带产业等的竞争,本来就已经减少的广告商的广告分配到每种媒介上就更少。因此,那些负债的媒介公司只好要么裁员,要么减少制作成本,要么寻求其他收入来源,特别是从国际市场上,要么进行任何形式的整合兼并。[11]

媒介企业应对这种变迁的战略有:一是扩大流通通道(窗口化策略,Windowing),向二级外部市场或海外市场扩张;重新包装或将媒介内容重新目的化(Repurpose)再销售。二是跨媒介整合,包括三种:一种是水平整合,发生在同类的两个企业间;一种是垂直整合,指一个企业向上游或下游供应链延伸;一种是“对角”或横向整合,即不同行业的不同企业整合,如电信与有线电视企业,这样形成了一些跨国公司。[12]其实,购并和整合通常的目的是获取“软件”,即内容资源或流通。

在长期的媒介发展过程中,美国形成了自己的美国模式。美国电影产业由两部分组成:主流6家大公司和众多的独立制作商。好莱坞主流公司的优势在于:其一,规模,即市场需求规模和市场供给规模。1999年,美国人花费在电影上(含票房、录像带和电视上的电影)的支出390亿美元,美国国产片占92%,其中350亿美元是花费在了美国国产的故事片上。其二,结构,美国主流公司既拥有制作又拥有发行网。这些主流公司年制作140部影片左右,同时利用自己的发行网发行的电影占总票房收入的90%。独立制片商没有这个优势。美国独立制片商制作的电影数量三倍于主流公司的制作数量,但是只有一少半可以走向发行放映网。[13]与文化相关的产业具有极高的风险性和不确定性。好莱坞大公司用两种战略来降低风险:(1)大规模运作,以保证任何时候都有许多项目在进行,以强补弱;(2)建立发行系统,不仅可以保证自己的产品有市场出口,而且提供了稳定的收入来源。[14]

总之,媒介产业集团通过纵向整合,将生产与流通结合到一个集团中,获得利润最大化;通过横向整合,将版权从图书,转向电影、从电影转向录音产品等等,从而获得规模经济和范围经济。西方经济学家认为,媒介企业扩张的根本原因在于:一是高层管理的工资可以随着企业活动规模的扩大而提高,其权力和政治影响也显然扩大;二是扩张可以使自己的企业不容易被别人购并。

所谓规模经济就是边际成本低于平均成本的产业。媒介企业的边际成本(MC)是指向增加的额外消费者提供一个产品和服务的成本。它的平均成本(AC)是指向所有受众提供产品和服务的总成本除以受众数。简言之,当生产一个特定产品的平均成本更低,而产出水平更高的时候,就出现了规模经济。企业之所以可以实现规模经济主要是由于可以获得折扣的资源投入、专业化以及劳动分工。媒介产业是规模经济,因为它的边际成本总是低于它的平均成本。[15]

媒介产业形成规模经济的好处:首先是可以投资做需要大资金的项目,并有效利用资源;其次有资源对产品进行多方面、大资金的推广,并有利于成本控制;第三,可以经受住短期的损失,将风险分解;第四,便于细分化与专业化等。[16]

美国电影好莱坞公司的垂直整合结构使得其可以将风险分担在各个环节上。其中,制作成本最高,投机性最强,风险最大。1999年,好莱坞主要电影的制作费平均在5100万美元,还要拿出2500万左右用于推广宣传(印刷海报和广告宣传)。好莱坞制作的10部电影中只有2部是赢利的。制作之前就要筹集资金,用于制作、发行、放映等环节。有时候放映是自己公司的,有时候也需要通过分账方式分配收入,通常是放映10%,发行90%,但是也会因影片、映期以及其他外部因素影响而调整分配比例。收入分配的顺序通常是放映、发行、投资商和制作商,但是有时明星会提出最早分配收入,成为分第一杯羹的人,他将从院线放映的票房收入中获取一定比例加上出场费。如金·凯利每部电影出场费2000万美元,同时还要获得票房总收入的20%[17]。

所谓范围经济就是当在一家公司里生产不同产品的总成本低于在不同公司里生产不同产品的成本之和的时候,就出现了范围经济。即“企业有效地涉足多类产品生产和大规模流通、广告和购买”。[18]媒介产业也是范围经济,因为媒介的产出具有可多重利用特点。范围经济具有多样性特点。这在媒介产业中也开始成为一种战略。范围经济的好处有:第一,多元化,降低成本,即将成本分担在不同的媒介及其产品上;第二,从不同的渠道获得收入,所有都基于同样的投入或创意,对产品进行交叉开发与交叉推广,从不同的媒介对一个概念进行开发和包装,或利用不同的媒介交叉推广一个概念;第三,生产一种媒介产品的所有知识可以应用到生产相关产品上,即品牌化,即通过真正的产品属性和/或形象创造,将一个产品与其他产品区别开来,或保持高强度营销战役,突出品牌名称。或在不同媒介上重复品牌形象和讯息等。[19]美国迪斯尼公司非常重视范围经济效益,因此大力鼓励内部协同与合作。它有四项措施:第一,给高层管理人员以股票期权。第二,鼓励部门间合作和沟通。每周一次顶层管理人员和部门负责人午餐会。每个小时用不同方式向中层管理人员和高层管理人员通报每个部门的活动。第三,建立解决部门冲突的机制。第四,专门设立一个协同官员,称“协同沙皇”,负责将一个部门产生的想法和点子迅速交叉推广或扩张到其他部门。[20]

美国典型的电影播放顺序反映了范围经济效益的不同阶段,即边际利润的递减过程。一般情况下,最新的影片在美国全国电影院首映→(2-3月后)发行到海外电影院→(首映4-6个月后)在依次付费频道(PPV)播出→(首映6-9个月后)在全球发行录像带/DVD→(首映12个月后)在付费电视频道播出→(首映24个月后)在主要的免费电视频道播出→(一段时间之后)在二轮免费电视频道播出。这是典型的范围经济效益产生的多窗口。同时,还有部分收入来自电影的副产品,如主题公园、玩具等。迪斯尼1998年全球许可产品零售达到1120亿美元,其中290亿美元是来自“娱乐/人物形象”资产类产品,包括电影和电视品牌许可等。

电影收入最主要的渠道是票房、录像带和电视。80年代以来,美国和英国观众到电影院观看电影的机会都在增加:英国1996年每人2.1次到电影院看电影;同年,美国观众人均4.25次到电影院看电影。[21]

就印刷媒介而言,其产业策略有所不同,报纸和杂志出版商更加依赖规模经济而不是范围经济。80年代印刷出版产业成本结构和经济组织的变化也使得出版高质量杂志的成本降低,这就为出版发行量小而更加细分的杂志创造了可能。80年代以前,主要杂志出版商如英国的EMAP和IPC,美国的时代华纳和法国的Conde Nast或Hachette公司都是追求出版发行数量大的杂志。但是随着桌面印刷和其他技术进步使得出版新杂志的成本降低。因此,出版商可以在节约成本的基础上出版发行量小的杂志,这样就诞生许多新的细分市场的杂志。出版商的收入结构也发生了变化,英国研究表明,消费者类杂志的收入中大部分来自发行,少部分来自广告,这说明专业细分杂志价格高,发行量也在增大,从而发行收入上升,而普通杂志的价格相对较低,其市场份额也在下降。

报纸则是利用竞争策略扩大市场占有,以实现规模经济。一是产品策略,明确定位和突出个性;二是价格策略,根据消费者盈余水平(Consumer Surplus)的大小确定价格的升降。需求交叉弹性(Cross-elasticity of Demand)反映了价格对发行量、广告的影响。新闻集团旗下的《泰晤士报》1993年6月开始减价策略时发行量为35.4万份,连续7年减价,直到2000年6月发行量上升到72.3万份。它使用的就是一种进攻型的定价策略。

2.媒介产业组织变迁

通过整合兼并,媒介产业日益形成了规模经济和范围经济,其组织结构和机制也相应地进行着转化。在组织结构和管理方面,它们需要创造性和经营技巧,以便有效地发挥功能;同时,要具备应对受众需求不确定性程度以及随后的危机处理的各种战略。

首先,在组织结构上,从原来的高度集中的结构,越来越走向网络化结构,相当程度依靠合同和自由职业者。电影、电视制作业已经从纽约戏院模式的手工业,通过垂直整合走向了大工业生产方式,即福特主义,然后又走向了灵活的专业主义(Specialism),即后福特主义。聘任人员也从固定合同,走向了按照每部影片签订合同。虽然这种专业主义对好莱坞大公司的制作有所削弱,但是丝毫没有影响其对发行的控制。

其次,在管理方式上,不同组织有不同的管理概念。生产概念型组织认为只要产品到处可以买到,价格又低,消费者就会喜欢,因此,该组织集中精力提高生产效率;产品概念型组织,在影视业中非常普遍,管理者集中精力生产高质量产品并不断通过新手段改进产品。其实,它们忽略了一点,即消费者常常觉察不出来产品质量的些微改进,或并非愿意支付那些改进;销售概念型组织集中精力销售它们生产的东西,而不是发现它们能够生产什么可以销售的东西。当一个产业日益开放和竞争时,转向营销概念型组织就非常关键。这种组织首先需要决定目标市场的需要,然后比竞争者更有效和高效率地满足这些要求。营销概念包含四个要素:市场中心、消费者导向、协调营销和赢利目标。

第三,实行项目管理,既需要制片人,又需要导演,负责经营和创作投入。在电视制作产业经济中,有两种资本投入管理模式:美国赤字财政模式(The Deficit Financingmodel)和英国成本附加模式(The Cost Plus System)。美国模式是这样的:电视公司只向独立节目制作人提供节目制作预算的一部分,通常是2/3。独立节目制作者需要自己补齐剩余部分预算,这样他也分担了节目风险。作为回报,他也拥有节目二级和三级权利。一旦节目失败,他就损失;如果节目成功,他可以不断向二级或三级市场销售自己的节目。首轮在主要电视网播出成功的节目可以再销售给有线电视和卫星电视频道。英国模式是这样的:电视公司向独立制作者支付节目制作的全部佣金,同时也支付少量上浮的制作费或利润,通常是总制作预算的10%。这样,电视公司就不但拥有了主要权利(或首播权),而且获得了大部分二级权利(如回放、录像带和海外销售等)。英国体制的问题在于,如果内容创造者没有二级权利,他就没有任何经济动力去建立和开创他们的节目品牌。对两种模式来说风险和利润共担是重要的问题。其实,美国模式起到了很好的电视制作产业准入门槛的作用。为了成功地实现交叉资助(Cross-ubsidization)和风险分担(Risk-spreading)的策略,制作公司需要有一定的规模和一系列不同的节目资源。

第四,处理消费者需求不确定性和处理危机的战略。媒介产业组织需要能将创意不断转化成商业上成功的产品,其程序是:(1)定位:针对细分受众定位,并对不同人口、社会经济和地理特征的消费者群体需要使用不同的营销组合;(2)系列化:将成功的影视产品系列化和连续化;(3)明星制:是建立品牌忠诚度,获取高额而稳定利润的保障措施。减少风险的措施之一就是用风险度低的明星和导演。25%的预算是给明星的;(4)大片(Blockbuster)。具有特殊效果的大片已经成为好莱坞的品牌,它易于作为“大概念(High Concept)”推广和销售。大片观众主要为12到24岁的黄金观众。高昂的特技成本使得非好莱坞制作者望而却步;(5)相关产品销售(Placement and Mer Chandising);(6)宣传:常常比广告还重要,日益成为影视产品推广组合中的重头。经常是与其他文化产品交叉推广,即电影、电影音乐CD或书等;(7)发行:不同时代采用不同的发行强度。前大片时代,是逐步从几个独家首轮放映,到更多影院二轮放映。首轮可以高定价。当代,大片在北美所有市场铺开前已经利用电视广告和集中宣传充分制造知晓度。第一周就达到最广度的发行。由于其高昂的广告和印刷成本以及随后的风险,非好莱坞影片不可能吸引发行商和放映商的信心和支持去使用大片地毯式发行战略。高制作、高营销、更快的全球娱乐产业新闻和宣传、电子宣传等节省了印刷成本,更加强化了这种大片发行趋势;(8)窗口化:共同消费品的成本结构使得它可以利用窗口化策略不断在不同市场销售。窗口化是一种价格歧视。一般可以有8个窗口:首轮影院播放、二轮影院播放(廉价电影)、依次付费、家庭录像、首映有线电视(电影频道)、电视网、基本有线电视和电视辛迪加;(9)定价:即充分利用价格弹性。电影与录像带有着价格差异;(10)新产品开发过程:包括5个阶段,即点子激发阶段、概念测试、产品开发、上市前市场测试、市场引入;(11)会计制度:故事片生产已经建立了一种未来式会计制度,即实时记录经营活动,而不是等事情发生再记录,后者只提供了对公司的回顾。管理者按照活动,而不是按照产品分配成本;(12)融资:一个公司融资组合取决于税收、风险和资产类型。投资电影和电视节目具有极高风险;(13)其他措施降低风险:通过垂直整合和水平整合;通过联合制作等。[22]

对任何媒介产业组织来说,新产品开发以及与之相关的管理创作和处理不确定性的市场营销战略是最为重要的。

美国著名战略管理学家迈克尔·波特指出,一个公司为了具有竞争力,必须有个明确的定位。定位来源于两个因素,即竞争优势和竞争范围。竞争优势可以通过或低成本或差异化获得,竞争范围可以宽(去争取最多的受众),也可以窄(只面对需要特殊产品特性的消费者)。一个公司的竞争战略取决于竞争优势和竞争范围的组合。如果竞争优势是产品差异化,而市场是宽泛的,则竞争战略就是差异化战略。[23]美国无线电视的三大广播公司就是这种战略。如果公司的竞争优势是差异化,而竞争范围是窄的市场,则竞争战略就是集中差异战略。有线电视如CNN、ESPN等采用的就是通过向细分化受众提供特别节目的集中差异战略。如今,在美国国内的媒介市场上,竞争战略已经纷纷从差异化转向了集中差异战略。媒介越来越集中于特定的人口和心理群体上。如FOX成功就是如此,用《比佛利山90210》和《辛普森一家》集中青年人群体。影响消费的最重要因素是人口统计的变化,如美国增长最快的人群是老人,即50岁以上的人口,从1990到2020年将增长74%。这种人口统计指标的变化将影响媒介内容和内容营销。世界上的需求状况也在变化。波特发现如果一个公司采用的是低成本、竞争范围宽泛的竞争战略,那么这种战略就是一种成本领导战略(Costleadership),如游戏节目、谈话节目和信息娱乐节目(Infotain-ment)等。美国在此类节目方面已经成为世界的领先者。[24]总之,一个媒介企业竞争力的重要标志是营业额、生产力、低成本和效率、赢利能力、投资、研究发展投入、人才技巧水平和贸易平衡等。

3.媒介产业供应链变迁

理解媒介产业及其经济学的最好方法应该是从供应链角度看该产业。

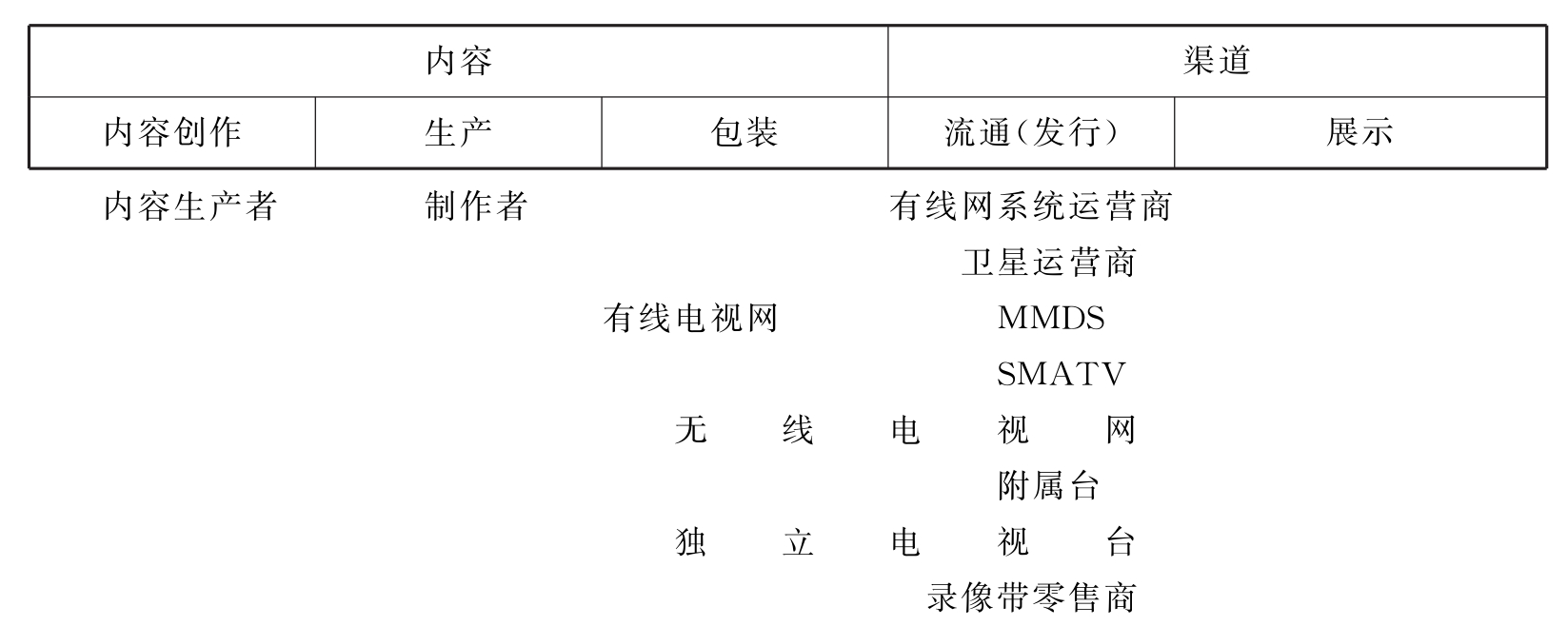

就电视产业而言,它的供应链如下:

以美国为例,它的电视产业供应链的发展经历了三个阶段。第一阶段是无线电视时代(1950-1975),此阶段中的主要角色是主要的电影公司和制作公司、无线电视网和地方台。当时供应链的瓶颈是流通环节,各个电视台控制着的“流通瓶颈”;第二阶段是有线电视时代(1975-1995),这个阶段中的主要角色有主要的电影公司和制作公司、无线电视网和有线电视网、地方台、有线系统运营商。台和有线运营商控制着供应链上的“流通瓶颈”;第三阶段是数字电视时代(1995以来),主要力量有内容创作者、主要的电影公司和制作公司、各种无线和有线网、地方台、有线系统运营商、卫星运营商、电话公司和互联网。参与竞争的角色大大增加。此时的供应链呈现出从“流通瓶颈”向数字品牌和内容创作者的“价值大转移”,即内容创作生产和内容数字化之后的品牌效应最为重要,是最具价值创造的环节,而在数字技术大量应用之后,流通渠道已经日益不成为重要的问题。[25]从频道日益增多,而内容相对短缺就可以看出这一点。也可以说电视产业进入到了渠道过剩而内容短缺的时代。

就电影产业而言,它的供应链也与电视供应链相似,只是在流通渠道上有自己独特的方式,即同一部影片可以根据时间的不同,在不同的渠道进行放映。这称之为窗口化策略(Windowing)。美国电影制作商为了使电影拥有权的回报最大化,便采用窗口化策略,即将一部影片出售给不同的一级、二级和三级市场,获取最大利润。这种窗口化不仅需要通过尽可能多的销售渠道,而且需要以产生最大回报的模式或顺序才可能实现。窗口化其实是一种价格歧视。他们销售的可能顺序是电影院→依次付费电视频道→订户频道→免费基本频道→免费二级频道→录像带→海外市场→网络播出等。影响窗口化策略的因素有该窗口每个受众的边际利润、受众的规模、支付的多少与时间等。除了销售电影播出权以外,成功的电影品牌创造者还通过辅助市场赢利,比如在相关和辅助产品中开发版权,这在儿童节目领域非常明显。[26]

由此可见,目前,对媒介产业而言,流通的地位仍然是极为重要的。美国是第一个意识到在创造利润和控制市场方面流通和发行的重要性的国家。早期好莱坞电影的支配地位不是建立在它的制作能力上的,而是重视发行和放映的结果。好莱坞的黄金时代, 20世纪30年代,电影产业是成熟的寡头垄断。主要片商垂直控制了生产、发行和放映各个环节。1949年,Paramount Decree要求片商剥离影院。二战后,片商规模缩小。1945年前,片商采取的是福特主义的大工业生产方式,通过自己发行网控制市场降低产品风险。60年代早期,六大公司纷纷集团化,大集团背景有更强实力承担资金风险。发行商与放映商是相互依靠的关系,前者依靠后者提供场所,以便观众可以看到;后者依靠前者提供源源不断的好片以维持影院。独立制作商和国外制作商由于没有发行网络,因此无利可图,只好依靠六大公司。发行商利用两种贸易方式降低风险:(1)团块预定,即放映商必须订一组影片,包括许多通常可能不安排放映的影片,为的是保护那些有市场潜力的电影;(2)盲投标,即要求放映商在看到影片之前就对即将上演的影片进行投标。这两种方式虽然已经在20多个州被认为不合法,但是仍然进行。

近来,好莱坞有些大片的市场营销和发行费用已经达到5000万美元。发行与放映分成比例为9∶1。制作人专拿制作费,而不论电影赢利与否与多少。生存的关键是向国外市场发行。一种是统一价,通过补差解决盈亏;一种是不同市场不同价;一是将播出权拆分给影院、付费电视、基础有线和录像带,分别谈价。发行的集中和规模经济形成了一个市场准入的壁垒。新生产商、发行商等难以进入。发行控制着销售和营销,他们对该上哪个项目,不上哪个项目具有重要的发言权。来自市场营销方面的考虑强烈地影响着制作。美国模式的成功主要来自两个因素:控制发行以及不断产出新片的能力。

与美国形成鲜明对照的是欧洲电影产业,其发行的结构分散、地区性强,而且无资源。大约900家发行公司争夺每年发行500部影片。美国制片人通常投入总预算的10%用于产品开发(Development),而欧洲不超过这个数字的1/4。欧洲电影业面临的最大问题是艺术和商业目的的分裂。[27]

总之,对于任何媒介内容制作者来说,将制作成本分散到尽可能多的窗口,即流通渠道和尽可能多的地区是其成功之本。美国内容产业正是这样做的。他们销售的不是节目本身,而是在一个地区和窗口中播放该节目的权利。从这个角度看,其边际成本是极低的。

作为20世纪80年代爆发的媒介产业整合、兼并活动的后果,鉴于生产和流通的高成本,许多电影、电视公司被迫重视成本、资本和融资管理。对电视来说,最主要的问题是成本过高,包括技术成本、人员成本、节目创作成本(每小时制作费130万美元),还有经济支持系统弱化(广告减少)。因此需要降低成本,特别是节目开发成本。寻求合作伙伴分散风险成了一种控制与节目相关成本的有效办法,因此,他们一方面将制作外包(Outsourcing),比如将卡通给台湾,动作片放到加拿大或无工会的国家制作,如格鲁吉亚,也可以是国际联合制作,有全面联合制作与联合融资(Co-financing)两种。联合制作最多的是戏剧类内容,占41.4%,其他,纪录片24.4%、故事片9.3%、儿童片20.9%和动画片6.7%。另一方面就是制作低成本节目。如信息娱乐类节目,比如谈话节目,其每周制作费在25万美元左右;真实电视节目(Reality TV),其每小时制作费约为50万美元,是制作戏剧类节目成本的1/3。因此,如何降低成本最为重要,这其中就涉及到财务制度的调整,即转化为以活动为基础成本方式。[28]他们必须投入大量资金用于节目质量上的改进,才可能形成电视赢利的良性循环,而不是恶性循环。一家新频道需要4-5年或者更长的时间才可能建立其收入基础。英国卫星电视台BSkyB用了10多年才于2001年从巨大投资以扩大市场占有转向了高赢利时代。

向媒介产业提供资本的个人与机构都需要尽可能高的回报率,利用风险投资有助于公司和新业务的拓展。不过,自我积累的资本和借贷资本支撑了绝大多数媒介,股票市场支撑了大媒介企业。欧美媒介股票的表现取决于多种因素,包括广告额、订户与其他销售、基本资源的价格,如纸张或内容、推广支出类型、劳工关系、资本支出类型、开展新活动获得现金流的可能性、减少成本的举动、行业整合等。[29]

4.媒介产业技术变迁

技术是推动媒介经济变迁的主要动力。对电视产业而言,这种影响主要在两方面:(1)有线电视、卫星以及最新的数字压缩技术使得电视流通的渠道大量增加。这种膨胀影响到了电视的竞争市场结构,即随着作为传统市场准入的频道稀缺性门槛的消失,垄断和双头垄断已经让位于日益增长的竞争市场。这种影响可以看到一是电视业越来越从强调流通转向了强调内容制作,因此,电视内容权拥有者的权力将越来越大,这也就是为什么媒介集团纷纷向上游整合的战略根源;二是受众日益从主流频道流失到大量的专业频道上。美国三大广播公司的受众占有率从1980年的90%下降到1990年的60%,再次下降到2000年的40%。英国BBC和ITV的受众占有率从1980年的100%下降到2000年的不到70%;三是对广告商的影响,积极的影响是广告商可以利用多频道更加有针对性地到达目标消费者。消极的影响是主流频道收视率的下滑将使面向大众受众的宣传更难、更贵。因此,随着受众的萎缩,广告商将不得不购买更多的广告时间来到达所需数量的受众。(2)加密和解码技术的进步使电视业不断增加新的收入渠道,即来自受众的直接支付。订户电视于70年代出现在美国,90年代在英国和欧洲流行。英国BSkyB每年广告收入40亿英镑,而每年订户费收入就达10亿英镑。在受众直接支付出现之前,其实电视业中已经有了“消费者盈余”(Consumer Surplus),它是指消费者愿意为一个商品或服务而支付部分与他实际支付部分之差。就电视而言,以体育迷为例,他愿意为收看自己钟爱的足球比赛支付比较高的费用,可是传统的无线电视“广播”不提供这种可能。付费的专业电视频道的诞生为直接支付提供了可能。体育和电影是最能赢得受众直接支付的内容。BSkyB就是靠订户费和依次付费才得以将体育等昂贵的节目传播给受众的。当然直接付费也带来了问题,如排他性的问题和公共福利的流失问题等。

同样,数字技术的出现对电影产生了重大的影响:(1)降低制作成本,特别是线下成本降低,即设备、技术制作成本,而线上创作成本,如明星、剧本和导演成本依旧。具体表现在传统摄影棚和制作中心地位削弱、制作工会权力削弱、现有创作资源价值提升,从而在一定程度上降低了市场准入的壁垒。(2)影响发行方式。一是双向高速数字传播网入户;二是媒介产业从地区地理垄断(有线网)或寡头垄断(城市报纸、电影院)走向高度竞争的媒介结构,这种结构中媒介市场边界是靠语言、文化和生活方式兴趣划定的;三是现有内容(影片、节目)储备库的价值急剧攀升,特别是那些可以向细分目标市场提供的服务;另外,票房收入将不占电影收入的主体,1999年美国电影在美国和全球的票房收入只占其总收入的26%,而录像带和电视发行成为主角;再者,数字化后电视频道增多,个人化电影服务频道如依次付费(PPV)、准视频点播(NVOD)和视频点播(VOD)等使得人们必须掏更多的钱来收看电影。(3)降低发行成本。传统广告支撑的大众媒介削弱,信息流通的新形式的到来可以降低交易成本,使得相对创作成本、媒介推广成本降低。最重要的是那些具有独特认同或品牌价值的现有的传播和娱乐品牌或资源的权力将提升。但是,只要好莱坞仍然垄断着发行,那么制作和发行方面的新技术并不能动摇他们的地位。[30]

5.媒介产业增长战略

经历20多年的整合变迁,西方媒介产业的产业重组已经有了一个基本的新结构格局。在完成了结构、组织、技术等领域转型的同时,西方媒介产业已经从简单的扩大规模,扩张市场等外延重组,走向了日益关注市场占有、成本管理、保障收入流等内涵增长的道路。[31]

这一点对当今我国媒介产业的发展尤其具有积极的现实意义。规模不是成功的保证,规模既有优势又有缺点。规模对外部资本有更大的依赖,对经济的急剧变化的应对更加脆弱。当前,我们进行的集团化、报业改革等重大改革必须考虑通过整合与购并实现增长,需要在程序和战略的指导下进行,需要研究不同的总体问题和特殊问题,需要考虑以下领域的异同:(1)管理信息系统;(2)财务系统;(3)营销项目;(4)管理方式;(5)组织结构;(6)劳动力;(7)生产设备和程序;(8)消费者基础和需要;(9)竞争者;(10)产品类型;(11)流通方式等。同时还要创造全新的组织文化,而不是简单地将现有文化结合起来,必须要有推动进步和创新的明确的价值观、战略和期待。

从发达国家的经验看,媒介产业,乃至整个媒介产业的增长是通过:(1)有效使用资源,提高生产力水平,或提供在市场上成功的新产品和服务;(2)购并其他公司;(3)多元化扩张,如跨地区扩张等;(4)垂直整合;(5)特殊的机会;(6)产品或服务的需求增加;(7)新技术应用提高了生产力和市场规模;(8)企业可以提供替代产品或服务;(9)公司可以获得资金或管理能力提高等,从而增长等方式实现的。

媒介产业增长过程中,会面临各方的阻力,主要来自:(1)管理水平低下;(2)缺乏资本;(3)公司传统;(4)缺乏能力;(5)产品或服务的需求下降;(6)来自其他竞争者产品或服务的激烈竞争;(7)政策和法律限制增长。这些阻力在我国媒介产业发展中尤其突出。

媒介产业组织在低增长率时,职业管理者必须重点关注资金管理和债务计划,以确保充足的资源或替代产品开发。高增长率时,更要注意,因为快速增长有时意味着面临灾难性的管理和资金危机。快速增长的最大问题在于现有组织结构或职业管理者没有能力反应和有效控制增长。这导致不合适的资金计划和控制、严重的资金影响、人员的无效使用、核心问题的迷失以及用增长取代战略规划。近年来,大量的网络公司、有线电视公司、卫星电视公司和其他企业在经历快速增长时都已经出现这些问题。

增长战略可以有几种。一是通过多元化实现增长。它可以理顺销售和利润波动,比提供单一产品或服务更能刺激增长,同时保证一个公司的业绩不仅仅依靠一个地区或产业的经济周期;二是通过整合和购并实现增长。它可以改进公司并使运行理性化,从而获得进入更大市场,与更多竞争者竞争资源;三是通过联合活动实现增长(Joint Activities)。通过公司之间联合所有制(Joint Ownership)方式,如成立合资企业、建立正式的经营网络、战略联盟等;四是追求协同(The Pursuit of Synergies)实现增长。跨媒介整合与购并本来是为了获得协同效应。然而通过协同降低成本或增加利润的目标并不明确。10多年来,增加协同的努力都放在了对内容的再利用上了(Retooling Content for Additional Uses),其实,这些努力在品牌发展和强化上产生了一些作用,但仍然难以测定它们对公司的资金业绩带来的影响。倒是在非内容领域,如杂志、图书等产业通过合并营销、收账和流通、仓储等,出现了可见的资金改善。[32]

三、当代媒介产业变革的核心:公共政策与制度安排

1.自由市场还是政府干预?

实事求是地讲,自20世纪80年代中期以来,英美等发达国家纷纷采用新自由主义的经济和产业政策,它们反对进攻性公共政策规制,主张放松管制、私有化、许可频道扩张、鼓励所有制集中等。从国际上看,信息产业、媒介产业也从建立国际信息传播新秩序(NWICO)转向了自由市场原则,特别是在WTO体系中的国家。[33]

有关媒介产业的最为突出的案例就是美国于1996年实施的新的《联邦电信法》。直到2003年7月,美国联邦电信委员会进一步放松对媒介产业所有制的管制,允许更大的媒介集团扩张,如拥有更多的台和更大的覆盖面等。各个大的媒介集团对此举动欢呼雀跃,因为,它们是最大的受益者。这正是规制捕获理论(Capture Theory of Regulation)的最好例证,即规制者被所规制的产业所捕获,因此,制订的法律、规定、政策等保护的是被规制产业的利益,而不是公众的利益。[34]但是,美国国会已经拒绝通过此项更加有利于被规制者、而非整体产业和公共利益的政策。因为,媒介产业同样不可避免地要面对市场失灵。这种全球化和整合带来了“资本主义的悖论”(paradox of capitalism),即日益增加的全球竞争将会导致长期竞争的越来越少。[35]

一般而言,自由市场可以配置普通或“私人”物品,但是配置公共品并非始终有效。媒介产业市场失灵有两种:一是市场系统不能有效配置资源,即供求出现矛盾;二是市场不能实现除效率以外的其他目的,如保持民主和社会协调。电视产业的市场失灵主要有几个原因:(1)公共品有非排他性(Non-excludable)。这就难于将不愿意付费的人排除在接收电视之外,必然有“搭便车的人”(Free Riders)。(2)公共品有非穷尽性(Non-exhaustible)。因此,边际成本就为零。一旦节目制作出来并且播出,此时限制人们收看就导致无效性和福利的丧失。[36](3)信息非对称性(Asymmetric Information)。受众在消费节目之前不知道节目的价值,但是一旦消费了,也就没有付费的动力了。(4)外部性。节目必然产生外部性,有的必然提高社会成本。因此,电视产业的产品是一种价值品(Merit Good)。即政府认为应该生产的物品,而不能仅仅靠人们根据自己愿望选择消费。这种价值品“或可以产生积极的外部性,或政府认为人们不能完全把握对自己兴趣的判断,或政府认为生产这种物品可以保持一定的社会价值,而这种价值在市场上是不可能表达的”。[37]

因此,文化产品,包括媒介产品已经不仅仅是娱乐,当市场失灵时,政府应该出面干预。这就关系到政府政策的国家文化利益。通常认为政府干预媒介产业的理由有:一是媒介产品具有外部性;二是媒介资源稀缺,如电视频道等;三是国内弱势媒介产业需要保护;四是通过干预可以促进经济发展和创造就业。其实,政府干预的最重要的经济原因在于解决外部性问题和限制媒介公司的垄断权力。

2.公共政策体系:放松、干预与保护

西方国家政府用两种方式干预媒介:公共政策规制和公共所有制。规制就是:一、要限制私有媒介的内容,以不损害社会利益;二、利用某种形式的公共基金通过公共组织,让公共广播提供内容;三、资助制作和发行价值品(Merit Good)内容;四,限制个别媒介公司积累过大的市场权力。因为由于规模经济,媒介产业自然倾向于形成垄断和寡头的市场结构。

具体而言,公共政策和制度安排从以下几个方面进行:

(1)限制媒介所有制过度集中。有关媒介所有制集中的经济政策有两个主要目的:保持竞争,效率最大化。产业经济学认为扩张,不论是内部增长还是通过兼并和收购,它们是与利润最大化相关的两个关键动因。媒介决策者面临两难:媒介公司规模扩大,能够具有更大的规模经济和范围经济,从而更有效利用资源。因此,集中有利于增加效率。然而,扩大的媒介公司拥有了更大的市场权力,也可能提高价格,滥用市场主导权。一旦一个公司占据了主导地位,竞争压力的减少会提高无效率,包括为了维持自己支配地位而浪费资源。与媒介所有制集中的一个主要经济考虑就是它对竞争的影响。过于集中必然影响竞争,过度分散也会导致无效率。因此,在媒介产业推进成本效率(Cost-efficiency)被看作是媒介政策的主要目的。

(2)鼓励竞争。竞争政策的经济理念就是防止市场权力滥用,防止资源错误配置。传统的竞争政策认为市场效率直接取决于市场的竞争结构,特别是销售者的集中程度。因此,竞争政策市场包括“结构”干预,即让市场集中度降低。近年来,竞争政策的重点已经从此类的结构干预转向“行为”干预,即约束占支配地位的公司的行为,以确保市场力不被滥用。因为,人们日益认识到影响效率的并非是市场本身有多少竞争对手,而在于是否有来自竞争者或潜在的市场进入者的足够的竞争压力,这种压力引导公司有效运行并组织反竞争行为。特别是在媒介产业这样的自然垄断行业中,这种行为干预比结构干预更加可行。

(3)效率最大化。对媒介所有制的限制能够决定媒介公司是否可以到达它们“优化”的规模和公司结构。规模经济显然是媒介经济学的中心特点。大媒介公司的规模经济可以带来更高的总投资水平和更快的新技术应用。快速增长的媒介公司可以吸引更高质量的人才。扩张战略可以通过减少剩余能力或重叠能力而为减少成本创造机会,理论上,所有这些效率不仅对媒介公司有利,也有利于社会整体。然而,产业效率概念不仅仅是成本最小化,效率还包括生产足质足量的产出以满足社会需求。产出的多样化代表了质量的一个方面,一定程度上媒介产出的多样化比产出的同一化更有价值。

(4)对媒介内容的支持措施。为了使媒介供给和消费更多的具有良性外部性的内容,有两个支持措施:一是政策限制非本土制作的故事片和节目材料。欧洲强制性地在《无国界的电视》中规定所有欧盟的电视台必须播出至少50%的欧洲节目。这种措施往往采用配额和关税的做法。二是政策向本土制作提供资助,以增强它们在国内和国际上的竞争力。政府资助的资金来源有总税收,如澳大利亚和加拿大;有彩票基金,如英国;有票房或电视台收入提成,如法国等;资助方式有项目制和对所有合法制作人的自动资助。不论何种方式资助都有激励问题。因此,批评的意见认为这样做一是鼓励制作了那些缺乏商业吸引力的电影和节目;二是这种保护性的干预可能证明是反生产力的。

(5)垄断与技术进步。新媒介、新技术的兴起使得许多大型媒介集团将自己的市场实力垂直整合到供应链的所有阶段。这就产生了进入新媒介的瓶颈垄断、准入垄断和控制,对媒介供应链新阶段的垄断控制,如有条件接入系统、订户管理系统或电子节目指南等,这些技术都是新媒介与受众的中间技术。这种垂直整合的公司有手段和动力推广自己的服务而排除竞争对手的服务。但是,为了鼓励新媒介的发展,不得不容忍垄断,至少在短期内。同时对它们的行为进行规制,以防反竞争行为。比如,要求准入垄断者在公平和非歧视的条件下向第三方提供接入,以促进更多的市场接入。解决瓶颈和准入垄断问题的重要手段:一是规制技术标准,以保证接入的开放性;二是密切监督主要垄断者的行为。

(6)媒介公共政策领域的关键考虑就是多元化和多样性。[38]

3.新的制度安排与制度合法性的实现

完全不顾媒介产品外部性,彻底放松管制必然出现市场失灵;而如果政府行为成本超过利益的时候,也会出现政府失灵。因此,政府需要建构一个新的、有效的媒介制度,通过媒介产业行为实现其合法性。

一般而言,政府对媒介产业的制度安排是一种博弈的结果,即各种不同集团为了在广泛的媒介法律和传统背景下获得有利于自己的条件而进行的博弈。美国有两种力量确保公共政策和掌权的组织不要出现过快变化。一是能够从政策中获利最多的各种群体进行的维护自我利益的活动,他们通过公共关系和游说进行活动;二是美国司法体系的运行逻辑,即高度重视过去或上一个案例的处理。

其实,任何一个社会中,媒介产业作为社会既得利益集团,是倾向于维护现有经济、政治、教育、艺术、宗教和军事组织的合法性的;即使有媒介反映和表现社会冲突与紧张,但是社会中绝大多数媒介几乎不挑战国家的主导的制度力量;媒介生产公司是否挑战社会取决于它资源的来源,即来自主流社会,如政府、大广告商、有权力的组织(主流宗教组织等)、大部分受众等,还是来自边缘社会,如非政府机构、特定发行商和播出商、小众同质群体、小广告商等,从而产生了主流媒介生产商和边缘媒介生产商之分。[39]其实,我国媒介产业重组中也可以看到这种部分媒介主流化,而相当媒介日益边缘化的过程和结果。

因此,制度化,或制度安排的手段是公共政策体系的设计,其目的则是制度合法性的实现,即媒介产业利益与制度利益的一致。

就我国情况而言,媒介产业公共政策体系缺失、有效制度安排不足是当前和今后一个时期制约媒介产业变迁的最重要问题,这关系到国家传播、文化发展战略问题。随着媒介产业市场化、产业化和集团化的进程,媒介产业资本化过程必将在我国出现和发展。这将给我国媒介产业的经济成分带来重大的变化。发生变化的原因一是政府希望继续严格控制主流媒体和核心媒体,而边缘媒体、非主流媒体和媒体相关产业的经济形态将取决于市场,因此,它们的经济成分会多元化,如市场化、外资、国内公有或私有资本等;二是各种资本的力量将日益强大,它们的地位和作用将最终得到国家的承认。因此,国家也会开放一定空间给这种力量;三是社会多元化、经济全球化必将对我国的媒介经济成分的变化产生深远和复杂的影响。如外来资本和私有资本介入媒介产业,这不是一个非好即坏的简单的二元论。从世界上其他国家媒介市场和媒介产业在外资和私有资本进入后已经发生和正在发生的变化来看,它们的进入将会产生多层面、多种方式的影响。

短期的、直接的影响将是经济意义上的。如经济成分多元化、经营管理方式国际化与本土化、市场范围的全球化、竞争的多层面化与加剧、规模经济、范围经济效应等。

中期的、比较间接的影响将是政治意义上的。如政策、法律体系的调整、政府规制方式的变革、政治与经济力量的博弈等。外来资本和私有资本介入将会推动我国媒介产业完成市场化、集团化过程,并进入一个全新的阶段——资本化阶段。这个阶段已经不单纯是一个经济过程,而完全是一个经济、政治和文化等多重力量,特别是前两种力量博弈的过程。[40]

长期的、可能间接也可能直接的影响将是文化上的和意识形态上的。如流行文化的普及、价值体系的修正、意识形态的分化等。

经济成分变化将以所有制多元、兼并、重组、战略联盟等许多方式实现。但是,我们必须清醒地认识到,经济成分的变化也是一把双刃剑,它可能带来多元、竞争、活力、创新等,但是同样可以带来新的垄断(要么是经济的而非政治的,要么是经济与政治寡头方式的)、非竞争、低俗化、公共利益的侵蚀等严重的问题。因此,对我国来说,媒体经济成分多元化应该是一个公平、均衡、良性、持续的变革过程。

可以说,目前决策层、学术界和实践界就市场对于媒介产业的意义的认识极为模糊和混乱,因此,可以从发达国家的经验中澄清认识。

媒介产业的生存与发展不仅仅是靠市场选择的。我们必须要了解,即使是在市场经济和媒介产业都最为发达的美国,媒介的生存与发展也首先不是由市场决定的,而是由市场规则决定的,即国家有关的公共政策,也就是通常所说的“游戏规则”。美国国家有关媒介产业的法律和政策之多、之细远远超乎我们许多国内媒介同仁的想象。其中有关所有制成分、市场覆盖范围和规模、技术标准、产业供应链格局、内容规范、公共利益的维护和保障等许多方面的规定不厌其详。所有美国媒介正是在这样完善的游戏规则的约束下,进行法律规范下的竞争的。因此,可以说媒介产业首先是公共政策体系和制度安排选择的。这恰恰印证了一个道理,即市场不是万能的!正如经济学中所说的“市场失灵”(Marketfailure),即市场价格体系的不完备性,阻碍了资源的有效配置,主要表现在外部性(Externalities)和不完全竞争(Imperfectcompetition)。[41]这种现象在美国等自由市场经济发达和媒介产业强大的国家中经常发生,因此,它们才不断修订、完善公共政策体系和制度安排,通过“看得见的手”来建构媒介产业。这在市场经济最为发达的国家中往往比在市场经济不发达的国家中还为人所知。

另外,特别需要说明的是,正当我国对市场崇拜万分,社会和人们的市场非理性大大强化了普遍存在的市场幼稚病,日益呈现出“市场原教旨主义”的同时,[42]西方发达国家的决策者和社会的意识却日益达成这样的共识,即所有媒介企业不是商业性组织。商业性组织的每个决策都是为了利润最大化。然而对这种传统的企业理论有两种批评意见,一是认为将经营活动纯粹看成是追求利润过于原始而简单。因为,有的企业还有其他的动机,如媒介企业,它们或许是追求公共和政治影响。二是认为原有理论假定了所有企业行为相同,而不考虑它们规模和组织结构的差异。实际上,企业的制度结构对其行为有至关重要的影响。媒介企业中有默多克的新闻集团这样的所有者和管理者合一的公司,但是大部分是公共有限公司(PLC),这种公司的所有者与管理者是分离的,即委托人-代理人体制。这种体制中管理者就会有利润最大化之外的动机,如销售收入最大化或公司增长最大化等。[43]当今,国际上已经越来越从依靠企业所有者自己一时一事的企业家精神发展,走向了依靠职业管理者,即专家,建立一套创新机制壮大发展。[44]

因此,就我国的媒介产业公共政策体系建设和制度安排而言,亟须慎重权衡国家利益、媒介利益和公众利益,既防止市场失灵,又防止政府失灵,建立公共所有的现代媒介制度。

【注释】

[1]Sinclair,J.(1996)“Culture and Trade:Some Theoreti caland Practical Consideration”.In Mass Media and FreeTrade:NAFTA and the Cultural Industries,ed.McAnan y,E.and Wilkinson,K.Austin:University of Texas Press,p.49.

[2]Ferguson,M.(1993).“Globalization of Cultural Industries:Myths and Realities”.In Cultural Industries: National Policiesand Global Markets,ed.Breen,M.Melbourne:Centre for International Research on Communication and Information Technologies.p.7.

[3]胡正荣:《后WTO时代我国媒介产业重组及其资本化结果——对我国媒介发展的政治经济学分析》。见《新闻大学》,复旦大学,2003年秋季号。

[4]Schement,J.Gonzalez,I.Lum,P.and Valencia,R.(1984):“The International Flow of Television Programs”.Communication Research11(2),p.163-182.

[5]Straubhaar,J.Campbell,C.Youn,S.Cham paigne,L.Shrikhande,S.Elasmar,M.(1992):“Regional TV Markets and TV ProgramFlows”.Paper presented at International Association for Mass Communication Research 18th Conference,Sao Paulo.

[6]Garnham,Nicholas.(1990).Capitalism and Communication.London:Sage,p.40,162-3.

[7]有关公共品、外部性以及外部经济与外部不经济等概念,见保罗·萨缪尔森、威廉·诺德豪斯著,萧琛等译:《宏观经济学》(第16版),华夏出版社1999年版。

[8]Turow,Joseph.(1997),Media System in Society:Understanding Industries,Strategies,and Power.Second Edit ion.New York:Longman Publishers,p.236-7.

[9]文化折扣是加拿大学者Colin Hoskins,Adam Finn,Stuart McFady en提出的概念,即一个文化产品,如进口的电影、电视剧的价值等于(国内同等价值—进口价值)/国内等同价值。通常情况下,电视节目、电影与录像带都面临这种来自价值观、信念、社会制度、行为方式、生活方式、语言等带来的产品价值的降低,即文化折扣。文化折扣随着内容类型的不同而有所不同,这就是为什么媒介产品,特别是视听产品贸易主要集中在某些类别产品上的原因,如动作剧,而情景喜剧就不好出口。因此,有时是出口节目类型,而不是出口节目本身。文化折扣影响到受众的接受、产品市场效益的实现等。美国市场对外来影视产品有很高的文化折扣。

[10]Hoskins,C.,McFadyen,S.,and Finn,A.(1997):Global Television and Film:An Introduction to the Economics of the Business.Oxford:Clarendon Press;New York:Oxford University Press,P.38-50

Hoskins,C.,Finn,A.,and McFadyen,S.(1996):“Television and Film in a Freer International Trade Environment:U.S.Dominance and Canadian Responses”.In Mass Media and Free Trade:NAFTA and the Cultural Industries,ed.McAnany,E.and Wilkinson,K.Austin:University of Texas Press.P.71-5

Doyle,Gillian.(2002).Understanding media economics.London:Sage.

[11]Alexander,Alison.Owers,James and Carveth,Rodney(ed.)(1998).Media Economics:Theory and Practice.2nd ed.Mahwah,N.J.:L.Erlbaum Associates.

[12]Doyle,Gillian.(2002).Understanding Media Economics.London:Sage.

[13]Alexander,Alison.Owers,James and Carveth,Rodney(ed.)(1998).Media Economics:Theory and Practice.2nd ed.Mahwah,N.J.:L.Erlbaum Associates.

[14]Hoskins,C.,McFadyen,S.,and Finn,A.(1997).Global Television and Film:An Introduction to the Economics of the Business.Oxford:Clarendon Pres s;New York:Oxford University Press.P.51

[15]Alexander,Alison.Owers,James and Carveth,Rodney(ed.)(1998).Media Economics:Theory and Practice.2nd ed.Mahwah,N.J.:L.Erlbaum Associates.

[16]Croteau,D.,Hoynes,William.(2001).The Business of Media:Corporate Media and the Public Interests.Thousand Oaks,California:Pine Forge Press.p.113-36.

[17]Alexander,Alison.Owers,James and Carveth,Rodney(ed.)(1998).Media Economics:Theory and Practice.2nd ed.Mahwah,N.J.:L.Erlbaum Associates.

[18]Lipsey,R.and Chrystal,A.(1995).Positive Economics,8th ed.Oxford:Oxford University Press.p.880.

[19]Croteau,D.,Hoynes,William.(2001).The Business of Media:Corporate Media and the Public Interests.Thousand Oaks,California:Pine Forge Press.p.113-36.

[20]Dimmick,John W.(2003).Media Competition and Coexistence:The Theory of the Niche.L.Mahwah,New Jersey:Lawrence Erlbaum Associates.P.72-4.

[21]Alexander,Alison.Owers,James and Carveth,Rodney(ed.)(1998).Media Economics:Theory and Practice.2nd ed.Mahwah,N.J.:L.Erlbaum Associates.

[22]Hoskins,C.,McFadyen,S.,and Finn,A.(1997).Global Television and Film:An Introduction to the Economics of the Business.Oxford:Clarendon Press;New York:Oxford University Press.P 113-130.

[23]Porter,Michael E.(1985).Competitive advantage:creating and sustaining superior performance.New Yor k:Free Press.

[24]Alexander,Alison.Owers,James and Carveth,Rodney(ed.)(1998).Media Economics:Theory and Practice.2nd ed.Mahwah,N.J.:L.Erlbaum Associates.

[25]Todreas,Timothy M.(1999).Value Creation and Branding in Television’s Digital Age.Westport,Connecticut:Quorum Books.

[26]Alexander,Alison.Owers,James and Carveth,Rodney(ed.)(1998).Media Economics:Theory and Practice.2nd ed.Mahwah,N.J.:L.Erlbaum Associates.

[27]Hoskins,C.,McFadyen,S.,and Finn,A.(1997).Global Television and Film:An Introduction to the Economics of the Business.Oxford:Clarendon Press;New York:Oxford University Press.P.1-65.

[28]Porter,Michael E.(1985).Competitive advantage:creating and sustaining superiorperformance.New York: Free Press.

[29]Picard,R.G.(2002).The Economics and Financing of Media Companie s.New York:Fordham University Press.P.178.

[30]Alexander,Alison.Owers,James and Carveth,Rodney(ed.)(1998).Media Economics:Theoryand Practice.2nd ed.Mahwah,N.J.:L.Erlbaum Associates;Hoskins,C.,McFady en,S.,and Finn,A.(1997). Global Television and Film:An Introduction to the Economics of the Business.Ox-ford:Clarendon Press; New Yor k:Oxford University Press.p.51;p 113-130;p.135-137.

[31]Damsell,Keith.“Broadcasters,Publishers Shift Focus”.In The Globe and Mail,2003.Toronto,March26, 2003,p.12.

[32]Porter,Michael E.(1985).Competitive advantage:creating and sustaining superiorperformance.New Yor k: Free Press.,p.193-204

[33]Raboy,Marc(ed.).Global Media Policyinthe New Millennium.2002.Luton:University of Luton Press.

[34]Stigler,G.“The Theory of Economic Regulation”.In Bell Journal of Economic and Management Science.1971.2(1):p.3-21.

[35]Demers,David P.Global Media:menace or messiah?Cresskil l,N.J.:Hampton Press.1999.p.48.

[36]Davies,G.The Future Funding of the BBC.Report of the Independent Review Panel.London:Department of Culture,Media and Sport.1999.p.203.

[37]Lipsey,R.and Chrystal,A.(1995).Positive Economics,8th ed.Oxford:Oxford University Press.p.406.

[38]Alexander,Alison.Owers,James and Carveth,Rodney(ed.)(1998).Media Economics:Theory and Practice.2nd ed.Mahwah,N.J.:L.Erl-baum Associates.

[39]有关公共品、外部性以及外部经济与外部不经济等概念,见保罗·萨缪尔森、威廉·诺德豪斯著,萧琛等译:《宏观经济学》(第16版),华夏出版社1999年版,第85页、第176-177页。

[40]胡正荣:《后WTO时代我国媒介产业重组及其资本化结果——对我国媒介发展的政治经济学分析》。见《新闻大学》,复旦大学,2003年秋季号。

[41]保罗·萨缪尔森、威廉·诺德豪斯著,萧琛等译:《宏观经济学》(第16版),华夏出版社1999年版,第16页。

[42]Soros,George.The Crisis of Global Capitalism:Open Society Engendered.New York:Public Affairs.1998.该书中使用了“市场原教旨主义”概念,指人们,特别是决策者和普遍的社会意识认为市场万能,对市场的作用失去理性地、无条件地崇拜,源于“宗教原教旨主义”一词。这种思潮在西方发达国家有一定的影响,与之相关的还有“政治原教旨主义”,即简单地判断你是邪恶国家,我是善良国家等。

[43]Alexander,Alison.Owers,James and Carveth,Rodney(ed.)(1998).Media Economics:Theory and Practice.2nd ed.Mahwah,N.J.:L.Erl-baum Associat es.

[44]Baumol,William J.The Fre e-market Innovation Machine:Analyzing the Growth Miracle of Capitalism.Princeton:Princeton University Pres s2002.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。