二、结构化模型

(一)开创性的Merton模型

在Merton(1974)开创性提出的结构化模型中,金融市场被假设为完善和无摩擦的,交易连续发生,无税收,无交易成本,公司价值与公司的资本结构决策无关,即Modiglian-Miller命题成立,股票持有者只有有限责任。假设违约只在到期日T才发生,违约发生时间为取值于T或∞的随机变量,公司价值的动态变化服从风险中性概率分布的几何布朗运动

![]()

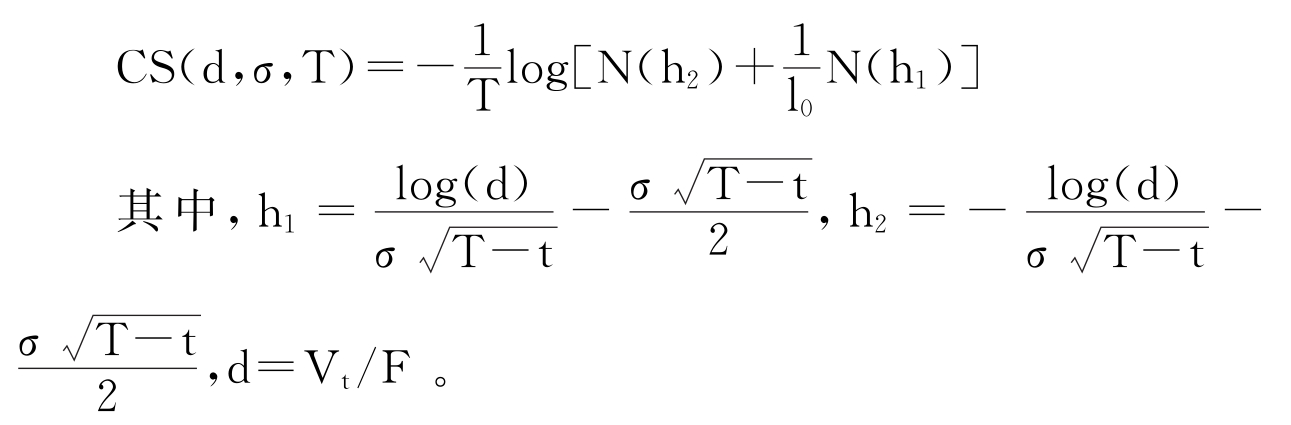

式(4.1)中,r为无风险利率,σ为公司资产价值的波动率。如果到期日公司的资产价值VT小于债务的面值F,就发生违约,即到期日,公司股票持有人的收益为ET= max(VT-F,0);债务人的支付为min(VT,F),或可表示为F-max(F-VT,0)。债务价值由下式给出:

式(4.2)中,N(·)正态分布的累积概率函数,定义准负债率为l0=Fe-rT/V0,在无风险利率为常数r的条件下有违约风险债务的公司差价为:

公司差价CS(d,σ,T)是准负债率l0和资产波动率σ的递增函数,实际上,在其他参数一定时,若l0或σ越大,债权的违约风险越大。

Merton的模型为公司债务、股权及其他衍生产品提供了一种结构化的定价方法,然而,在这个定价模型中,Merton做了各种严格的假设,债务结构非常简单而且违约事件只是在债务到期日才发生等,因此,Merton的结构化模型对于短期信用利差的估计是不现实的。

其后续发展起来的一些模型则考虑了更加复杂的债务结构及在到期日之前违约等情形,且扩展到随机波动的无风险利率。其中著名的有:Black与Cox(1976)模型(该模型可视为结构化模型许多现代扩展的直接基础),该模型假设公司资产到达较低边界时违约,同时分析了不同债务级别与内生违约边界的影响;Geske(1977)模型,该模型研究了带息债券的定价,阐明有违约风险带息债券可以看做复合期权进行定价。总起来看,按早期结构化模型,资产价值连续时间扩散中,当企业资产价值降低到债务边界以下时违约概率会随着违约时限趋向于零而趋于零,因此早期结构化模型低估了短时限中的违约概率。这样,许多新的结构化模型应运而生。

(二)外生违约的结构化模型

外生违约的结构化模型从两个方面扩展了Merton的结构化模型:一是假设违约时间或违约幅度并不由公司资产与对债权人承诺支付债务的关系决定,二是考虑了随机的无风险利率。

Kim、Ramaswamy与Sundaresan(1993)首先提出了外生违约的结构化模型即KRS模型,该模型的思想在于,公司宣布破产的原因是现金流的不足,假设公司资产价值过程为与证券持有者支付成比例利息δV的布朗运动,考虑承诺在到期日T之前支付连续利息流c的单一利息债务结构,模型中的违约边界为VB(t)=c/δ;借助一些附加的边界条件,当现金流低于必须偿还的债务时发生违约;违约幅度并不再如Merton模型及其早期追随者模型那样是内生决定的,而是被当做一个外生给定的变量来处理,并应用国债挽回设定违约幅度。KRS模型只考虑单一的债务结构。而且KRS模型考虑到随机无风险利率与资产价值的相关性,假设利率模型为单因素CIR(1985)模型,因此,按此模型,有违约风险债券的定价只能通过数值方法计算。与早期模型相比,KRS模型得到了更高的风险贴水,原因在于即使公司不是过度举债,他们同样通过短期现金流短缺来建立违约模型。然而,从理论上看,公司此时为什么违约却不是很清楚。由于KRS模型假设完美的无摩擦市场,只要公司不是过度举债,当公司现金流短缺时,公司股东完全可以发行新债务或者发行新股票。因此,单从这一点来看这种现金流短缺模型似乎就不那么令人信服。

借鉴Black与Cox(1976)模型的建模思想,Longstaff与Schwartz(1995)构建的模型(LS模型)规定,当公司资产价值第一次触发较低违约边界VB时违约发生。LS模型假设固定的违约触发边界,与早期模型相比,LS模型考虑了复杂的债务结构,如不同利息、不同到期日、不同优先权的债券对违约的影响。因此,LS模型必须假定不同的融资工具引起的损失。首先,当公司发生违约时,所有的债务合约同时违约。其次,在违约情况下,每个公司债权人接受债务到期日面值φ倍的挽回价值。与Merton(1974)和Black与Cox(1976)的假设不同,LS模型假设外生给定的公司资产配置与固定的外生违约触发边界,这一假设的优点在于给一特定债务定价时,不必考虑其他债务的影响,有违约风险带息债券的定价可以表示为有违约风险零息债券的投资组合。

LS模型进一步假设模型中的利率满足单因子Vasecek(1977)模型。如KRS模型那样,该模型设定公司资产与利率过程相关。与KRS模型的不同在于,该模型得到了有违约风险零息债券定价的拟封闭解:

![]()

(4.3)式中QT(τ>T)为远期测度下以p(t,T)为计价物的风险中性生存概率。(4.3)式中隐含有违约零息债券的价值可表示为无违约风险零息债券价值p(t,T)乘以有违约风险债券到期日的期望支付的思想,不过,式中的期望是基于风险中性远期测度,而不是基于以货币市场账户为计价物的风险中性测度。LS模型通过数值方法计算违约概率QT(t≤T),模型显示这些概率只依赖于资产价值V和违约边界VB的比例V/VB,这样的处理结果使得模型的应用更加简单,因为再无必要假设V和VB的具体形式。

许多文献应用与扩展了LS模型的方法,与LS方法最接近的是Nielsen、Saa-Requeja与Santa-Clara(1993)模型,该模型并没有假设固定的违约边界VB,而是考虑随机违约边界,分析得出比率V/VB对有违约风险权益定价起重要作用。但是该模型不能保证公司价值足够支付所有债权人的挽回。为了弥补这个缺陷,Briys与de Varenne(1997)模型通过改变模型的违约时间,得到零息债券的解析解。Schobel(1999)也建立了类似于Briys与de Varenne的违约边界模型。

在上述结构化模型中,均假设公司资产价值为一扩散过程,因此,分析得出公司短期限信用差价为零,这一结论显然与经验检验的结果不相符。一个自然的扩展是考虑资产价值的跳跃过程。Mason/Bhattacharya(1981)假设资产价值为纯跳跃过程;Schonbucher(1996)和Zhou(1997)假设资产价值为跳—扩散过程,由于资产价值的突然改变,在跳—扩散过程中违约会突然发生,准确地说,只有跳跃使得资产价值低于违约边界时才会发生违约。然而,一般来说,即便未发生跳跃,正常的波动使资产价值低于违约边界照常会发生违约。因此,在外生违约边界的结构化模型中违约时间并不总是可预期的。这种附加的跳跃成分使得有违约风险权益的定价方程更加复杂。在固定跳跃强度与对数正态分布跳跃幅度情况下,Schonbucher(1996)和Zhou(1997)应用数值方法分析显示了,在短期内跳跃对信用差价的影响非常显著,而在长期来说影响较小。事实上,产生的信用差价对非常短期限也是大于零的,因此,允许资产价格跳跃的结构模型避免了基于扩散的结构模型中公司短期限信用差价为零的缺陷。

外生违约的结构化模型假设公司债务总量对违约边界没有影响,或者违约挽回外生设定,试图在给定公司价值动态过程基础上解释风险证券的价格,即强调在给定公司资产价值过程的情况下,公司的信用品质和相关的风险贴水内生决定。因此,此类模型的重点在于给复杂的债务工具如信用衍生品定价,而非分析信用风险的基本原因。在给定利率期限结构情况下,外生违约的结构化模型更加适合于给复杂信用风险工具定价。

外生违约的结构化模型缺乏灵活性,同时,它们的实际应用比较困难,原因在于公司资产价值难以估计。而且,如果假设公司资产过程为扩散过程,就无法解释信用差价估计偏差问题,虽然这个问题一般而言可通过引入跳—扩散过程来解决,但是这又带来另一个实际应用问题,即跳—扩散过程的参数难以估计。

(三)内生违约的结构化模型

在结构化方法中,内生违约边界模型愈来愈引起研究者的兴趣,这类模型的主要优点并不在于给复杂信用衍生品定价,而在于分析信用风险、风险贴水与公司金融决策之间的复杂关系。内生违约的结构化模型尝试把公司金融理论方面的研究成果引入有违约风险权益的定价中来,对违约事件进行更细致的假设,而且更实际地反映了破产的法律程序,许多内生违约的结构化模型还明显考虑到了债务双方的讨价还价过程,所有这类模型的一个共同点是:将违约视为公司破产决策的结果。

新近的这类模型大都通过把税收和破产成本引入资本结构的动态理论来扩展Black与Cox(1976)模型得出,而且研究者应用博弈论详细地考虑了不同权益所有者之间的谈判;还有一些模型则建立在实物期权理论基础上,分析部分债务融资公司的最优破产决策。

由于许多内生违约的结构化模型是由Black与Cox模型扩展得出的,在详细地讨论这些模型之前,我们首先简述内生违约决策的Black与Cox模型。

假设所有债务支付必须通过发行新股来融资,Black与Cox(1976)证明对于公司债务人来说不进行再融资是最优选择;假设公司价值V满足(4.1)式的几何布朗运动过程,而且无风险利率为常数,市场是完备的和无摩擦的;并且在Black与Cox的最简单模型中,假设公司只发行带有连续利息c的统一公债。则统一公债的价格D(V)满足下列的常微分方程:

在适当的终端与边界条件下,定价方程的一般解为:

如果债务人能决定在弥补利率支付和停止支付并把公司转交给债权人之间选择,他们会选择临界违约水平,使得他们自己的权益最大化。则等价于最小化债务价值:

这一定价依赖于边界条件。为了分析该最佳化问题,必须首先通过(4.5)式决定常数C1和C2。对于足够大的公司资产价值V→∞来,债券变得无风险。如果资产价值达到较低的边界VB,公司债权人接管公司。因此,这时违约边界为lim

由(4.6)式的一阶最优条件得到最优违约边界为:

由(4.6)式的一阶最优条件得到最优违约边界为:

Leland(1994)把Black与Cox(1976)内生违约模型扩展到了考虑债务的税收优势和破产费用方面。其在债务利息支付可减免税收的情况下,假设公司的税率ζ不变,违约前公司的税收免税率为cζ。这样,如果发生破产,公司会发生αVB的破产费用;由于债务重组的结果,杠杆公司的价值U并不再等于资产价值V,公司的价值增加了税收减免部分TB,而减少了破产费用部分BC。如此,当股东选择违约水平使权益最大化时,债务价值的最小化并不是他们的最优策略。因此,股权价值E是杠杆公司价值减去债务价值,即有:

E=U-D=V+TB-BC-D (4.8)

Leland给出了包含免税收益、破产费用和债务价值的表达式,在给定的违约边界VB下,得到一个类似于(4.4)式的方程,然后求解股东的最优化问题得最优违约边界:

与Black与Cox(1976)模型相似,在Leland的模型中,违约边界随着利息增加而增加,随着无风险利率、资产波动率的减少而减少。Leland模型不同于Black与Cox模型的主要之处在于,违约边界中利息根据税收减免进行了调整。

Leland模型有两点必须引起注意。第一点是成比例的破产费用因素没有影响违约边界,原因在于股权价值对于α的改变是敏感的,即使较高的破产费用直接减少杠杆公司的价值,也被较低的债务价值所弥补。第二点是Leland模型考虑了债务的税收优势和破产清偿费用,其内在的资本结构理论基本上是一个基于内生违约决策的古典平衡动态模式,因此,其能够把债务价值与最佳的债务—股权比率和公司资产价值、公司风险、税收、破产费用与利率联系起来。LeLand的模型同时假设当股权价值达到零时发生违约。这一假设暗示通过新股发行以弥补现金短缺是没有成本的,而且绝对优先规则被严格遵守,把允许进行债务重组考虑进来,建立违约风险定价模型。

Uhrig-Homburg(1998)通过假设股权保险是有成本的而扩展了Leland模型。在其模型中,股权保险成本反映了有财务困境公司发行新股的困难性。并表明即使股权价值为正,现金流短缺也会引起公司破产。

Anderson与Sundaresan(1996)模型(AS模型)分析了策略性债务重组。在离散时间情形下,AS模型假设公司资产为二叉树过程,并且公司产生与资产价值成比例的现金流,利用该现金流支付债务,如果现金流足够,债权人接受承诺的利息,如果债务人违约,公司被破产清偿,债权人接受公司价值减去清偿费用的价值。由于清偿费用存在,使得债权人与债务人之间关于债务合约需重新谈判。虽然所有合约方拥有足够的信息,AS模型仍假设债务人拥有足够的讨价还价力量来决定是否继续经营或者让企业破产清算,此时,债务人接受一个低于现金流的债务支付,如果这个支付不低于债务合约上的数额,公司继续经营。此外,债权人可以在接受这一较低利息支付和让公司破产清偿之间作出选择。AS模型通过非合作博弈分析,得到实际债务支付和破产清偿点,通过分析模型的博弈扩展形式得到均衡时的策略债务支付,能解释对绝对优先规则的违背。因此,AS模型中的有违约风险债券比未考虑策略性债务重组时要求更高的风险贴水。

Fan与Sundaresan(2000)模型(FS模型)是一个连续时间模型,其用两种模式讨论讨价还价,从而扩展了AS模型。第一种模式是在一个较低的重组边界下,债权人接受债务交换股权协议,通过债务与股权交换,公司变成可以出售给潜在购买者的纯股权公司,这一交换可以避免昂贵的清偿成本。第二种模式是策略债务支付,即在一个较低的重组边界下,债务双方关于暂时利息减免进行协商,这样公司就可以继续经营,而不会对来自债务的潜在免税收益造成损失。这两种模式的基本不同是,第一种模式交换的对象是关于公司的资产价值,而第二种模式交换的对象则是公司的资产价值加上未来免税收益。

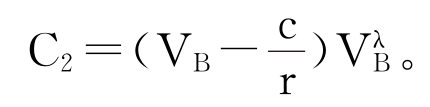

与AS模型假设股东拥有足够讨价还价能力不同,FS模型假设债务人与股权人之间存在讨价还价较量。FS模型假设在任意资产价值V时,公司固定比例的清偿成本为αV,如果公司在违约触发点被破产清偿,债权人接受剩余资产价值为(1-α)VB,但股东什么也没得到,为了避免在违约触发点VB发生昂贵的破产清偿,债务双方同意进行债务与股权交换,意味着债务双方在资产价值VB上达成一致,最优分配规则为:

![]()

式中,参数θ=θ(η)依赖于债务双方的讨价还价力量,η表示股东的讨价还价力量,1-η表示股权人的讨价还价力量。如果股东拥有最大的讨价还价力量(η=1),θ取最大的可能价值,这里为α,那么杠杆公司破产时债权人选择破产清偿和债务与股权交换无差别,如果债权人拥有最大的讨价还价力量(η=0),θ取最小的可能价值θ=0,那么杠杆公司破产时股东选择破产清偿和债务与股权交换无差别。FS模型以讨价还价力量为函数,推导出讨价还价博弈的纳什均衡解。能够得到类似于Black与Cox(1976)模型的内生触发违约边界V∗B为

显然,股东的谈判力量越强,重组就越早发生,只要他们有一点谈判力量(η>0),违约边界就会大于Leland模型中的值。

Mella-Barral与Perraudin(1997)模型(MP模型)也检验了策略债务定价。MP模型假设代理人是风险中性的,以公司产品的产出价格为状态变量,并且假设公司有固定的生产成本,如果违约破产清偿后新的所有者接管公司,他们只能获得ξ1op(t)-ξ0ω,而不是op(t)-ω,另外公司可以以清偿价格γ在任何时候被破产清偿。MP模型假设纯股票融资公司的最优清偿为较低的阈值,而债务融资导致无效率,当原先债务人接管公司,由于债务清偿政策,债务人得到较低的收益,这些无效率导致重组谈判,如果股东拥有所有谈判力量,他们可以提出一个低于合约利息的最优债务偿还,通过改变债务偿还,公司被原先股东接管直到阈值超过纯股权融资公司的最优清偿,这样,公司的生产潜力被完全挖掘,不会发生提前清偿。该模型的结论表明了重组的有效性。MP模型还通过分析公司债务人拥有所有的讨价还价力量的情形,得到了类似的结果。此时,债权人弥补由于产出价格低于最优破产点时没有发生重组的经营损失,通过注入现金,债权人让公司继续经营并且由股东控制,直到清偿有效。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。