第一节 确定评估对象

本环节要求评估人员根据信息系统评估指标预警结果、或通过对纳税申报资料、财务报表、企业生产经营信息、有关部门提供的信息以及税收经济分析、行业税负监控结果等数据进行比对分析,结合评估指标、评估模型的测算结果确定评估对象。

图3-2 确定评估对象

一、确定纳税评估对象的含义

确定纳税评估对象,是指主管税务机关根据掌握的各类内外部信息,包括税务登记、税源管理、申报征收、发票管理、财务核算以及从国税(地税)、工商等部门采集的各类信息,运用预先设定的条件和参数,筛选、确定评估对象。确定评估对象,一般在纳税人、扣缴义务人按期申报纳税之后进行。对已确定为稽查对象、尚未实施稽查的纳税人、扣缴义务人,一般不再将其列为纳税评估的对象。

评估对象可按照纳税人或扣缴义务人的行业、经济类型、经营规模、管理类型、信用等级等分类。也可以根据工作需要,按纳税人的规模大小,分增值税一般纳税人、小规模纳税人、个体工商户确定评估对象。税务机关可根据所辖税源和管户的规模、数量和评估能力,因地制宜、有重点的确定评估对象,分期分批进行纳税评估。

一般下列纳税人或扣缴义务人可作为重点评估对象:重点税源户、特殊或重点行业纳税人或扣缴义务人、纳税信用等级为C类、D类的纳税人、零申报纳税人等。其中,需要做好零负申报正常企业台账的登记。

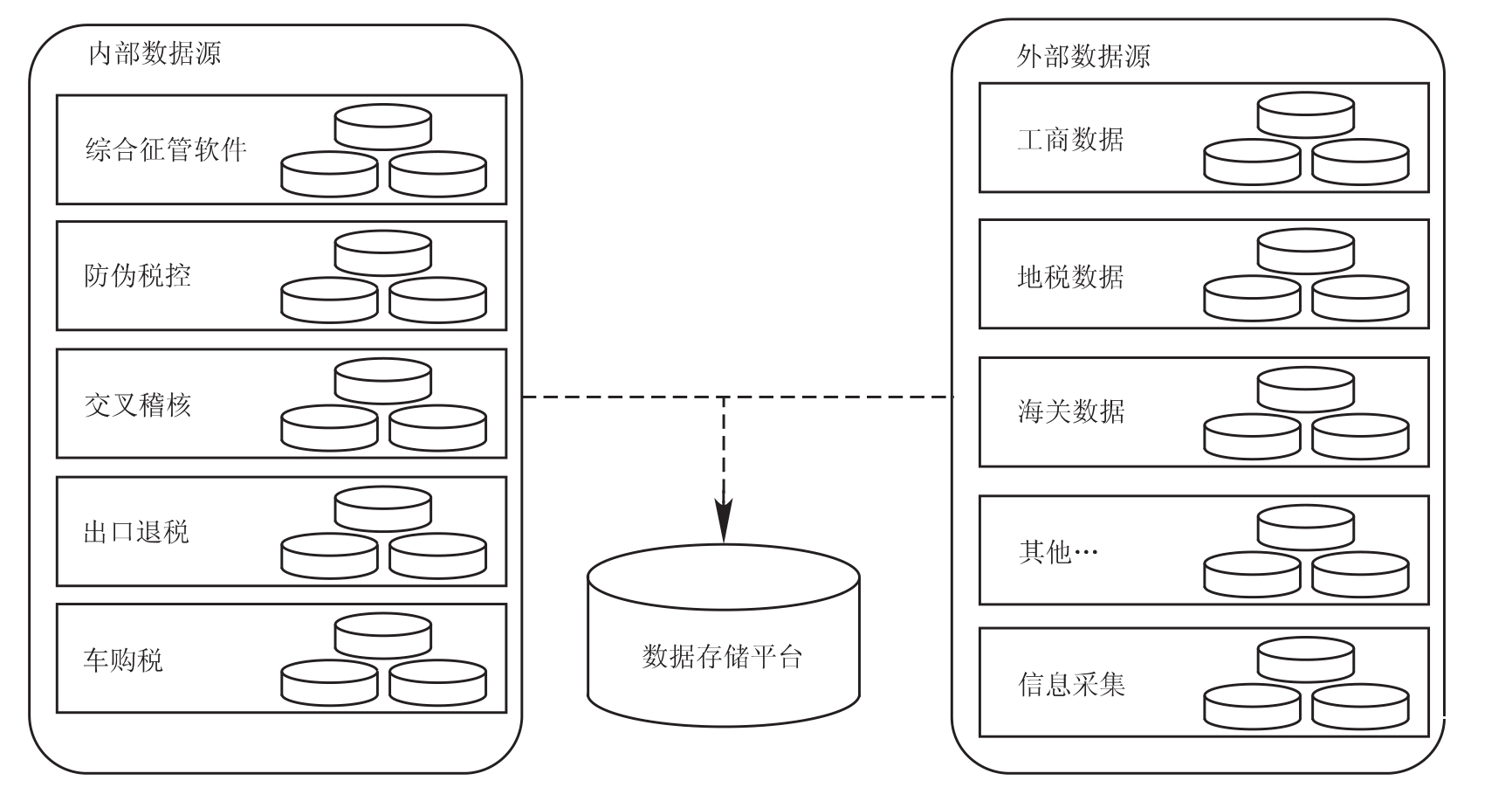

图3-3 纳税评估的数据来源图

例如,本着简明高效、实事求是的工作原则,主管分局应于每季终了5日内,对本分局以下五种类型的企业进行清理,填写《零负申报案头分析正常企业台账》,上报市局税政管理科。

五种类型企业分别为筹建期、停歇业、待注销、备案免税、政策性因素(以下简称“五类企业”)等。其中“筹建期”是指企业正处于筹建期或筹建期结束后未投产的企业(不包括企业已经开始试生产);“停歇业”是指因生产经营不畅或改组改制或者因季节性影响停产停业的企业;“待注销”是指企业走逃已报非或拟将报非的企业;“备案免税”是指在市局办理免税审批或备案手续的企业;“政策性因素”是指因低征高扣造成企业长期有销售收入而无税源的企业,分局应严格区分“备案免税”和“政策性因素”类企业。

二、评估对象的确定

(一)日常评估对象的确定

1.确定异常对象

经初步分析,可以得到一个评估对象的大体范围。然后可针对选取的评估范围,进行有关指标比对,确定存在异常情况的对象。在确定异常对象阶段,一般使用核对指标。如果在实际信息核对中发现差异,一般应列为评估对象。如评估车船税时,对纳税人当期所有应申报车船税的数量、税率与登记中的信息不一致时,可列为评估对象。

评估指标预警值,是税务机关根据宏观税负分析、行业税负分析、纳税人生产经营情况和财务会计核算情况等,运用数学方法计算出的算数平均值或加权平均值,以及其合理变动的范围;预警值的测算,要综合考虑地区、规模、类型、生产经营季节、税种等因素,考虑同行业、同规模、同类型纳税人各类相关指标若干年度的移动平均水平,以使预警值更加真实、准确和具有可比性。例如,2009年甲型H1N1流感肆虐,作为有效药物的达菲需求量猛增。而达菲主要是从大料(即八角)中提炼获得的。据统计,干八角价格在甲型H1N1流感爆发前近6年的价格一直徘徊在5至6元,从2009年4月份开始,价格一路攀升到12元。目前广西八角新货上市,产地生果价格约每公斤3.2元,折合干果为每公斤14元。八角栽培已有800多年的历史记载。广西八角栽培面积37.5万公顷,常年八角干果产量6~7万吨,面积和产量占全国85%以上,均居全国第一位。对于类似这种突发因素对相关产业的影响,在纳税评估当中应予充分考虑。

例如,可以将纳税评估对象分为连续三个月零负申报企业、季度异常企业、半年税负异常企业三种。连续三个月零负申报企业和季度异常企业由市局下达计划,分局组织实施;半年税负异常企业由市局选案并抽调专班组织实施,原则上每年每户选案不超过3次。

2.确定评估对象

由于存在异常情况的纳税人、扣缴义务人的户数可能较多,要在较短的时间内对大量的纳税申报异常户进行逐户评估难度较大。为了提高工作效率,可以采用积分排序、随机和人工等方法进行进一步筛选。

“积分排序”,是根据以异常分值从高到低的排序情况进行自动选取。分析指标的异常分值由市、县税务机关根据实际经验事先确定。分析指标与纳税申报联系越紧密,其分值相应越高。“随机”,是根据统计学的方法,按照一定数量或一定比例从异常企业中进行选取。“人工”,是评估部门根据经验判断进行自行选取。

(二)专项评估对象的确定

专项评估对象一般由市、县税务机关根据日常管理中发现的共性问题,以及各阶段的工作重点确定,下达给税务分局实施。专项评估对象的选择类似于日常评估对象,只是评估范围的选择固定为一些专门项目,如营业税、房地产行业的纳税人等。

(三)特定评估对象的确定

特定评估对象,是根据上级税务机关交办、被举报、部门信息交换等特定信息直接确定产生,通常不需要经历在日常评估对象选择中执行的初步步骤,一般也不需要进行再筛选。

纳税评估对象确定之后,要及时制作纳税评估对象清册,经纳税评估管理岗审判之后,实施评估分析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。