六、企业所得税的申报和税款缴纳

纳税申报与税款缴纳是税收征管非常重要的一个环节,企业是否遵守税法都要通过纳税和税款缴纳来体现。为做好纳税申报和税款缴纳工作,企业应掌握以下要点。

(一)准确、全面地学习税法,严格按照税法的规定计算应纳税所得额

近几年,国家出台的税收法律、法规和政策比较多,企业要主动学习相关政策,做到学法、懂法和守法,不能有侥幸心理。目前,一些企业总觉得学习税法不如和税务机关搞好关系,存在投机心理,这种做法本身就加大了企业的税收风险。税法对偷税、抗税、骗税行为可以无限期追征,“躲了初一、躲不了十五” ,企业应树立长远眼光做好涉税工作。同时,由于税法具有自由裁量权和税务干部业务差异,同一业务不同税务工作人员的理解是不同的,甚至有些税务干部对有些政策就不掌握,在这种情况下,企业学习税法也就等于保护自己,当双方有争执时,以税法为依据不失为上上策。

根据《税收征管法》 “纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴税款的,是偷税”的规定。对偷税行为,税务机关除追缴不缴或少缴的税款、滞纳金,并处不缴或少缴的税款50%以上5倍以下的罚款。从偷税的定义可以看出,税务机关对偷税的认定只和结果相关,不考虑纳税人是故意,还是过失,由于企业不懂法而造成少缴税的税务机关都判定为偷税,只要是偷税不但追缴税款、按日加收万分之五的滞纳金,而且要处偷税额50%以上5倍以下的罚款,构成犯罪的还要追究刑事责任。现在,有些企业以税收筹划之明、行偷税之实,这违背了税收筹划的原则。实际上,遵守税法,实现税收零风险是最大的税收筹划。

(二)尽量缩小税法和会计的差异,减轻所得税会计处理的难度

从上面的分析可以看出,新企业所得税法颁布后,与新企业会计准则的差异是越来越大,尤其是暂时性差异跨几个会计周期,因此,为缩小税法和会计的差异,应在符合会计准则的前提下,在制定具体会计政策时,尽量和税法的规定靠齐。

(三)及时申报应纳所得税额

企业所得税实行按年计算、分期预缴、年终汇算清缴的征收办法。企业所得税的纳税年度自公历1月1日至12月31日,按月、按季预缴的自月份或季度终了之日起15日内预缴税款,所得税年度汇算清缴的期限为自年度终了之日起5个月内。企业要按税法的规定做好预缴申报和年度申报工作,把握好时间规定,在所得税汇算清缴期限内按照税法规定做好所得税汇算清缴和有关资料申报工作,涉及财产损失等需要税务机关审批的事项按税法的规定上报审批。企业所得税纳税申报表比较多,“磨刀不误砍柴工” ,企业在填报前应认真阅读表的内容和填报说明,搞清楚表与表之间、表内各栏之间的逻辑关系。

在年度终了之日起5个月内,对企业所得税进行汇算清缴,是税法给企业提供了自查自纠的机会,企业在汇算清缴期限内自行调增的应纳税所得额视同企业正常纳税,超过汇算清缴期限的税务机关就推定为偷税,一个时间点前后的性质是不同的,企业要珍惜这个机会。

需要指出的是,及时、准确、真实地上报纳税申报表等资料是纳税人应尽的义务,与企业是否盈利无关,即亏损企业也必须按期进行所得税汇算和上报相关资料。

(四)居民企业在中国境内设立的不具有法人资格的营业机构,应当汇总计算所得税

新税法采用以法人作为判定纳税人的标准,对于跨省设立的不具有法人资格的营业机构,根据国税发(2008) 28号文件印发的《跨地区经营汇总纳税企业所得税管理暂行办法》 ,跨地区设有分支机构的实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的办法。具体执行时应把握以下要点:

1.明确哪些分支机构就地分期预缴企业所得税。

(1)总机构和具有主体生产经营职能的二级分支机构,就地分期预缴企业所得税。

二级分支机构及其下属机构均由二级分支机构集中就地预缴企业所得税;三级及以下分支机构不就地预缴企业所得税,其经营收入、职工工资和资产总额统一计入二级分支机构;

(2)总机构设立具有独立生产经营职能部门,且具有独立生产经营职能部门的经营收入、职工工资和资产总额与管理职能部门分开核算的,可将具有独立生产经营职能的部门视同一个分支机构,就地预缴企业所得税。

2.下列分支机构不就地分期预缴企业所得税。

(1)具有独立生产经营职能部门与管理职能部门的经营收入、职工工资和资产总额不能分开核算的,具有独立生产经营职能的部门不得视同一个分支机构,不就地预缴企业所得税;

(2)上年度认定为小型微利企业的,其分支机构不就地预缴企业所得税;

(3)新设立的分支机构,设立当年不就地预缴企业所得税;

(4)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等企业内部辅助性的二级及以下分支机构,不就地预缴企业所得税;

(5)企业在中国境外设立的不具有法人资格的营业机构,不就地预缴企业所得税。

3.税款预缴方式有两种。

根据当期实际利润额,分别由总机构和分支机构分月或者分季就地预缴;在规定期限内按实际利润额预缴有困难的,经总机构所在地主管税务机关认可,可以按照上一年度应纳税所得额的1/12或1/4,由总机构、分支机构就地预缴企业所得税。

4.制定各分支机构的分摊比例, 1~6月份按上上年度, 7~12月份按上年度经营收入、职工工资、资产总额的比重确定分摊比例,经营收入35%,职工工资35%,资产30%,三者加权确定最终的比例。计算公式为:

某分支机构分摊比例=0.35× (该分支机构营业收入/各分支机构营业收入之和)+0.35× (该分支机构工资总额/各分支机构工资总额之和)+0.30× (该分支机构资产总额/各分支机构资产总额之和)

5.汇总应纳税所得额后, 50%留在总机构, 50%按上述比例分摊到各分支机构。

6.年度汇算清缴。总机构在年度终了后5个月内,应依照法律、法规和其他有关规定进行汇总纳税企业的所得税年度汇算清缴。各分支机构不进行企业所得税汇算清缴。

当年应补缴的所得税款,由总机构缴入中央国库。当年多缴的所得税款,由总机构所在地主管税务机关开具“税收收入退还书”等凭证,按规定程序从中央国库办理退库。

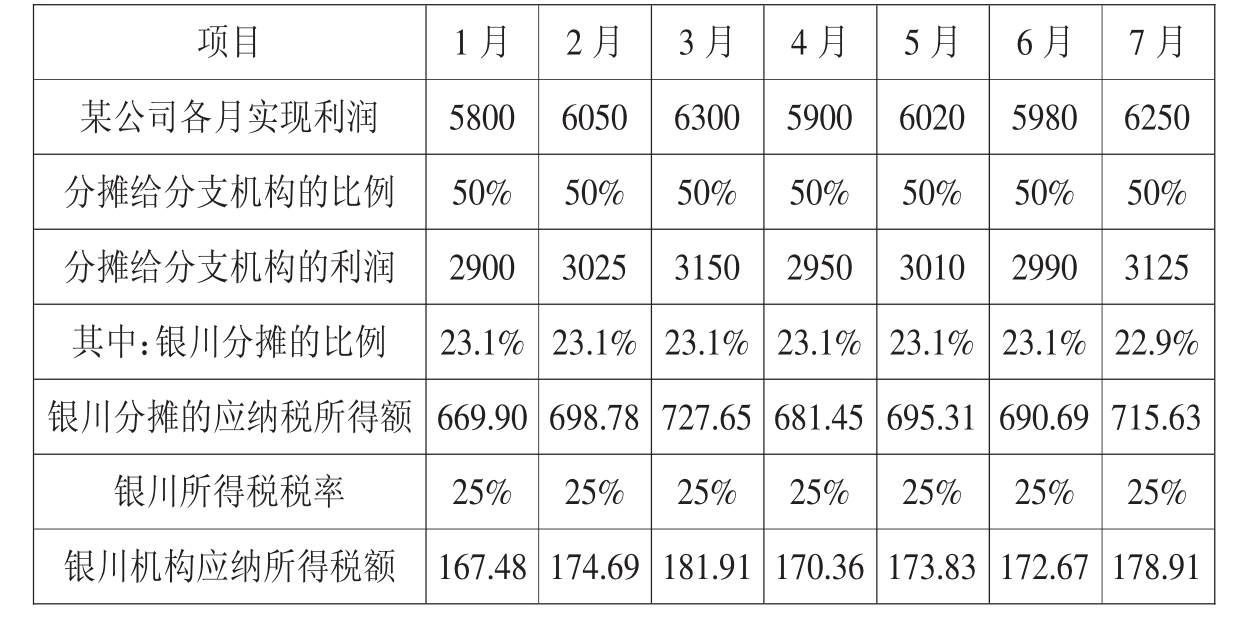

例如某公司总机构在北京,并在银川、广州、重庆三地设有分支机构。 2008年总机构按当期实际利润额分月预缴企业所得税,总机构和分支机构的企业所得税税率均为25%。2008年1~ 8月份实现利润如下:

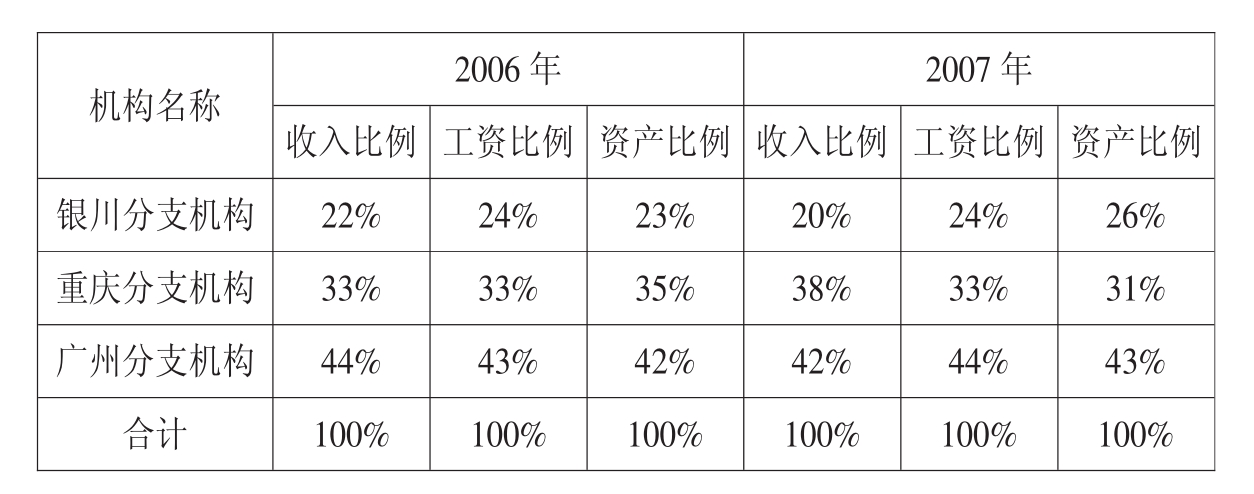

该公司各分支机构2006年、 2007年收入、工资、资产总额见下表(单位:万元) :

根据上表数据计算的比例如下:

根据以上数据计算2008年各分支机构分摊的比例,其中:银川分支机构2008年1~6月份22%×35%+24%×35%+23%×30%=23.1%;

2008年7月20%×35%+24%×35%+26%×30%=22.9%

计算2008年1~7月份银川分支机构应纳企业所得税,其中: 1~6月按23.1%比例分摊,如1月份5800×50%×23.1%×25%=167.48万元; 7月份按22.9%的比例分摊。银川分支机构各月应纳所得税见下表(单位:万元) :

该公司其他分支机构的计算方法同银川公司。

(五)所得税核定征收的有关规定

分期预缴、年度汇算清缴,是针对“设有完整的账簿、凭证,能够准确反映各机构、场所的收入、成本、费用和盈亏情况”的居民企业,如不符此规定,应采用核定征收办法。

根据国税发(2008) 30号文件印发的《企业所得税核定征收办法》 ,现介绍如下。

1.居民纳税人具有下列情形之一的,核定征收企业所得税。

(1)依照法律、行政法规的规定可以不设置账簿的;

(2)依照法律、行政法规的规定应当设置但未设置账簿的;

(3)擅自销毁账簿或者拒不提供纳税资料的;

(4)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(5)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(6)申报的计税依据明显偏低,又无正当理由的。

2.具有下列情形之一的,核定其应税所得率。

(1)能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;

(2)能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的;

(3)通过合理方法,能计算和推定纳税人收入总额或成本费用总额的。

3.采用应税所得率方式核定征收企业所得税的,应纳所得税额计算公式如下。

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=应税收入额×应税所得率

或:应纳税所得额=成本(费用)支出额/ (1-应税所得率) ×应税所得率

4.实行应税所得率方式核定征收企业所得税的纳税人,经营多业的,无论其经营项目是否单独核算,均由税务机关根据其主营项目确定适用的应税所得率。

主营项目应为纳税人所有经营项目中,收入总额或者成本(费用)支出额或者耗用原材料、燃料、动力数量所占比重最大的项目。

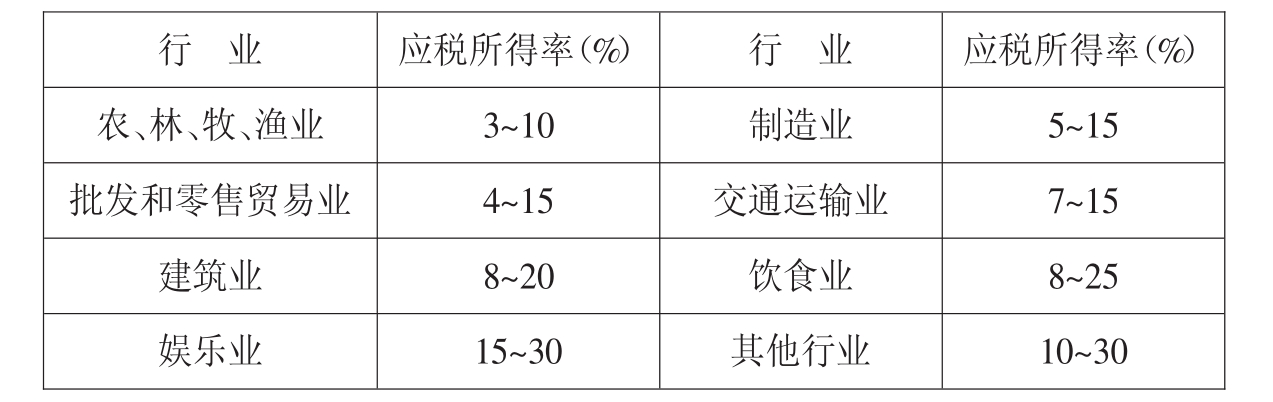

5.应税所得率按下表规定的幅度标准确定。

例如,某从事制造业的有限公司,成本费用比较准确,税务机关决定按该公司成本费用核定纳税,核定的征收率10%,2008年度该公司总成本费用2200万元。计算应征收的企业所得税。根据该办法应纳税所得额为2200/ (1-10%) ×10%=244.44万元,应纳企业所得税244.44×25%=61.11万元。

又如,某从事建筑业的有限公司,收入比较准确,税务机关决定按该公司营业收入核定纳税,核定的征收率为15%, 2008年度该公司实现收入2000万元。计算应征收的企业所得税。该公司应纳税所得额2000×15%=300万元,应纳企业所得税300×25%=75万元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。