投资银行声誉与IPO企业上市前后的业绩表现

——基于保荐制下的实证检验

刘志军

一、引言

IPO企业上市前后的业绩表现包括发行企业股票发行前及发行后一段时间的业绩状况及变动趋势。其代表了上市公司经营业绩的优劣程度及成长程度,也可以视作是发行企业质量高低的一种反映。上市公司的业绩状况受多方面因素的影响,但从作为承销商的投资银行的角度来讲,不同IPO企业上市前后的相对业绩表现可直接反映投资银行在股票发行市场质量认证和督导功能发挥的程度。根据“认证中介理论”,在一个相对有效的股票市场,注重声誉的投资银行出于维护自身声誉和未来长期收益的考虑,往往会选择优质的IPO企业予以培育和推荐,表现为由高声誉的投资银行所筛选和推荐的发行企业经营业绩优良并具有一定的发展前景。

而一般的声誉理论表明,投资银行声誉机制的形成首先得受制于制度环境的约束。制度是整个社会的博弈规则,制度和制度变迁会不断影响和决定声誉主体的行为,对投资银行声誉机制的形成及其效应的充分发挥起着重要的保证作用。在证券发行博弈中,对投资银行起支配和约束作用的主要是证券发行制度。我国证券市场属于新兴的市场,在政府推进性的证券市场建立过程中,证券发行制度经历了一个特殊的演变过程。随着发行制度由不成熟向成熟阶段的过渡,投资银行在股票发行市场的功能也不断强化。相对而言,以“连带担保”责任为核心的保荐制度的推行,使得对投资银行的责任追究具备了可操作性的制度基础,也为投资银行声誉激励机制的形成提供了基础的保证。

为此本文结合国内外相关研究成果,选择适当的企业业绩和投资银行声誉衡量指标,专门对保荐制实施后我国不同声誉等级投资银行所承销的IPO企业股票发行上市前后特定时期的业绩状况及增长方面的差异进行考察,并实证检验其有效性。

二、样本与相关指标的选择

(一)研究样本与时段

本文的目的是分析保荐制实施后投资银行承销企业的业绩表现状况,而IPO企业的业绩表现应包括其一定期间的业绩状况及其增长情况。考虑到观察指标所需年度数据的可获得性及其企业业绩波动的复杂性,同时结合股票发行保荐制度对投资银行督导职责的相关规定,本文选择2004年2月至2005年底发行上市的股票为样本,以IPO企业股票发行上市前后特定时期的业绩状况作为考察的目标。其中,IPO企业发行上市前的业绩状况以其发行上市前三年的平均业绩为准;发行上市后业绩的考察,在时间范围上选择其股票上市当年、上市后一年及上市后两年的业绩数据。这样既可以通过上市前后的对比较为全面地评价IPO企业的业绩表现,又符合保荐制度对投资银行保荐连带责任承担期限的规定(发行上市全过程及上市后两个完整会计年度)。

(二)企业业绩表现及投资银行声誉指标选择

业绩表现是企业特定期间企业经营效果的体现,通常可通过代表其一定期间盈利能力状况的财务指标来反映。为较全面地对企业的经营业绩进行评价,并结合上市公司的特点,本文选择资产净利率(ROA)、净资产收益率(ROE)和每股收益(EPS)三个指标进行分析。

关于投资银行的声誉,本文从一般声誉的理论内涵出发,结合国际主流的投资银行声誉评价方法及我国的实践,选择各投资银行的IPO市场份额为其声誉的衡量指标,并以此来划分投资银行的声誉等级。一般高声誉的投资银行才有能力争取更多的承销业务,同时拥有较高市场份额的投资银行才会出于维护声誉的考虑而勤勉尽责地履行其应有的职责,从而能获得较好的执业效果。

三、描述性统计结果

为了考察不同声誉级别投资银行所承销IPO企业的业绩表现的差异,以评价保荐制下投资银行在股票发行市场质量认证和督导功能发挥的效果,将所有投资银行依据发行市场份额排名是否属于前10名划分为两个等级,并就每股收益、净资产收益率和资产净利率三项指标,首先分别分析IPO企业上市当年(0)、上市后一年(1)、上市后两年(2)及上市后三年平均(AVE(3))的业绩相对于上市前业绩(上市前三年业绩的平均值)的变动率(增长率),并按不同等级投资银行进行分类汇总。其次,分别分析不同声誉等级投资银行所承销的IPO企业上市后三年中各年具体的平均业绩分布和变动趋势。

(一)投资银行声誉等级与IPO企业上市前后的业绩变动

上市当年的业绩变动率

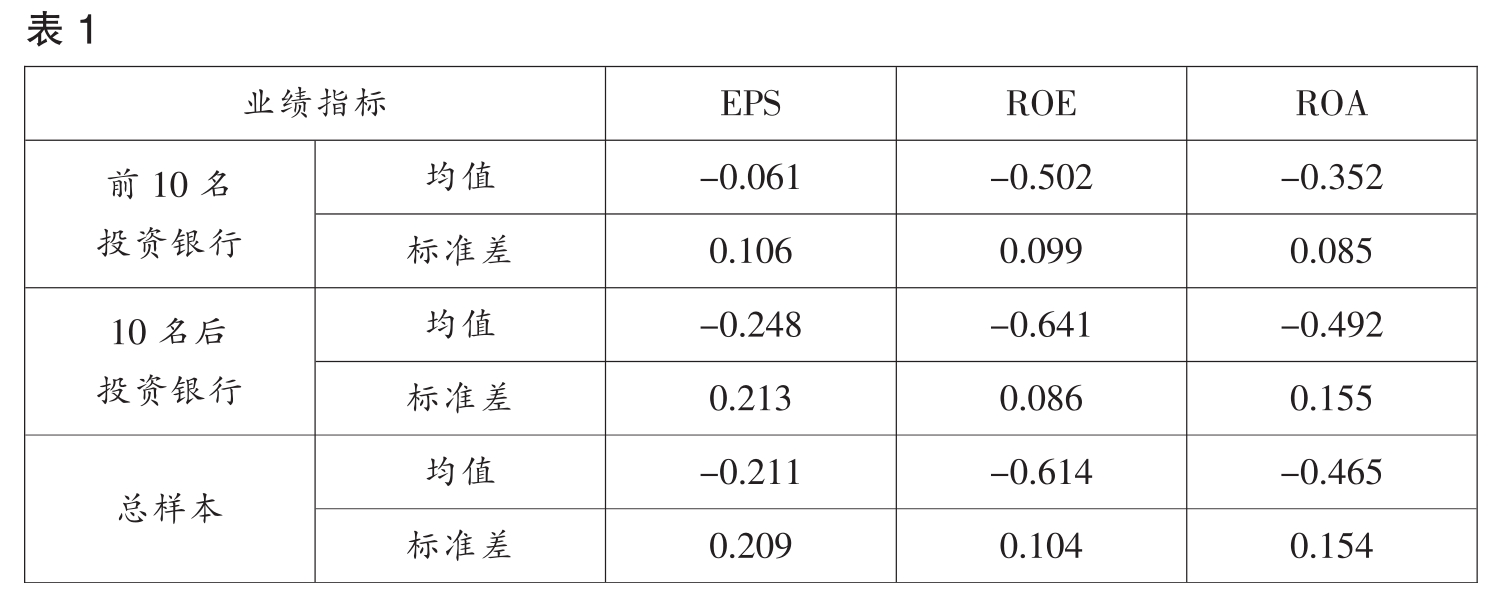

表1至表4的数据统计结果显示,除每股收益指标个别年度的表现外,IPO企业上市后三年内的业绩变动率均为负数。说明相对于上市前,各投资银行所承销的企业上市后的业绩整体上均表现出了一定程度的下降趋势;但不同声誉级别投资银行所承销的IPO企业上市后的业绩变动率之间是具有明显差异的,表现为高声誉等级的投资银行所承销的企业业绩的下降率平均小于低声誉投资银行所承销的企业。

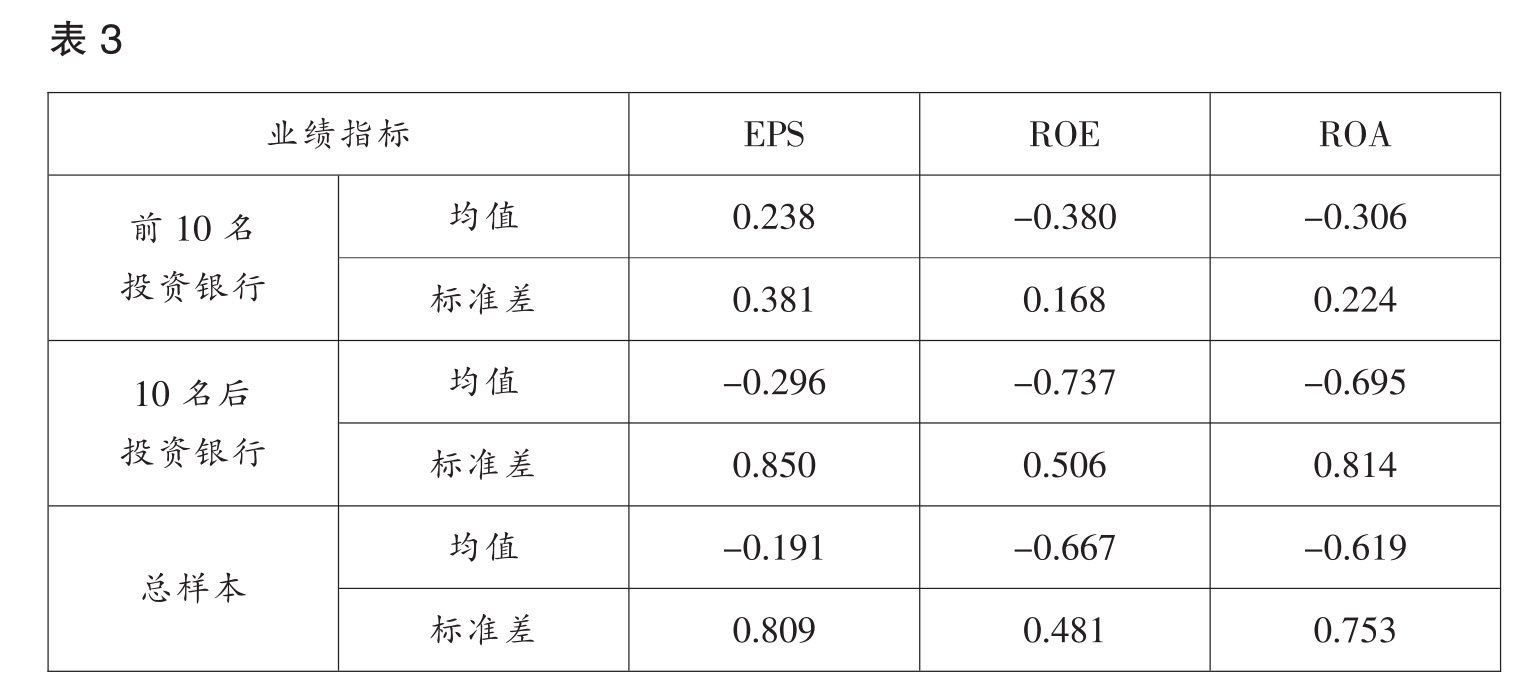

分别来看,由市场份额排名十名之后的投资银行所承销的IPO企业上市当年每股收益、净资产收益率和资产净利率三项指标的下降率分别为24.8%、64.1%和49.2%,比排名前十名的投资银行承销企业的平均业绩分别多下降306.55%、27.68%和39.77%。上市后一年和上市后两年的业绩表现方面,前者与后者相比,这三项指标相对上市前的下降率高出的比率分别为2680%、63.51%与68.7%和224.36%、93.94%与127.12%。其中,在这两年中,由前十名投资银行所承销企业的每股收益与上市前相比均有所上升。就上市后三年平均的业绩变动状况而言,十名以后投资银行承销IPO企业的每股收益、净资产收益率和资产净利率的下降率依次为31%、69.5%和59.7%,比前十名投资银行承销平均企业的下将率分别高717.18%、57.23%和76.1%。这一统计结果在一定程度上

上市后一年的业绩变动率

上市后两年的业绩变动率

上市后三年的平均业绩变动率

说明,由高声誉投资银行作为主承销商的IPO企业上市后的业绩表现总体上要好于声誉相对较低的投资银行所承销的企业。

(二)投资银行声誉等级与IPO企业上市后三年的业绩分布

上市后三年每股收益(EPS)

从表5、表6、表7中所列示的统计数据可以看出,不同类别投资银行所承销的IPO企业上市后三年来,反映其业绩状况的三项指标均显示出较明显的差别。从各项指标三年的平均数值来看,由市场份额排名前十名的投资银行所承销的企业上市后三年平均的每股收益、资产净利率和净资产收益率值分别为0.45、9%和5.1%,十名之后的投资银行所承销的企业该三项指标值分别为0.29、6.3%和4%,前者比后者分别高55.17%、42.85%和27.5%。同时,分年度的指标统计数据也表明前十名投资银行所承销的IPO企业在上市的当年、上市后一年和上市后两年的期间,各年的平均业绩状况均优于十名之后投资银行所承销的企业,且其所承销企业平均业绩的标准差也相对较小。再从各年度的业绩指标变动趋势对比来看,前十名投资银行所承销的IPO企业在上市后的三年中,业绩总体上呈现出逐年稳定上升的趋势,而十名之后的投资银行承销的企业上市后三年以来不仅各年的业绩相对较差,而且自发行上市当年至上市后两年期间平均业绩指标大多均呈逐年下降的态势。

以其中综合性最强的净资产收益率指标为例来分析,前十名投资银行所承销的企业上市当年、上市后一年和上市后两年的净资产收益率平均值分别为9.1%、10.2%和11.2%,标准差为0.017、0.023和0.021;十名之后的投资银行承销的企业上市后三年各年净资产收益率指标的平均值分别为7.9%、5.9%和5.1%,标准差分别为0.025、0.090和0.131。可以看出,前十名投资银行所承销

上市后三年净资产收益率(ROE)

上市后三年资产净利率(ROA)

企业上市三年来各年的净资产收益率均高于十名之后的投资银行所承销的企业,高出的比率分别为15.18%、72.88%和119.6%;同时其平均净资产收益率的标准差也分别比后者低32%、74.4%和83.96%。就企业上市后该指标的变动趋势来看,前十名投资银行所承销的企业上市后一年和上市后两年相对于上市当年净资产收益率分别上升了12.8%和23.7%,年度的环比增长率分别为12.8%和9.8%;而十名之后的投资银行所承销的企业不仅表现为各年净资产收益率的均值较低和标准差较高,且呈现较大幅度的下降,其上市后一年和上市后两年的平均净资产收益率相对于上市当年的下降率分别为25.31%和35.44%,环比下降率为25.31%和13.55%。这一结果初步显示出投资银行声誉级别与IPO企业业绩表现之间的正相关的关系,即声誉等级越高的投资银行所承销的IPO企业,上市后三年的业绩越好,且增长率要高于低声誉投资银行所承销的企业。

四、实证检验

以上的统计分析结果表明,投资银行声誉等级与IPO企业上市后的业绩表现的存在正相关的关系。为进一步验证这一结论的有效性,以下分别对不同声誉等级投资银行所承销的IPO企业上市前后的业绩变动率和上市后三年的业绩分布进行了方差分析。有关的结果分别见表8和表9。

从表8中有关IPO上市前后业绩变动率的方差分析结果可以看出,不同类型投资银行所承销的IPO企业,其上市后三年相对于上市前平均业绩变动率之间的差异是显著的。其中,上市当年每股收益、资产净利率和净资产收益率指标变动率的差异均在1%的水平上显著;上市后一年及两年,除资产净利率外,其它两项指标各年的差异均具有5%的显著性;而上市后三年平均业绩变动率的方差分析显示,每股收益和净资产收益率变动率的差异仍在1%的水平上显著。由此总体上可以证明,声誉等级相对较高的投资银行所承销的IPO企业,上市后三年的业绩与上市前相比,其下降率要显著小于声誉等级相对较低的投资银行所承销的企业。

上市前后业绩变动率的方差分析

上市后三年业绩分布的方差分析

上市后三年业绩分布的方差分析结果(表9)也显示,除每股收益上市当年和资产净利率在上市一年以后的表现外,IPO企业上市后三年各年度及平均的业绩表现在不同类别投资银行之间的差别也具有一定程度的显著性,即投资银行声誉等级与IPO企业上市后三年的业绩水平及其成长程度正相关。这一结果也证明,相对于低声誉的投资银行,由高声誉投资银行所承销的IPO企业上市后三年的的业绩比较优良且成长性好。

五、结论评述

以上分两个方面对投资银行声誉等级与IPO企业上市前后业绩表现之间的相关关系进行了统计分析和实证检验,得出以下的分析结论。

从总体上来看,IPO企业上市后相对上市前平均业绩都有一定幅度的下降,这一定程度上与我国的股票发行上市制度有关,《证券法》规定,发行新股的企业要具备持续的盈利能力且财务状况良好,因而,为满足股票发行的条件,确保股票发行资格的取得,不排除发行企业和相关中介机构在提出股票发行申请时,为迎合证券管理部门的审查要求而对有关盈利指标进行适当制作的可能,最终可能会导致报告披露的企业业绩指标与其实际的经营状况和业绩水平之间有一定的偏差。而上市后IPO企业要严格按照上市公司的规范运作,遵循既定的资本市场信息披露规则和程序,并接受来自投资者乃至全社会的关注和监督,业绩指标操作的难度相对较大。

但分组检验的结果显示,不同投资银行所承销的企业,其业绩下降率具有显著的差别,即由高声誉级别的投资银行所承销的企业平均业绩下降率显著小于低声誉投资银行所承销的企业。同时,就IPO企业上市后三年的具体业绩表现而言,由高声誉投资银行所承销的企业平均业绩水平较高,且呈现出稳定增长的趋势,而由低声誉的投资银行所承销的企业平均业绩较低,并呈逐年下降之势。

这一结论充分印证了“认证中介”理论的基本原理,也证明了证券发行保荐制实施以后,我国投资银行在筛选和推荐IPO项目和辅导发行企业方面的功能得到了较为有效的发挥。一般来讲,高声誉的投资银行具有较高的专业水平,能够采取较为严格的评估标准,对所推荐的企业进行正确的价值评估;同时,上市公司的业绩表现会直接影响到投资银行的市场形象,也与其经济利益紧密相关。这样,注重声誉的投资银行,不仅要在股票发行之前做全面的尽职调查,以掌握与股票发行人有关的全面信息,尽量选择业绩优良的发行公司予以推荐,还要在公司股票上市后持续关注其经营状况,为其提供全面的咨询辅导,以保证IPO企业上市后经营业绩的稳定增长。

参考文献:

[1]何小峰.资本市场与投资银行研究[M].北京:北京大学出版社,2005.

[2]龚明华.现代金融中介和金融市场理论:演进及前沿[M].北京:经济科学出版社. 2006.

[3]金晓斌,吴淑琨,陈代云.投资银行声誉、IPO质量分布与发行制度创新[J].经济学季刊,2006(2):403~425.

[4]张戡,刘怡.保荐人制度研究[J].武汉大学学报(哲学社会科学版),2004(5): 370~374.

[5]吴淑琨,陈代云.IPO价值信息传递与投资银行金融认证[J].证券市场导报,2005(6):19~26.

[6]徐浩萍,罗炜.投资银行声誉机制有效性[J].经济研究,2007(2):124~136.

[7]Booth,J.Smith,R.Capital raising,underwriting and the certification hypothesis. Journal of Financial Economics[J].1986(15):261~281.

[8]Chemmanur,T.,Fulghieri.p.1994.Investment bank reputation,information production,and financial intermediation.Journal of Finance[J],1949(49):47~79.

[9]Carter,R.,Dark,F.,Singh,A.Underwriter reputation,initial returns,and the long_run performance of IPOstocks.Journal of Finance[J].1998(53):285~311.

[10]Campell,T.,Kracaw,W.Information production,Market signaling and the theory of financial intermediation.Journal of Finance[J].1980(35):863~882.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。