二、合同储蓄制度

1.英国模式:政府指导下的契约制度

合同储蓄属于契约系统,是借贷双方通过契约筹措住房资金。具体讲,潜在购房者与指定机构(通常是住房合作社)订立资金存贷合同,按合同的约定定期到指定机构储蓄,当储蓄额达到一定时间和数额后便自动取得从该指定机构获得与储蓄利率和数额挂钩的住房抵押贷款的权利。

合同储蓄的基本特征有三:第一,“互助合作”。合同储蓄实质上是一种无力一次性购房者之间互助合作的融资体系。这一体系的运行主体——住房合作社,作为一种由居民自愿组织起来的不以盈利为目的的互助合作性的公益团体,体现了“互助合作”这一合同储蓄的本质特征。第二,“存贷结合”。所谓“存贷结合”是指存贷的数额挂钩和利率挂钩:数额挂钩即借款人(购房者)要得到一定数额的抵押贷款,必须按契约先存入一定数额的存款,简言之,按一定比例“先存后贷”;利率挂钩是指一种合同储蓄的存款利率和相应的贷款利率都低于市场利率的成本运行模式,即“低进低出”。第三,“封闭运行”。“封闭运行”是指住房合同储蓄的存贷款利率由存贷双方共同商定,不与资本市场发生联系,亦不受资本市场的影响,利率的稳定性较强。

图3-1 英国合同储蓄制的基本框架

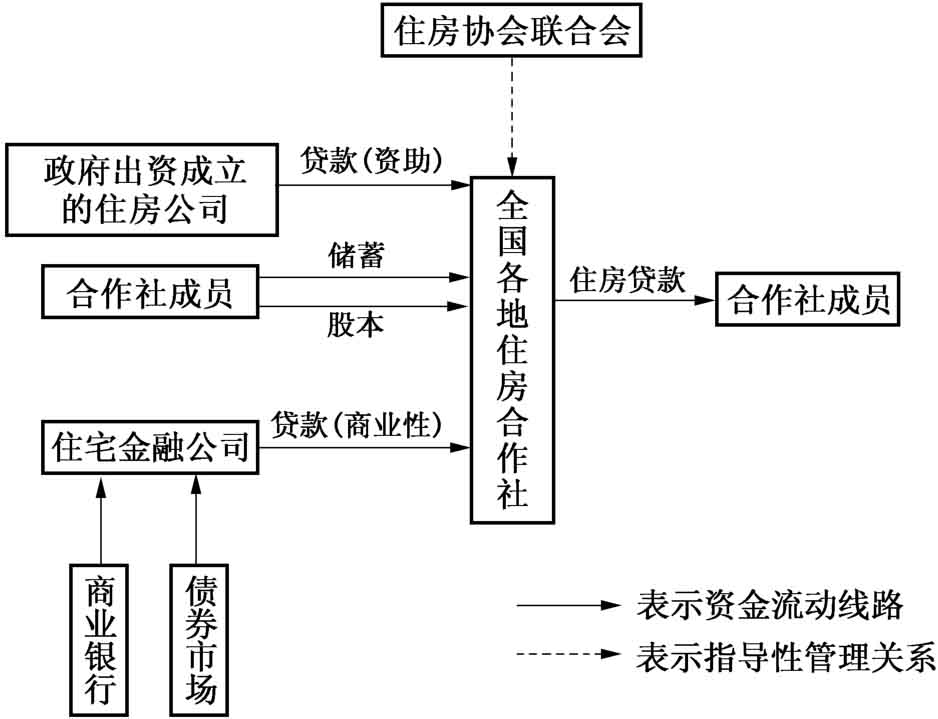

在英国,个人向住房合作社投入资金的基本方式有两种:开立股东户变成“股东”和开立普通户头。在住房合作社的资产一方,其资产的约80%是为购买新住房或旧住房的“抵押贷款”。获得贷款的前提是存款达到购房或建房费用的20%—30%,贷款额一般为借款人年收入的3—4倍。“抵押贷款”的偿还期可长达20年或20年以上。借款人按月摊还本息。所收利息按本金价值递减原则计算。可见,英国住房合作社业务的基本特征是“存短贷长”。此外,抵押利率是以给投资者的利率为基础,由于给投资者的利率是相对稳定的,因而抵押贷款利率也是相对稳定的。存贷利率的稳定性同时意味着住房合作社的存贷款不与资本市场同步联动。

英国合同储蓄制度在实际运行时始终面临的问题是:第一,如何在利率相对稳定的前提下稳定住现有存款,并力求吸收新存款或新的资金来源以继续扩大抵押业务?第二,如何使住房合作社的资产负债的期限匹配,以控制流动性风险?第三,如何控制抵押贷款风险?针对以上问题,相关的制度安排包括:

第一,政府扶持。一方面采取免收利息税政策,另一方面政府出资于1964年成立了住房公司。住房合作社向住房公司注册成为法人组织,就有资格取得政府的财政资助。

第二,拓展长期性资金来源。英国住房合作社将养老基金和保险基金引入抵押市场,和保险公司联合推出了寿险抵押贷款(endowmentmortgage)。住房合作社还从住房金融公司获得长期性融资。

第三,采取稳定而非固定的利率。稳定利率实际上是一种可变利率机制。当市场短期利率上涨时,住房合作社发现其吸引新存款的能力减小,就缩小流动性来维持其抵押业务。如果短期内市场利率不变,住房合作社就提高利率(英国政府允许其存贷利率高于银行利率2%左右)。等到其他利率开始下降,住房合作社把利率保持在较高水平,就又恢复其流动性。这种相对稳定又滞后于市场短期利率运动的可变利率机制,在某种意义上起到了向住房合作社调拨资金的作用,也起到了平衡流动性风险的作用。

第四,设计合理的运行机制。例如,以价格看涨的“财产”作担保,通过使财产的价格趋向与通胀率一致以保证贷款抵押品的可靠性;从不断偿还的抵押贷款本息上形成现金回流,同时通过将违约风险控制在最低以确保这种回流;将每年支付两次的股票和存款的利息登记在持有人的账户中,从而为合作社提供了增加的资本金;建立保持“流动性比率”和“最低储备金率”制度。

从购房者看,合同储蓄可缩短购房者的筹资时间。因合同储蓄不与资本市场发生联系,购房者所承担的利率风险较小,同时购房者已有一段储蓄时间,相应的抵押贷款期限也可得到缩短,还贷成本较低。从金融机构角度看,合同储蓄不与资本市场发生联系,又有国家的税收和利息鼓励政策,存款市场容量很大,贷款的风险相对较小,可提高金融机构的总体利润水平。从国家角度看,通过减免利息所得税或贴息奖励等方式,用很少的资金投入即可把大量资金吸引到住房领域,投入少但收益却很大。可见,英国合同储蓄制度的成功,关键是它提供了一种“激励相容”的具体机制,使参与者都能从中获益。

2.日本模式:国家化的合同储蓄制度

在亚洲,日本的住房金融模式运用了欧洲的合同储蓄的概念,却换上了日本的实质,即由日本住房金融公库一家垄断,形成了一种以政府为主体的、高度一元化的合同储蓄制度(见图3-2)。

从图3-2可见,日本合同储蓄制度的主体部分是住房金融公库。日本住房金融公库是依据《住房金融公库法》于1950年6月由日本政府出资成立的,目前全日本有14个分库。之所以将住房金融公库称为一种合同储蓄制度,是因为其资金主要间接来源于邮政储蓄,而不是强制性储蓄和资本市场,而且其资金主要是为居民建房、购房提供融资。住房金融公库得到的是长期低息资金,利息比市场利息低1—2个百分点(1993年),贷款实行优惠固定利率,买房的抵押贷款利率通常为4.2%—4.8%(商业银行贷款利率为11%左右)。可见,住房金融公库的运行机制具有“先存后贷”、“存贷挂钩”、“封闭运行”等合同储蓄制度的基本特征。

图3-2 日本的合同储蓄制度

但住房金融公库的存贷并非“直接挂钩”,而是通过政府为主体的“间接挂钩”,也就是政府通过各种优惠政策(如高息、免税等)吸引居民参加邮政储蓄,又以低息贷款形式将邮政储蓄注入到住房金融公库,住房金融公库再按优惠固定利率贷给居民。日本的金融公库本身并不直接开办储蓄业务,贷款几乎通过其他金融机构办理。通过政府及金融公库,日本将典型合同储蓄制中的区域性、部分性居民解决住房的合作行为,扩展成为全国性、整体性居民解决住房的合作行为,从而构成了日本合同储蓄制度的最大特色:国家化和间接性。内生于这种融资方式的另一个重要特点是“高进低出”的利率。日本政府为动员居民参与邮政储蓄,筹集稳定的住房资金,制定了较高的邮政储蓄利率,然后以低利贷放给住房金融公库,其差额由财政补贴解决。

3.合同储蓄制度的演变

以上分析表明,合同储蓄制度需要一系列的外部条件支持其运行:第一,较低且稳定的市场利率和通货膨胀率。第二,政府财力的直接或间接的支持。第三,较低的金融自由化程度,或者,住房金融机构在资金筹措方面具有相对的垄断地位。

20世纪70年代末以来,由于支持合同储蓄运行的条件发生了重大变化,例如利率变动频繁、政府支持能力下降及政策取向变化等。合同储蓄制度受到了极大的挑战。例如,德国建房互助储蓄信贷社的新增储蓄合同呈现每况愈下之势,1981年新增储蓄合同下降了19.8%,1982年又降了17.4%。与此同时,取消合同的数量却不断上升,致使每年用于支付取消储蓄合同金额从70年代的年均15亿马克上升为80年代的年均45亿马克。由此,使建房互助储蓄信贷社的合同储蓄总额从70年代的年均增长8%,陷入连续7年负增长的困境,合同储蓄金额从1979年的254亿马克,跌至1986年的154亿马克。这直接削弱了互助储蓄信贷社的信贷能力和盈利能力。德国的情况不是一种个别现象。20世纪80年代大量美国储贷协会破产,日本在70年代促进商业性住房抵押贷款市场的发展,以及英国政府促进养老基金和人寿保险基金引入传统上由住房合作社垄断的住房抵押市场,都是为了弥补合同储蓄机制的内在缺陷,使之适应新的经济和金融环境的变化,而这些措施都代表了融资模式的市场化方向。

近年来,合同储蓄制度的具体变化可归纳为:第一,调整利率机制,即建立一个可变利率机制。第二,大幅度重组资产负债结构。负债方面,主要是拓展筹资渠道;资产方面,增加资产的品种,特别是其流动性;在资产负债期限方面,引入资产负债综合管理技术。例如,德国建房互助储蓄信贷社增加了吸纳银行、非银行金融机构存款,发行无记名5年期债券等筹资渠道,这部分资金占其他资金来源的比重从70年代不到6%,上升到90年代的14%左右;在其资产中,证券投资从过去的不足5%提高到90年代的10%。第三,打破封闭运行状况,政府资源逐渐“退出”,资本市场“进入”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。