第五节 产品销售业务的核算

一、产品销售业务核算的主要内容

销售过程是企业生产经营的最后阶段,是企业产品进入流通领域,实现产品价值的过程。在销售过程中,企业要将制造完工的产成品及时地销售给购买单位,按销售价格收取货款,形成产品销售收入,同时,为了销售产品还会发生一定的产品销售费用。此外,在销售过程中,企业还应按照国家税法的规定计算并缴纳销售税金。企业的产品销售收入扣除产品销售成本、产品销售费用和产品销售税金及附加后的差额,即为产品销售利润或亏损。因此,销售过程核算的主要内容是:①确认产品销售收入的实现,与购买单位办理结算,收回货款;②支付产品的销售费用;③计算并缴纳产品销售税金及附加;④计算并结转产品销售成本;⑤确定产品销售利润或亏损。

二、产品销售业务核算应设置的主要账户

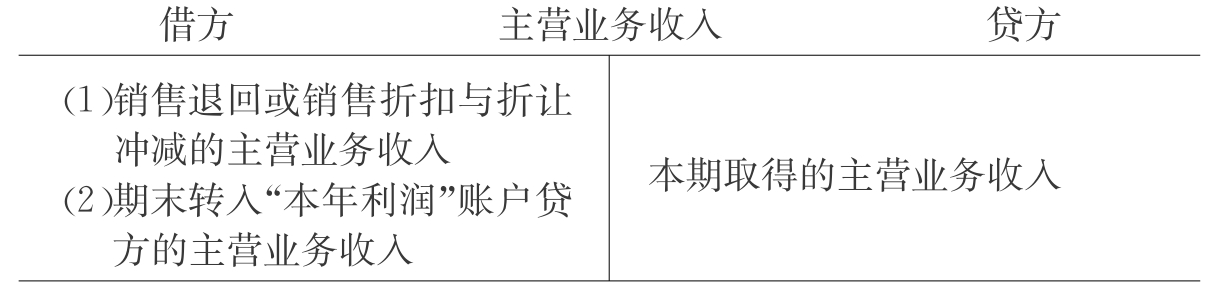

1.“主营业务收入”账户

“主营业务收入”账户是用来核算企业销售商品、产品、自制半成品和提供工业性劳务等主营业务所取得的收入的账户,该账户属于损益类账户,其贷方登记企业本期实现的销售收入;借方登记发生的销售退回或销售折扣与折让等冲减的销售收入;月末将本账户的贷方余额全部转入“本年利润”账户的贷方,结转后本账户应无余额。本账户可按主营业务的种类进行明细核算。“主营业务收入”账户的结构如图4-19所示。

图4-19 “主营业务收入”账户的结构

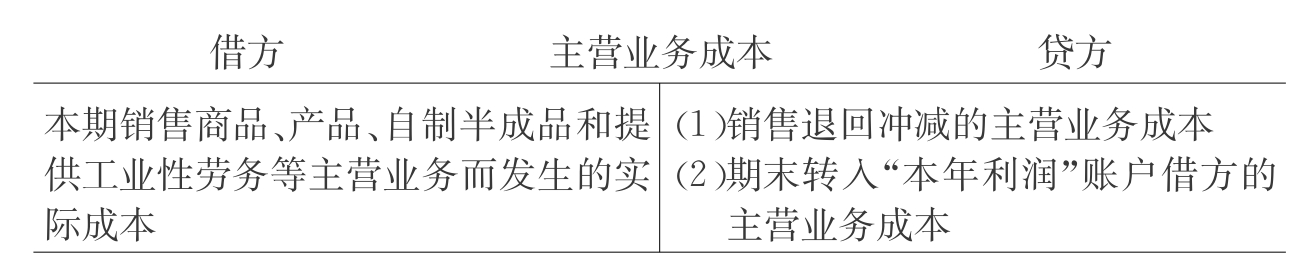

2.“主营业务成本”账户

“主营业务成本”账户是用来核算企业确认销售商品、产品、自制半成品和提供工业性劳务等主营业务收入时应结转的成本的账户。该账户属于损益类账户,其借方登记应结转的本期销售各种商品、产品、自制半成品和提供工业性劳务等主营业务的成本;贷方登记发生的销售退回应冲减的成本;月末将本账户的借方余额全部转入“本年利润”账户的借方,结转后本账户应无余额。本账户可按主营业务的种类进行明细核算。“主营业务成本”账户的结构如图4-20所示。

图4-20 “主营业务成本”账户的结构

3.“营业税金及附加”账户

“营业税金及附加”账户是用来核算企业经营活动发生的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等相关税费的账户。该账户属于损益类账户,其借方登记企业按照规定计算确定的与经营活动相关的税费;月末将本账户的借方余额全部转入“本年利润”账户的借方,结转后本账户应无余额。“营业税金及附加”账户的结构如图4-21所示。

图4-21 “营业税金及附加”账户的结构

4.“销售费用”账户

“销售费用”账户用来核算企业销售商品和材料、提供劳务的过程中发生的各种费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。该账户属于损益类账户,其借方登记企业销售商品过程中发生的各种费用;月末将本账户的借方余额全部转入“本年利润”账户的借方,结转后本账户应无余额。本账户可按费用项目进行明细核算。“销售费用”账户的结构如图4-22所示。

图4-22 “销售费用”账户的结构

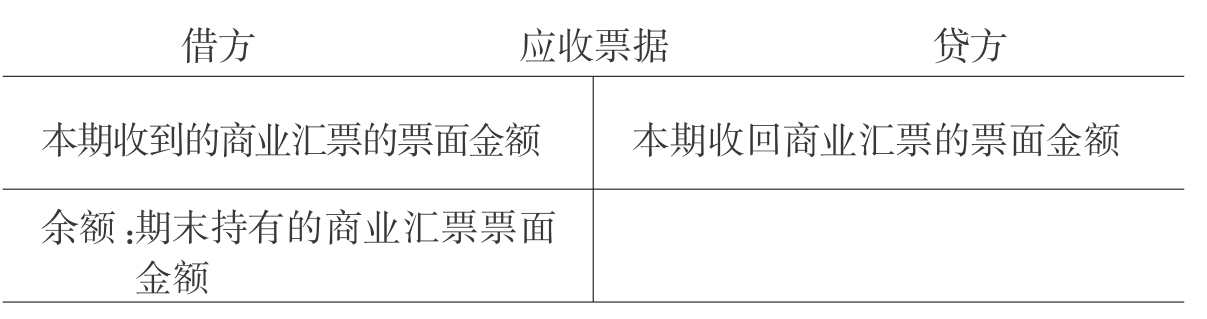

5.“应收票据”账户

“应收票据”账户用来核算企业因销售商品、产品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。该账户属于资产类账户,其借方登记收到的商业汇票的票面金额;贷方登记商业汇票到期实际收回的票面金额;期末余额在借方,表示企业持有的商业汇票的票面金额。“应收票据”账户的结构如图4-23所示。

图4-23 “应收票据”账户的结构

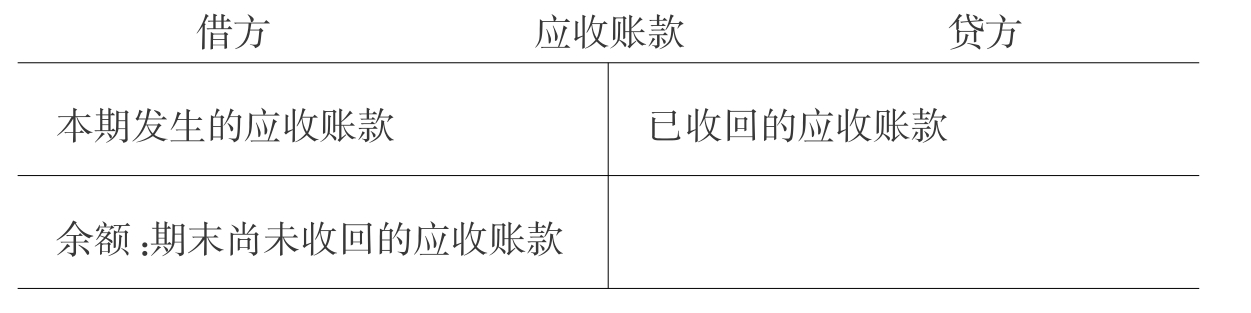

6.“应收账款”账户

“应收账款”该账户用来核算企业因销售商品、产品、提供劳务等,应向购货单位或接受劳务单位收取的款项。该账户属于资产类账户,其借方登记发生的应收账款;贷方登记已收回的应收账款;期末余额一般在借方,表示尚未收回的应收账款。本账户可按债务人进行明细核算。“应收账款”账户的结构如图4-24所示。

图4-24 “应收账款”账户的结构

7.“预收账款”账户

“预收账款”账户是用来核算企业按合同规定向购货单位预收的货款。该账户属于负债类账户,其贷方登记向购货单位预收的款项;借方登记发货后与购货单位结算的款项;期末余额在贷方,表示尚未结算的预收款项。预收账款不多的企业,也可以将预收的款项直接记入“应收账款”账户的贷方,不设本账户。本账户可按购货单位进行明细核算。“预收账款”账户的结构如图4-25所示。

图4-25 “预收账款”账户的结构

三、销售过程的总分类核算

假定企业本月发生下列销售业务:

【例4-23】 向科星公司销售甲产品1000件,每件售价300元,价款共计300000元,增值税率为17%。货款已收到,存入银行。

这项经济业务的发生,一方面使企业银行存款增加351000元,另一方面使企业的产品销售收入增加300000元,应交增值税销项税额增加51000元。因此,这项经济业务涉及“银行存款”、“主营业务收入”和“应交税费”三个账户。银行存款的增加是资产的增加,应记入“银行存款”账户的借方;产品销售收入的增加是收入的增加,应记入“主营业务收入”账户的贷方;应交税费的增加是负债的增加,应记入“应交税费”账户的贷方。这项经济业务应编制如下会计分录:

借:银行存款 351000

贷:主营业务收入 300000

应交税费——应交增值税(销项税额)51000

【例4-24】 向红星工厂发出甲产品200件,每件售价300元,价款共计60000元,增值税税率为17%,另以银行存款代垫运费500元,但款项均未收到。

这项经济业务的发生,一方面使企业应收账款增加70700元,另一方面使企业的产品销售收入增加60000元,应交增值税销项税额增加10200元,银行存款减少500元。因此,这项经济业务涉及“应收账款”、“银行存款”、“主营业务收入”和“应交税费”四个账户。应收账款的增加是资产的增加,应记入“应收账款”账户的借方;产品销售收入的增加是收入的增加,应记入“主营业务收入”账户的贷方;应交税费的增加是负债的增加,应记入“应交税费”账户的贷方;银行存款的减少是资产的减少,应记入“银行存款”账户的贷方。这项经济业务应编制如下会计分录:

借:应收账款 70700

贷:主营业务收入 60000

应交税费——应交增值税(销项税额) 10200

银行存款500

【例4-25】 向安信公司发出乙产品500件,每件售价150元,价款共计75000元,增值税率为17%,收到安信公司开出并承兑的期限为3个月的商业汇票一张。

这项经济业务的发生,一方面使企业应收票据增加87750元,另一方面使企业的产品销售收入增加75000元,应交增值税销项税额增加12750元。因此,这项经济业务涉及“应收票据”、“主营业务收入”和“应交税费”三个账户。应收票据的增加是资产的增加,应记入“应收票据”账户的借方;产品销售收入的增加是收入的增加,应记入“主营业务收入”账户的贷方;应交税费的增加是负债的增加,应记入“应交税费”账户的贷方。这项经济业务应编制如下会计分录:

借:应收票据87750贷:主营业务收入 75000

应交税费——应交增值税(销项税额) 12750

【例4-26】 收到汇华公司预付购买甲产品货款40000元,存入银行。

这项经济业务的发生,一方面使企业银行存款增加40000元,另一方面使企业的预收款项增加40000元。因此,这项经济业务涉及“银行存款”和“预收账款”两个账户。银行存款的增加是资产的增加,应记入“银行存款”账户的借方;预收款项的增加是负债的增加,应记入“预收账款”账户的贷方。这项经济业务应编制如下会计分录:

借:银行存款 40000

贷:预收账款 40000

【例4-27】 以银行存款支付广告费3000元。

这项经济业务的发生,一方面使企业产品销售费用增加3000元,另一方面使企业的银行存款减少3000元。因此,这项经济业务涉及“银行存款”和“销售费用”两个账户。产品销售费用的增加,记入“销售费用”账户的借方;银行存款的减少是资产的减少,应记入“银行存款”账户的贷方。这项经济业务应编制如下会计分录:

借:销售费用 3000

贷:银行存款 3000

【例4-28】 向汇华公司发出甲产品100件,每件售价300元,增值税率为17%,价税款合计为35100元,冲销原预收货款,余款退回。

这项经济业务的发生,一方面使企业预收账款减少35100元,另一方面使企业的产品销售收入增加30000元,应交增值税销项税额增加5100元。另外,企业退回多收的货款,一方面使企业预收账款减少4900,另一方面使企业银行存款减少4900元。因此,这项经济业务涉及“预收账款”、“主营业务收入”、“应交税费”和“银行存款”四个账户。预收账款的减少是负债的减少,应记入“预收账款”账户的借方;产品销售收入的增加是收入的增加,应记入“主营业务收入”账户的贷方;应交税费的增加是负债的增加,应记入“应交税费”账户的贷方;银行存款的减少是资产的减少,应记入“银行存款”账户的贷方。这项经济业务应编制如下会计分录:

借:预收账款 40000

贷:主营业务收入 30000

应交税费——应交增值税(销项税额) 5100

银行存款4900

【例4-29】 收到销售给红星工厂甲产品的货款、税款及代垫运费共计70700元,存入银行。

这项经济业务的发生,一方面使企业银行存款增加70700元,另一方面使企业的应收账款减少70700元。因此,这项经济业务涉及“银行存款”和“应收账款”两个账户。银行存款的增加是资产的增加,应记入“银行存款”账户的借方;应收账款的减少是资产的减少,应记入“应收账款”账户的贷方。这项经济业务应编制如下会计分录:

借:银行存款 70700

贷:应收账款 70700

【例4-30】 按规定计算本月已售产品应负担的消费税、城市维护建设税等税费,共计1320元。

这项经济业务的发生,一方面使企业负担的产品销售税金增加1320元,另一方面使企业的应交税费增加1320元。因此,这项经济业务涉及“营业税金及附加”和“应交税费”两个账户。产品销售税金的增加是费用的增加,应记入“营业税金及附加”账户的借方;应交税费的增加是负债的增加,应记入“应交税费”账户的贷方。这项经济业务应编制如下会计分录:

借:营业税金及附加 1320

贷:应交税费 1320

【例4-31】 计算并结转本月已售产品的生产成本372600元。

这项经济业务的发生,一方面使企业已售产品销售成本增加372600元,另一方面使企业的库存产品减少372600元。因此,这项经济业务涉及“主营业务成本”和“库存商品”两个账户。产品销售成本的增加是费用的增加,应记入“主营业务成本”账户的借方;库存商品的减少是资产的减少,应记入“库存商品”账户的贷方。这项经济业务应编制如下会计分录:

借:主营业务成本 372600

贷:库存商品 372600

本月销售的产品不一定都是本月生产的。由于各个月份生产的同一种产品的单位生产成本可能不相同,所以与确定仓库发出材料的实际成本一样,要计算本月销售产品的实际生产成本,就必须采用一定的存货计价方法,如先进先出法、加权平均法等,有关内容将在财务会计中详细介绍。

产品销售利润的确定,可按下列公式计算:

主营业务利润=主营业务收入-主营业务成本-营业税金及附加

=465000-372600-1320=91080(元)

上述有关产品销售业务的会计分录登记总账的结果如图4-26所示。

图4-26 产品销售业务流程

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。