第三节 应付及预收款项

一、应付账款

(一)应付账款的内容

应付账款是指企业为在生产经营活动中因发生商品交易或接受劳务应付而未付给供货单位或提供劳务单位的各种款项。

(二)应付账款的入账时间及入账价值

应付账款是在结算过程中由于购进货物或接受劳务等业务发生的时间与付款时间不一致而形成的,属于最常见的流动负债之一。应付账款核算的主要问题是应付账款的入账时间及其金额的确定。从理论上讲,应付账款入账时间应以货物所有权的转移为标志,即企业取得货物所有权时确认应付账款,但会计实务中通常只能在货物验收后才按发票金额登记入账。同时,由于应付账款结算期较短,一般为30天至60天,没有计算利息的事项,其会计处理仅涉及应付账款的发生与归还。因此,应付账款与其他流动负债一样,按到期偿付金额,或者加上由供货单位代垫的运杂费登记入账,而不是按到期偿还金额的现值计价。

(三)应付账款的会计处理

在企业发生的各种应付款中,为区别因商品交易或劳务供应而发生的应付款项与由于其他原因而形成的应付款项,企业应设置“应付账款”账户,用于核算因商品交易或劳务供应而发生的应付账款的增减变化情况。该账户为负债类账户,其贷方登记商品交易或劳务供应而增加的债务,借方登记企业以各种方式清偿的债务,余额在贷方,表示尚未清偿的应付账款实际金额。如果出现借方余额,则表示多付的货款,此时已转换为预付账款,应列入债权。本账户应按债权人设置明细账,进行明细分类核算,以反映所欠不同债权人的债务情况。

【例5】企业2001年10月5日购买某规格圆钢50吨,价款300000元,增值税额51000元,货款11月5日付清。其会计处理如下:

货物验收入库时:

到期付款时:

![]()

![]()

若到期企业无款支付,供货方同意改为票据结算,企业签发票据时:

二、预收账款

(一)预收账款的内容

预收账款是指企业按合同规定向购货单位或个人预先收取的部分或全部货款。

企业在向客户提供商品或劳务前预先收取的款项,因商品或劳务的销售合同尚未执行,故不能作为企业的收入入账,只能确认为企业的一项负债。企业必须在收款后1年或1个营业周期内向客户发送商品或提供劳务,应承担如数退还预收货款及相关的责任。当企业按合同要求向客户如期交货或提供劳务后,预收账款才能转为营业收入,债务便随之而解除。因而,预收账款既是企业未履行的义务,同时也是企业未实现的收益。

(二)预收账款的会计处理

为了核算各项预收账款的增减情况,企业应设置“预收账款”账户,该账户属负债类账户,其贷方登记向购货单位或个人预收的货款,借方登记货物发运之后结账转销金额及余款退回数,余额一般在贷方,表示预先收取的货款尚有未发货的金额。本账户应按客户设置明细账户,进行明细分类核算。

企业向客户预收货款时,借记“银行存款”等账户,贷记“预收账款”账户,按合同提供商品或劳务时,借记“预收账款”账户,贷记“主营业务收入”账户,退回多收的货款时,借记“预收账款”账户,贷记“银行存款”等账户。

预收账款业务较少的企业,为简化会计处理,也可将预收账款并入“应收账款”账户进行核算。

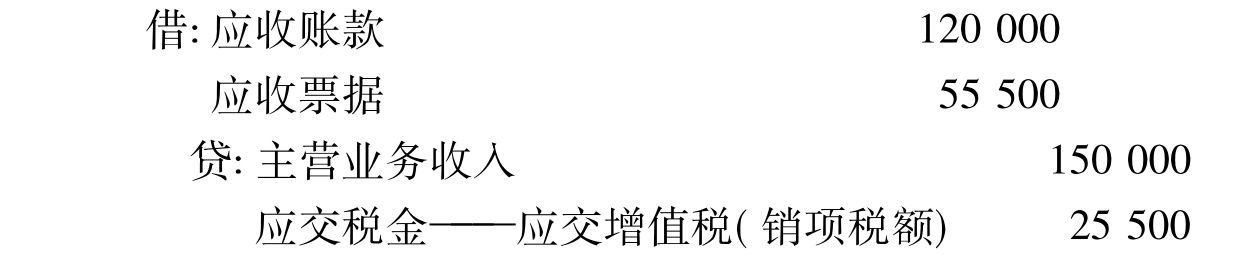

【例6】企业2001年5月21日收到三新公司预付货款120000元,已存入银行。6月5日产品生产完工,按合同如数向三新公司发运产品一批,货款总额为150000元,增值税额为25500元,不足部分三新公司当即签发银行承兑汇票1张。

企业预收货款时:

![]()

产品发运并结算时:

【例7】上例中,若企业预收账款业务不多,改用“应收账款”账户核算时,其会计分录如下:

企业预收货款时:

产品发运并结算时:

三、其他应付款

(一)其他应付款的内容

其他应付款是指企业除商品交易或劳务供应而产生的应付账款以外的应付、暂收其他单位或个人的款项。

企业其他应付款一般包括应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金以及工资核算中各种代扣的应付款项等。

(二)其他应付款的会计处理

为了反映和核算各种其他应付款的增减变化情况,企业应设置“其他应付款”账户,该账户为负债类账户,其贷方登记发生的各种应付款项,借方登记偿还的各种应付款项,期末贷方余额表示尚未支付的其他应付款项的结余额。本账户应按债权人设置明细账户进行明细分类核算。

企业发生各种应付、暂收款项时,借记“银行存款”、“管理费用”、“销售费用”等账户,贷记“其他应付款”账户,实际偿还、支付时,借记“其他应付款”账户,贷记“银行存款”等账户。

【例8】企业按工资总额的26.5%提取本年度8月份的统筹退休金10000元,于9月25日解缴给退休基金统筹管理部门。

8月份提取时:

![]()

9月25日解缴时:

【例9】企业第一生产车间租入设备1台,每月租金500元,每季支付1次。

每月计提租金时:

![]()

季末支付租金时:

【例10】企业收到客户租用包装物的押金2000元,款项已存入银行。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。