第四节 销售过程的核算

一、销售过程核算的主要内容

企业生产产品的主要用途是用于销售。销售过程是企业生产经营过程的最后阶段。销售业务分为产品销售业务与其他销售业务两类,产品销售业务是企业销售过程的主要经济活动。企业售出产品,按照销售价格与购货单位办理结算,收取产品的价款,确认产品销售收入。产品销售收入减去产品销售成本、产品销售税金即为产品销售利润(或亏损)。企业在确认收入、成本的同时,还要支付为销售产品而发生的销售费用:如销售广告费、销货运输费、装卸费、业务费等。因此,在销售过程中,企业要确认销售收入的实现,结转销售成本;计算应缴纳的销售税金;最终确定销售成果。

销售收入的确认在实际工作中是一个重要和复杂的问题,既关系到纳税时间又关系到经营成果的计算。为了简化核算,本书假设产品销售收入的实现时间为产品发出的时间。

销售环节交纳的税金主要有增值税、城市建设维护税等,个别商品还需要交纳消费税。纳税人购进货物或者接受应税劳务支付或者负担的增值税额,为进项税额。纳税人销售货物或者应税劳务,按照销售额和税率计算并向购买方收取的增值税额,为销项税额。销项税额的计算公式如下:

销项税额=销售额×税率

增值税对不同的企业采用不同的征收方法。我国将企业分为一般纳税人和小规模纳税人两类。为了简化说明,本书中所举例题如无特别说明,均以一般纳税人为例,且税率定为17%的基本税率。此外,本书对增值税的计算只涉及购进货物和销售货物两个环节,因此,应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额的计算公式如下:

应纳税额=当期销项税额-当期进项税额

二、销售过程核算的账户设置

为了核算和监督企业销售商品等所实现的收入以及因销售商品而与购货单位之间发生的货款结算关系,企业应设置“主营业务收入”、“主营业务成本”、“营业税金及附加”、“应交税费”、“销售费用”、“应收账款”、“预收账款”等账户。

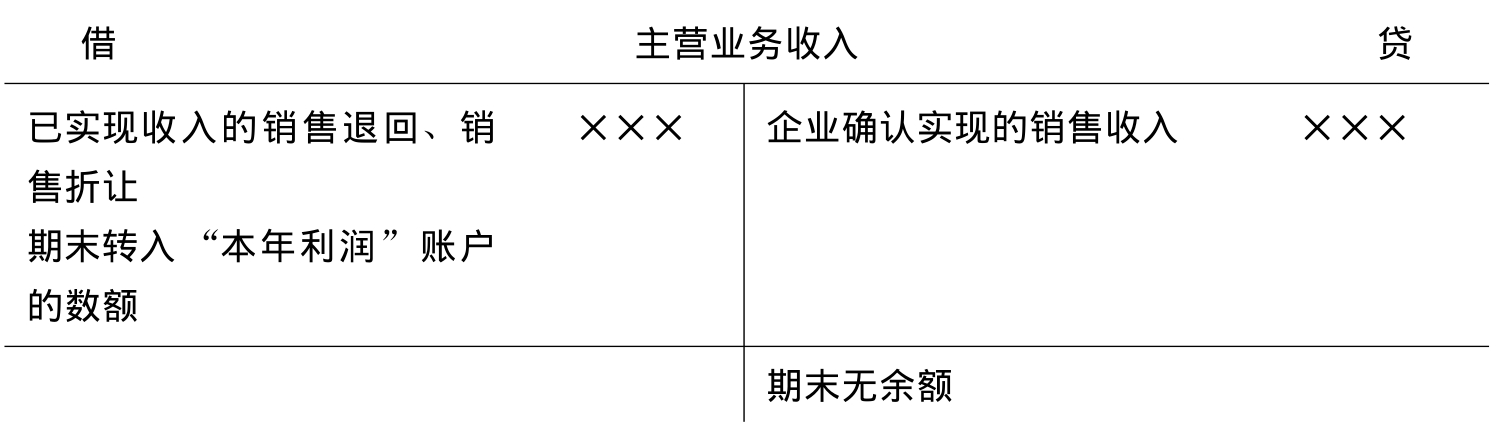

(一)“主营业务收入”账户

损益类(收入)账户,核算企业确认的销售商品、提供劳务等主营业务形成的收入。其贷方登记企业确认实现的销售收入,借方登记已实现收入的销售退回、销售折让和期末转入“本年利润”账户的数额;期末,应将本账户的余额转入“本年利润”账户,结转后本账户应无余额。账户按产品的种类设置明细分类账,进行明细分类核算。

“主营业务收入”账户的结构可用“T”形账户列示如下:

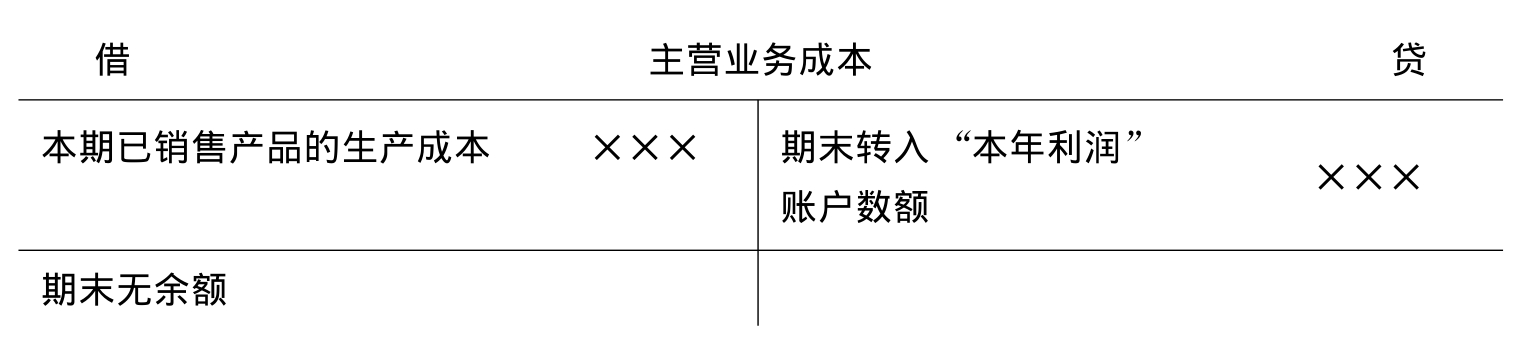

(二)“主营业务成本”账户

损益类(费用)账户,核算企业确认销售商品、提供劳务等主营业务收入时应结转的成本,其借方登记从“库存商品”账户结转的已售产品的生产成本,贷方登记冲销的产品销售成本及期末转入“本年利润”账户的数额,结转后本账户无余额。该账户应分别按产品类别设置明细分类账,进行明细分类核算。

“主营业务成本”账户的结构可用“T”形账户列示如下:

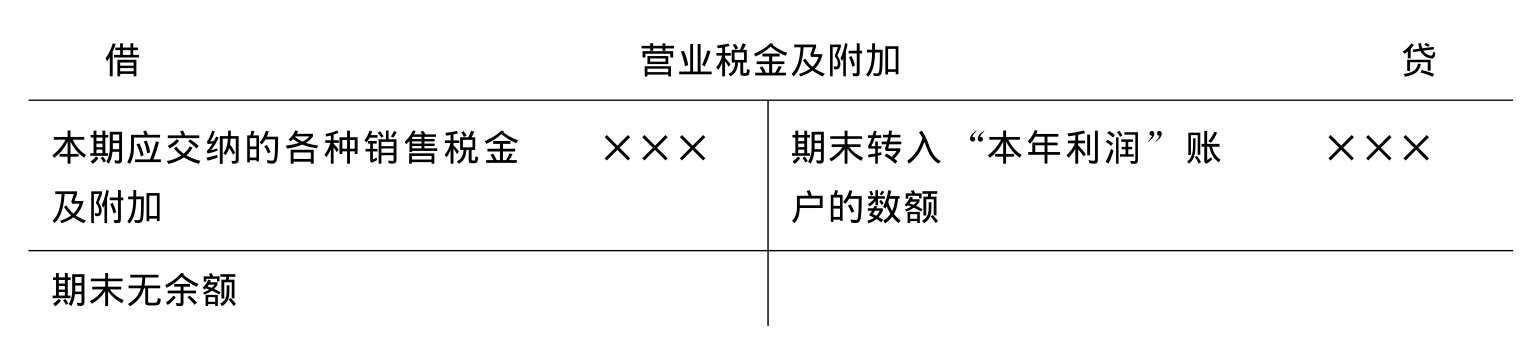

(三)“营业税金及附加”账户

损益类(费用)账户,核算企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。其借方登记应交纳的各种销售税金及附加,贷方登记期末转入“本年利润”账户的销售税金及附加额,结转后本账户期末无余额。

值得注意的是:增值税是按企业增值税额征收的一种价外税,因此企业应交纳的增值税不在本账户中核算。

“营业税金及附加”账户的结构可用“T”形账户列示如下:

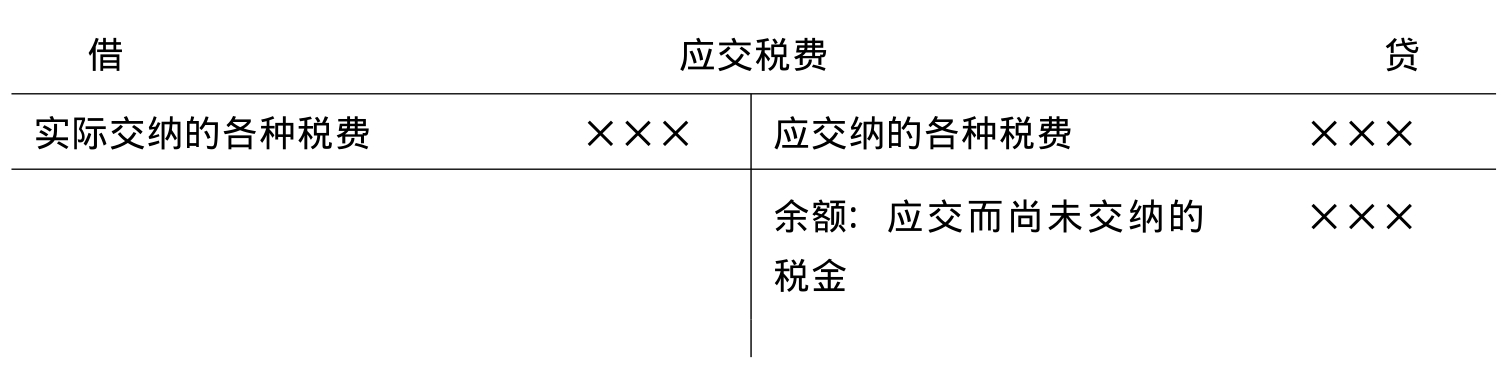

(四)“应交税费”账户

负债类账户,用于核算企业按照税法规定应向税务部门交纳的各种税金,包括增值税、消费税、营业税、城市建设维护税、所得税等。其贷方登记应交纳的各种税费,借方登记实际交纳的各种税费,期末余额一般在贷方,表示企业尚未交纳的税费,期末余额如在借方,表示企业多交或尚未抵扣的税费。企业应按税金种类设置明细分类账户,进行明细分类核算。

“应交税费”账户的结构可用“T”形账户列示如下:

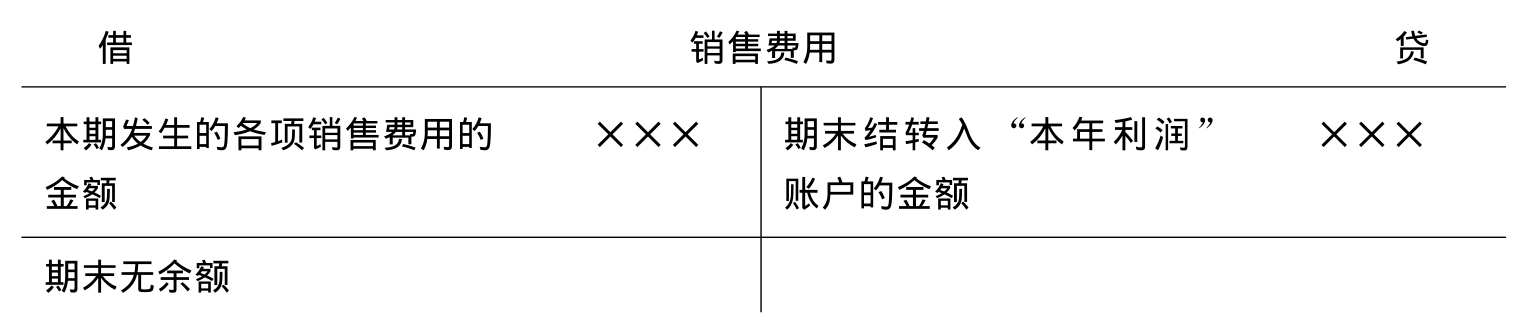

(五)“销售费用”账户

损益类(费用)账户,用以核算企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用以及专设销售机构的各项经费,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。其借方登记发生的各种销售费用,期末,将本账户借方余额结转入“本年利润”账户,结转后本账户期末无余额。

“销售费用”账户的结构可用“T”形账户列示如下:

(六)“应收账款”账户

资产类账户,用以核算企业因销售商品等应向购货单位收取货款的结算情况的账户,包括代垫的运杂费。其借方登记由于销售商品等而发生的应收账款,账户贷方登记应收账款的收回,期末一般为借方余额,表示尚未收回的应收账款。账户按各购货单位设置明细分类账,进行明细分类核算。

“应收账款”账户的结构可用“T”形账户列示如下:

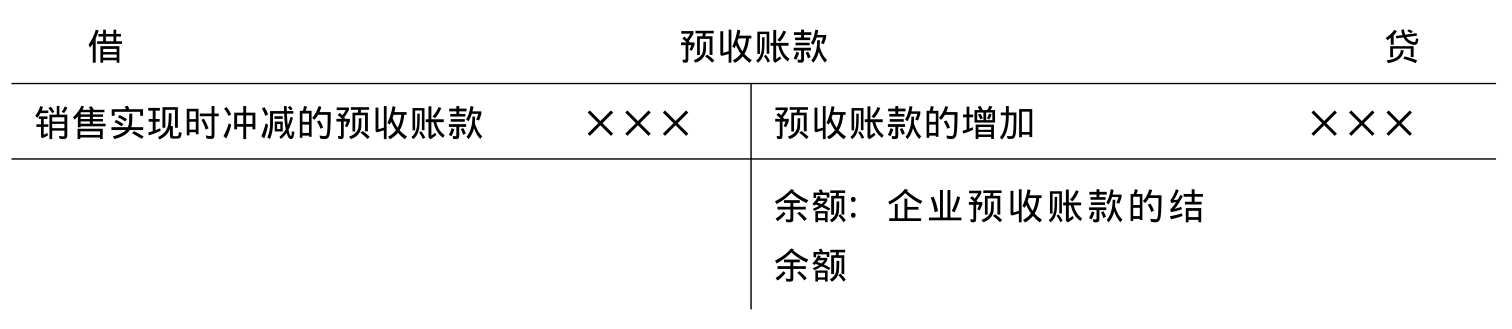

(七)“预收账款”账户

负债类账户,用以核算企业按合同的规定预收购货单位货款的增减变动及结余情况的账户。其贷方登记预收账款的增加,账户借方登记销售实现时冲减的预收账款,期末余额如在贷方,表示企业预收账款的结余额,如在借方,表示购货单位应补付给本企业的款项。

“预收账款”账户的结构可用“T”形账户列示如下:

三、销售过程的主要经济业务核算

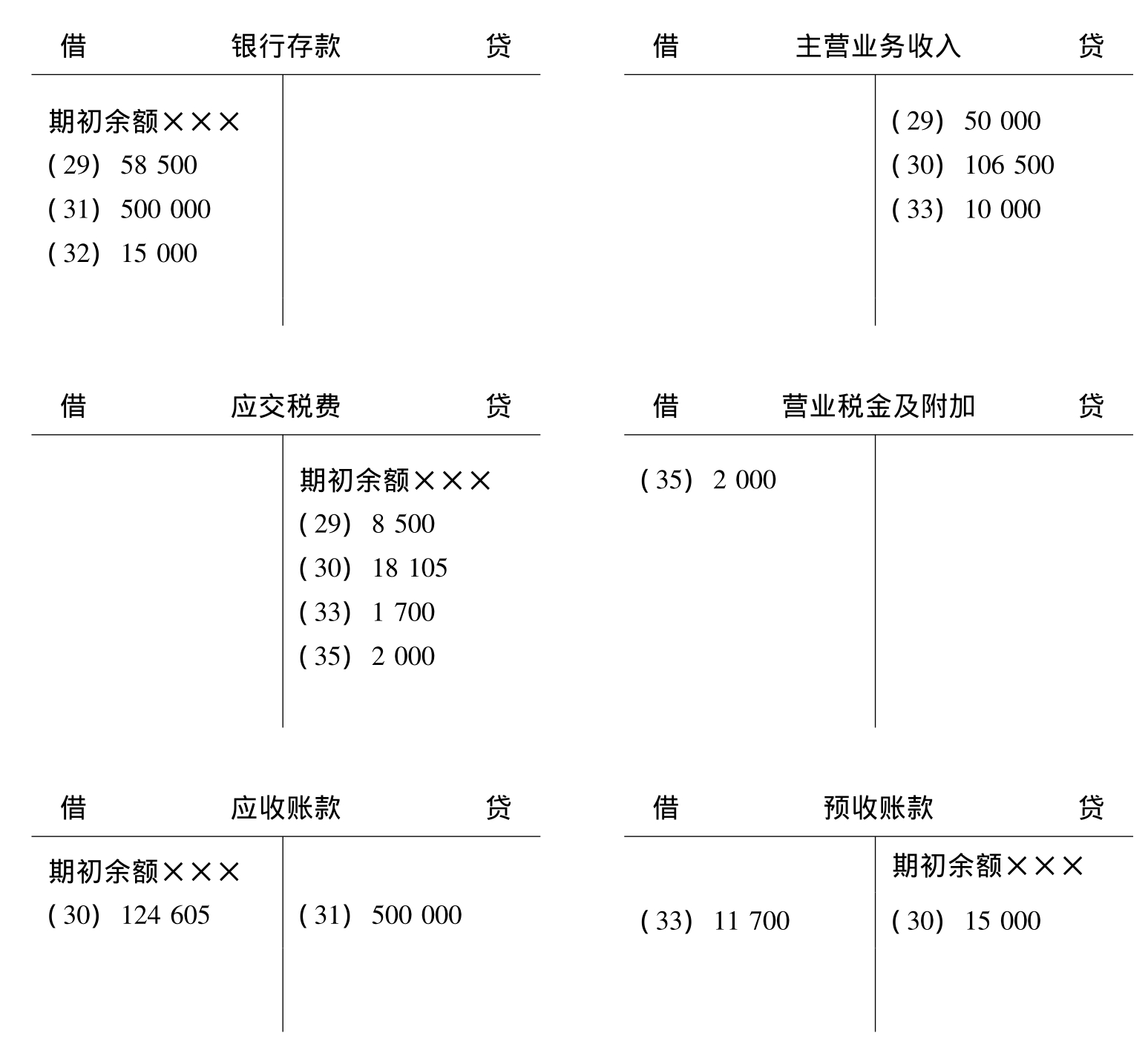

【例3-29】向A公司销售甲产品200件,单位售价250元,增值税税率17%,增值税额8500元,款项已收并存入银行。

分析:该项经济业务的发生,一方面使企业的银行存款增加了58500元,另一方面使产品销售收入增加了50000元,应交纳增值税8500元。

应根据业务内容编制会计分录如下:

借:银行存款 58500

贷:主营业务收入——甲产品 50000

应交税费——应交增值税(销项税额) 8500

【例3-30】向B公司销售甲产品250件,单位售价250元;乙产品80件,单位售价550元,增值税税率17%,增值税额18105元,款项尚未收到。

分析:该项经济业务的发生,一方面使企业的应收账款增加了124605元,另一方面使产品销售收入和应缴增值税分别增加了106500元和18105元。

应根据业务内容编制会计分录如下:

借:应收账款——B公司 124605

贷:主营业务收入——甲产品 62500

——乙产品 44000

应交税费——应交增值税(销项税额) 18105

【例3-31】收到B公司所欠前账款500000元。

分析:该项经济业务的发生,一方面使企业的银行存款增加了500000元,另一方面使应收账款减少了500000元。

应根据业务内容编制会计分录如下:

借:银行存款 500000

贷:应收账款——B公司 500000

【例3-32】C公司向本企业订购甲产品40件,收到其预付款项15000元,存入银行。

分析:该项经济业务的发生,一方面使企业的银行存款增加了15000元,另一方面使预收账款增加了15000元。

应根据业务内容编制会计分录如下:

借:银行存款 15000

贷:预收账款——C公司 15000

【例3-33】向C公司发出甲产品40件,单位售价250元,增值税税率17%,增值税额1700元(已预收15000元),余额未结清。

分析:该项经济业务的发生,一方面使企业的预收账款减少了11700元,另一方面使产品销售收入增加了10000元,应交纳增值税1700元。

应根据业务内容编制会计分录如下:

借:预收账款——C公司 11700

贷:主营业务收入——甲产品 10000

应交税费——应交增值税(销项税额) 1700

【例3-34】月末,结转已售产品的实际生产成本116000元。其中:甲产品490件,生产成本78400元,乙产品80件,生产成本37600元。

分析:该项经济业务的发生,一方面使企业的库存产成品减少了116000元,另一方面使产品销售成本增加了116000元。

应根据业务内容编制会计分录如下:

借:主营业务成本——甲产品 78400

——乙产品 37600

贷:库存商品——甲产品 78400

——乙产品 37600

【例3-35】月末,按税法规定计算出应交纳的消费税2000元。

分析:该项经济业务的发生,一方面使企业的产品销售税金增加了2000元,另一方面使企业的应交税金增加了2000元。

应根据业务内容编制会计分录如下:

借:营业税金及附加 2000

贷:应交税费——应交消费税 2000

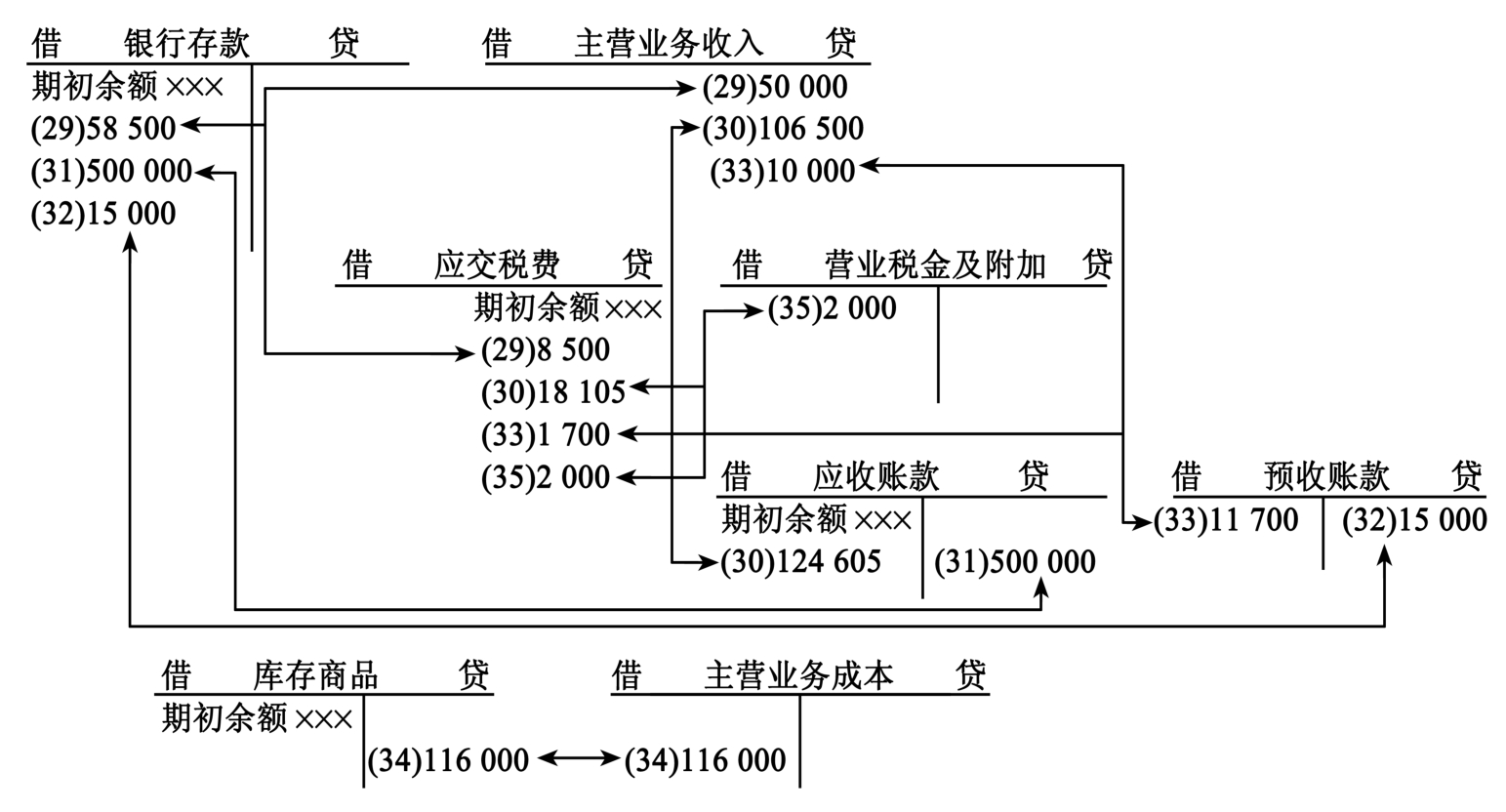

在有关总分类账户中的登记情况,可用“T”形账户列示如下:

产品销售业务过程总分类核算的勾稽关系如图3-3所示。

图3-3 产品销售业务过程总分类核算的勾稽关系图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。