4.4 借贷记账法的应用举例

本节主要根据本章所介绍的基本理论和基本方法,按照一定的步骤来做简单的会计分录,把这些分录所反映的内容记入相关账户,并进行试算平衡。

4.4.1 借贷记账法的应用思路

在实际运用借贷记账法的记账规则登记经济业务时,一般要按以下三个步骤进行:

(1)根据发生的经济业务设置相应的会计科目和账户,并判断其增加还是减少。

(2)根据上述分析,确定它所涉及的账户的性质,是资产的变化,还是负债或所有者权益的变化;哪些要素增加,哪些要素减少,或者都是增加,都是减少等。

(3)决定该账户的结构,即应记录的方向是借方还是贷方以及各账户应记金额。凡涉及资产及费用成本的增加,负债及所有者权益的减少,收入的减少转出,都应记入各该账户的借方;凡是涉及资产及费用成本的减少,负债及所有者权益的增加,收入的增加,都应记入各该账户的贷方。

4.4.2 借贷记账法的实务举例

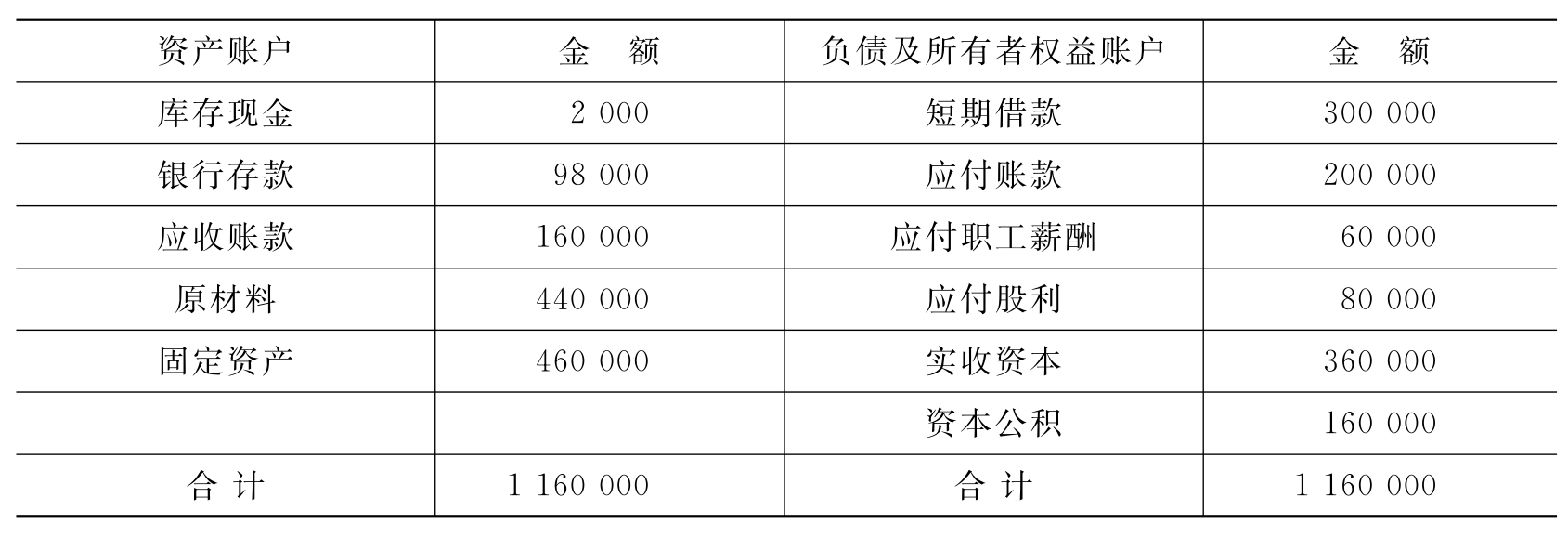

例4-4 东方公司2012年12月31日资产、负债及所有者权益各账户的期末余额如表4-2所示。

表4-2 资产、负债及所有者权益各账户的期末余额金额 单位:元

从表4-2中可以看到,资产(1 160 000)=负债(640 000)+所有者权益(520 000)。

东方公司2013年1月,发生以下业务。

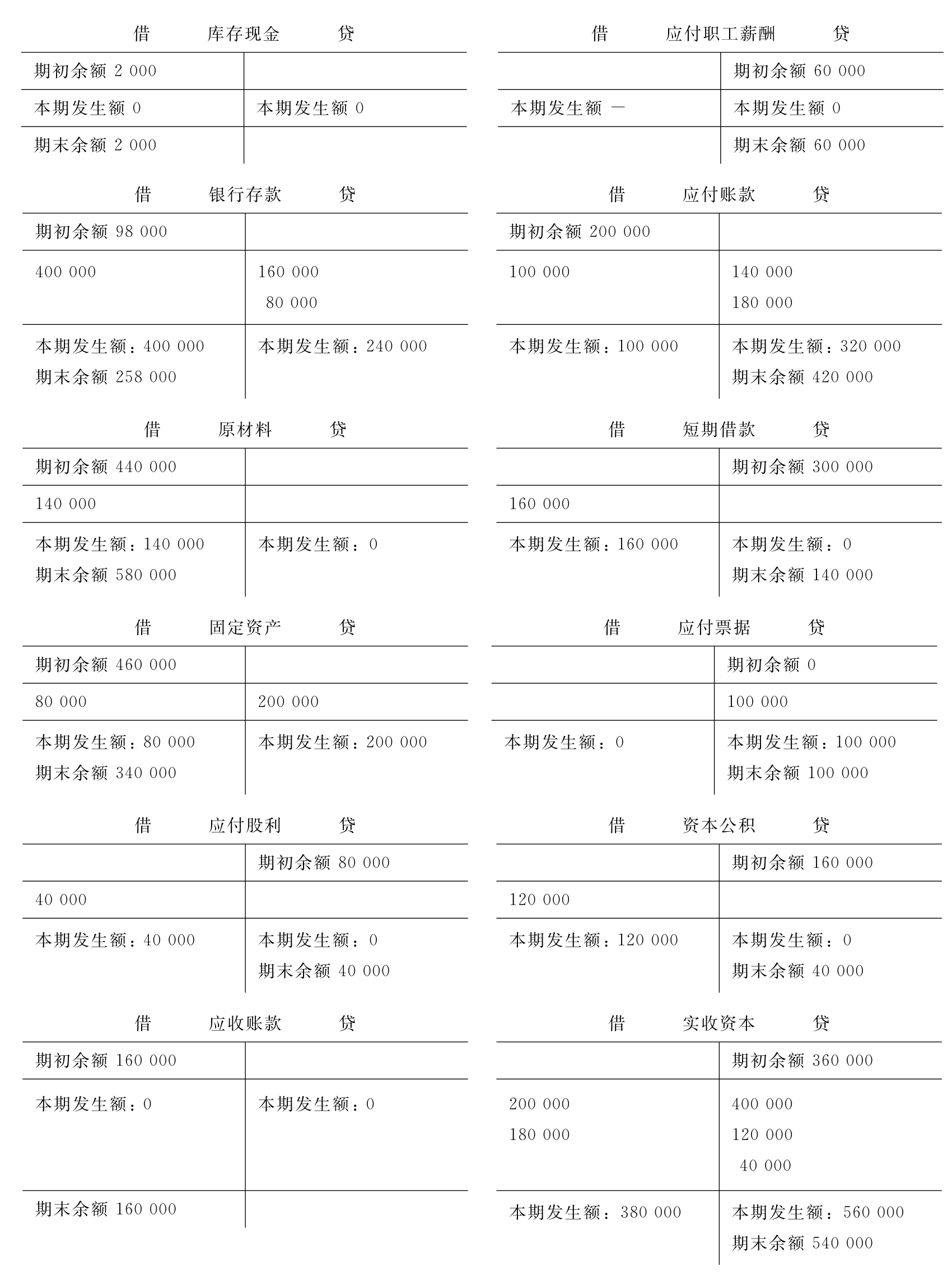

例4-5 东方公司2013年1月接受投资者投入货币资金400 000元,款项已转入本公司的存款账户。

[分析]东方公司新增投资者投入货币资金400 000元。一方面,这项业务使公司“银行存款”增加400 000元,即资产增加400 000元;而从新增资产的来源看,是因为接受投资者的投入。“实收资本”账户是用来反映公司接受投资者投入资金这一资金来源的账户,属于所有者权益类账户。所以,这项业务同时导致公司的所有者权益增加400 000元。根据借贷记账法下的账户结构,资产的增加记在资产类账户的借方,所有者权益的增加记在所有者权益类账户的贷方。最后得出结论,该项业务的会计处理是:借记“银行存款”账户,贷记“实收资本”账户。该业务属于等式两边的资产与所有者权益等额增加的业务。会计分录如下:

借:银行存款 400 000

贷:实收资本 400 000

例4-6 东方公司购入一批原材料,价款共140 000元,但款项未付。假设不考虑增值税。

[分析]公司购入的材料,应记入“原材料”账户。而“原材料”属于公司的资产,资产的增加应记入资产类账户的借方,故公司借记“原材料”账户,金额140 000元;同时,公司购入材料而未付款,产生了一笔负债,而负债的增加记在负债类账户的贷方。我们用“应付账款”账户反映企业所欠的购货款。因此,该项业务的会计处理是:借记“原材料”账户,贷记“应付账款”账户。会计分录如下:

借:原材料 14 000

贷:应付账款 14 000

例4-7 东方公司通过银行偿还银行已到期的短期借款本金160 000元。

[分析]公司以银行存款归还所欠银行的借款,一方面使公司的银行存款这一资产减少,另一方面使公司所欠银行的负债相应减少,故这是一个资产和负债同时减少的业务。而“银行存款”属于资产类账户,资产的减少记在贷方;公司所欠银行的短期借款这项负债通过“短期借款”账户反映,负债的减少记在负债类账户的借方。会计分录如下:

借:短期借款 160 000

贷:银行存款 160 000

例4-8 东方公司同意外商撤走其投入公司的资本2 000 000元,以存款支付。

[分析]投资者撤走投资,公司以存款支付,表明公司的银行存款这一资产减少,记在“银行存款”这一资产类账户的贷方;同时,公司接受投资者投资的金额也相应减少,即公司的所有者权益这一资产来源减少。企业接受收资者的投资这一资产来源是通过“实收资本”这一所有者权益类账户反映的,所有者权益的减少记在借方。会计分录如下:

借:实收资本 2 000 000

贷:银行存款 2 000 000

例4-9 东方公司开出转账支票80 000元,购买一款电子仪器设备。

[分析]公司以银行存款购买一款仪器设备,一方面使公司电子仪器这一“固定资产”增加80 000元,同时使“银行存款”这一资产减少80 000元。“固定资产”和“银行存款”都属于资产类账户,故该业务属于资产内部的一增一减业务。根据借贷记账法下的账户结构,资产的增加通过资产类账户的借方反映,资产的减少通过资产类账户的贷方反映。会计分录如下:

借:固定资产 80 000

贷:银行存款 80 000

例4-10 东方公司开出一张面值为100 000元的商业汇票,以抵偿原欠新乐公司的材料款。

[分析]企业开出或承兑商业汇票,表明企业承诺在未来的特定时期内无条件见票付款。该业务实际上是公司用一项负债去替换另一项负债,或者可以理解为以新债还旧债的行为,是负债的一增一减业务。因此,公司原来的负债“应付账款”减少,而新的负债“应付票据”增加。根据借贷记账法下的账户结构特点,负债的增加通过负债类账户的贷方反映,负债的减少通过负债类账户的借方反映。会计分录如下:

借:应付账款 100 000

贷:应付票据 100 000

例4-11 东方公司按法定程序将资本公积120 000元转增资本金。

[分析]公司的资本公积和资本金都是企业的资产来源,属于所有者权益的组成部分,分别通过“资本公积”和“实收资本”两个账户进行会计处理。将资本公积转增资本金,一方面使公司的实收资本增加,另一方面使公司的资本公积减少,即所有者权益的一增一减。根据借贷记账法下的账户结构,所有者权益的增加通过所有者权益类账户的贷方反映,所有者权益的减少通过所有者权益类账户的借方反映。会计分录如下:

借:资本公积 120 000

贷:实收资本 120 000

例4-12 东方公司按法定程序将本应支付给投资者的股利40 000元转作企业资本金。

[分析]由于将“应付股利”转增资本金,一方面使公司“实收资本”这一所有者权益增加,另一方面使“应付股利”这一负债减少40 000元。根据借贷记账法下的账户结构,所有者权益的增加通过所有者权益账户的贷方反映,负债的减少通过负债类账户的借方反映。会计分录如下:

借:应付股利 40 000

贷:实收资本 40 000

例4-13 东方公司承诺以天润公司在东方公司的资本金偿还天润公司前欠乙公司的货款180 000元,但款项尚未支付。同时,办妥相关减资手续。

[分析]东方公司承诺代他人偿债,使东方公司的“应付账款”这一负债增加;同时,减少天润公司在本公司的投资,使本公司的“实收资本”这一所有者权益减少。根据借贷记账法下的账户结构,负债的增加通过负债账户的贷方反映,所有者权益的减少通过所有者权益账户的借方反映。会计分录如下:

借:实收资本 180 000

贷:应付账款 180 000

以上举例,已经概括了企业的所有业务类型,而无论哪种类型的经济业务,都是以相等的金额同时记入有关账户的借方和另一账户的贷方,借贷记账法的“有借必有贷,借贷必相等”这一记账规则得到了充分验证。

4.4.3 过账

各项经济业务编制会计分录(实际工作中称编制记账凭证)以后,即应记入有关账户(实际工作中称为登记账簿),这个记账步骤通常称为“过账”。过账以后,一般要在月末进行结账,即结算出各账户的本期发生额合计和期末余额,把东方公司2013年1月发生经济业务的会计分录登记到各个账户。

4.4.4 试算平衡

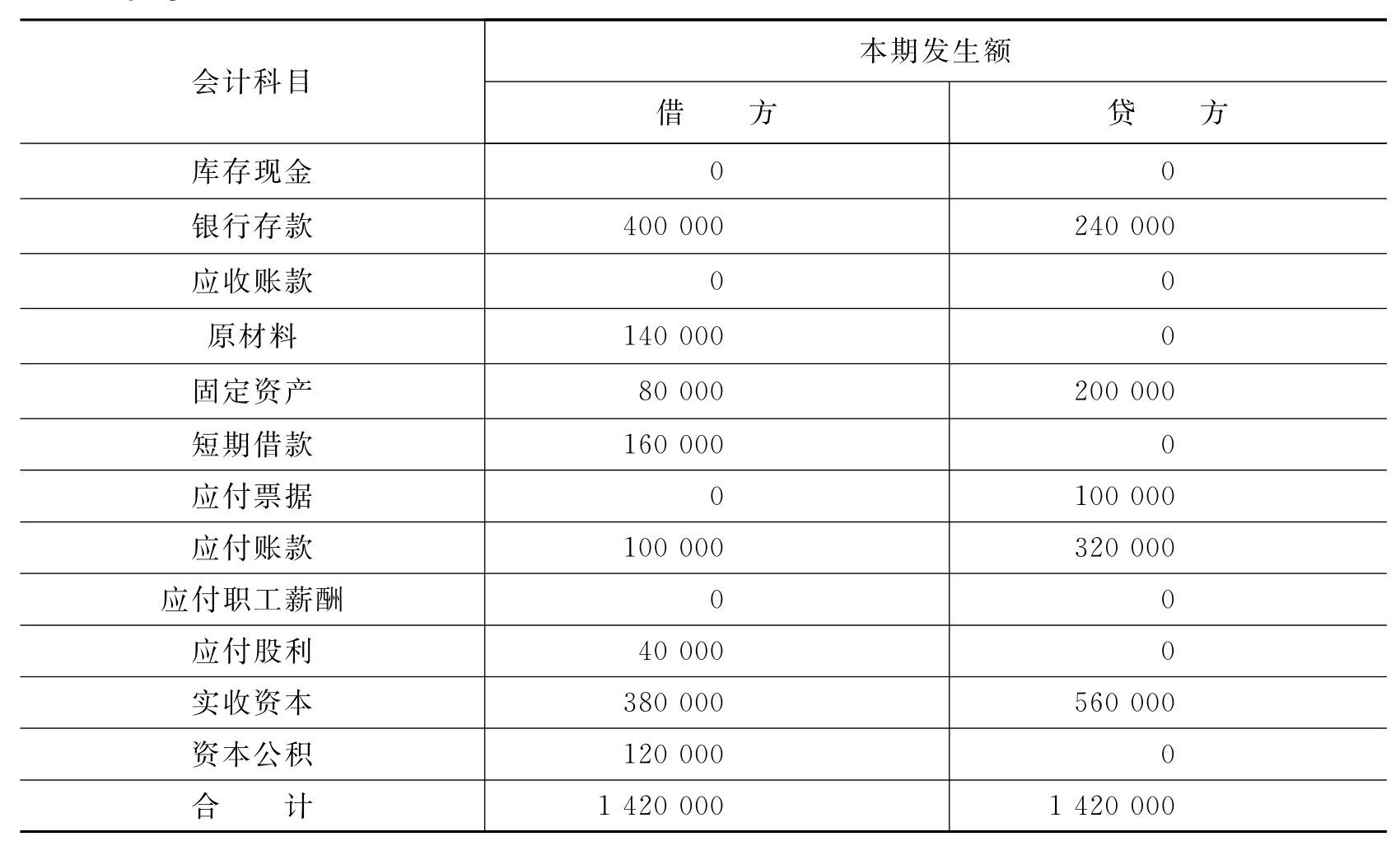

1.发生额试算平衡表(见表4-3)

表4-3 发生额试算平衡表 单位:元

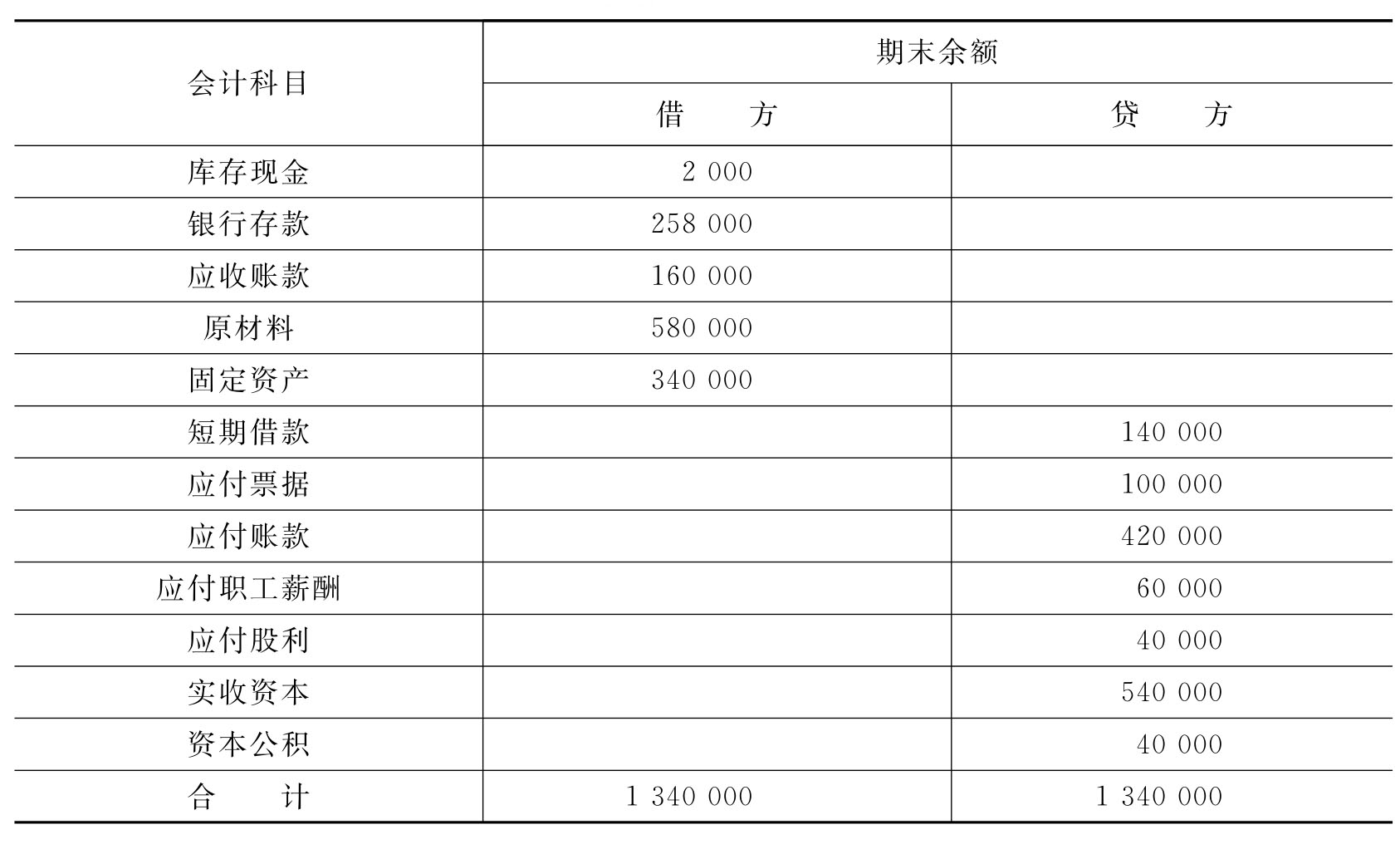

2.余额试算平衡表(见表4-4)

表4-4 余额试算平衡表 单位:元

3.发生额与余额试算平衡表

在实际工作中也可将发生额试算平衡表与余额试算平衡表合并,如表4-5所示。

表4-5 发生额及余额试算平衡表 单位:元

通过编制试算平衡表,不难看出它有以下作用:

(1)通过编制试算表,可以检验全部账户记录是否正确完整,借贷方数字是否相等,有助于纠正错账,补记漏账或冲销重账。

(2)编制出的试算表,给正确编制账务报表提供了方便。它给编报资产负债表和利润表提供了全部数据,对其稍加整理,两表就很容易编制出来。

(3)通过试算表所综合的核算资料,可以全面、总括地了解当期企业生产经营及全部经济活动情况。

(4)编制试算表,可以使结账工作按部就班、有条不紊地进行。编制试算表,不仅是结账前必不可少的工作程序,更是会计工作的专门方法之一。

(5)试算表有承前启后的作用。实际工作中,期初余额不平屡见不鲜,没有试算表,将不知从何查起,浪费不少时间,倘若有上期试算表,一经核对便知晓。

(6)试算表便于审计和财税部门检查。不管采用何种方法查账,均需首先验证全部账户余额是否平衡,尤其是总分类账余额和其明细账余额合计是否相符。在审计中发现两账余额数不符是常有之事。试算表对审计及财税部门查账,可起到按图索骥的作用。

同时,它也有一定的局限性:即使借贷双方平衡,也不能肯定记账无误。以下几种情况,通过试算平衡表很难发现错误:

(1)重复记账;

(2)漏记某项经济业务;

(3)借贷方向颠倒;

(4)一项错误记录正好抵消另一项错误的记录。

案例:试算平衡表不是万能的

小贾从某财经大学会计系毕业刚刚被聘任为启明公司的会计员。今天是他来公司上班的第一天。会计科里那些同事们忙得不可开交,一问才知道,大家正在忙于月末结账。“我能做些什么?”会计科长看他那急于投入工作的表情,也想检验一下他的工作能力,就问:“试算平衡表的编制方法在学校学过了吧?”“学过。”小贾很自豪地回答。“那好吧,趁大家忙别的时候,你先编一下我们公司这个月的试算平衡表”。科长帮他找到了本公司所有的总账账簿,让他在早已为他准备的办公桌开始了工作。不到一个小时,一张“总分类账户发生额及余额试算平衡表”就完整的编制出来了。看到表格上那相互平衡的三组数字,小贾激动的心情很难予以言表。兴冲冲的向科长交了差。

“呀,昨天车间领材料的单据还没记到账上去呢,这也是这个月的业务啊!”会计员李媚说到。还没等小贾缓过神来,会计员小张手里又拿着一些会计凭证凑了过来,对科长说,“这笔账我核对过了,应当记入‘原材料’、‘生产成本’的是10 000元,而不是9 000元。已经入账的那部分数字还得改一下。”

“试算平衡表不是已经平衡了吗?怎么还有错账呢?”小贾不解地问。科长看他满脸疑惑的神情,就耐心地开导说:“试算平衡表也不是万能的,像在账户中把有些业务漏记了,借贷金额记账方向彼此颠倒了,还有记账方向正确但记错了账户,这些都不会影响试算表的平衡。像小张刚才发现的把两个账户的金额同时记多了或记少了,也不会影响试算表的平衡。”

小贾边听边点头,心里想:“这些内容好像老师在上《基础会计》课的时候也讲过,以后在实践中还得好好琢磨呀”。经过一番调整,一张真实反映本月的试算平衡表又在小贾的手里诞生了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。