2.3.3 借贷记账法下的账户结构

在运用借贷记账法进行账务处理时,常用到几种账户结构,如资产类账户、负债及所有者权益账户、成本类账户、损益类账户、收入类账户,下面将对这几类账户简单介绍,如表2-5~表2-9所示。

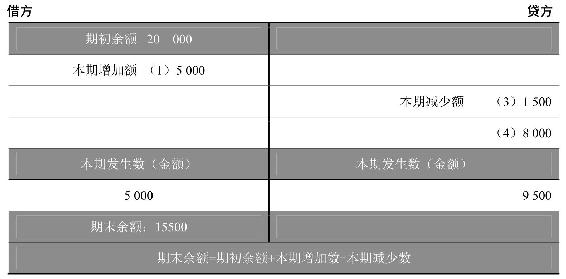

表2-5 资产类账户

对于上述资产类的账户,一般会在借方登记增加的金额,在贷方登记减少的金额,而期末的余额根据相应的公式计算,如表2-5所示。同时,本期的期末余额会在期末结转到下期作为下一期的期初余额,相对来说,大多资产类的账户的期末余额都在借方,但是也存在一些特殊的账户。

一些特殊的资产类账户,期末的余额会在贷方,如“累计账户”账户,它的期初余额和期末余额都在贷方。

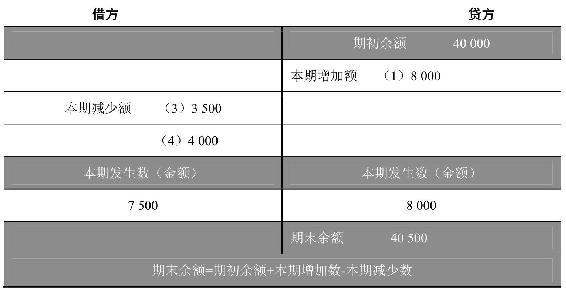

负债及所有者权益类账户与资产类账户有哪些差别呢?如表2-6所示。

表2-6 负债及所有者权益类账户

负债及所有者权益类账户,其账户的期初余额及期末余额都会在贷方,这与资产类账户刚好相反。当账户的金额增加时,需要登记在贷方,而当金额减少时则登记在借方。

对于有些账户来说,在期初时并没有余额,如成本类账户,具体如表2-7所示。

表2-7 成本类账户

成本类账户一般会在借方登记增加的金额,在贷方登记减少的金额,这与资产类账户基本相同。不同的是,有些成本类账户在结转以后就不存在期末余额(下一期的期初余额)。

与此类账户模式存在一定相似的账户便是损益类账户,损益类账户简单理解就是企业的损失和收益,常见的账户是收入类账户和费用支出类账户。支出类账户,具体如表2-8所示。

表2-8 支出类账户

支出类账户,在借方登记相应的增加额,在贷方登记相应的减少额,余额会在借方,但是需要在期末进行转出,转出以后就无余额,但如果还存在余额,需要登记在贷方。

与该账户类似的是收入类账户,如表2-9所示,对于收入类账户来说,一般当期的收入会在当期进行结转,当期的期末余额结转入“本年利润”账户,所以不存在期末余额。

表2-9 收入类账户

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。