模块十 综合实训一

一、系统管理

【实训目的】

(1)掌握用友ERP-U8管理系统中有关管理的相关内容。

(2)理解系统管理在整个系统中的作用。

(3)充分理解财务分工的意义。

【实训资料】

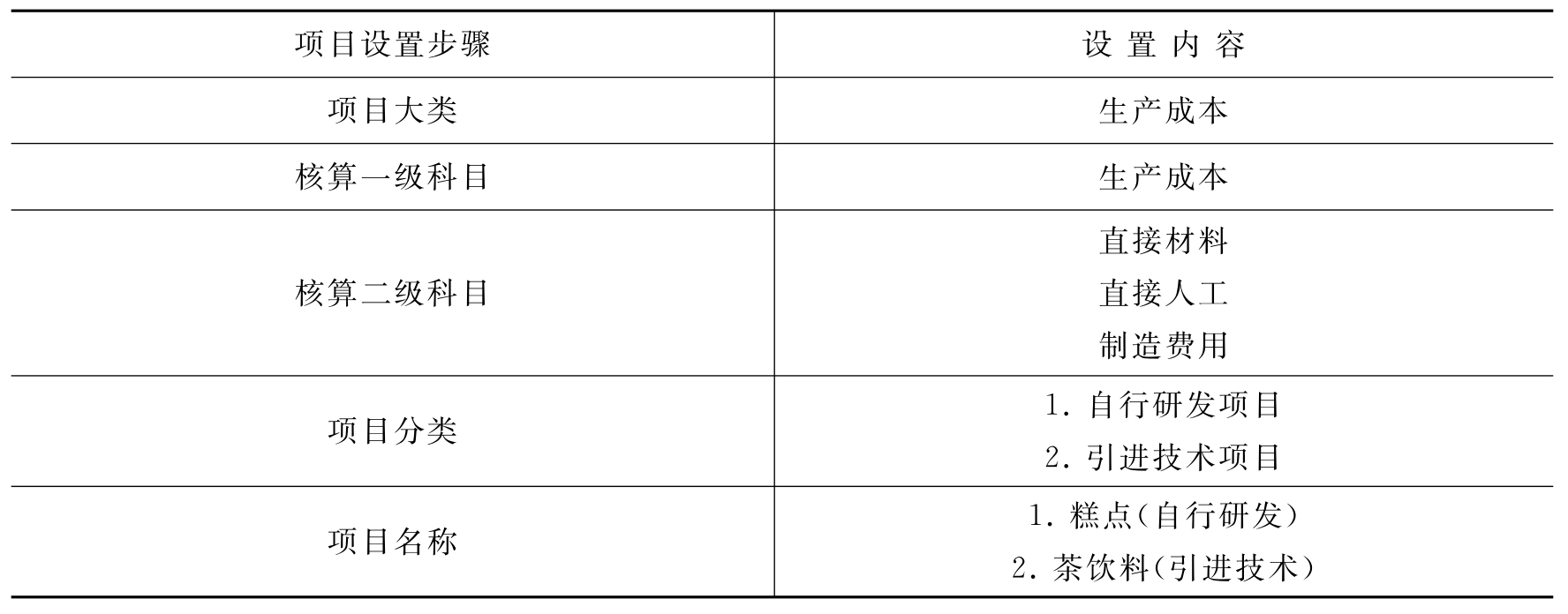

1.建立新账套

(1)账套信息。

账套号:518

账套名称:北京光华有限公司

采用默认路径

启用会计期:2008年1月

会计期间设置:1月1日至12月31日

(2)单位信息。

单位名称:北京光华有限公司;单位简称:光华公司;单位地址:北京市海淀区中关村路乙888号;法人代表:赵万荣;邮政编码:100868;联系电话及传真:62968899;电子邮件:gh@ghjx.com.cn;税号:110108200710008。

(3)核算类型。

该企业记账本位币为人民币(RMB);企业类型:工业;行业性质:新会计制度;账套主管:王利;禁止“按行业性质预置会计科目”。

(4)基础信息。

该企业有外币核算,进行业务处理时,需要对存货、客户、供应商进行分类核算。

(5)分类编码方案。

该企业分类编码方案如下。

客户和供应商分类编码级次:223

存货分类编码:13

收发类别编码级次:12

部门编码级次:122

结算方式编码级次:12

地区分类编码级次:223

科目编码级次:42222

(6)数据精度。

该企业对存货数量、单价小数位定为2。

2.财务人员及其权限

001 王利 账套主管

002 马利 总账、公用目录设置

003 王芳 出纳、凭证出纳签字

004 陈正 固定资产

005 张桦 工资管理、公用目录设置

006 郭义 应收

007 张学 应付

008 高明 UFO报表

【实训要求】

(1)建立核算单位账套。

(2)增加操作员。

(3)进行操作员权限设置。

(4)备份账套数据。

(5)修改账套数据。

(6)恢复账套数据。

二、基础设置

【实训目的】

(1)掌握基础档案设置的操作技能。

(2)理解基础档案设置在整个系统中的作用。

【实训资料】

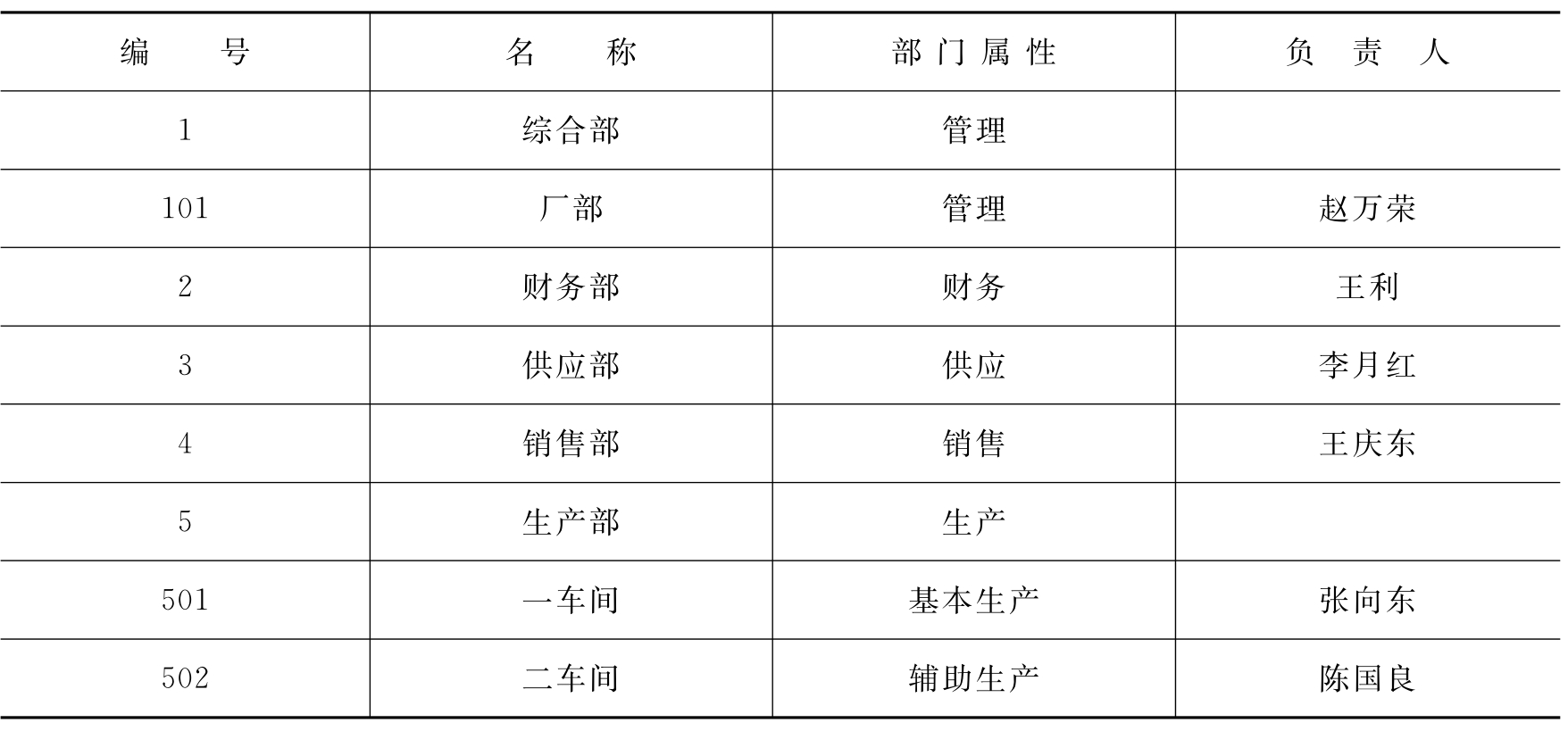

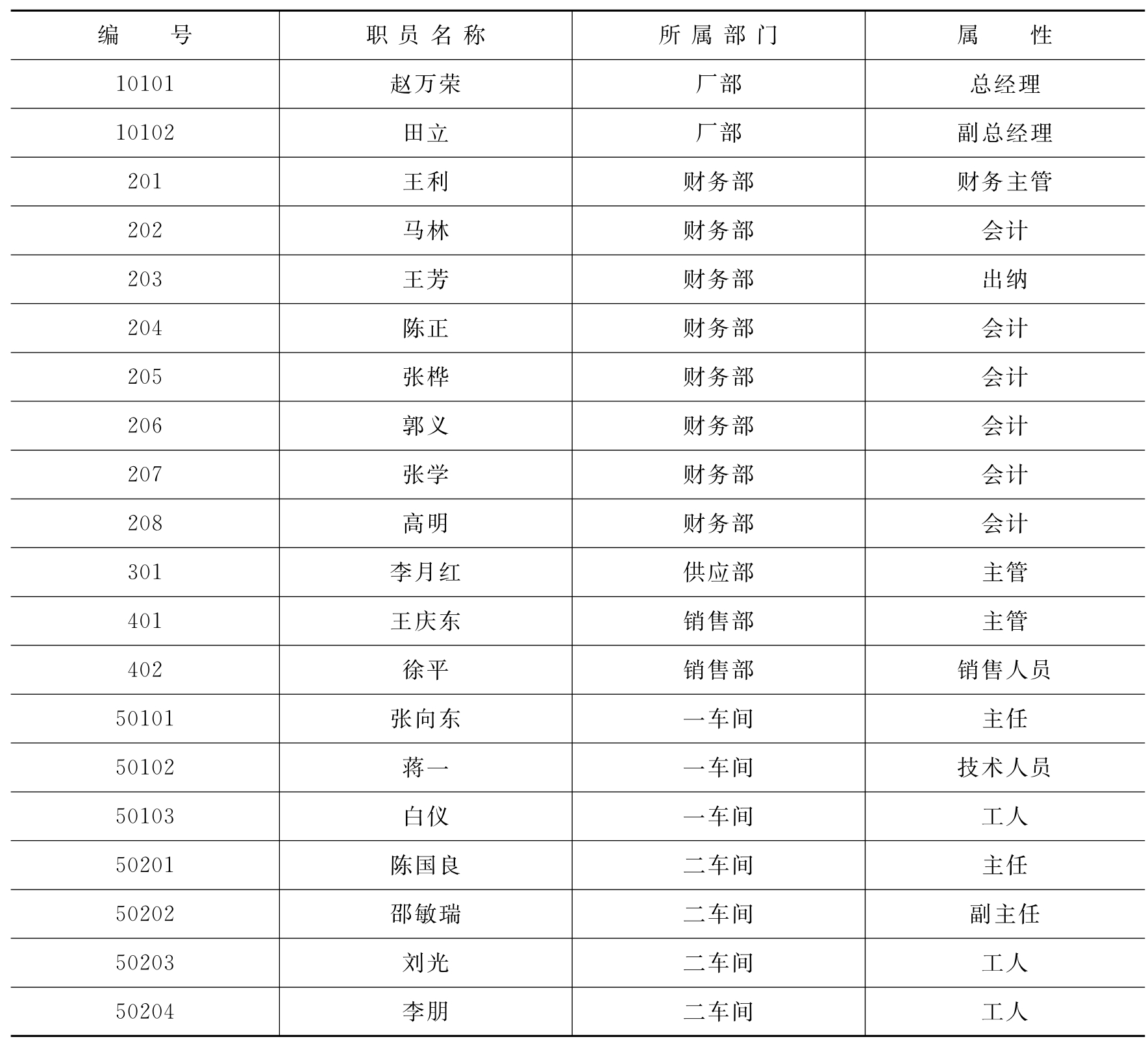

(1)机构设置,如表10-1和表10-2所示。

表10-1 部门档案资料

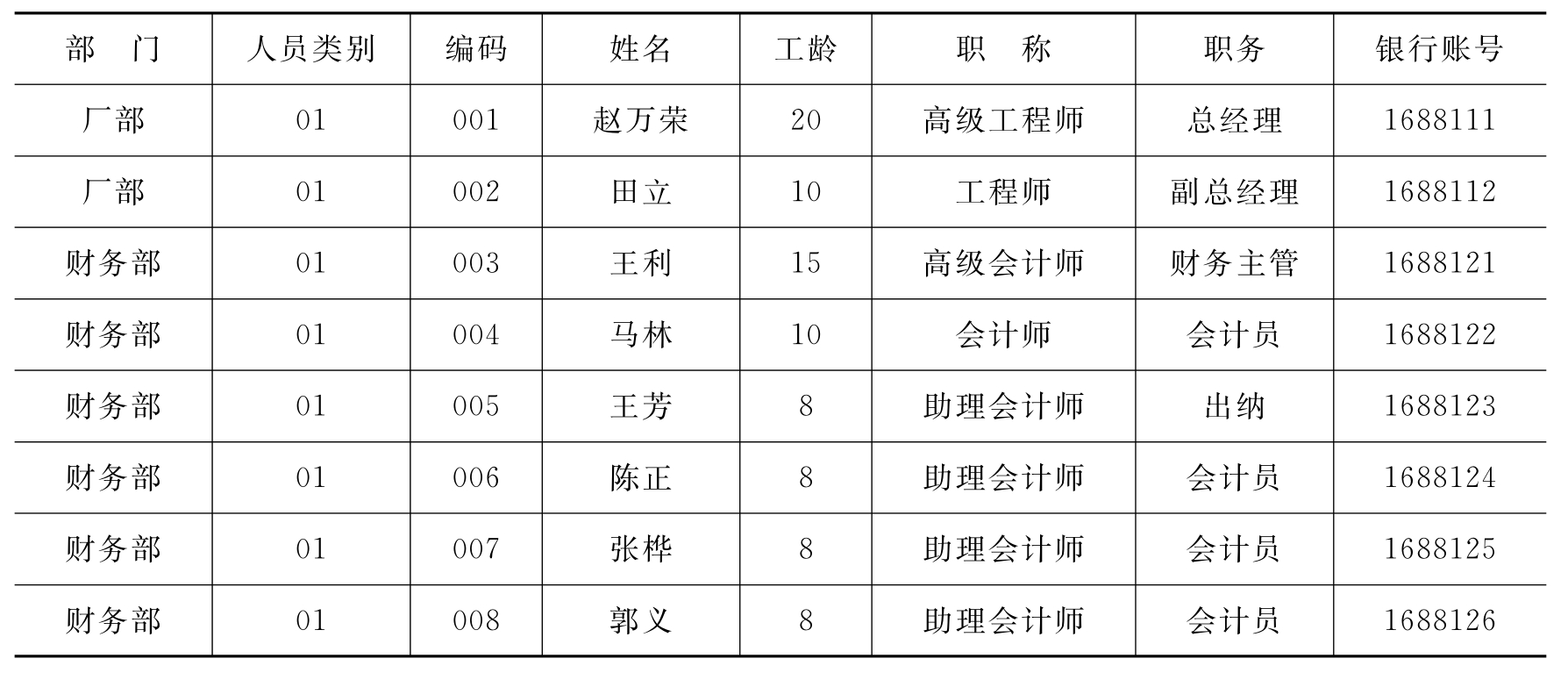

表10-2 职员档案资料

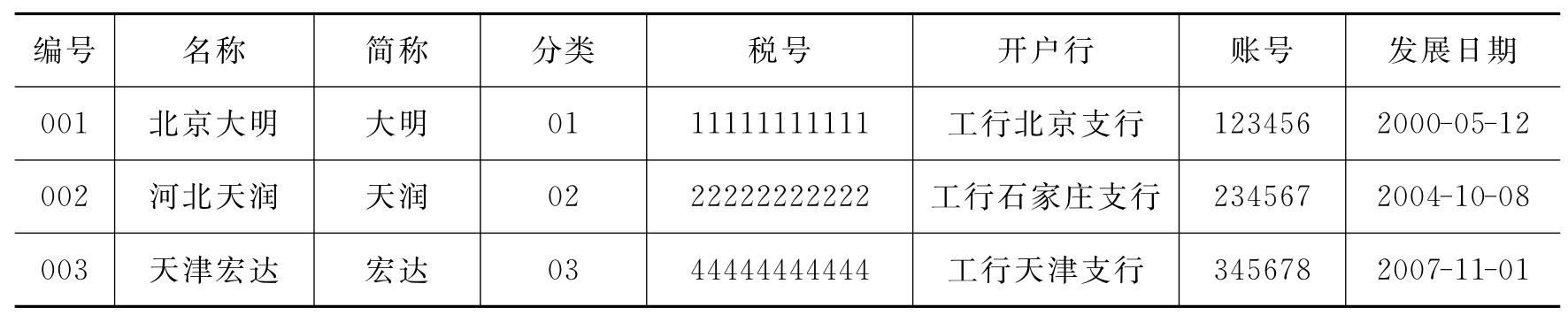

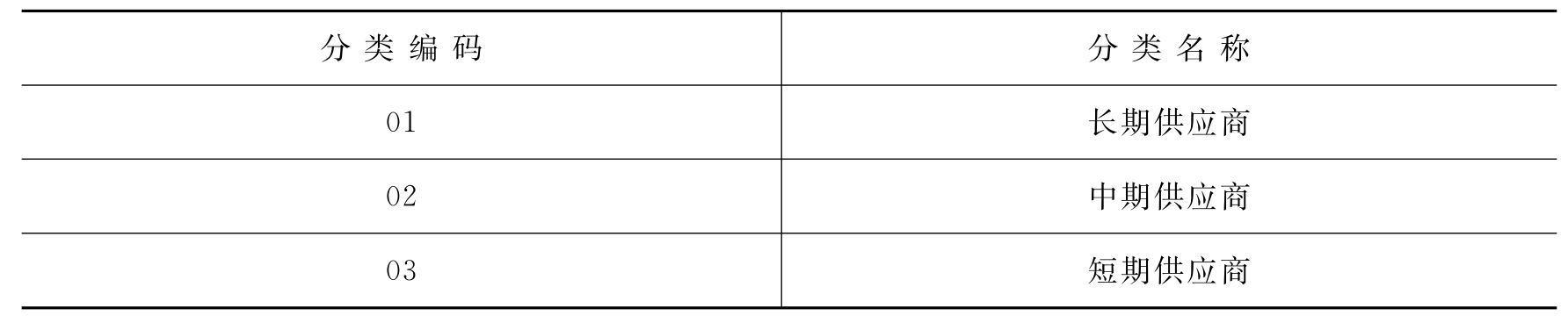

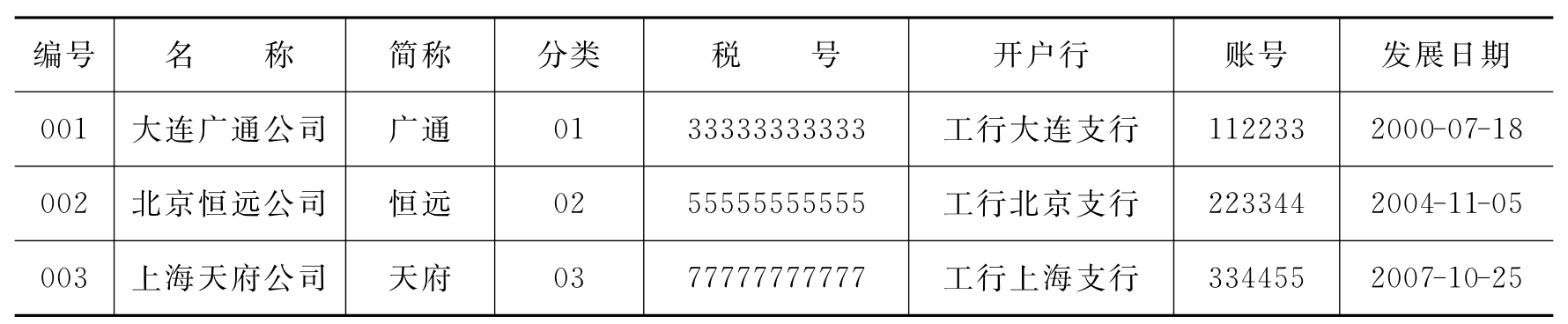

(2)往来单位,如表10-3至表10-6所示。

表10-3 客户分类资料

表10-4 客户档案资料

表10-5 供应商分类资料

表10-6 供应商档案资料

【实训要求】

(1)设置基础档案。

(2)备份账套数据。

三、总账管理系统初始化设置

【实训目的】

(1)掌握总账系统管理初始设置的操作方法。

(2)理解总账系统初始设置在整个系统中的作用。

【实训资料】

(1)总账系统业务控制参数。

凭证制单时,采用序时控制(不能倒流),进行支票管理与资金往来赤字控制,可以使用其他系统受控科目,制单权限不控制到凭证类别,不可修改他人填制的凭证,打印凭证页脚姓名,凭证审核时不控制到操作员,由出纳填制的凭证必须由出纳签字,实行预算控制方式,凭证由系统编号。

账簿打印位数每页打印数按软件标准设定,明细账查询控制到科目,明细账打印按年排页。

数量小数位和单价小数位为2位,部门、个人、项目按编码方式排序,会计期间为1月1日至12月31日。

(2)外币(期间为2008年2月)采用浮动汇率核算,外币设置如表10-7所示。

表10-7 外币设置

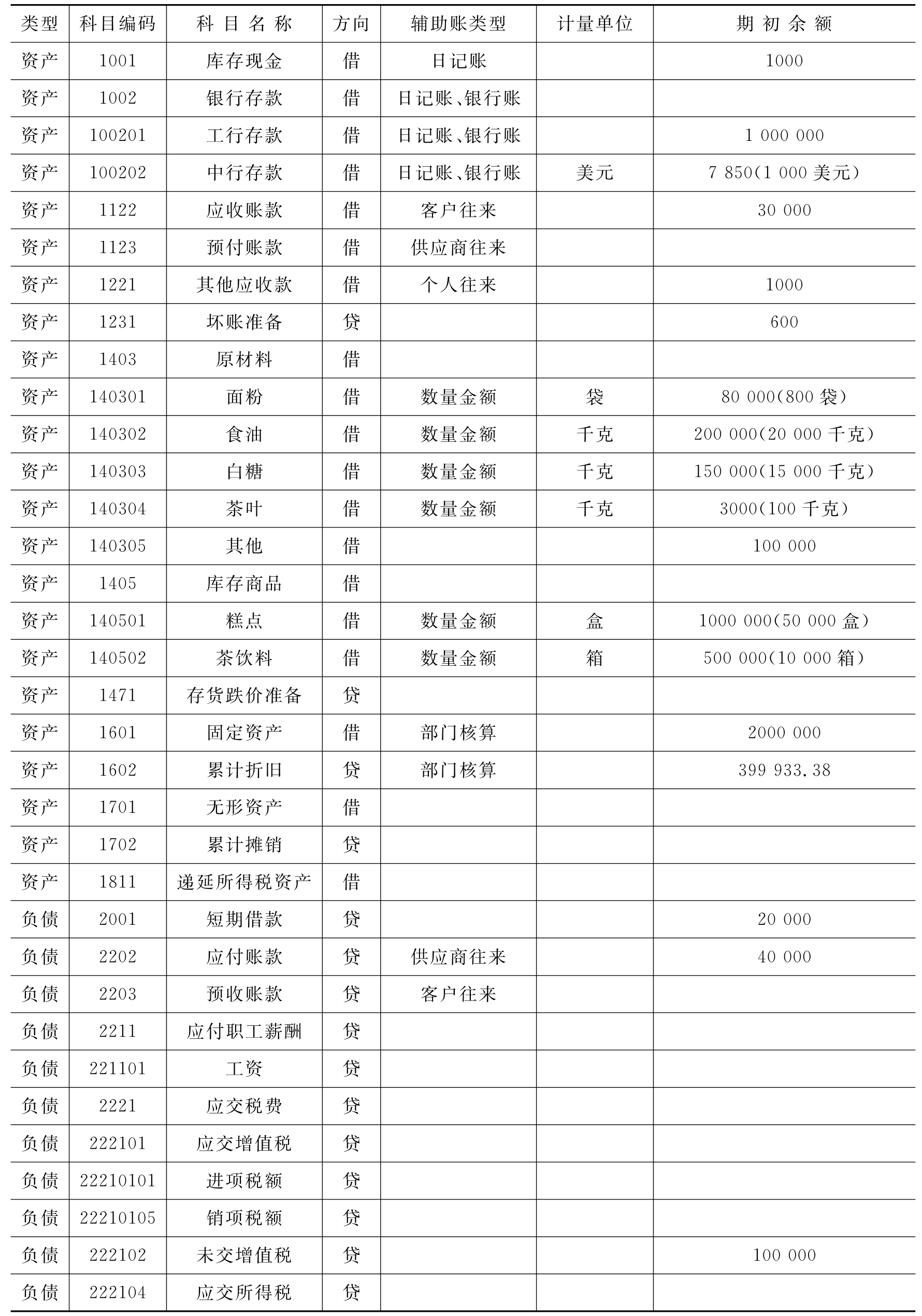

(3)会计科目及期初余额。2008年1月会计科目及余额表如表10-8所示。

表10-8 2008年2月会计科目及余额表 单位:元

续表

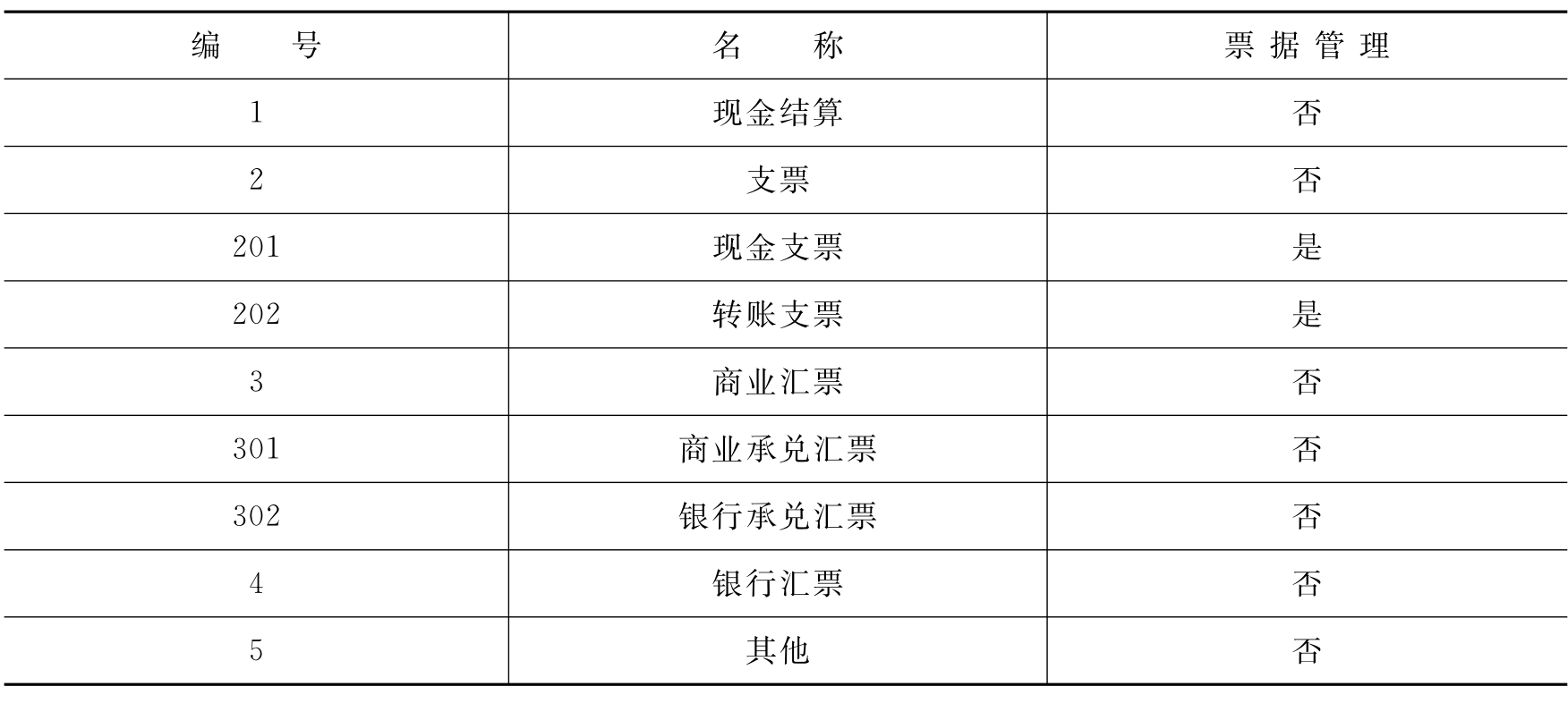

(4)凭证类别设置,如表10-9所示凭证类别。

表10-9 凭证类别

(5)结算方式设置,如表10-10所示。

表10-10 结算方式设置

(6)项目目录,如表10-11所示。

表10-11 项目目录

(7)辅助账期初余额,如表10-12至表10-16所示。

表10-12 应收账款业务数据

表10-13 应付账款业务数据 单位:元

表10-14 其他应收款业务数据 单位:元

表10-15 生产成本业务数据 单位:元

表10-16 部门代码、期初余额表 单位:元

【实训要求】

(1)初始化设置:会计科目设置、凭证类别设置、结算方式设置、项目档案设置、期初余额录入。

(2)备份账套数据。

四、总账管理系统日常业务处理

【实训目的】

(1)掌握总账系统日常业务处理的操作。

(2)理解总账系统日常业务处理在整个系统中的作用。

【实训资料】

2008年1月发生的部分经济业务如下。

(1)1日,用银行存款从广通公司购进面粉5 000袋,100元/袋,价款500 000元,增值税率17%,已验收入库(转账支票号ZZA001)(附单据1张)。

(2)2日,收大明公司偿还前欠货款18 000元,存入银行(转账支票号ZZA102)(附单据1张)。

![]()

(3)3日,销售部用银行存款购入汽车一辆,价款200 000元,增值税34 000元,已交付使用(转账支票ZZA002)(附单据2张)。

![]()

(4)4日,购入一项商标权120 000元,以银行存款支付(转账支票号ZZA003),有效期为10年(附单据2张)。

![]()

(5)5日,收到外商投资资金30 000美元,汇率1∶7.625(转账支票号ZZB001)(附单据3张)。

![]()

(6)5日,销售给宏达公司糕点50 000盒,60元/盒,增值税率17%,款项已收到(转账支票号ZZA500)(附单据2张)。

(7)6日,用银行存款支付广告费5 000元(转账支票号ZZA004)(附单据2张)。

![]()

(8)6日,从天府公司购进茶叶5 000千克,30元/千克,货款150 000元,增值税率17%,款项尚未支付,材料已验收入库(附单据2张)。

(9)6日,从银行提取现金69 000元,准备发放工资(现金支票号XJZ001)。(附单据1张)

![]()

(10)6日,发放职工工资69 000元。(附单据1张)

![]()

(11)17日,销售给大明公司茶饮料8 000箱,60元/箱,货款480 000元,增值税率17%,收到商业汇票一张,票面价值561 00元,期限四个月(附单据2张)。

![]()

![]()

(12)30日,用银行存款交纳上月增值税100 000元(转账支票ZZA005)(附单据1张)。

![]()

(13)31日,职工田立出差回来,报销差旅费800元,交回现金200元(每张凭证附单据1张)。

(14)31日,预付恒远公司货款150 000元,以银行存款支付(转账支票ZZA006)(附件单据1张)。

![]()

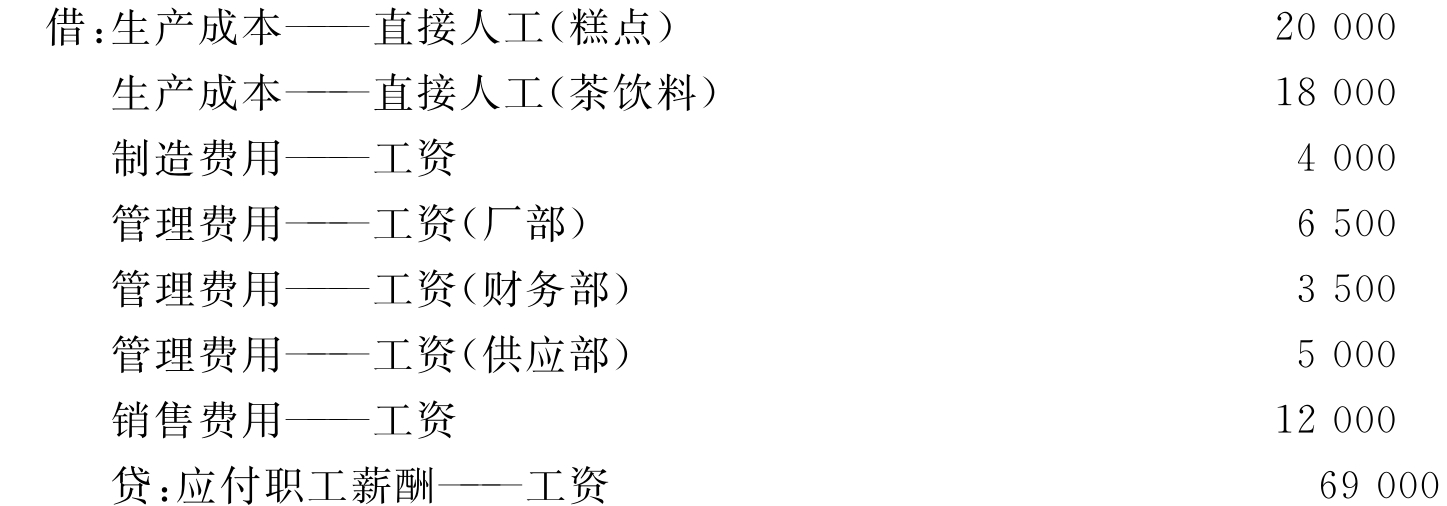

(15)31日,分配本月工资69 000元(一车间),其中,糕点生产工人工资20 000元,茶饮料生产工人工资金18 000元,车间管理人员工资4 000元,行政管理人员工资15 000元(其中,厂部6 500元,财务部3 500元,供应部5 000元),销售人员工资12 000元(附单据1张)。

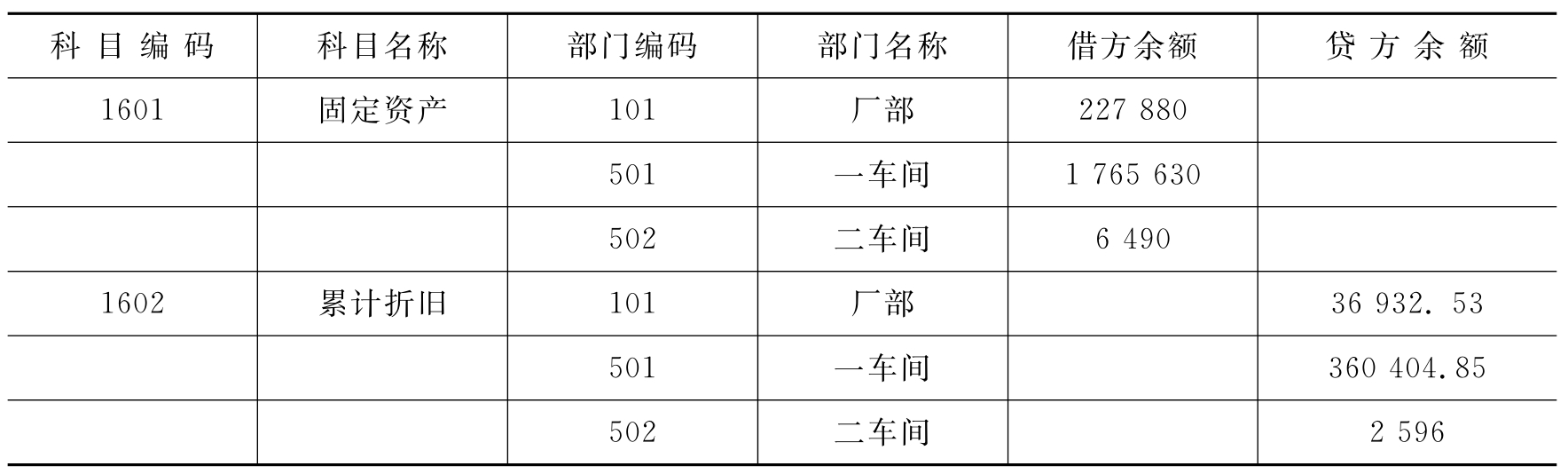

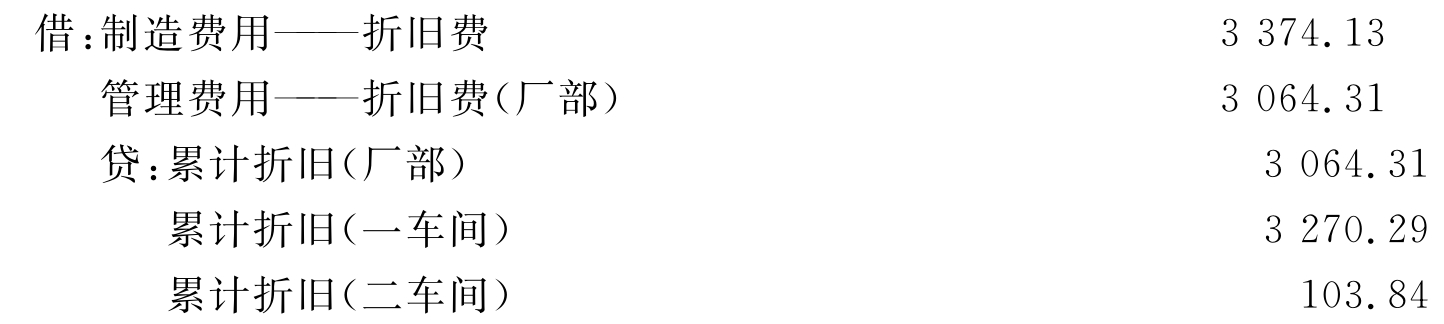

(16)31日,计提固定资产折旧6 438.44元,其中,一车间3 270.29,二车间103.84元,厂部3 064.31元(附单据1张)。

(17)31日,计提存货跌价准备5 000元(附单据1张)。

![]()

(18)31日,根据领料汇总表,生产领用原材料。其中:糕点领用面粉4 500袋,价值450 000元,食油15 000千克,价值150 000元,白糖10 000千克,价值100 000元,其他材料20 000元;茶饮料领用白糖2 000千克,价值20 000元,茶叶5 000千克,价值150 000元,其他材料30 000元,车间一般耗用其他材料40 000元(附单据1张)。

![]()

(19)31日,摊销商标权1 000元(厂部)(附单据1张)。

![]()

【实训要求】

(1)以马林的身份进入总账,输入1月份记账凭证。

(2)王芳进行出纳签字。

(3)王利进行凭证审核。

(4)王利进行记账。

五、总账管理系统期末处理

【实训目的】

(1)掌握总账系统期末处理的操作方法。

(2)理解总账系统期末处理在整个系统中的作用。

【实训资料】

1.银行对账

(1)银行对账期初。

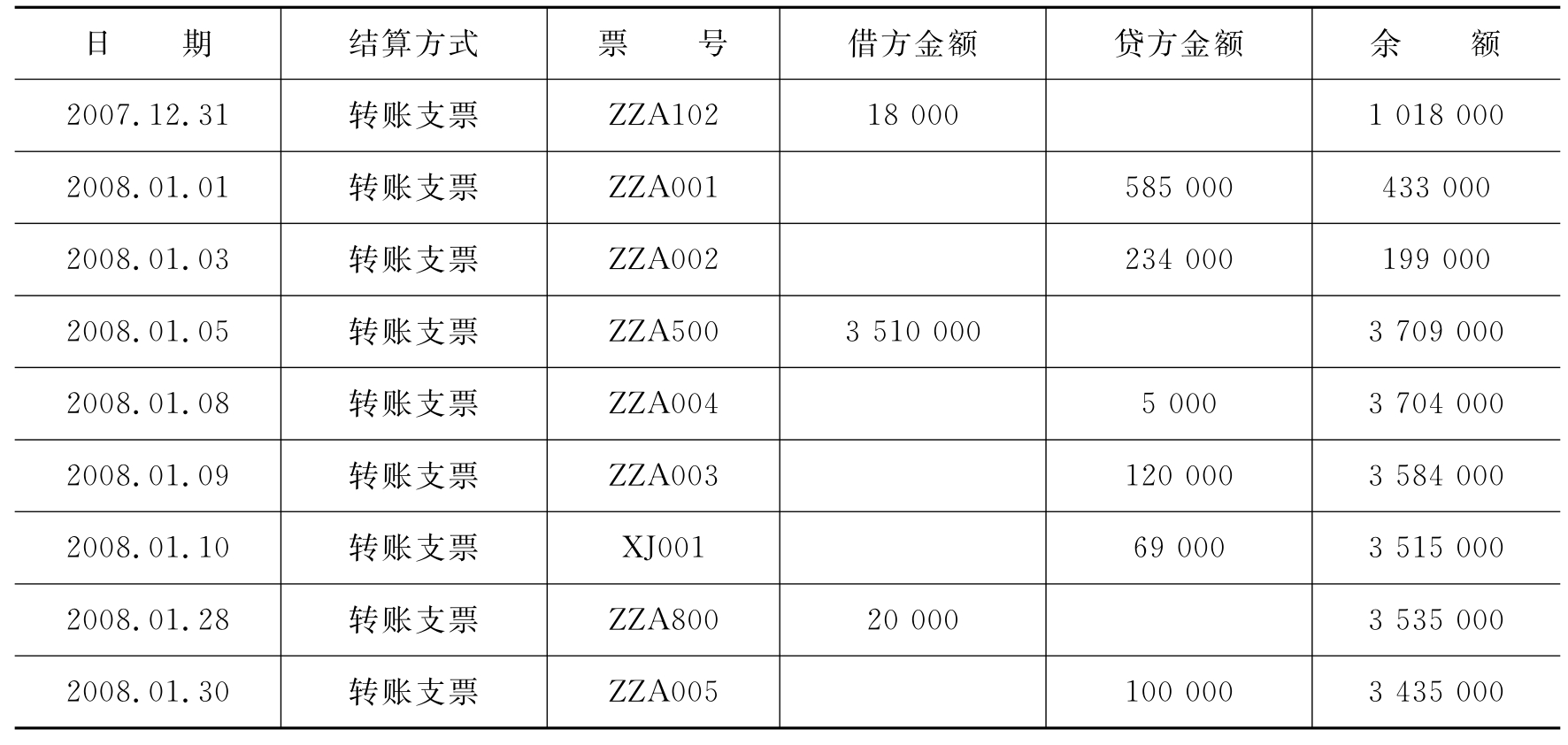

银行对账的启用期为2008年1月1日,单位银行存款日记账(工行)最后一次银行对账期末余额为1 000 000元,银行已收企业未收未达账项为18 000元,银行对账单最后一次银行对账期末余额为1 018 000元。

(2)工行对账单数据,如表10-17所示。

表10-17 工行对账单数据 单位:元

2.期末处理

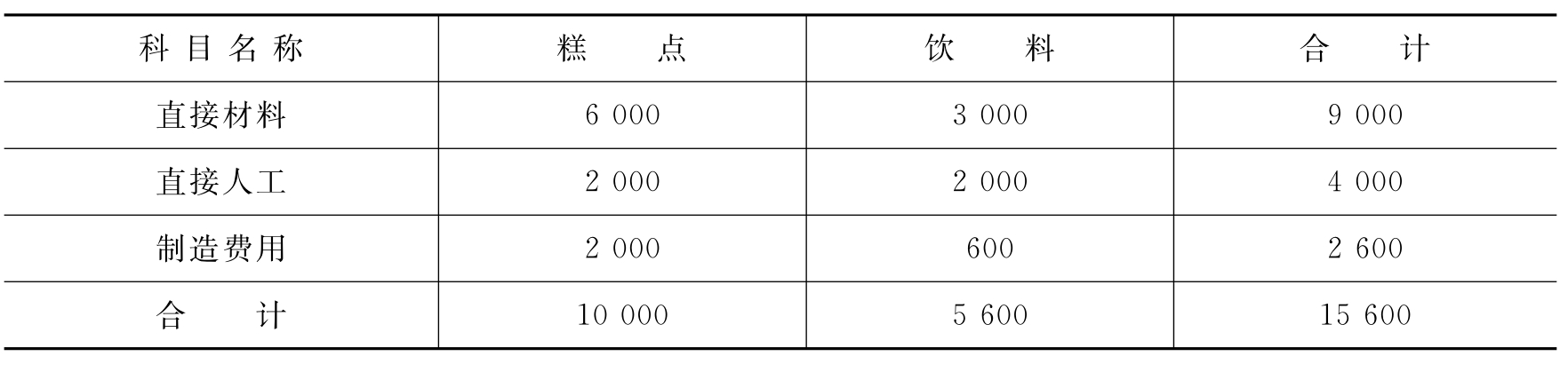

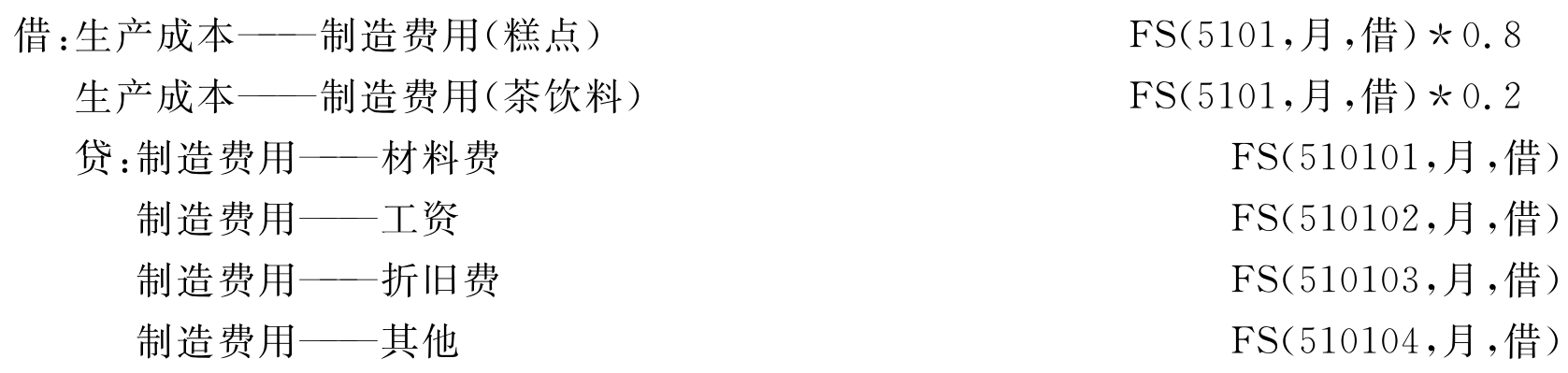

(1)31日,结转“制造费用”到“生产成本”账户,分配比例为糕点占80%,茶饮料占20%(附单据1张)。

(2)31日,本月生产的糕点50 000盒全部完工,茶饮料全部未完工,结转本月入库产品成本(附单据1张)。

(3)31日,结转本月已销商品成本(附单据1张)。

库存商品科目:1405

商品销售收入科目:6001

商品销售成本科目:6401

(4)31日,结转本月各损益类账户发生额到“本年利润”账户(附单据1张)。

凭证类别:转账凭证:本年利润科目:4103。

凭证生成时,收入生成一次,费用支出生成一次。

(5)31日,按本月“利润总额”的士25%(所得税率),计算应交所得税(附单据1张)。

(6)31日,按本月“利润总额”的25%(所得税税率),计算应交所得税。(附单据1张)

凭证类别:转账凭证

转出科目编码:6801

转入科目编码:4103

结转系数:1

【实训要求】

(1)根据银行对账实训资料1进行银行对账。

①录入银行对账期初数据。

②录入银行对账单。

③进行对账。

④输出银行存款余额调节表。

⑤核销已达账。

(2)根据以上实训资料(2.期末处理),定义并生成如下转账凭证(注意:生成凭证时按顺序生成,审核、记账后再生成下一张凭证)。

①自定义转账设置(如第一笔业务、第二笔业务、第五笔业务)。

②销售成本结转设置(如第三笔业务)。

③期间损益结转设置(如第四笔业务)。

④对应结转设置(如第六笔业务)。

进行期末对账、结账。

六、UFO报表管理

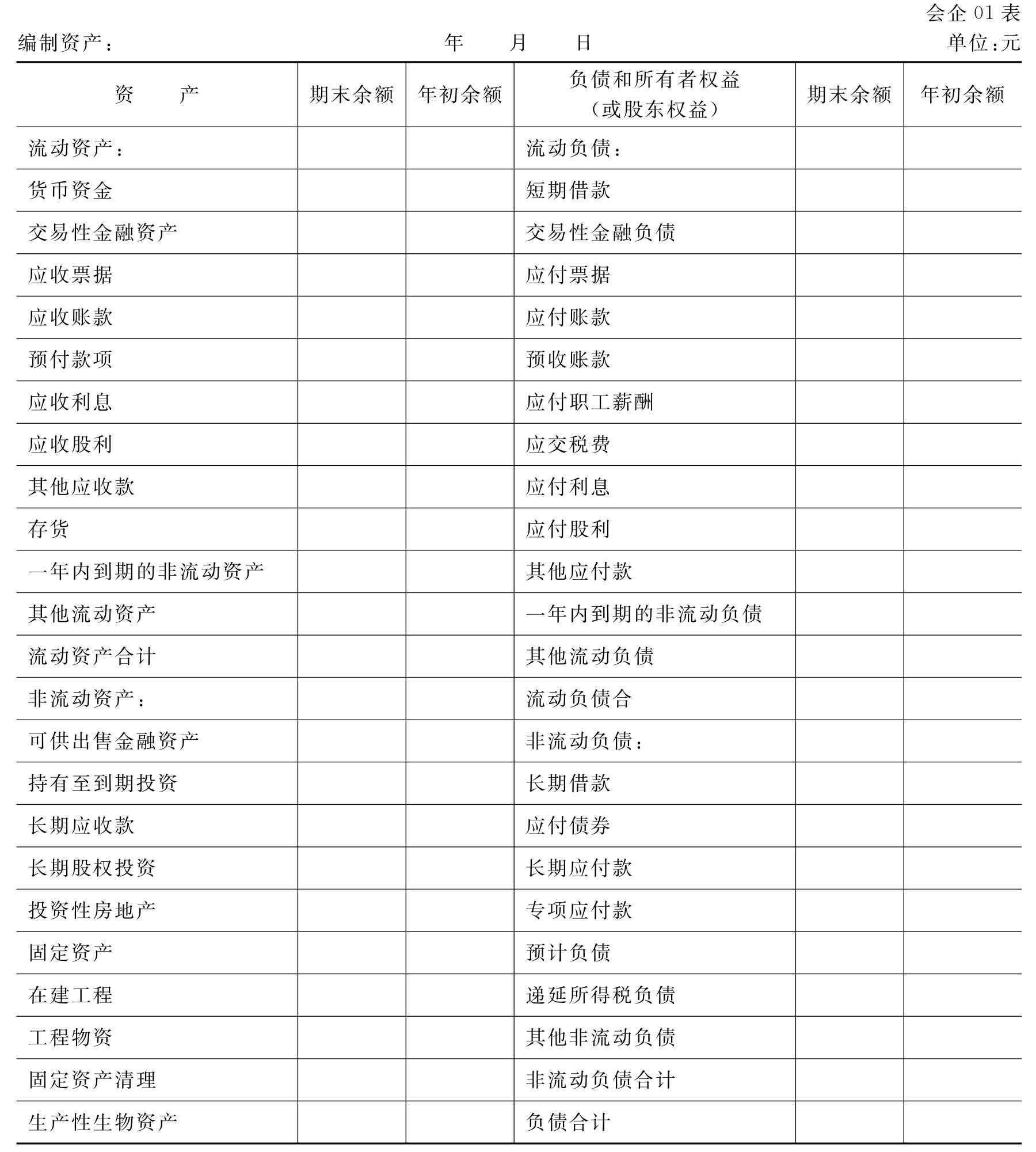

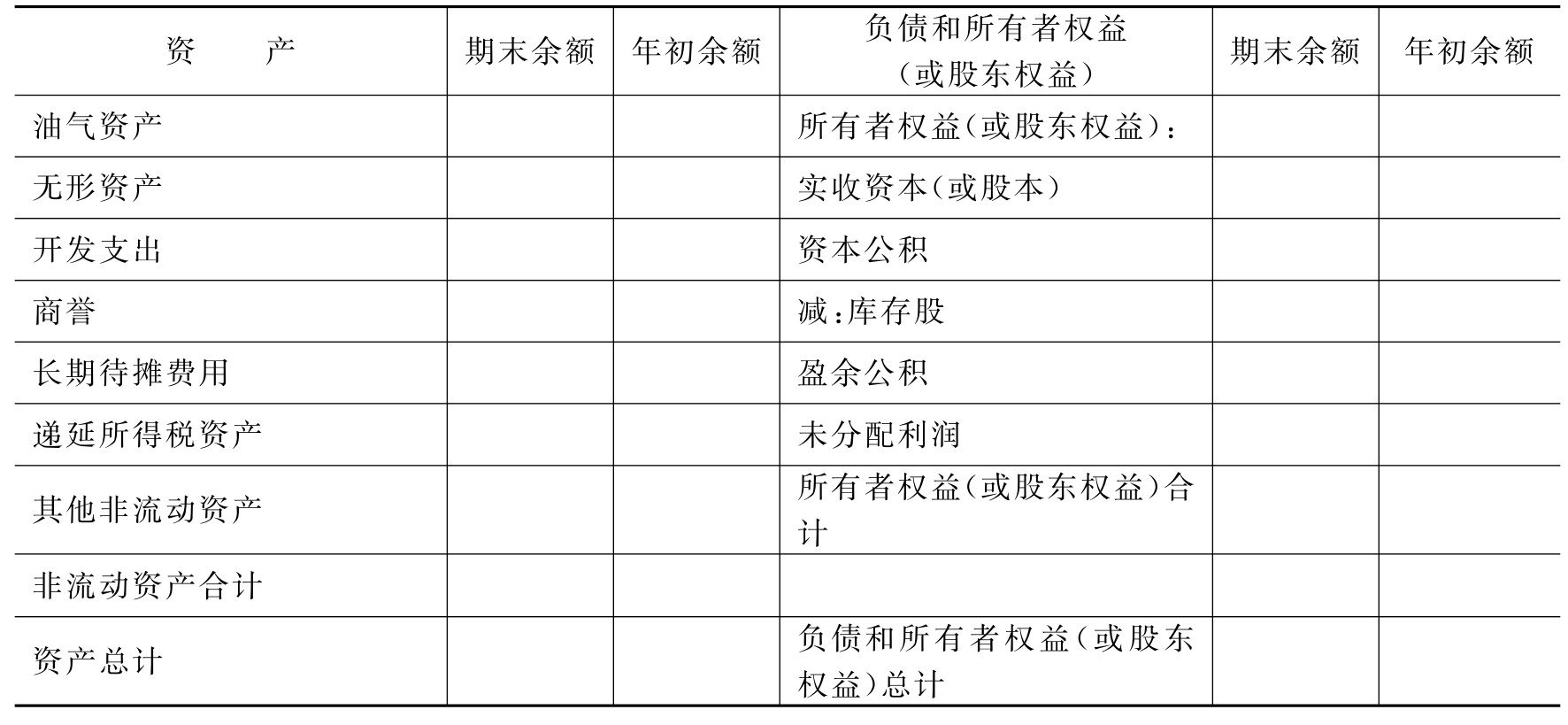

(1)资产负债表,如表10-18所示。

表10-18 资产负债表

续表

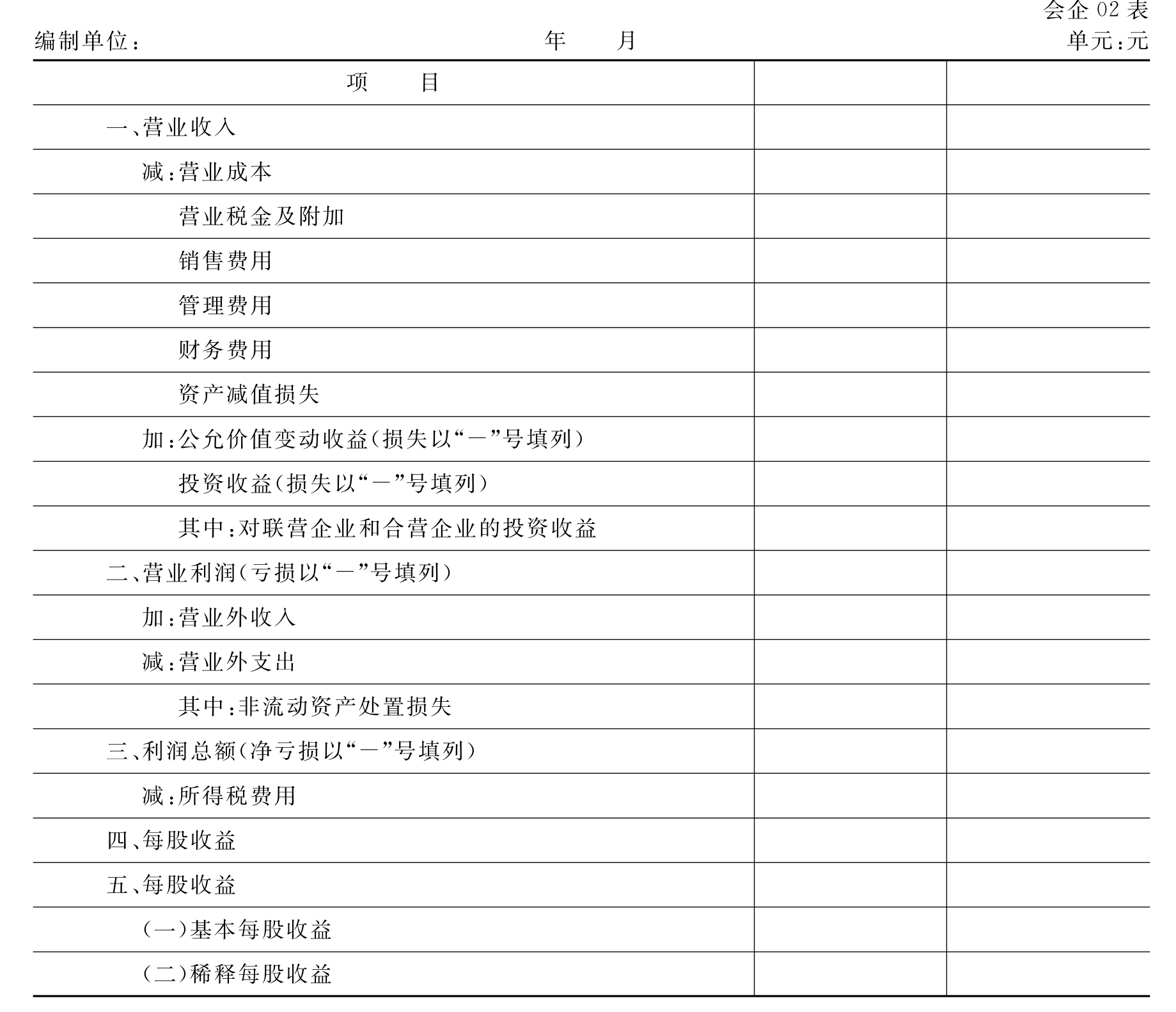

(2)利润表,如表10-19所示。

表10-19 利润表

【实训要求】

(1)设计资产负债表和利润表的格式。

(2)设置资产负债表和利润表的计算公式。

(3)报表数据生成。

(4)保存报表。

七、薪资管理

【实训资料】

(1)启用参数。

工资类别:单个

计件工资:否

扣税设置:代扣个人所得税

扣零设置:不扣零

人员编码长度:3

系统启用时间:2008年1月

(3)部门档案设置,如表10-1所示。

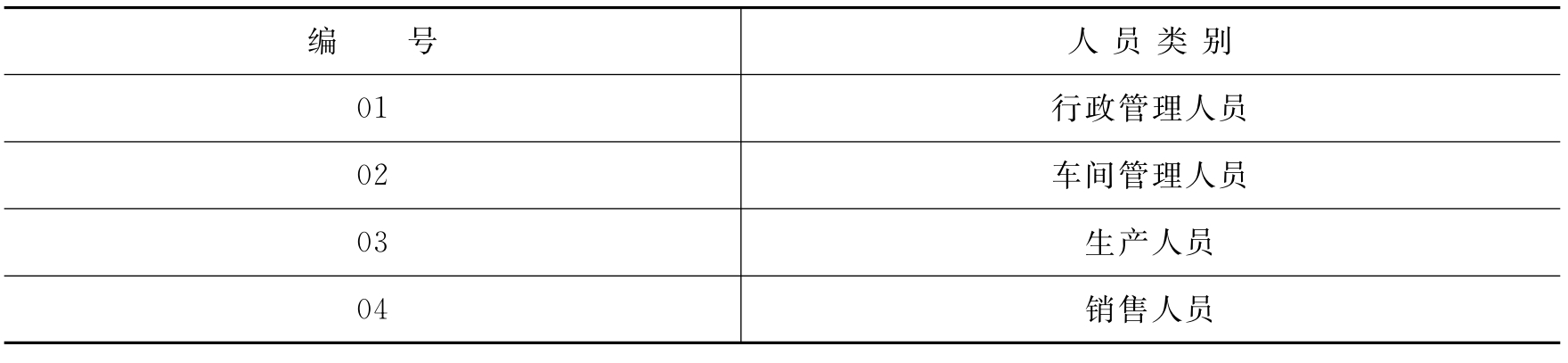

(4)人员类别设置,如表10-20所示。

表10-20 人员类别设置

(5)银行名称设置:工商银行,账号定长为7位,录入时需要自动带出的账号长度为4位。

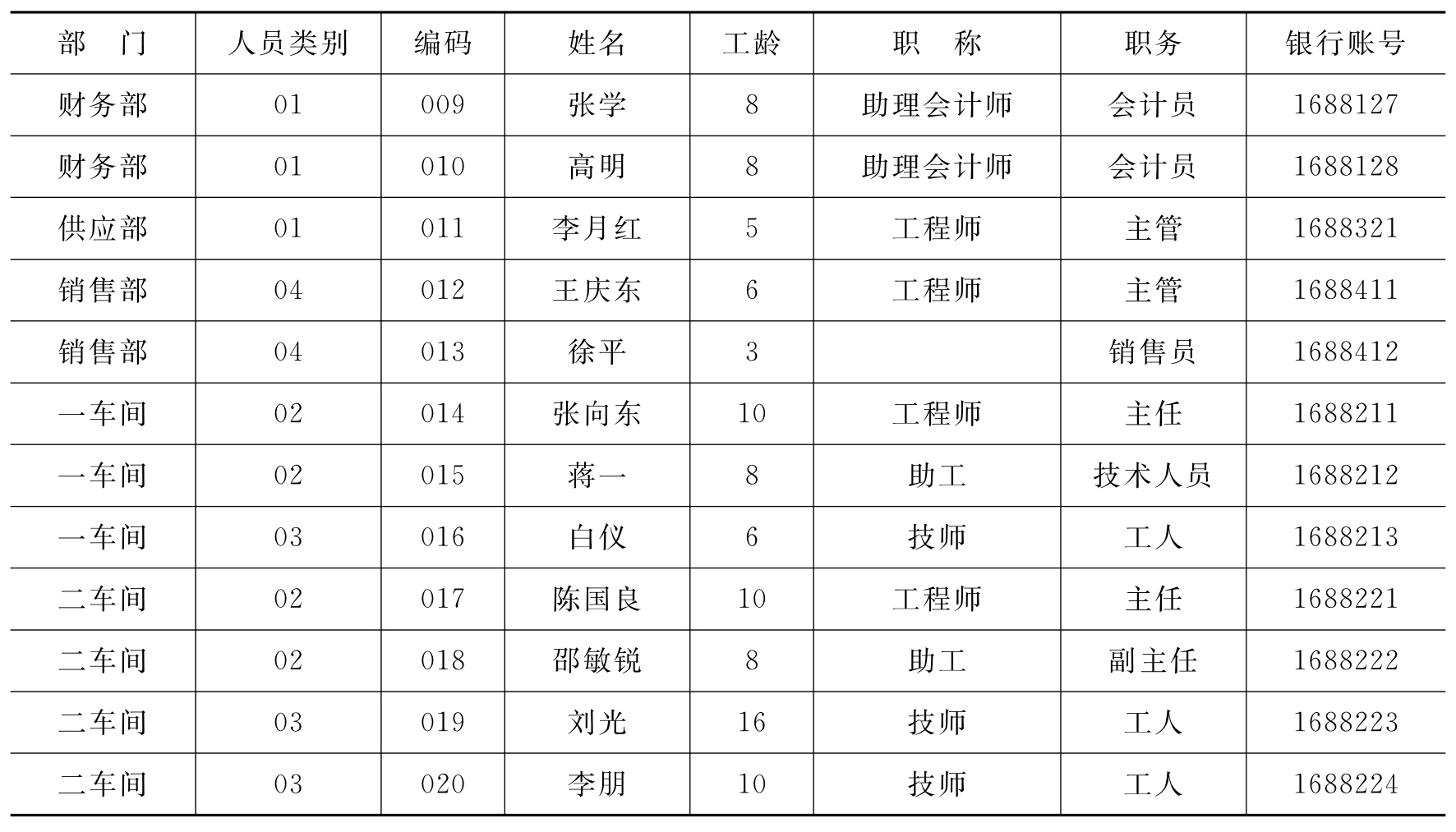

(6)人员档案,如表10-21所示。

表10-21 人员档案

续表

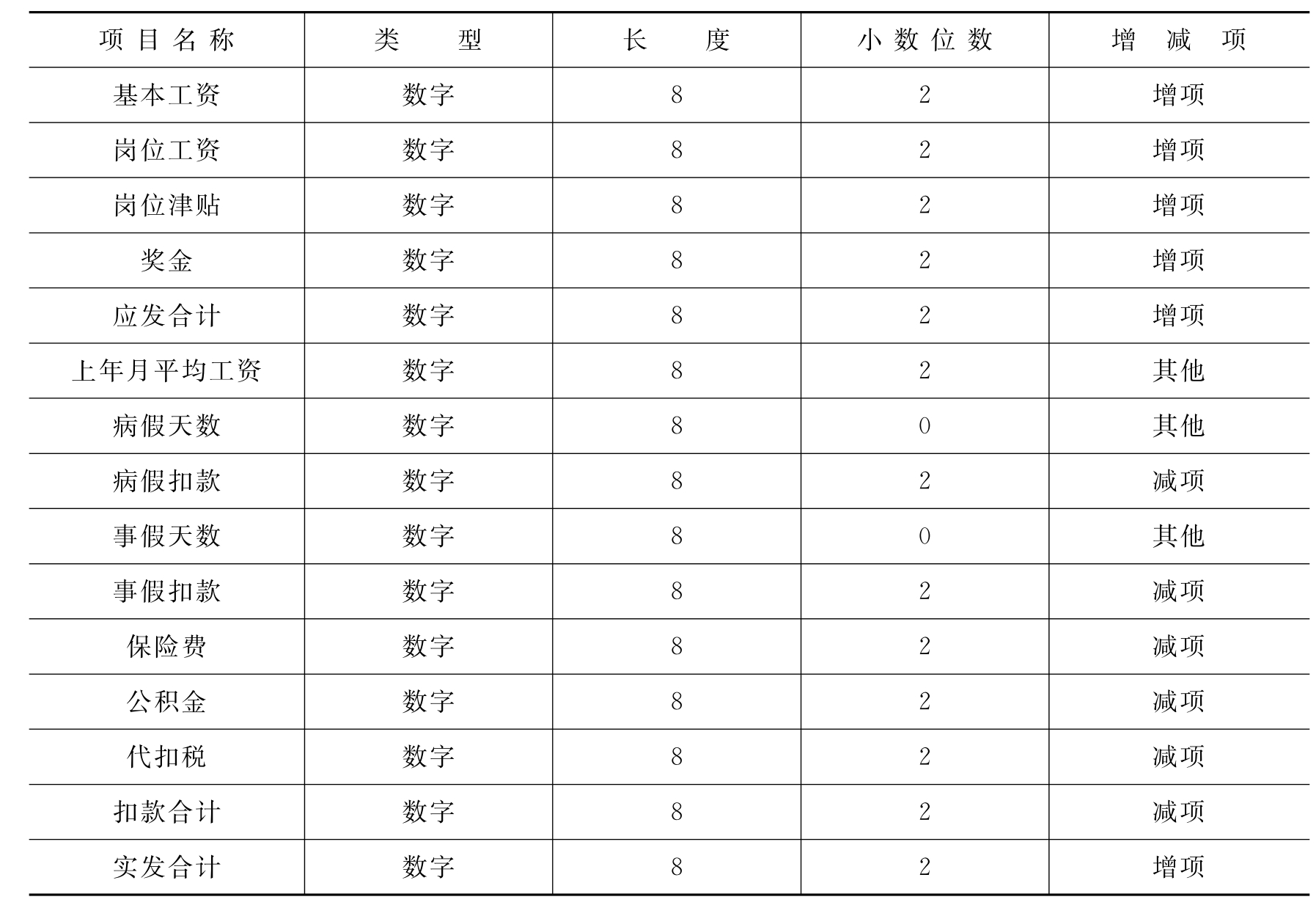

(7)工资项目设置,如表10-22所示。

表10-22 工资项目设置

(8)计算公式。

扣款合计=病假扣款+事假扣款+保险费+公积金+代扣税

病假扣款=(基本工资+岗位工资)/30*0.5*病假天数

事假扣款=(基本工资+岗位工资)/30*事假天数

保险费=上年月平均工资*8%

公积金=上年月平均工资*8%

实发合计=应发合计扣款合计

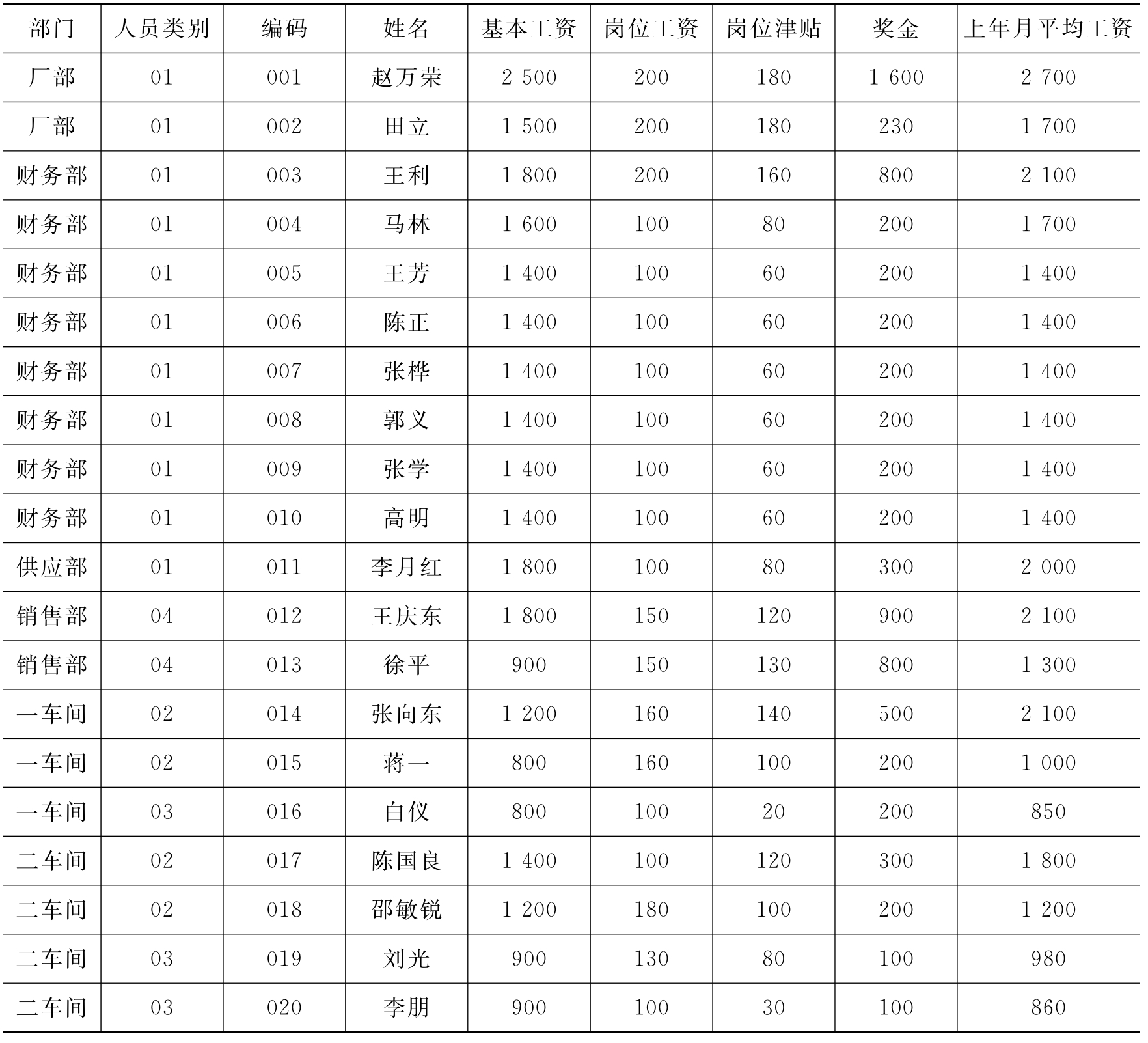

(9)工资数据输入,如表10-23所示。

表10-23 工资数据 单位:元

(10)出勤情况,如表10-24所示。

表10-24 出勤统计表

【实训要求】

(1)根据以上资料进行初始化设置。

(2)录入数据。

(3)进行个人所得税的计算与申报。

(4)期末进行工资分摊,并按2%、1.5%的比率计提工会经费和职工教育经费。

(5)月末将工资数据进行结转并生成记账凭证传到部账系统。

工资查询与打印。

八、固定资产管理

【实训目的】

(1)掌握用友ERP-U8管理系统中固定资产核算系统的相关内容。

(2)掌握固定资产核算系统初始化、日常业务管理、月末处理的操作。

【实训资料】

1.初始化设置

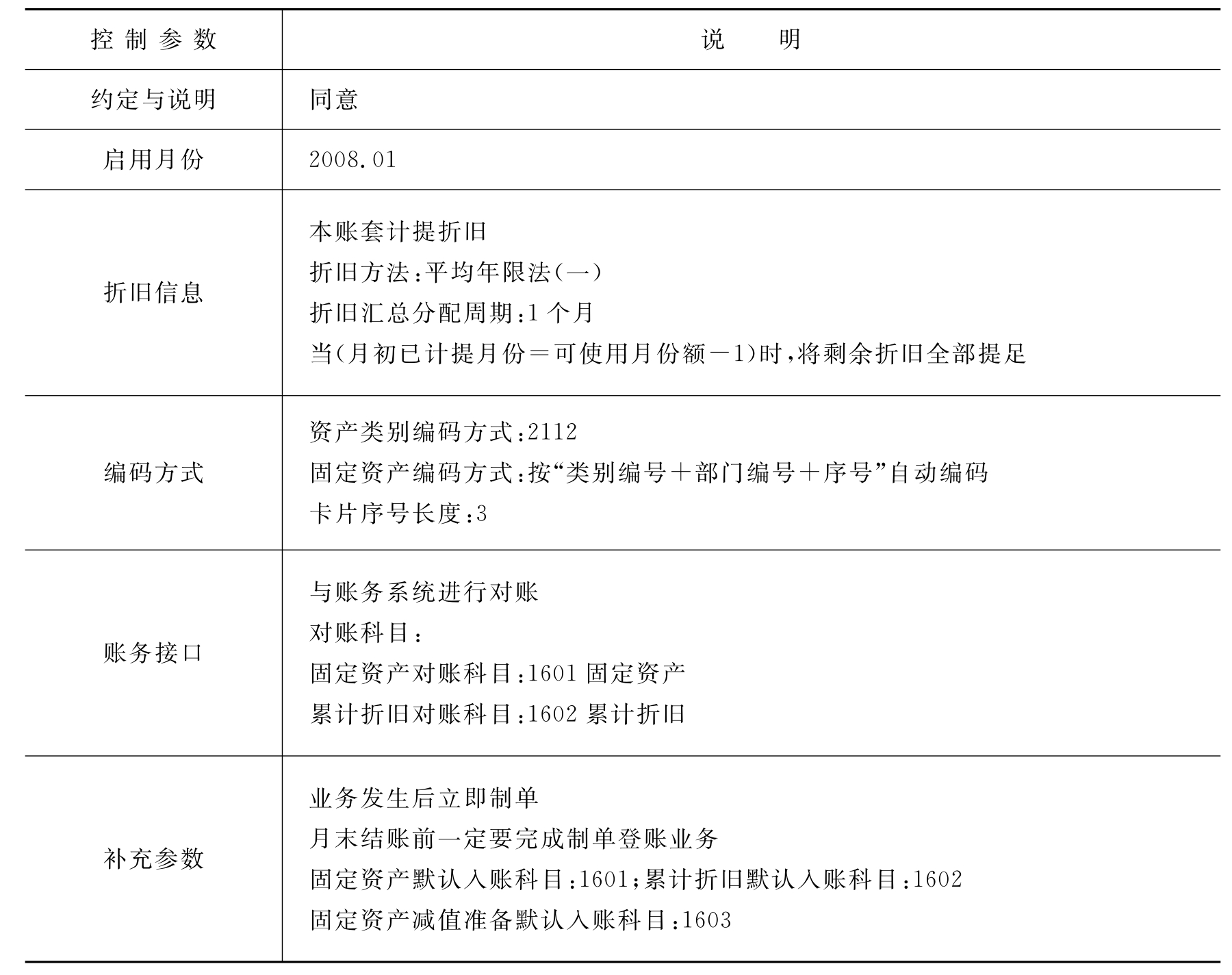

(1)控制参数,如表10-25所示。

表10-25 控制参数

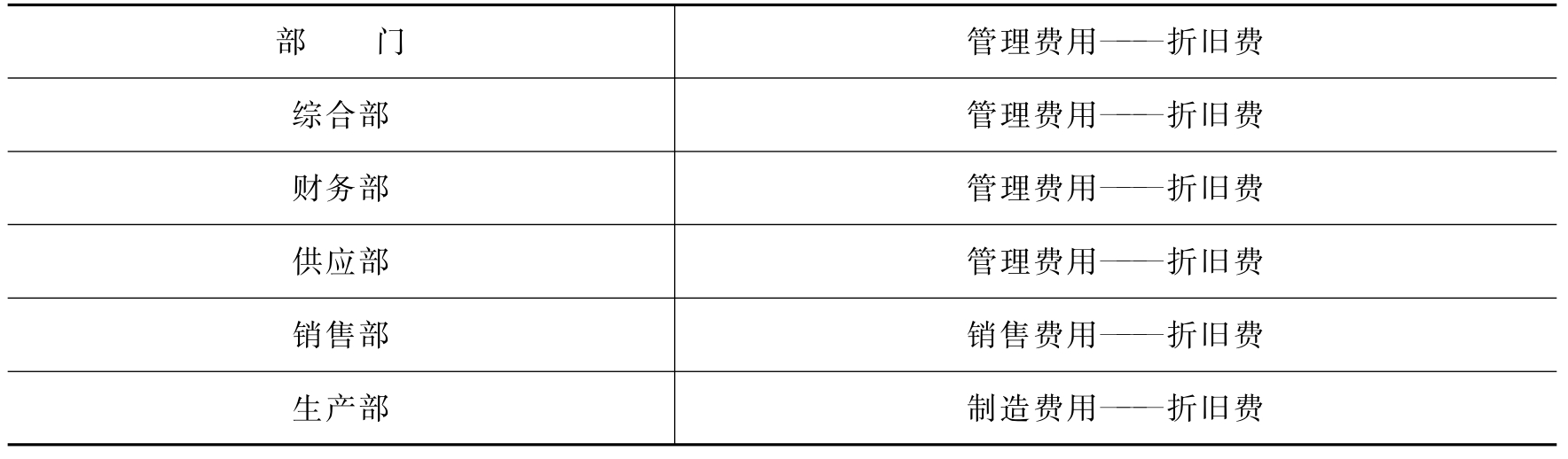

(2)部门及对应折旧科目,如表10-26所示。

表10-26 部门及对应折旧科目

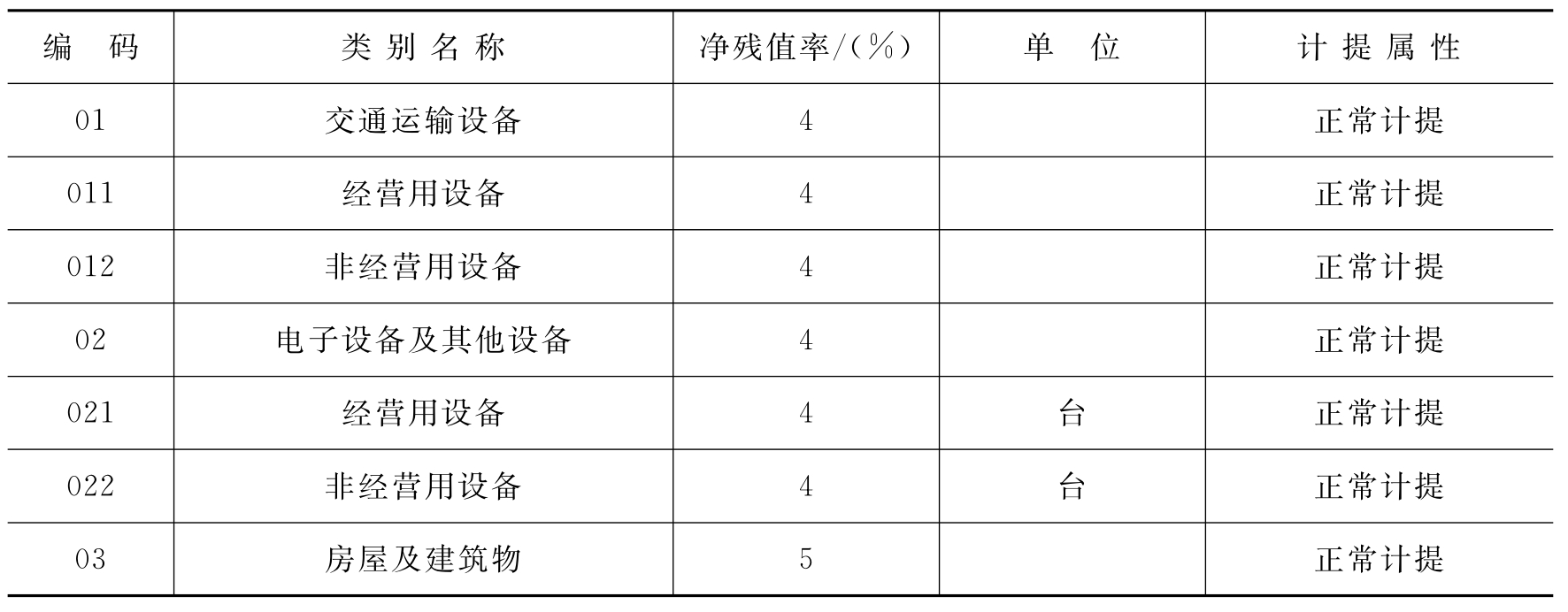

(3)资产类别,如表10-27所示。

表10-27 资产类别

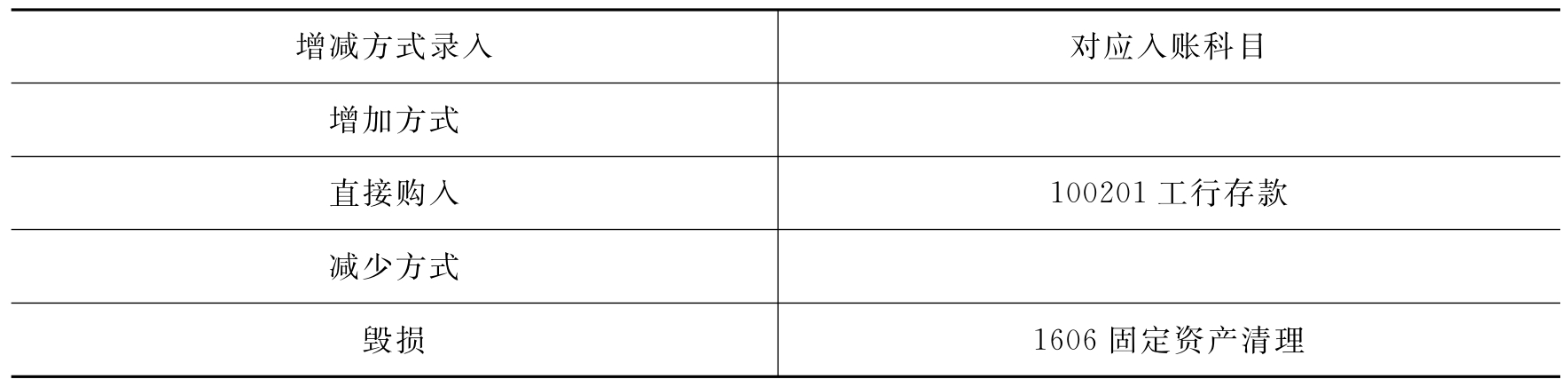

(4)增减方式的对应入账科目,如表10-28所示。

表10-28 增减方式的对应入账科目

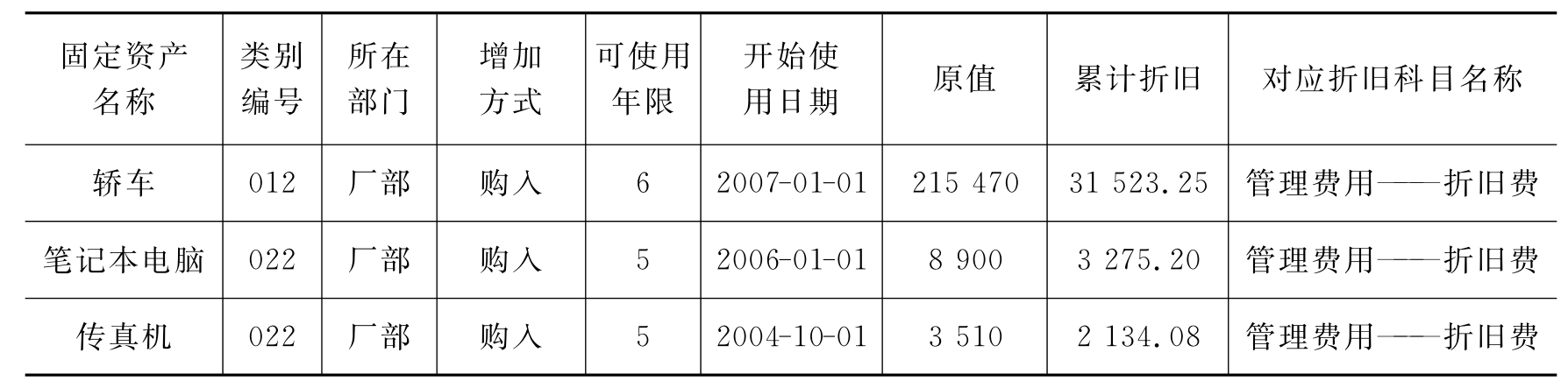

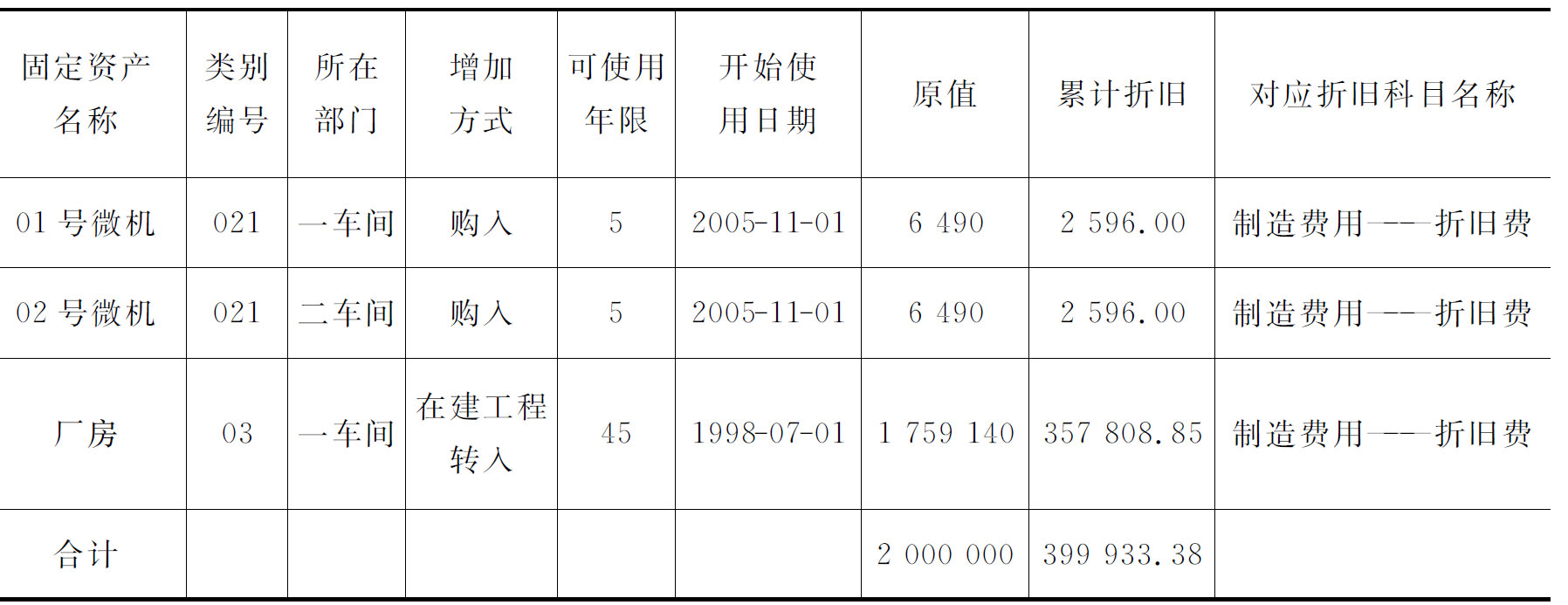

(5)原始卡片,如表10-29所示。

表10-29 原始卡片 单位:元

续表

注:使用状况均为“在用”,折旧方法均采用“平均年限法(一)”。

2.日常及期末业务

2008年1月份发生的业务如下。

(1)1月5日,销售部购买汽车一辆,价值234 000元,净残值4%,预计使用年限10年。

(2)1月31日,计提本月折旧费用。

(3)1月31日,对账。

(4)1月31日,月末结账。

【实训要求】

(1)固定资产系统参数设置、原始卡片录入。

(2)日常业务:资产增减、资产变动、资产评估、计提减值准备、生成凭证。

月末处理:对账、结账。

九、应收款管理

【实训目的】

(1)掌握用友ERP-U8管理系统中应收款管理系统的相关内容。

(2)掌握应收款管理系统初始化、日常业务处理、月末处理的操作。

【实训资料】

1.初始化设置

(1)应收款管理系统账套参数设置。

“常规”标签页:应收款核销方式为“按单据”,单据审核日期依据为“单据日期”,汇兑损益方式为“月末处理”,坏账处理方式为“应收余额百分比法”,代垫费用类型为“其他应收单”,应收款核算类型为“详细核算”。

“凭证”标签页:受控科目制单依据为“明细到客户”,非受控科目制单方式为“汇总方式”;控制科目依据“按客户”,销售科目依据“按存货”。

“权限与预警”标签页:启用客户权限,并且按“信用方式”根据单据提前7天自动报警。

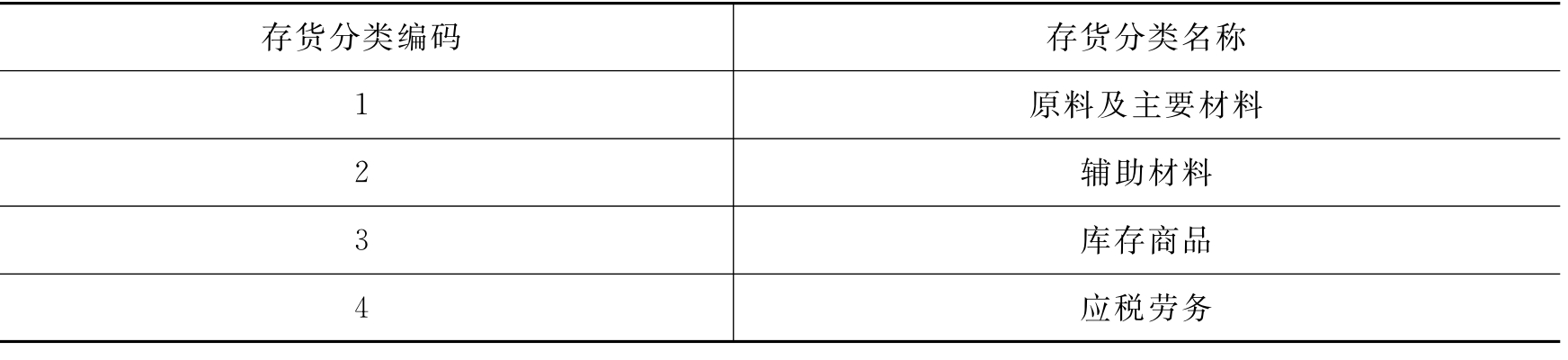

(2)存货分类设置,如表10-30所示。

表10-30 存货分类设置

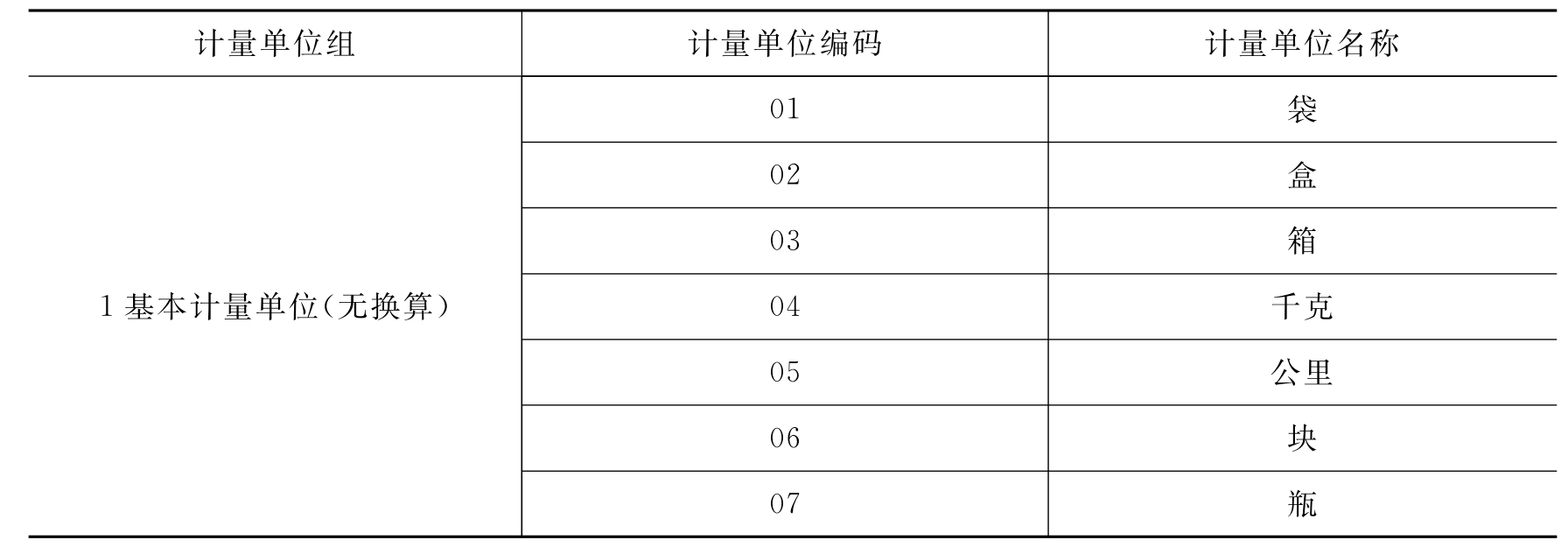

(3)计量单位设置,如表10-31所示。

表10-31 计量单位设置

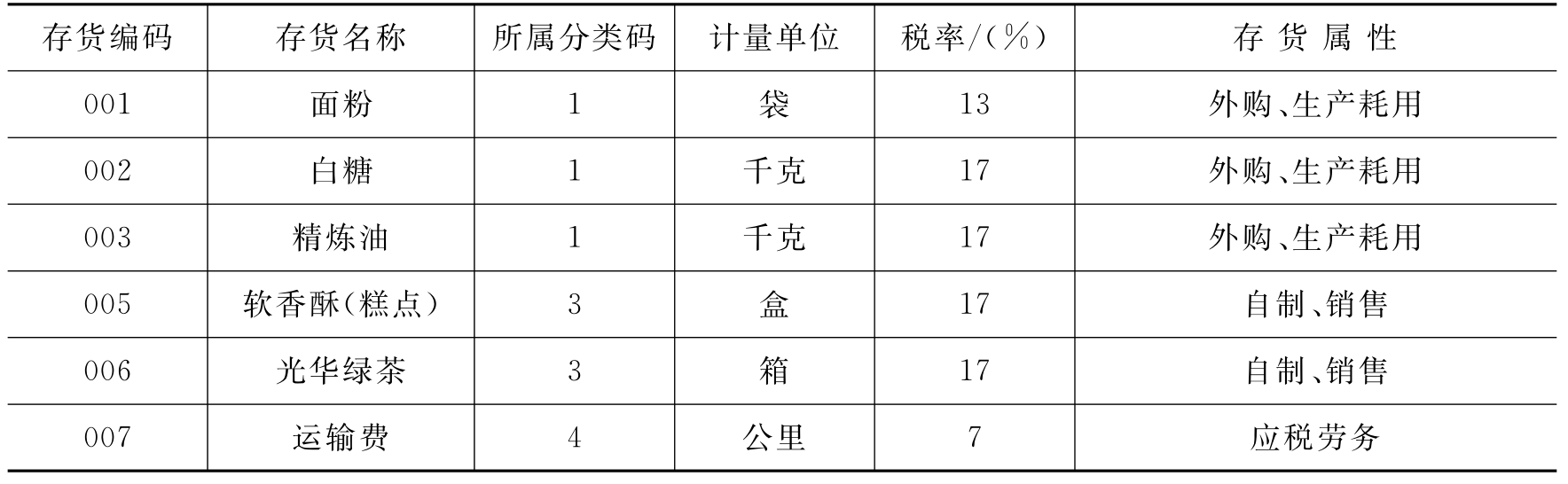

(4)存货档案设置,如表10-32所示。

表10-32 存货档案设置

(5)基本科目设置。

应收科目为“1122应收账款”,预收科目为“2203预收账款”,销售收入科目为“600101主营业务收入”,应交增值税科目为“22210105应交税费—应交增值税—销项税额”,销售退回科目为“600101主营业务收入”,银行承兑科目为“1121应收票据”,商业承兑科目为“1121应收票据”,现金折扣科目为“660301”,票据利息科目为“660301”,票据费用科目为“660301”。

(6)结算方式科目设置。

现金结算方式科目为“1001库存现金”,现金支票结算方式科目为“100201工行存款”,转账支票结算方式科目为“100201工行存款”,银行汇票结算方式科目为“100201工行存款”。

(7)坏账准备设置。

提取比率为“0.5%”,坏账准备期初余额为“600”,坏账准备科目为“1231坏账准备”,坏账准备对方科目为“6701资产减值损失”。

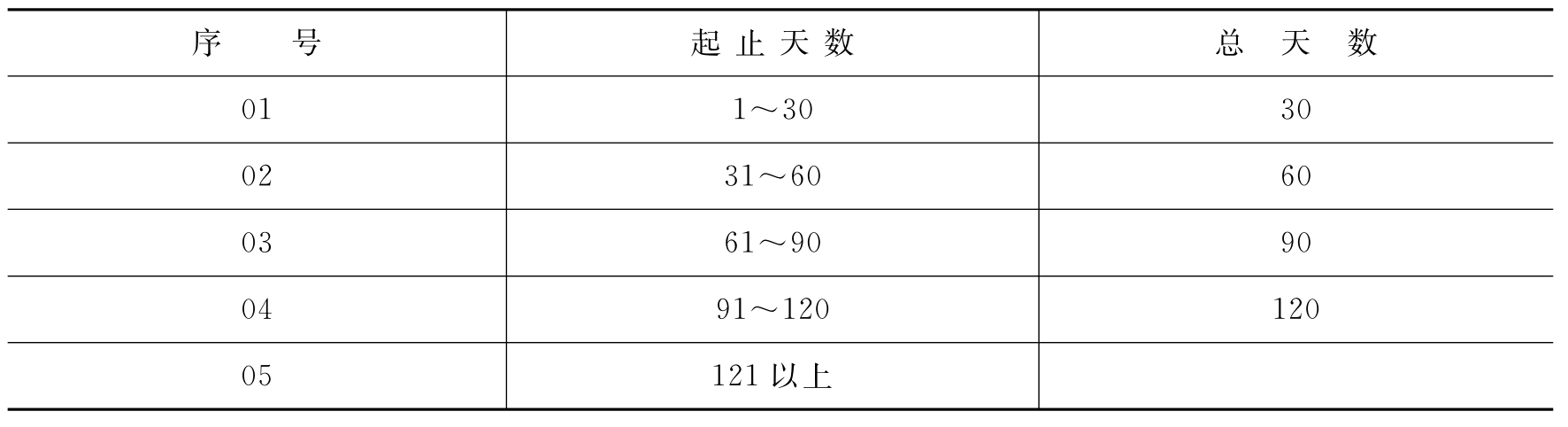

(8)账龄区间设置,如表10-33所示。

表10-33 账龄区间设置

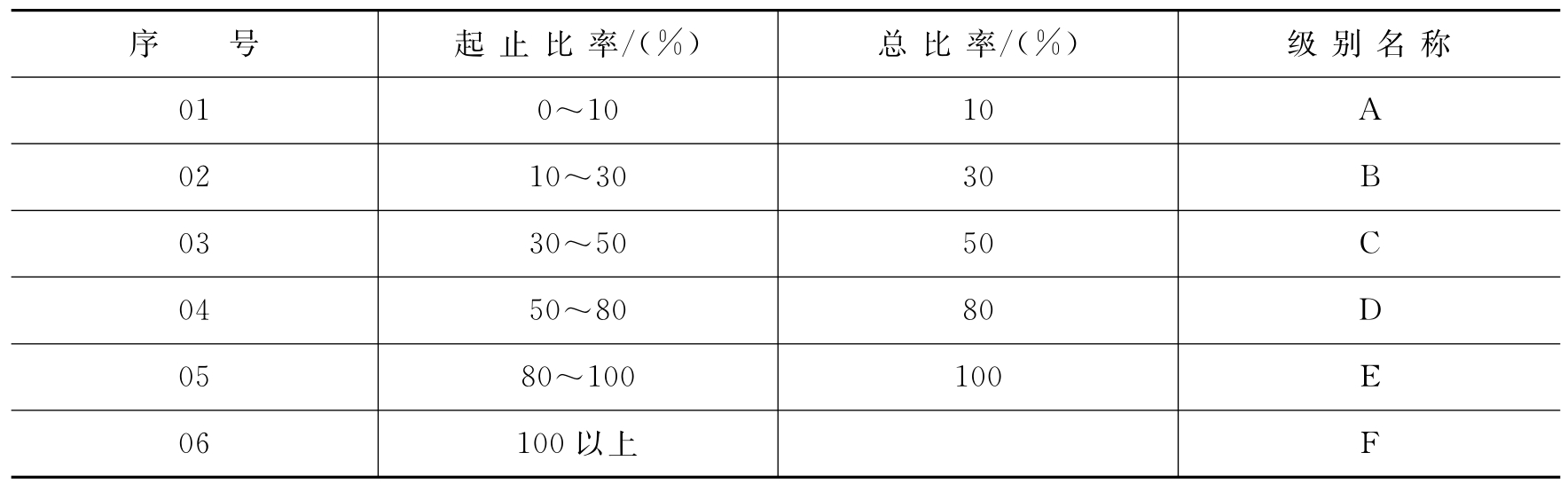

(9)报警级别设置

A级时的总比率为10%,B级时的总比率为30%,C级时的总比率为50%,D级时的总比率为80%,E级时的总比率为50%,总比率在100%以上为F级,如表10-34所示。

表10-34 报警级别设置

(10)期初余额,如表10-35所示。

表10-35 期初余额 单位:元

2.日常业务处理

(1)2008年1月6日,向“北京大明公司”,销售“软香酥”300盒,无税单价为22元,增值税率为17%,价税合计7 722元(销售专用发票号码:055425),以现金代垫运费105元。

(2)2008年1月9日,向“河北天润公司”,销售“软香酥”250盒,无税单价为24元,增值税率为17%,价税合计7 020元(销售专用发票号码:055426),以现金代垫运费160元。

(3)2008年1月10日,向“邯郸家乐超市”,销售“光华绿茶”200箱,无税单价为21元,增值税率为17%,价税合计4 914元(销售专用发票号码:055427),以工行转账支票代垫运费120元。

(4)2008年1月12日,发现2008年1月10日所填制的向“邯郸家乐超市”销售“光华绿茶”应为240箱,价税合计应为5 896.8元,对销售专用发票号码055427票据进行修改。

(5)2008年1月12日,收到“北京大明公司”交来转账支票一张(票据号:5845002),支付销售“软香酥”300盒的货税款7 722元。

(6)2008年1月16日,收到银行通知,收到“邯郸家乐超市”以转账支票方式(票据号:5845003)支付购买“光华绿茶”240箱货税款及代垫运费6 016.8元。

(7)2008年1月16日,将1月12日向“邯郸家乐超市”销售“光华绿茶”的货税款6 016.8元审核后核销。

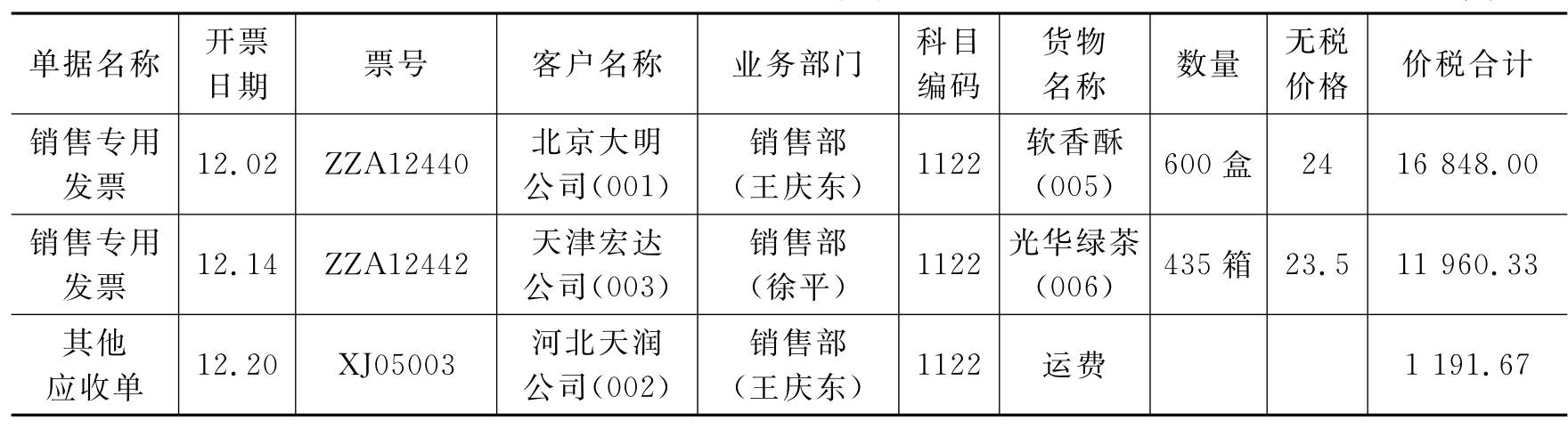

(8)2008年1月17日,收到北京大明公司签发并承兑的商业承兑汇票一张(票据号:255452),面值为16 848元(软香酥600盒期初),到期日为2008年3月10日,

(9)2008年1月18日,收到天津宏达公司签发并承兑的商业承兑汇票一张(票据号:457702),面值为11 960.33元(光华绿茶435箱期初欠款),到期日为2008年1月25日。

(10)2008年1月19日,收到河北天润运输公司签发并承兑的商业汇票一张(票据号:778544),用于结算运费1 191.67元。到期日为2008年1月27日。

(11)2008年1月27日,将2008年1月17日收到的北京大明公司签发并承兑的商业汇票(票据号:255452)到银行贴现,贴现率为6%。

(12)2008年1月27日,将2008年1月18日收到的天津宏达公司、2008年1月19日收到的河北天润运输公司签发并承兑的商业承兑汇票结算。

(13)2008年1月28日,经三方协商,同意将1月6日形成的应向北京大明公司收取的代垫运费款105元转为向河北天润公司的应收款。

(14)2008年1月28日,将1月16日形成的向山西华仁公司收取的应收账款7 180元(其中货款7 020元,代垫运费160元)转为坏账。

(15)2008年1月31日,收到银行通知山西华仁公司7180元到账(转账支票票据号:466055)。收回已作为坏账处理的应向山西华仁公司收取的应收账款7 180元。

【实训要求】

(1)应收款管理系统初始化设置。

(2)应收款管理系统日常业务。

(3)应收款管理系统月末处理。

十、应付账款管理

【实训目的】

(1)掌握用友ERP-U8管理系统中应付款管理系统的相关内容。

(2)掌握应付款管理系统初始化、日常业务处理、月末处理的操作。

【实训资料】

1.初始化设置

(1)应付款管理系统账套参数设置。

应付款核销方式为“按单据”,单据审核日期依据为“业务日期”,应付款核算类型为“详细核算”,受控科目制单依据为“明细到供应商”,非受控科目制单方式为“汇总方式”;启用供应商权限,并且按信用方式根据单据提前7天自动报警。

(2)基本科目设置。

应付科目为“2202应付账款”,预付科目为“1123预付账款”,采购科目为“1401材料采购”,采购税金科目为“22210101应交税费—应交增值税—进项税额”,银行承兑票据利息科目为“660101”,票据费用科目为“660301”,汇兑损益科目为“660302”,收支费用科目为“660202”。

(3)结算方式科目设置。

现金结算方式科目为“1001库存现金”,现金支票结算方式科目为“100201工行存款”,转账支票结算方式科目为“100201工行存款”,商业承兑汇票结算方式科目为“100201工行存款”,银行承兑汇票结算方式科目为“100201工行存款”,银行汇票结算方式科目为“1012其他货币资金”。

(4)账龄区间设置。

总天数分别为30、60、90天和120天。

(5)报警级别设置。

A级时的总比率为10%,B级时的总比率为20%,C级时的总比率为30%,D级时的总比率为50%,E级时的总比率为80%,总比率在80%以上为F级。

(6)总账下应付账款业务数据和期初数据明细资料,如表10-36和表10-37所示。

表10-36 总账下应付账款业务数据 单位:元

表10-37 期初数据明细资料 单位:元

2.日常业务处理

(1)2008年1月06日,从“大连光通公司”采购“面粉”500袋,单价为45元,增值税率为13%(采购专用发票号:668704),货税款共计25 425元,运费1 300元。

(2)2008年1月09日,从“北京恒远公司”采购“精炼油”5 500千克,单价为4.1元,增值税率为13%(采购专用发票号码:044884),货税款共计25 481.5元。

(3)2008年1月10日,从“北京恒通公司”采购“棕榈油”1 500千克,单价为2.2元,增值税率为13%(采购发票号:515840),货税款共计3 729元。

(4)2008年1月11日,从“风采办公中心”采购办公耗材100套,单价115元。

(5)2008年1月14日,发现2008年1月11日所填制的从“风采办公中心”采购办公耗材100套,单价115元填制错误应删除,应填制普通发票,货款11 500元。

(6)审核本月录入的应付单据,对应付单据进行账务处理。

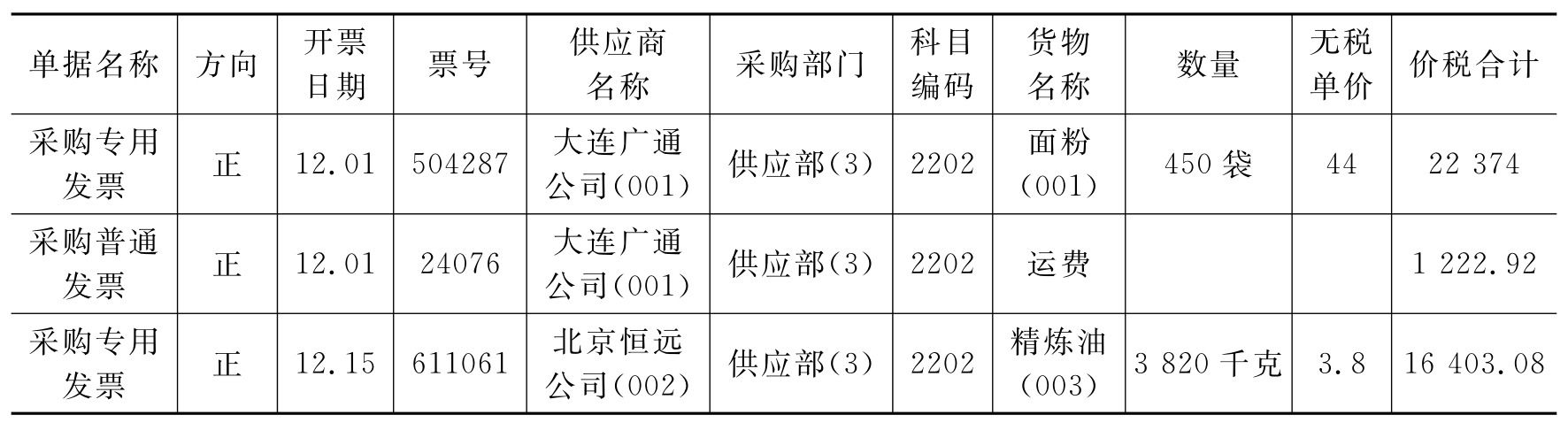

(7)2008年1月18日,以转账支票(票据号:601244)支付向“大连广通公司”购买“面粉”450袋的货税款及运费23 596.92元(支付期初大连广通公司“面粉450袋的货税款及运费)。

(8)2008年1月18日,以转账支票(票据号:601245)支付向“北京恒远公司”购买“精炼油”3 820千克的货税款16 403.08元(支付期初北京恒远公司精炼油3 820千克的货税款)。

(9)2008年1月18日,以转账支票(票据号:601246)向“风采办公中心”购买办公耗材货款11 500元。

(10)2008年1月18日,以转账支票(票据号:601247)向“上海天府公司”预付7 000元,采购“白糖”7 500千克,单价为2.2元。

(11)审核本月录入的付款单据,核销付款单,结算单制单。

(12)2008年1月18日,向“大连广通公司”签发并承兑的商业承兑汇票一张(票据号:587404)。面值为26 725元(支付大连广通公司“面粉”500袋的货税款及运费),到期日为2008年3月18日。

(13)2008年1月19日,向“北京恒远公司”签发并承兑的商业承兑汇票一张(票据号:587405),面值为25 481.5元(支付北京恒远公司“精炼油”5 500千克的货税款),到期日为2008年1月23日。

(14)2008年1月23日,将2008年1月19日向北京恒远公司签发并承兑的商业承兑汇票(票据号:587405)结算。

(15)审核结算时生成的付款单并制单。

(16)2008年1月31日,经三方同意将2008年1月10日,采购“棕榈油”1 500千克形成的应向“北京恒通公司”支付的货税款3 729元转为向“北京恒远公司”的应付账款。

(17)2008年1月31日,经双方同意,将向“上海天府公司”2008年1月18日采购“白糖”7 500千克的货税款19 305元与预付款冲抵,增值税发票到达(票据号:338007),另外以转账支票(票据号:601248)补付货款12 305元。

(18)查询1月份填制的所有采购专用发票。

(19)查询1月份填制的所有结算单。

(20)对供应商进行付款账龄分析。

3.月末处理

(1)月末结算。

(2)账套备份。

【实训要求】

(1)应付款管理系统初始化设置。

(2)应付款管理系统日常业务处理。

(3)应付款管理系统月末处理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。