资产证券化:对价值的分类计价

Harold Rose

虽然在大多数国家资产证券化受到限制,但在美国却发展迅速。在英国,金融系统的相对自由促进了资产证券化的增长。资产证券化是一个相对现代的术语并且有很多含义。例如:

●脱媒、非中介化(直接发行证券给投资者代替了金融中介的借贷功能)。

●将全部或部分的贷款组合卖给另外一个机构。

●全部或部分贷款组合(或像财产等其他资产)转变成证券,然后在市场中买卖。

●贷款证券的现金流转变成两种不同的证券:一种只提供利率(即利率剥离或者I/O),另一种是只提供原始本金(本金剥离或P/O)。

上面罗列的最后一条有很多不一样的含义。然而,这些不同的含义至少有以下两种特征的一种或全部:以传统金融中介为代价的证券市场的日益发展;贷款业务拆分成了许多不同要素。

我们将在本书稍后部分探讨金融脱媒现象。I/O和P/O剥离有独特的特征,除了在美国要有一定的抵押义务外,在全部或部分卖出贷款和转变成市场化证券的过程中不起作用。因此,本文集中于机构贷款的转化和销售。

贷款销售

一个银行和另一个银行之间进行部分贷款的“私人处置”已经不是新鲜事了。由于美国银行体系的地理分割特征,美国在上个世纪的下半期就开始“私人处置”了。目的一般是为了获得贷款组合的高度分散化,或者更普遍的是为了让当地借款者的资金需求和存款提供者的资金供给有一个更紧密的匹配。

在英国这种需要甚至更早就被满足了。不是通过银行间销售贷款,而是通过买卖借款者在货币市场发行的打包商业票据,这些货币市场在其他国家没有,包括美国。银行贷款销售的私人处置在美国仍将继续,这很大程度上是因为尽管最近几年法律壁垒下降了,但是美国仍旧拥有一个地理上分割的银行系统。

在1982年石油价格危机引起墨西哥中止债务偿还达到顶峰之后,将以前的贷款销售给发展中国家尤其是南美国家的行为已经开始执行,美国银行这样做可以降低其风险。

在英国,商业票据市场早已让位于透支系统(在一些国家包括美国,这在技术上是不合法的)和银行间短期贷款市场(在大多数发达国家是很普遍的)。另外,美国在过去20多年里,商业票据市场的发展比银行贷款快得多。这很大程度上是因为越来越多公司的信用等级高于银行,且市场化本身就是很有价值的。

但是美国的银行参与商业票据的发行,因为银行为商业票据的发行者提供一种信用支持(因此能够提高发行公司的信用等级并可使其免受可能的市场干扰),并且银行还对票据的销售起到一定的作用。

美国银行的参与(就像在其他国家和欧洲商业票据市场中的银行一样)表明脱媒并不排除银行的作用。贷款功能的分拆也有银行贷款销售和贷款证券化的一些特征。

资产分拆的益处

随着机构的全部或部分贷款组合转化为可销售证券,分拆进展得很快。放款程序的要素包括:贷款原因;借款者信用状况调查;贷款条款安排;贷款融资;贷款服务(收取本金和利息);借款者监控、扣押抵债财产和违约管理;“客户资料仓储”;承担风险。

就传统的银行贷款来说(或类似的机构),贷款机构会执行上述的所有程序。然而在贷款销售的情况下,这些程序就在买卖机构之间分配执行;而对于完全证券化的贷款,上述程序要素就会在许多机构之间分配执行。此外,执行这些程序步骤的同时还伴随着市场定价和市场监管。

发起机构安排贷款的条款,经常还要继续收取利息和本金,管理处在困境中或者违约的借款者。而信用状况评级则将与其他机构比如信用评级机构一起来做。风险经常在证券化票据的买者,如保险公司一样的外部机构和发起机构本身之间分担。

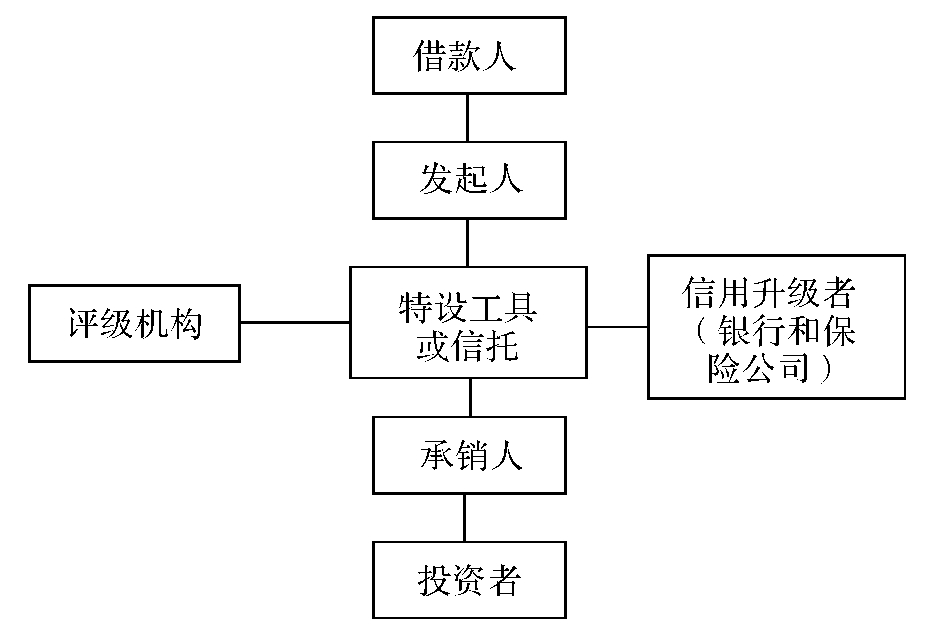

融资最终是由证券化票据的买者提供的,除了一小部分(如果有的话)也是由发起机构为了提升其信用而提供的。图1描绘了完全证券化的各方。和新的、相对标准化证券的创造和可销售性一起,资产分拆使证券化资产创造了比传统银行和其他金融机构贷款更高的价值。

图1 完全证券化的各方

职能的专业化可以降低成本,让机构集中于其有比较优势的职能。让机构承担相应的风险,使得其资产组合的风险收益达到最优化。因此,分拆提高了成本和风险的效率。

信用监控和信用提升也提供了贷款质量的透明度,而这对银行存款者和其他一些人是不公开的。此外,某些形式的证券化资产(下面有概述),提供了不同的利率风险以吸引投资者(这就是I/O和P/O的本质)。在某种程度上,证券化资产可以根据潜在税收、会计和管制负担进行结构化设计以满足卖方机构或投资者的特殊需要。

最终,发行机构希望在扣除发起、服务和信用提升成本后,能获得利率和费用之间的一个价差。但还会有部分例外,即证券化的主要目的是减轻发行者的资产负债表压力以提高流动性、消除问题贷款,或者减轻资本比率要求所带来的高成本。

美国的资产证券化

美国的资产证券化扩展到许多不同机构的各类贷款组合。耐用品消费信贷的证券化主要是由非银行机构进行的,像通用电气和通用汽车的附属财务公司,商业贷款的证券化则是由银行来做的。因为商业贷款的不确定性和可变性,可能需要更复杂的证券化形式,比如居民住房抵押贷款的证券化。

很难说清美国现在所采取的各种形式的证券化,以下总结只是一个宽泛的介绍。资产担保证券(ABS)的主要形式是“转手”模式,首先,信托机构或者特设机构从银行或其他机构获得贷款,然后发行证券。贷款(具体地说是专用贷款)现金流的获取权属于买证券的投资者。这项贷款要从银行的资产负债表中销掉,但是银行仍旧代收现金流。ABS的平均到期期限一般是18~36个月,最长大约6年。

成功的证券化一般要求信用等级至少是AA。必要的信用提升可以通过很多方式,不仅可以通过(AAA级的)保险公司,还可以通过发行银行吸收贷款损失来完成。

就美国资产担保债券而言(ABB),银行的贷款首先卖给附属机构,因此贷款还保留在合并资产负债表中。不像ABS,来自贷款池的现金流不是专门由已发证券保证的,而是由一些信用的提升来保证的。转换债券和资产担保债券类似,贷款也保留在原始发行机构的资产负债表中,但是支持债券的贷款现金流专门属于债券。

证券化是美国抵押市场的主要形式,由储蓄贷款协会、商业银行和抵押银行等发行。政府或准政府机构收取费用为住房抵押证券(CMOs)提供担保评价。非政府机构承担的证券化受到私人保险机构或者其他形式的信用支持。美国的转手住房抵押证券建立在固定利率、相似息票率、平均偿付不动产抵押贷款和相似贷款住房价值比的基础上。

抵押借款者可以提前偿付,这导致住房抵押证券的不稳定。提前支付的程度依赖于许多经济因素,最有趣的是依赖于当前抵押利率水平。典型的美国抵押是固定利率的,当市场利率降到当前抵押利率水平以下,且收益足以补偿再借入的法律和其他成本时,借款者就愿意提前偿付和再借入抵押贷款。

非预期的提前支付将会降低住房抵押证券的价值,这意味着住房抵押债券(CMOs)对利率变化的反映不同于一般固定利率证券。可见图2所示的“哄价效应”。CMOs可以为机构提供多种可变利率负债,比如为银行提供对冲利率风险的工具。

CMOs也可以进行“双重证券化”,借此,像投资银行这样的机构就可以将CMOs转化成I/O和P/O或者拥有对本金和利息不同期限追索权的证券。这和选择提前支付都意味着此类证券的价格对利率变化的反映方式不同于一般固定利率证券,因而扩大了利率套期保值和风险承担的范围。

证券化的发展

成功的证券化依赖于许多条件:

第一,证券化贷款的风险必须是可识别(但不必是低风险)的,以便解决发起者和其他参与方之间的信息不对称,否则就会产生很高的监督成本。这就是小企业贷款的证券化至今仍在美国进展不大的原因。

第二,贷款质量评价、贷款服务和分拆的管理成本一定是很高的。

图2 预先支付的哄价效应

第三,为了分拆以增加价值,在发起能力、风险或者其他偏好比如市场化和管制等方面,各方之间必须有差别。

最后,不能有官方限制和卡特尔化的金融组织造成的壁垒。

这些条件在美国比其他任何地方都得到更大程度的满足,这也解释了为什么证券化能相对较早地发源于美国。1970年,美国开始定期发行资产担保证券,同时引入了经手居民住房抵押债券,并受到了政府国民住房抵押协会担保的储蓄贷款协会的支持。

提供给这些满足特定条件抵押的担保使得他们具有了其他国家抵押少有的低风险。会计和信息技术的革命以及评级机构风险管理统计方法的发展,使得消费信贷、信用卡债务、汽车、卡车、轮船贷款和交易性债务(资产担保的商业票据)等的证券化更加便利。

就像交通和通信成本的下降促进了商品和服务国际贸易的发展一样,20世纪80年代计算机的发展带来的信息和管理成本的下降促进了资产证券化的发展。

20世纪80年代晚期,储蓄贷款协会和许多其他商业银行所经历的困境和失败,使得证券化的动机进一步增强。可交易的银行贷款已经包括了问题贷款,折价卖给“贪婪者”和其他期望获得高回报从而愿意承担风险的基金。

1996年12月末未偿还的证券化贷款总额大体如下(联邦储备公告的统计):

联邦相关的住房抵押证券 17110亿美元

其他住房抵押证券 3440亿美元

消费信贷ABS 2700亿美元

其他ABS 1240亿美元

可辨识总额 24490亿美元

抵押部分占所有未偿付居民住房抵押的40%,消费信贷占总的未偿付非抵押消费信用贷款的1/5多。但是其他未偿付ABS只占消费以外银行贷款总额的大约1/6。

在其他国家证券化一直由于许多原因而受到限制,如包括管理者的消极态度或者不愿创新银行卡特尔组织。居民住房抵押贷款缺少美国这种州或者类似州机构的担保和保险;集中而且全能业务(包含住房抵押贷款、投资银行业务和保险)的银行系统不愿意进行资产证券化。当银行—消费者关系进一步深化时情况也是如此。证券化对于发起银行来说是没有追索权的,这会给银行带来违约的管理难题。

最近在日本和法国采取了处理产生损失银行的新方法,这是证券化主体值得注意的变化。然而,在美国以外相对自由的环境下,像英国这样的金融系统中,资产证券化进行得最快并不奇怪。

1985年ABS首先在美国发行,自那时起ABS的发行就非常不稳定,1988年居民住房抵押证券化的发行达到了临时性的顶峰。直到1996年,所有ABS的发行平均下来一年只有20亿美元。小汽车和航天飞机贷款位居住房抵押贷款之后;单一的更大发行者比如英国航天公司,在一段时间一直是处于主导地位。

然而,1996年在英国尤为值得注意的是,因为威斯敏斯特银行发行了大量的证券化票据,由300个大公司担保50亿美元的贷款。威斯敏斯特银行认购了一亿附属票据来提供第一部分或者第一美元的损失补偿,一次提高了信用等级。运作是由获得了浮动利率英镑和美元贷款(最长期限是五年)的特设中介机构来进行的,票据发行给了投资者。对于贷款担保证券的需求,和美国一样,部分地由于希望多样化其贷款组合的外国银行。

新闻评论集中于认为资本率要求的放松是资产证券化的主要动机,至少形式上对于低风险低回报的非抵押贷款和高风险的商业贷款来说资本率的要求是一样的。一般的观点认为威斯敏斯特银行只赚取了价差,但是证券化贷款的管理权仍然保留在威斯敏斯特银行,它想要继续管理和大公司借款者之间的关系,这很可能使其获得了其他形式的收入。

一些问题

威斯敏斯特银行的运作,就像美国低风险商业贷款和其他贷款的证券化一样,引起了管理者对于相对较低风险贷款从机构资产组合消除的反应。反应可能就是正式区分风险不同的商业贷款和其他贷款组合资本率要求的差异。如果银行认为它们有义务承担违约责任以保持其今后证券化的信誉的话,就会出现监管的问题。一般来说,证券化的复杂性可以通过相应管制成本的上升而得到反映。

这种情况和违约时的债务管理问题一起,使资产证券化的步伐放慢,即便是在美国情况同样如此。尽管这样,在美国商业贷款的证券化只占很小部分,一些经济学家预测分拆必然会提供更多的机会。由于历史限制使得债券市场弱化的国家将会受益最多。

欧洲货币联盟的出现,通过消除汇率风险,当然会促进资产证券化作为资产多样化一种方式的发展;或许在欧洲资产证券化的潜在范围更大。

最终,存在着金融系统中各机构分拆的潜在效应的问题。就像工业公司和零售业渗入金融服务表明的一样,发起优势并不是银行类机构的垄断特权。此外,信用评价和信用提升也可以进一步分割。

毫无疑问,分拆会使得已经存在的机构界限变化;分拆已经扩展到了保险业。一些经济学家甚至预测有一天现存的机构定义越来越没有意义。

总 结

资产证券化这个术语有许多专业意义,但是在本文中作者Harold Rose集中于在机构贷款的分拆上的应用。在传统的贷款中,所有的要素——贷款发起、信用状况的调查、贷款条款、贷款融资、本金和利息的收取等等——由单一的借款机构承担。在资产证券化中每一要素都分拆。此外,每种要素都有市场价格。

在美国(在英国较小的范围)资产证券化的这种方式最先进,尽管也还是较新的。Rose为证券化如何运作提供了指引,指出了证券化在什么地方最适合及其未来发展。尽管证券化的价差有潜在限制,但是许多经济学家预测资产证券化将会继续发展。

推荐阅读

Chew,D.,(ed.),(1991),New developments in Commercial Banking,Basil Blackwell.

Saunders,A.,(1997),Financial Institutions Management,Irwin.

‘Securitization: an international perspective’,Financial Market Trends,OECD,June 1995.

Twinn,C.I.,(1994),‘Asset-backed securitization in the United Kingdom’,Bank of England Quarterly Bulletin,May.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。