第二节 新股发行定价的单因素模型检验

我国一级市场定价一般以发行公司和承销商为主,甚至还有政府机构的参与,市场竞争不足可能导致定价不合理。目前,世界各国比较广泛采用的定价方式是市场询价方式,发行公司和主承销商对新股价值进行估量后,确定发行的价格区间,然后通过路演(road show)等方式向投资者宣传推介,回收分析投资者的预订单,对发行价格区间进行修正,确定最后的价格。这种定价方式可以对投资者需求情况进行较充分地调研了解,具有相当大的灵活性,但其准确性则要取决于主承销商的专业素质和市场营销经验。在我国,股票发行尚未从审批制转变为核准制,股票发行的审核标准和审核程序不是充分公开透明,审核过程的法制化和市场化也没有完成。在此情况下,发行定价表面上是市场询价方式,实际上还是比较僵化的固定价格,习惯上受到固定市盈率做法的影响。在市场询价过程中,承销商的专业素质和市场经验还较为欠缺,更加直接、更加市场化的竞价发行方式很少采用。因此,发行定价机制上存在较多不合理之处,使得发行价格背离市场价格的扭曲程度很大。这可能是我国新股发行价格普遍有较大程度抑价的一个主要原因。

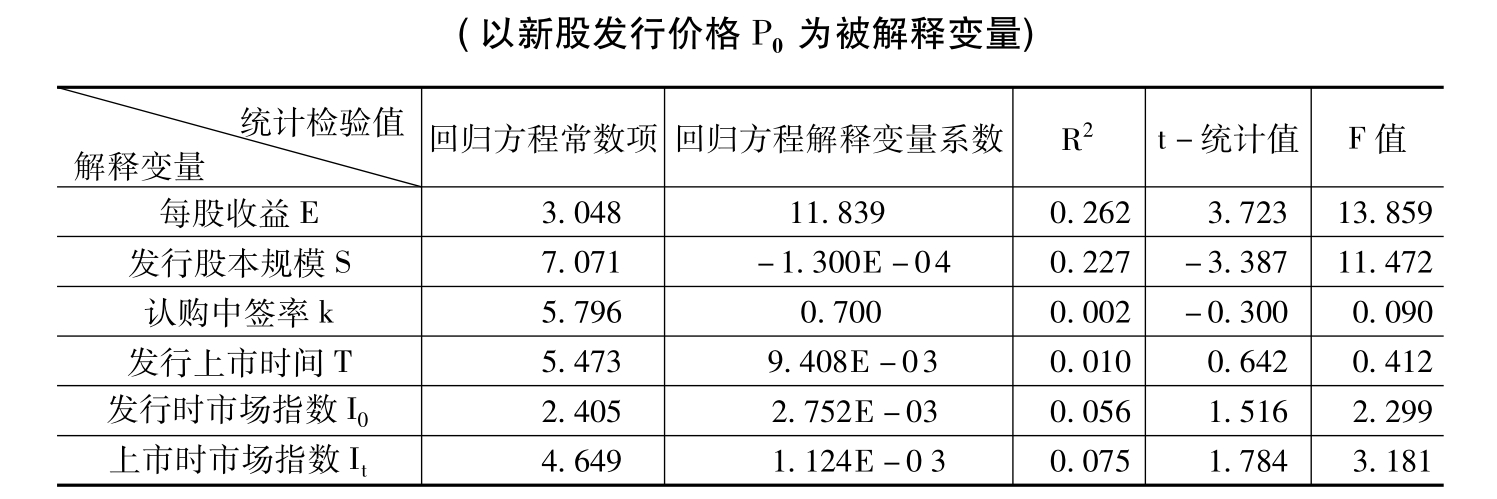

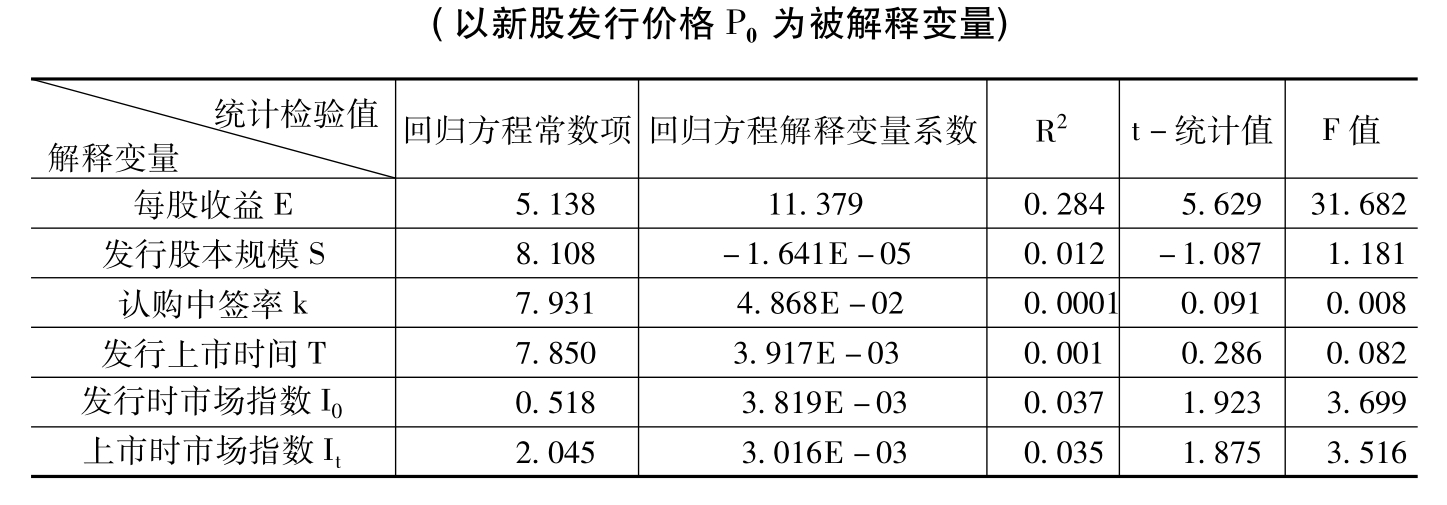

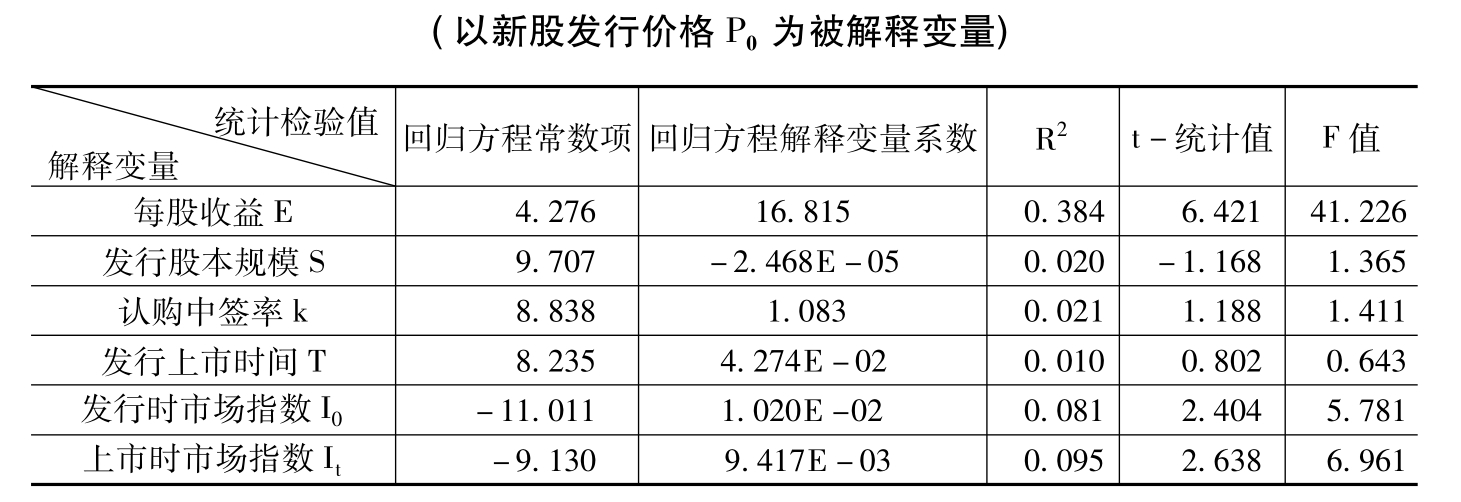

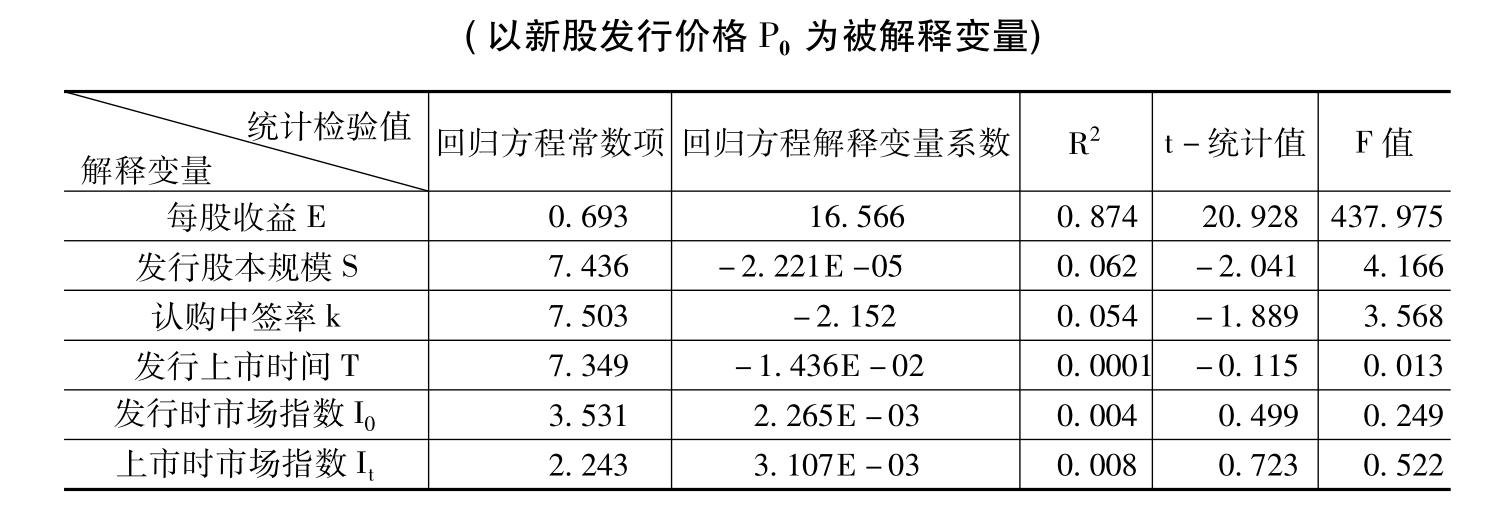

发行定价主要考虑两个方面:一是发行人的基本情况和质素,诸如行业情况、财务状况和业绩及其成长性、经营管理能力等;二是证券市场状况和宏观经济环境,诸如市场行情、资金供给、宏观经济景气等。根据第八章(8-9)和(8-10)式,结合我国发行市场实际来看,最直接的影响因素包括每股收益(E)、发行股本规模(S)、认购中签率(k,反映市场对新股的需求情况)、发行上市时间(T)、市场行情(用发行和上市时的市场指数I0、It代表)等。对这些可能的相关因素分别建立线性回归模型,分年度利用SPSS分析系统进行处理,详细结果如下:

模型: P0= a+ bX,X分别取E、S、k、T、I0、It

表9—1 1998年单因素回归方程的统计检验值

注:位于该表第三行第三列的数字“2.549E-05”,其含义是2.549×10-5,该表和下面表格中类似形式的数字均表示同样的含义。

表9—2 1999年单因素回归方程的统计检验值

表9—3 2000年单因素回归方程的统计检验值

表9—4 2001年单因素回归方程的统计检验值

表9—5 2002年单因素回归方程的统计检验值

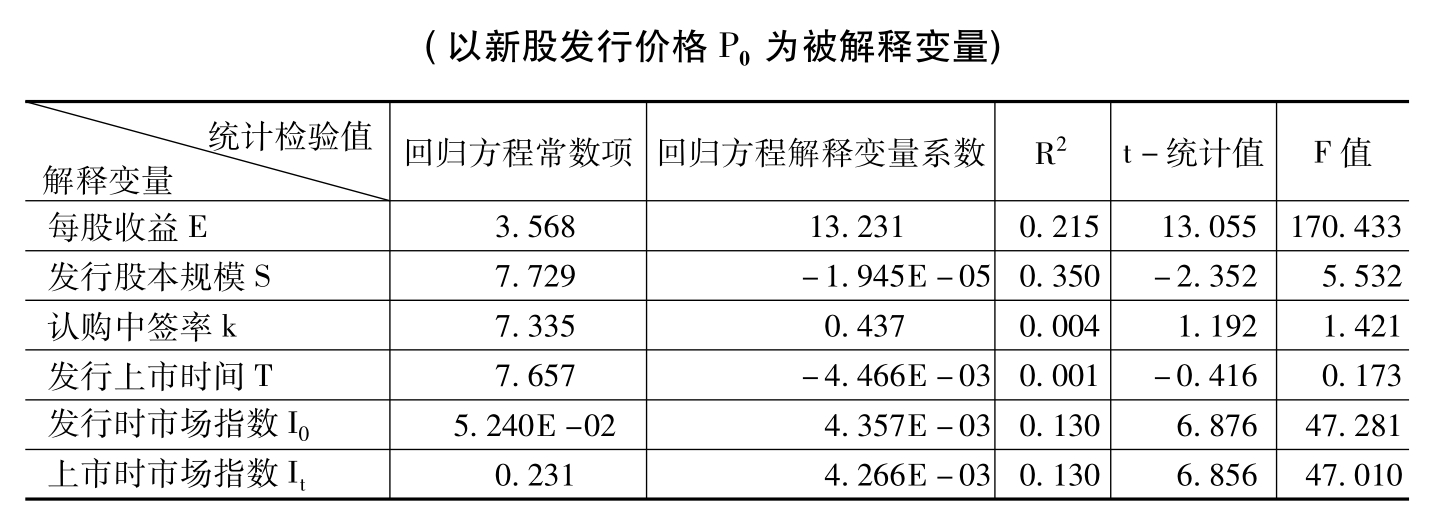

表9—6 1998~2002年单因素回归方程的统计检验值

表9—7 单因素回归方程的显著性检验

注:该表所有的统计检验都是在5%的显著水平下进行;该表最后一列的所有解释变量的t-统计值和F值都大于相应的临界值,表示其中的每一个解释变量以及以该解释变量进行回归的单因素方程拒绝零假设,对被解释变量P0有显著影响。

单因素回归方程的结果(如表9—7所示)表明:每股收益E对新股发行价格P0在每一个时期都有显著影响;而在跨越1998~2002年的五年时期内,发行时市场指数I0和上市时市场指数It对有新股发行价格P0显著影响;发行股本规模S仅在1999年对新股发行价格P0影响显著,其他时期影响不明显。

从对1998~2002年全部新股样本资料的回归结果来看,发行上市时间间隔T、中签率k和发行股本规模S对发行定价的影响基本不显著。这意味着发行人较少考虑投资者的资金成本问题,也未考虑投资者对新股的需求状况。与各年度的情况一致的是,每股收益E具有显著的影响;同时,发行时和上市时的市场指数I0和It也都具有较显著的作用。从我国的发行制度来说,前者的作用基本是外在规定和确认了的,是发行人定价的主要依据;市场指数的作用表明发行人比较重视首发上市的时机选择,并根据市场形势调整了发行定价。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。