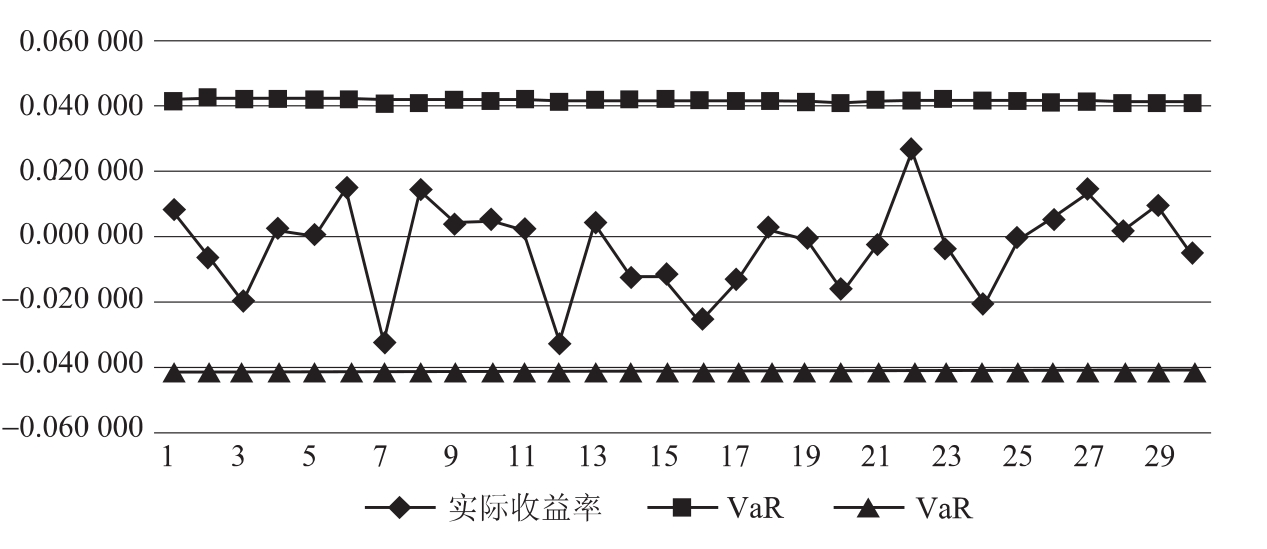

(二) 对GARCH-VaR模型的检验

本文将2010年1月5日到2010年2月22日共30天的交易日所实际发生的损失值与预测的VaR值进行比较,检验VaR的实际损失覆盖程度,从而判定模型预测风险的能力。

图19 5%置信度下VaR检验图

数据来源:锐思数据库。

通过对模型的检验,预测的30天中没有一天的收益率超过VaR,说明用这种方法对风险价值进行预测比较保守。对上述表格数据的分析,可以得出如下结论:期货的风险价值一般占总价值的4.1%~4.2%,加上交易所规定的初始保证金15%,即为19.1%~19.2%,只要保证金账户中的金额占期货价值的19.1%~19.2%,则被强制平仓的概率就可以控制在5%以内。

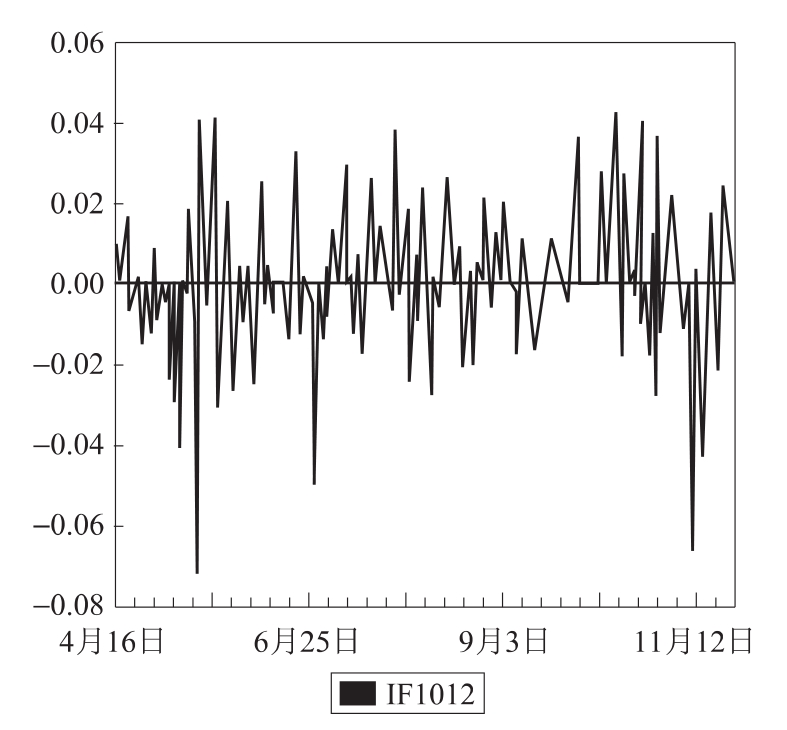

前述构造GARCH模型时,RESID(-1)^2的系数大于零,说明沪深300指数的波动呈现集群性。为了研究沪深300指数期货是否也有显著的集群效应,本文选取2010年12月份到期的沪深300指数期货合约IF1012自2010年4月16日到2010年11月25日的数据,结果如图2所示。

图2是用Eviews软件得到的IF1012的收益率集群性的检验结果,横轴是时间,纵轴是收益率。从图中可以看出,小幅度波动后面常常伴随着小幅度波动,大幅度波动后面常常伴随着大幅度的波动。IF1012期货合约在4月底到5月中旬这段时间收益率波动很大,从5月中旬到10月中旬这段时间收益率波动幅度较小,从10月中旬到11月中旬,又一波收益率波动幅度较大的行情。因此,可以从以上数据分析中得出结论:沪深300股指期货的收益率在一段时间内波动较小,在另一段时间内波动剧烈,表现出明显的集群效应。因此,当进行套利活动时,首先要关注一下期货合约近期收益率波动情况,如果近期期货收益率波动较剧烈,则说明在未来一段时间内,期货收益率有较大可能仍处于剧烈波动状态,此时应该在保证金账户中保留较大比例的维持保证金,以防止由于指数期货收益率大起大落所导致的被强制平仓的风险;如果近期期货收益率波动较缓和,则说明在未来一段时间内,期货收益率有较大可能仍处于轻微波动状态,此时可以在保证金账户中保留较小比例的维持保证金,减少机会成本。

图2 IF1012收益率

数据来源:wind资讯金融终端2010版。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。