三、模型设计与检验

1.市盈率、B/P及系统性风险影响因素模型的检验结果

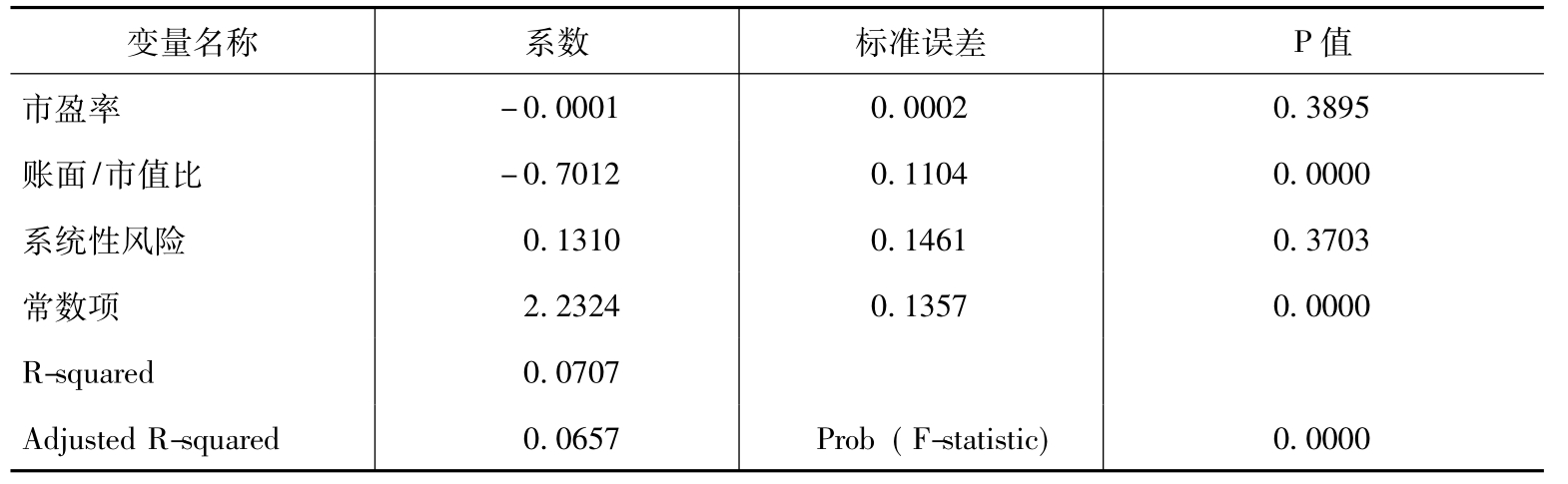

B/P表示的是企业资本账面价值B和市场价值P的比值;如果股票的B/P比值很低,说明市价相对账面资本高;反之,如果股票的B/P比值很高,说明市价相对账面资本低。Lakonishok (1994)针对不同B/P的股票与股票收益之间的关系进行了研究,发现市价相对账面资本高的股票的收益显著低于市价相对账面资本低的股票的收益,并且这种差异并非两类股票风险的差异造成的,因为市价相对账面资本高的股票的风险比市价相对账面资本低的股票的风险大,尤其在大盘下跌和经济衰退时,市价相对账面资本高的股票的相对业绩尤其差。同样将B/P作为农业类上市公司股票价格波动风险因素变量,模型检验结果显示,B/P和股票价格波动风险之间存在显著的负相关,即增长型的农业类股票价格波动风险比价值型的农业类股票价格波动风险要大。系统性风险与总风险是正相关关系,但是在统计意义上不显著。验证结果和假设1一致。

市盈率是反映上市公司获利能力的一个重要财务比率,一般认为,市盈率高,说明投资者对该公司的发展前景看好,愿意出较高的价格购买该公司股票。通过表7-9发现,市盈率和股票价格波动风险存在负相关,但统计检验结果不显著。

表7-9 市盈率、B/P及系统性风险影响因素模型的检验结果

注:方程为Risk= a + b1× P/E + b2× B/P + cβ + μ。

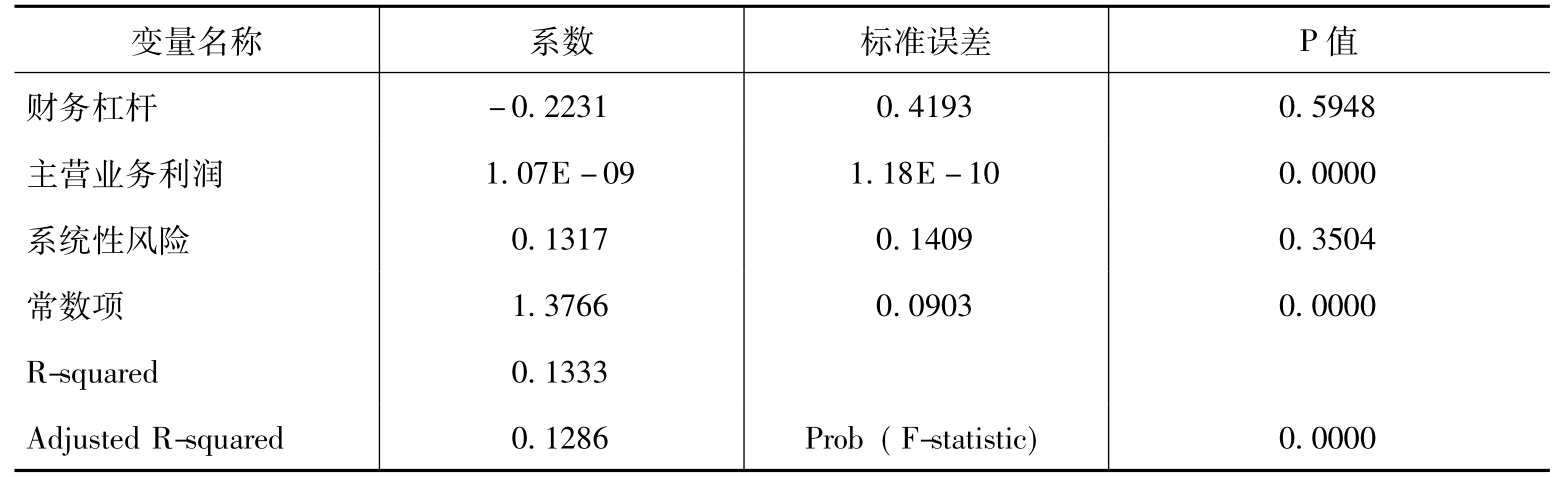

2.财务杠杆、主营业务利润及系统性风险影响因素模型的检验结果

财务杠杆是一个衡量企业财务风险的大小的指标,而企业的财务风险必然会影响着一个上市公司的股票价格波动的风险。笔者的模型检验结论是财务杠杆和股票价格波动风险存在反向的关系,在统计上是不显著的;主营业务利润和股票价格波动风险存在显著的正相关关系。

表7-10 财务杠杆、主营业务利润影响及系统性风险因素模型的检验结果

注:方程为Risk= a + b1× DFL + b2× MR + cβ + μ。

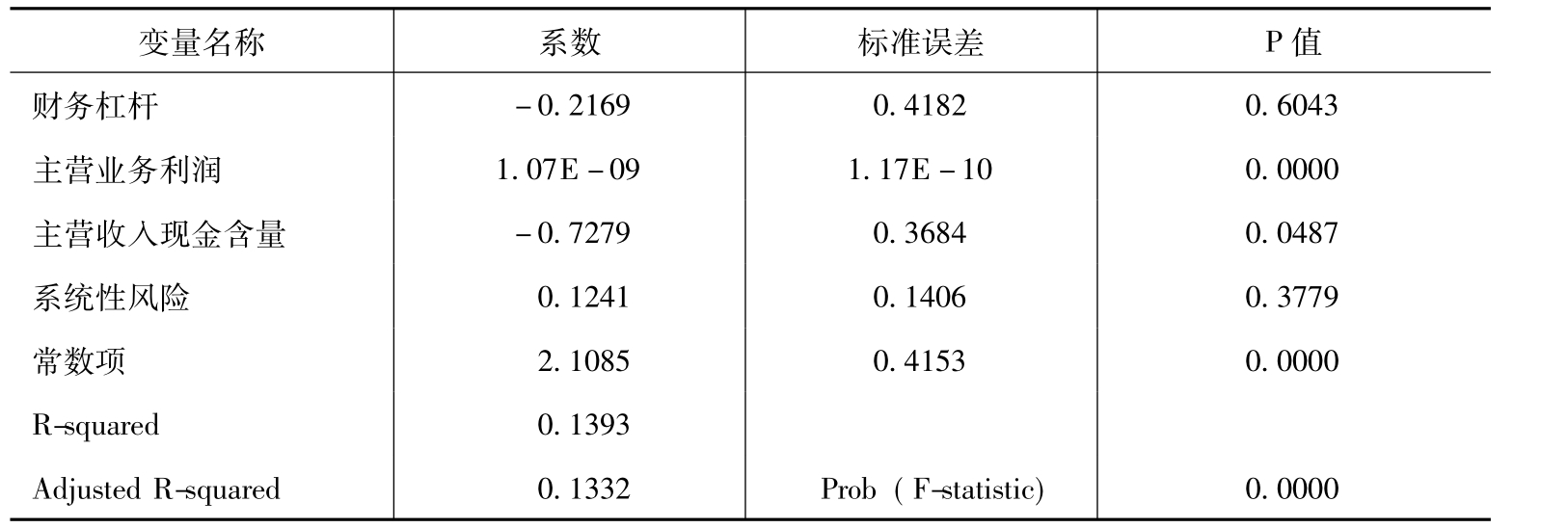

3.财务杠杆、主营业务利润和主营收入现金含量及系统性风险因素模型的检验结果

主营收入现金含量的大小,直接反映了企业主营收入现金收回的状况,也体现了企业的现金流入量的大小,企业现金持有量大也就意味着流动性大,其风险就会少。表7-11的回归结果显示,主营收入现金含量与股票价格波动风险存在显著的负相关,这就证实了的假设7。农业类上市公司的管理当局通过努力实现提高主营的现金收入比例可以降低股票价格波动的风险。

表7-11 财务杠杆、主营业务利润和主营收入现金含量及系统性风险因素模型的检验结果

注:方程为Risk= a + b1× DFL + b2× MR + b3× MCc + cβ + μ。

4.财务杠杆、主营业务利润、主营收入现金含量、上市年限及系统性风险因素模型的检验结果

逐步加入上市公司的上市年限的变量,通过回归结果发现,上市公司的上市年限能够影响股票价格波动的风险,上市年限超过3年,对股票价格波动的风险有一定的作用,但从统计角度衡量,关系不显著。检验结果否定了假设6。

表7-12 财务杠杆、主营业务利润、主营收入现金含量、上市年限及系统性风险因素模型的检验结果

注:方程为Risk= a + b1× DFL + b2× MR + b3× MCc + b4× Size + D + cβ + μ。

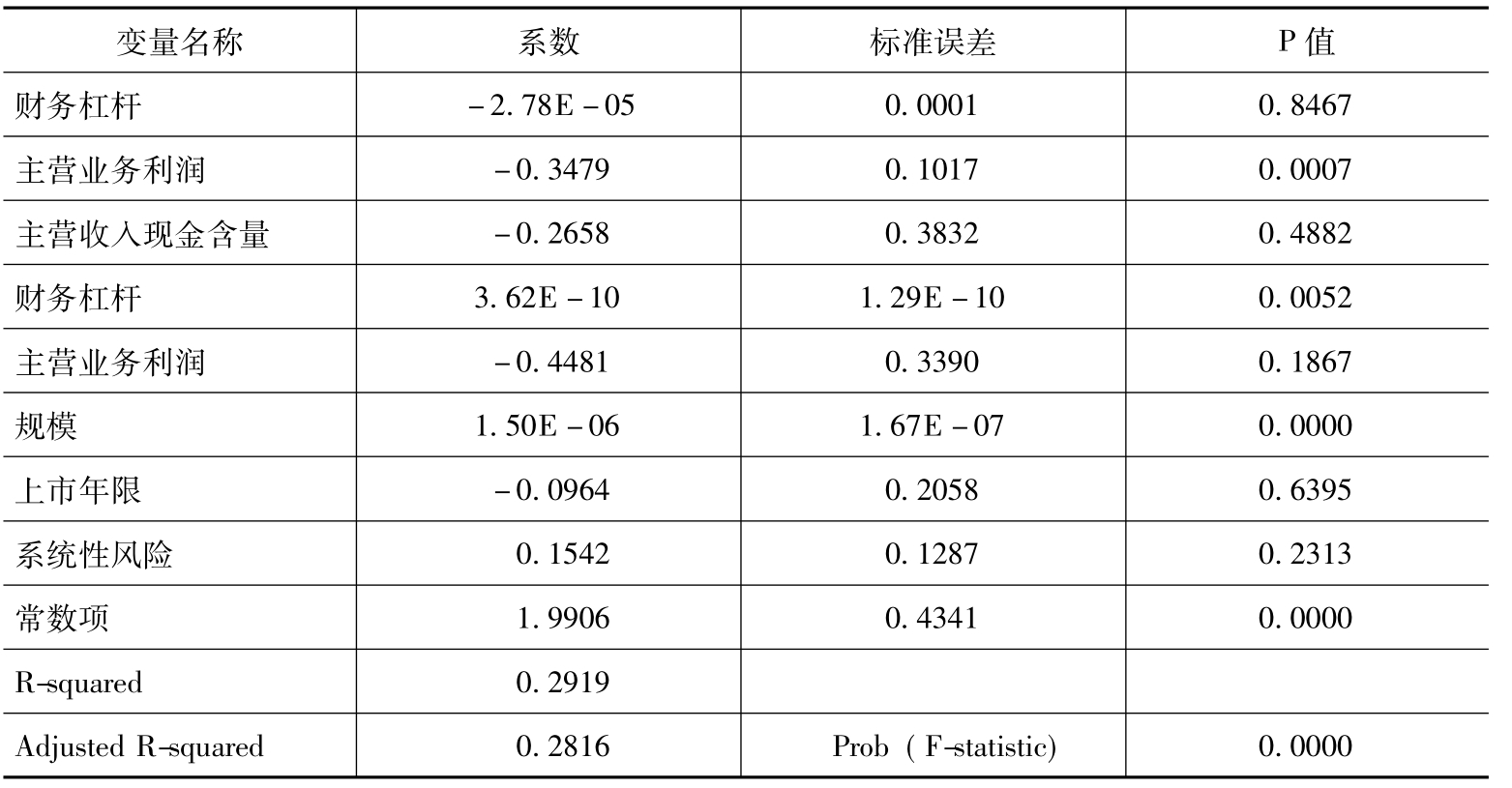

5.多因素影响模型的检验结果

根据表7-3,各因素变量之间不存在多重共线性,因此,将相关的多因素加入模型中进行检验,通过表7-13的回归结果,验证了B/P、MR、MCc、SIZE等因素和股票价格波动风险统计上存在显著的相关关系。但是,规模的大小和股票价格波动风险存在显著的正相关,这恰恰和假设3结论相反,也就是说企业的规模越大,股票价格波动的风险越大。而P/E、DFL和上市年限等因素并像假设的那样和股票价格波动风险存在显著的线性关系。

表7-13 多因素影响模型的检验结果

注:方程为Risk= a + b1× P/E + b2× B/P + b3× DFL + b4× MR + b5× MCc + b6× Size + D + cβ + μ。

本节将农业类上市公司日股票价格波动状况作为衡量其价格风险的指标,并且假设了影响农业类上市公司的价格风险因素有系统性风险(β)和公司的自身风险(非系统性风险)因素包括规模(Size) 、账面/市值比(B/P) 、财务杠杆(DFL) 、市盈率(P/E) 、上市年限(Age) 、主营业务利润(MR)和主营收入现金含量(MCc)等指标。通过假设和实证检验的传统回归实证分析方法,研究得到如下结论:

(1)农业类上市公司的股票价格风险整体来说低于市场的平均水平,在选取的符合条件的样本公司中,其风险水平的异常值不多。农业类上市公司其发展虽然依托农业的发展,存在大于其他行业的行业风险,但是由于我国近几年来一直以强有力的政策支持农业的发展,使农业的发展有了很大的契机,农业类上市公司的发展也受到了政策的惠及,所以笔者实证认为农业类上市公司的发展处于健康稳定的状态。

(2)将农业类上市公司样本进行分类排序,发现随着B/P的增加,股票价格波动的风险呈显著的下降趋势,随着主营业务利润的增加,股票价格波动风险却呈上升趋势。公司规模越大,股票价格波动的风险就越大;财务杠杆越大,股票价格波动的风险就越大,和已有的财务理论是一致的。但是,通过相应的回归,财务杠杆和股票价格波动风险之间的统计关系不显著。财务杠杆风险的存在是由于企业存在债务融资的现象,从理论上说,债务越大,其杠杆系数就越大,相应的风险就越大。而农业类上市公司是我国资本市场的一个特殊主体,国家在政策上给予农业的贷款政策和贷款保障,使其债务风险转移给国家,笔者认为财务杠杆与股票价格波动风险之间的统计关系不显著的原因所在。

(3)分别通过逐渐增加因素变量进行分析,账面/市值比和农业类上市公司股票价格波动风险存在显著的负相关;主营业务利润和股票价格波动风险存在显著的正相关,这体现了风险和收益对等的原则;主营收入现金含量也直接影响着股票价格波动的风险。而市盈率、财务杠杆和上市年限等因素虽然对股票价格波动的风险有一定的影响,但并不像假设的那样和股票价格波动风险存在显著的线性关系。说明农业类上市公司由于其行业的特殊以及国家相应政策的实施使其股票价格波动风险存在异于整体市场的状况。

(4)农业类上市公司的管理当局,可以通过提高主营业务收入的现金回收,减少企业的呆账、坏账,提升企业的成长价值,充分利用国家给予的政策扶持契机等方法,从而稳定农业类上市公司在资本市场的健康成长,切实做到农业企业领头羊的作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。