9.8 资本资产定价模型的实证检验

在本章的前面我们已经知道,从实践的角度来看资本资产定价模型的假设前提是不现实的。例如,在9.5中,我们已经注意到资本资产定价模型的关键假设是资本市场是有效的,然而,在实践中肯定存在着交易成本和所得税率,因此资本市场不可能完全有效。但是实践已经证明,资本市场的效率是相当高的。事实上,资本资产定价模型所做的假设不可能完全反映现实状况,但是现实状况也不至于与假设前提相差太远而导致模型无效。因此,不应该根据假设来判断模型的好坏,而应该用运用效果来对模型进行检验。

已经有大量的实践对资本资产定价模型的运用效果进行了验证,重点关注以下两个领域:一是经过一段期间后贝他系数的稳定性;二是风险和报酬之间线性关系的强度和性质。

9.8.1 贝他系数稳定性的检验

尽管资本资产定价模型是一个前瞻性的模型,但是要用到历史数据,因为计算贝他系数时要运用市场的历史报酬率以及相关股票的历史报酬率。在股票定价和项目评价时,历史贝他系数的有效性主要取决于一段期间之内贝他系数的稳定性。Sharpe和Cooper(1972)对此进行了研究,他们研究了1931~1967年间美国的权益贝他系数的稳定性。一开始,他们把研究的样本分为十个风险等级,每一个等级包含的股票数量相同,并根据每一个等级的历史贝他系数赋予相应的贝他系数。根据经验法则,将稳定性定义为:经过5年后,股票仍保留在原有的风险等级或者仅仅移动一个风险等级。他们的研究结果指出,具有较高或较低贝他系数的股票比具有中等贝他系数的股票有较高的稳定性。另外,他们发现,经过5年后,约有50%的股票的贝他系数是稳定的(以他们前面的定义为标准)。

尽管对个别股票贝他系数稳定性的实证研究证据是非全面的,但是仍对股票投资组合贝他系数有一个一般性的结论,即经过一段期间之后,股票投资组合的贝他系数表现出较高的稳定性。解释这一现象的最常见的理由是:当股票组成投资组合的时候,个别股票的贝他系数估计时所产生的误差或者个别股票的系统性风险特征的实际变化将被分散。

9.8.2 证券市场线的检验

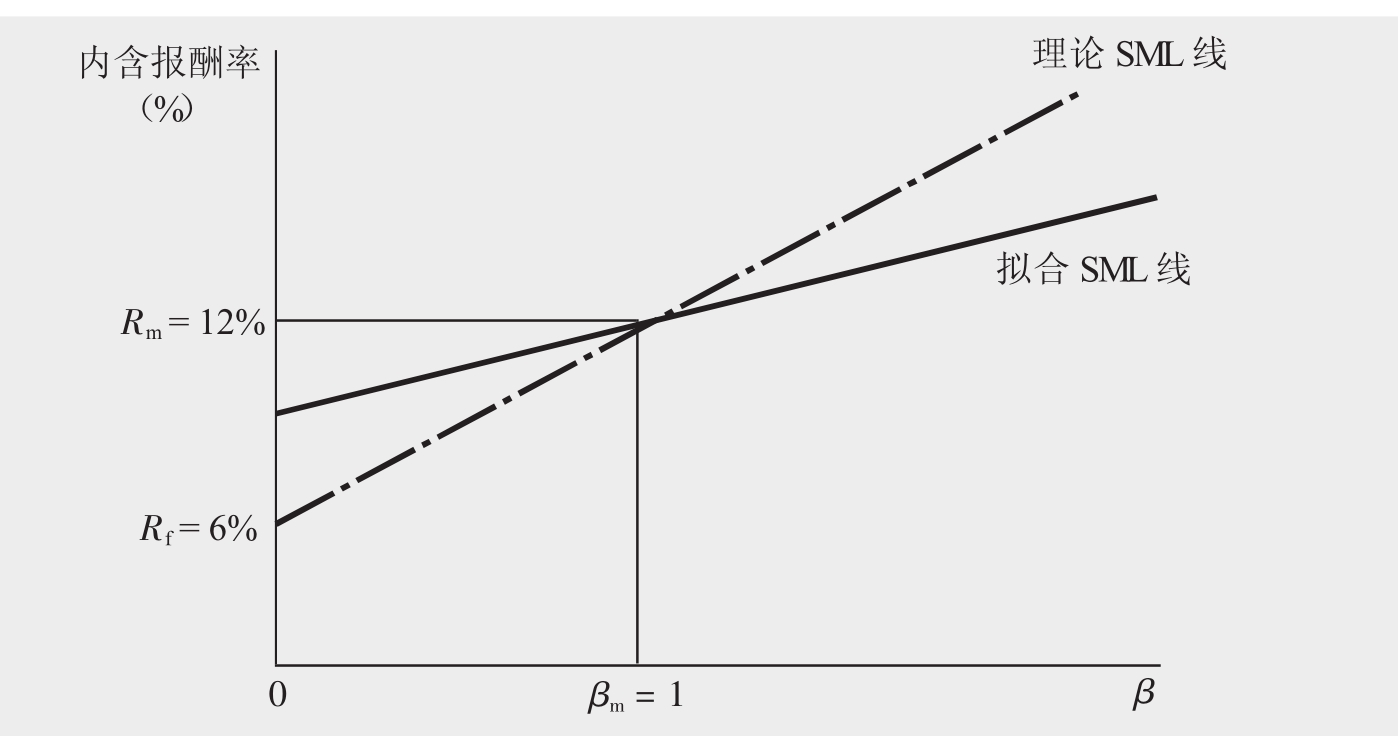

许多实证检验方法是:采用回归分析法画出一条拟合证券市场线,然后将该线与理论上的证券市场线相比。画出拟合证券市场线的过程包括两步:第一步,选择一个跨越期间比较长的股票作为样本,使用回归分析方法,运用某一特定期间的证券报酬率和市场报酬率(用5年中的每个月的数据) ,计算出证券的报酬率及其贝他系数。第二步,为了画出拟合证券市场线,回归分析个别证券的贝他系数及其平均报酬率。通过估计无风险的报酬率(Rf)得出在纵轴上的截距,计算出市场回报率(Rm)并根据贝他系数描成点,这样就可以画出理论上的证券市场线。最有名的检验分别是Jacob(1971) ,Black(1972)等人以及Fama和Macbeth(1973)所做的。他们的检验结论总结如下:

拟合线与y-轴的截距在理论模型与y -轴的截距之上,这表明除系统风险外的一些其他因素在影响证券的报酬率。

与理论上的证券市场线相比,拟合线是比较平坦的。

虽然与理论上的证券市场线反映出的相关性不同,但是拟合线也显示出系统性风险与报酬之间存在较强的相关性。

图9. 16说明了这些观点。

图9.16

尽管系统性风险在解释个别证券的期望报酬率时比较有效,但是实证检验表明,资本资产定价模型不能够充分解释观察到的值。最近的验证更加表明资本资产定价模型的有效性较差。Black (1993)研究了美国1931~1965年之间以及1966~1991年之间风险与回报率关系的密切性。他模拟了10组证券投资组合。第一组投资组合包含的股票的贝他系数是高的,最后一组投资组合包含的股票的贝他系数是最低的,第一组投资组合的贝他系数比最后一组投资组合的贝他系数高出10%。接着,他计算出这10组投资组合在前一个5年期间内的报酬率。在通过改变10种投资组合的构成而保持风险水平不变的条件下,每年都重复计算一次投资组合的风险报酬率。当验证1931~1965年间的结果时,10组投资组合描绘出来的点接近于证券市场线,即投资组合的风险最高时,收益率也最高,投资组合的风险最低时,收益率也最低。但是1966~1991年间的结果却不是如此,线性关系完全被破坏了。Fama和French (1992)的结论也不支持资本资产定价模型。他们也关注美国在1963~1990年间的所有者权益报酬率,得出在市场贝他系数和平均股票报酬率之间找不到有意义的关系。但是,他们却发现平均股票报酬率与公司规模呈负相关,与公司的账面价值呈正相关。对欧洲主要股票市场的股票回报率所作的比较研究结论也不支持资本资产定价模型。

最近的检验对资本资产定价模型的有效性提出了质疑,但是Roll(1977)却认为资本资产定价模型的检验几乎是不可能的,如果可能也是非常困难的。理由是用股票交易指数来估计市场回报率是不恰当的。股票交易指数不仅没有包括所有可交易的股票,而且没有考虑不可交易的股票、其他金融性和非金融性资产(如债券、财产、土地、文物,等等) 。因此,Roll认为,没有任何市场投资组合能够真实反映所有风险性资产,验证资本资产定价模型的有效性是不可能的。

那么,资本资产定价模型毫无价值?公司理财专业的学生学习该模型是在浪费时间?至少从学术和教育的角度来看,对这一问题的答案是否定的。只有当一个更好的理论或模型可以替代现有的理论或模型的时候,我们才应该放弃现有的理论或模型。Ross(1976)提出用“套汇定价模型(APM)”来代替资本资产定价模型。但是,这个多因素模型仍然难以根据解释权益报酬率的相关变量的数量和种类进行定义。因此,在用套汇定价模型代替资本资产定价模型之前还有许多工作要做。尽管从实践价值的角度来看,资本资产定价模型存在一定的局限性,但是它给我们提供了一个量化和将风险转化为易于理解的必要报酬率的框架。记住,在第八章中已经论述了在计算公司所有者权益的资本成本时,资本资产定价模型优于股利增长模型。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。