9.6 运用资本资产定价模型来对股票估价

资本资产定价模型的核心是风险和报酬之间存在线性关系,这种线性关系被称为证券市场线(SML) 。为了计算证券的期望报酬率,进而计算出证券的公平价格,在证券市场线上,将证券的系统性风险与市场风险和报酬率及无风险报酬率进行比较。图9.11给出了证券市场线图形。证券市场线等式可表示如下:

Rj= Rf+ βj(Rm- Rf)

其中:Rj表示被模型预测的证券j的报酬率

Rf表示无风险的报酬率

βj表示证券j的贝他系数

Rm表示市场的报酬率

要将资本资产定价模型用于评估股票的价值,需要理解证券市场线的构成内容,以及如何计算各个组成部分。我们先学习用来衡量证券系统性风险水平的贝他系数。

图9.11 证券市场线表明了系统风险(用β值计量)与资本资产的期望报酬率之间的关系

9.6.1 贝他系数的含义和计算

某种证券的贝他(β)系数可定义为,这种证券的回报率随着股票市场回报率的变化而变化的指数。根据定义,市场的贝他(β)系数总是为1,并作为计算证券贝他(β)系数的一个基准。某种证券的贝他(β)系数反映了该证券的回报率对系统性因素的敏感性。例如,如果某种证券的贝他(β)系数为0.8(也就是说小于市场的系统性风险) ,那么市场回报率每提高10%,该证券的回报率则提高8%;如果市场回报率下降10%,该证券的回报率则下降8%。这种证券被称为防御性证券,当股票市场下跌时对投资者最有吸引力。对于贝他(β)系数为1.5(也就是说大于市场的系统性风险)的证券来说,如果市场回报率提高10%,该证券的回报率则提高15%;如果市场的回报率降低10%,该证券的回报率则降低15%。这种证券被称为进攻性证券,当股票市场上升时对投资者最有吸引力。

正如我们将在9.7.1中看到的一样,可将贝他系数分为责任的贝他系数和资产贝他系数。责任的贝他系数反映证券的全部系统性风险,也就是说,包括由于公司的经营所带来的风险(经营风险)和由于公司的财务本身所带来的风险(财务风险) 。资产的贝他系数仅仅反映系统性风险中的经营风险。在后面的内容中,当我们提到贝他系数时,实际上是指权益贝他系数。

某种证券的贝他系数与该证券的风险和报酬率、市场风险和报酬率之间的关系可以用以下等式表示:

![]()

其中,σj表示证券j的回报率的标准差

σm表示市场回报率的标准差

ρj,m表示证券回报率和市场回报率之间的相关系数

Covj,m表示证券j的回报率和市场的回报率的协方差

股票贝他系数的计算需要收集特定期间的市场报酬率数据和该证券的报酬率数据,并将这些数据描在以证券的回报率作为纵轴、以市场的回报率作为横轴的坐标系中,最优线或特征线的倾斜程度给出了贝他系数的值,图9.12对此进行了说明。这条线的倾斜度是正数,而且小于1,贝他系数约等于0.5。另外,可以使用回归分析法来计算贝他系数。

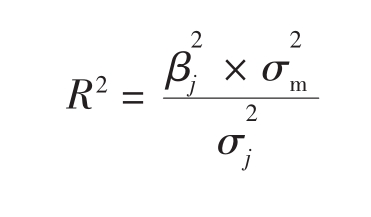

如果使用回归分析法,变异系数R2给出了回归方程倾斜程度,因而可以计算贝他系数值;变异系数还说明了相关报酬率的分布状态。换句话说,变异系数R2越接近100%,贝他系数衡量的系统性风险越能解释证券报酬率的全部变异程度,与其他因素正好相反。因此,变异系数R2的值越大,资本资产定价模型等单一因素模型越有效,但是套汇定价理论等多因素模型却不是如此。

图9.12 描点法计算某种证券的β值

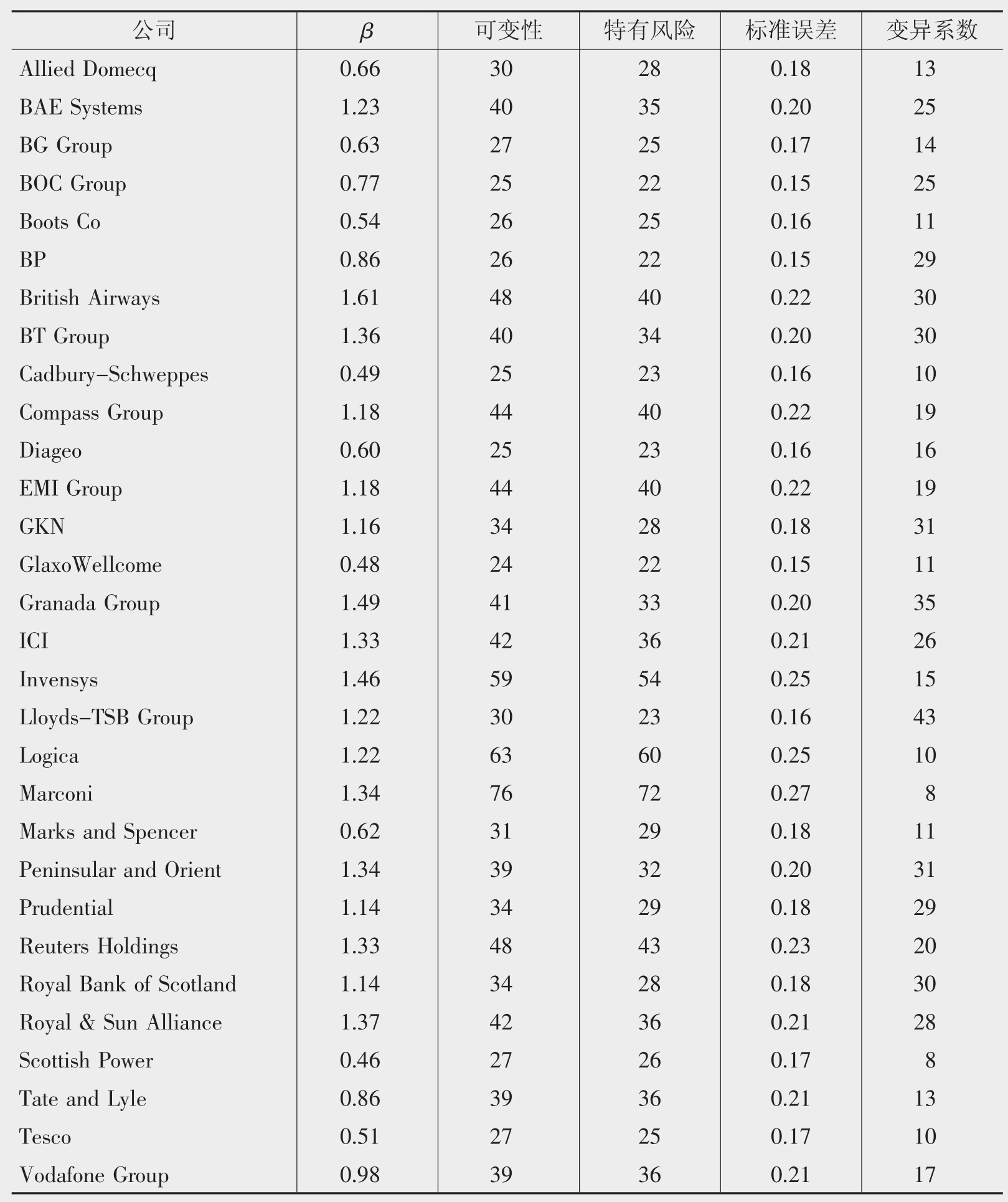

另一种简单的方法是把计算证券贝他系数的工作留给专家。伦敦商务学院的风险评估服务每个季度都会出版有关公司所有者权益贝他系数的书。他们通过回归分析所有主要公司每个月的回报率与过去5年FT保险精算的所有股票指数来计算贝他系数。表9.4是从贝他系数书中摘录出来的一页。

贝他系数书不仅给出所有者权益的贝他系数,而且还提供许多其他的重要信息。可变性一栏是指用标准差衡量时,股票回报率的全部可变性。特有风险一栏是指用标准差衡量时,特有因素能够解释的股票回报率的可变性。标准误差一栏是指计算出的贝他系数的可行性,标准误差越接近0越好。最后,变异系数一栏是指股票回报率全部可变性的百分比,股票回报率的全部可变性能够用贝他系数衡量的系统因素来解释。某种股票的回报率的全部可变性、系统性的可变性和特有的可变性之间存在的关系是:

回报率的全部可变性=系统性的可变性+特有的可变性

![]()

在数学上,可用下列公式计算:

表9.4 从伦敦商业学校出版的贝他系数书中摘取的资料,反映了FT-30股票指数的贝他系数、特有风险、标准误差和变异系数

资料来源:London Business School,Risk Measurement Service,October-December 2002.

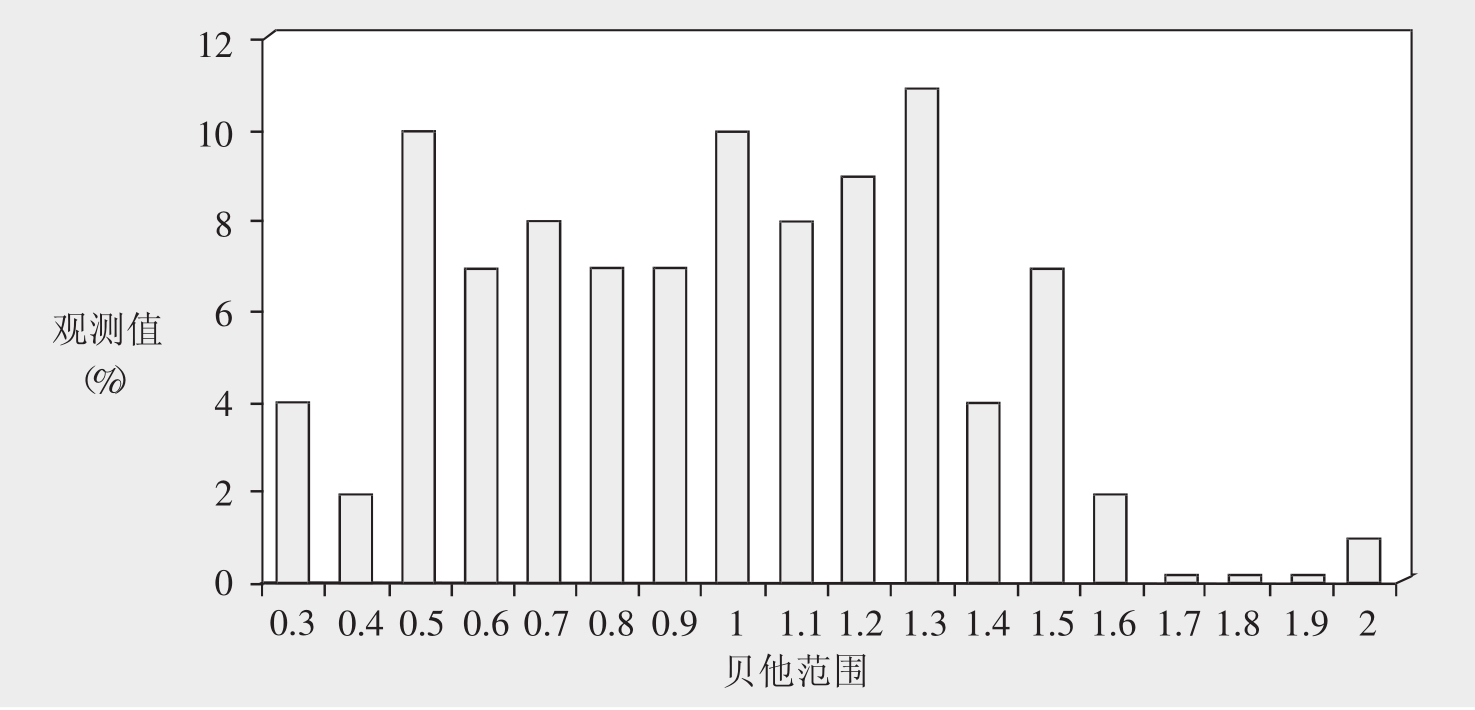

图9.13说明了公司的贝他系数出现的频率分布情况。由此可见,多数公司的贝他系数分布在0.5~1.3之间,1.3的贝他系数值最为常见。尽管在数学上贝他系数值存在负数的可能性,但是在实践中是几乎不可能的,因为没有公司能够在经济低迷期提高回报率。一家公司的贝他系数值的最重要的决定性因素是它所处的行业。属于耐用消费品、休闲商品和奢侈品等行业的公司贝他系数值较高;属于食品零售、提供劳务和其他必需品制造等行业的公司的贝他系数值较低。掌握不同行业贝他系数值情况的一个有效办法是浏览伦敦商务学院出版的贝他系数书中的行业贝他系数部分。

图9.13 柱形图反映了2002年12月FISE100中的公司的所有者权益贝他系数值的分布情况

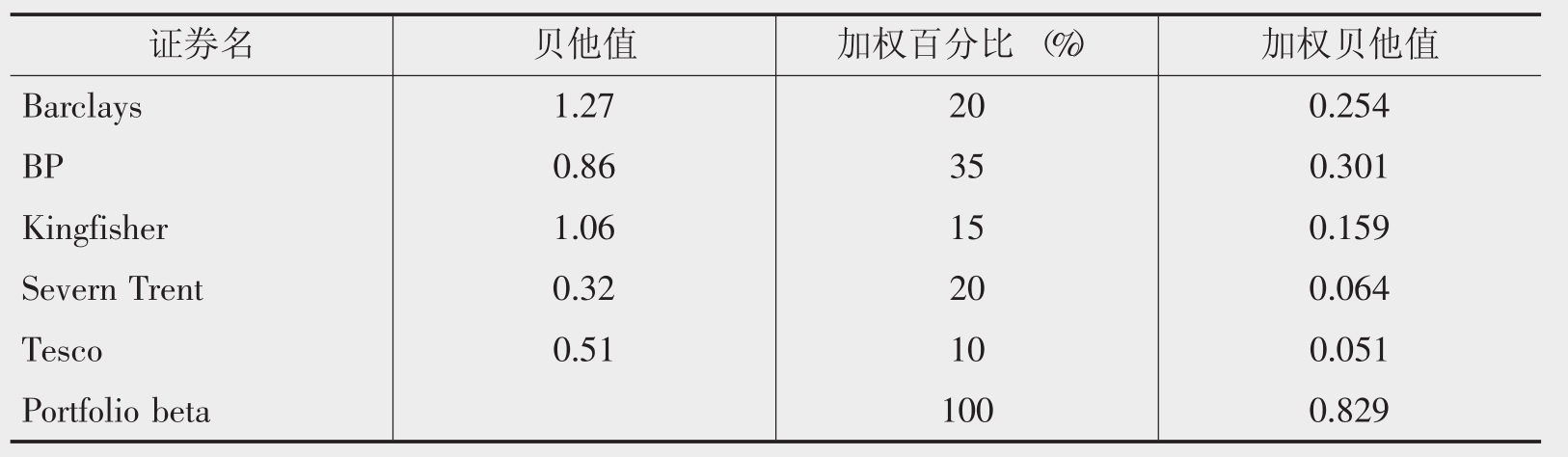

所有者权益贝他系数的一个重要用途是可以用它来计算股票投资组合的贝他系数。通过所有者权益的贝他系数,可以计算出证券投资组合的期望报酬率。表9.5中给出了一个例子。

表9.5 根据各证券市场价值计算投资组合的贝他值

以各种证券的相对市场价值(也就是股票的数量乘以股价,再除以投资组合的市场价值)为权数,加权平均个别证券的贝他系数,即可获得投资组合的贝他系数。表9.5的例子中,投资组合的贝他系数是0.829,表示与市场投资组合相比,该投资组合有较低的系统性风险(也就是说,这是一种防御性的投资组合)。但是,必须注意到仅包含五种股票的投资组合不会分散掉所有的非系统性风险,因此,这一投资组合的风险不会仅由系统性风险构成。

现在已经对贝他系数的含义及其如何确定有了一个正确的理解,接下来我们可以进一步考虑资本资产定价模型中所使用的其他变量。

9.6.2 决定无风险利率和市场报酬率

无风险利率Rf表示投资于无风险的资产所获得的报酬率。尽管在实际上没有任何投资品种是无风险的,但是一般认为政治和经济稳定国家的政府债券是无风险的。因此,无风险的利率约等于同期政府债券的回报率或短期政府债券的收益率。在英国,无风险收益率等于短期国库券的收益率,这一收益率定期地在《金融时报》上进行公布。

市场回报率Rm的计算更困难,它常常通过FTSE100或FT保险精算的所有股票指数来估计。为了确定市场回报率,应该用一定时期制定研究对象的资本利得加上该期间的股利收益率,一定时期通常指一年。这一内容可以用如下公式表示,通过这个公式,我们可以计算出这一期间的市场回报率的近似值。

![]()

其中:P0表示期初股票交易的指数

P1表示期末股票交易的指数

Div表示经过这一期间股票交易所指数的股票收益率

由于短期股票交易指数存在波动性,因此,建议在估计市场回报率时使用移动平均数。例如,如果要计算3年期市场的回报率,建议对每个月的指数进行移动平均。另外,如果使用每年的指数,我们也可以通过增加年数的方法,把年转换成月来计算移动平均数。

大量的实证研究试图量化市场风险溢价或所有者权益风险溢价(Rm- Rf) ,市场风险溢价是指市场报酬率超过投资于无风险资产时报酬率的部分。但是无论是采用几何平均数方法还是采用算术平均数方法(Jenkinson在1994年发现,后一种方法计算出来的结果偏高) ,无论是采用金边债券利率还是采用国库券的利率作为无风险资产的报酬率(后一种报酬率作为无风险资产的利率时得出的结果偏高) ,只要计算期间不同,计算出来的结果都存在很大差异。

Dimson和Brealey (1978)运用1918~1977年之间的历史市场报酬率计算出来的平均市场风险溢价为9%。Allan等人(1986)对1919~1984年之间的平均市场风险溢价的估算结果是9.1%。Dimson等人(2001)最新研究结论是,当采用国库券的报酬率作为无风险资产的报酬率,采用几何平均数的方法时,英国在1900~2001年之间风险溢价是4.8%;当研究的期间为1951~2001年时,风险溢价提高到7.2%。因此,尽管学术上提出市场风险溢价一般在8%~9%之间,但是其他人认为风险溢价被高估了,约为5 %的所有者权益同期风险溢价更真实。如果考虑到2001年9 · 11事件对所有者权益报酬率的影响,这一观点会得到更多的支持。在转载资料9.1中将进一步讨论市场风险溢价的问题。

9.6.3 资本资产定价模型运用的例子

现在,我们已经对资本资产定价模型的组成部分有了正确的理解,可以通过例子来说明它的用途。数据如下:

Logica公司的βj=1.22

短期国库券的收益率(Rf)=4.5%

市场风险溢价(Rm- Rf)=5.0%

运用公式Rj= Rf+ βj(Rm- Rf) ,可得:

Rj= 4.5% +(1.22 × 5.0%)= 10.6%

根据所提供的数据,由资本资产定价模型可以计算出的Logica公司股票持有者的期望报酬率,因此Logica公司所有者权益的成本是10.6%。

9.6.4 资本资产定价模型的含义总结

当我们运用资本资产定价模型来确定股票价格时,它的含义可以总结如下:

■投资者在计算某种证券的期望报酬率时,只需考虑相关的系统性风险,因为非系统性风险能够通过多元化投资组合而分散掉。

■一般来说,系统性风险水平较高的股票期望得到较高的报酬率。

■在系统性风险和报酬率之间应该存在线性关系,正确定价的证券描出的点应该处于证券市场线(SML)上。

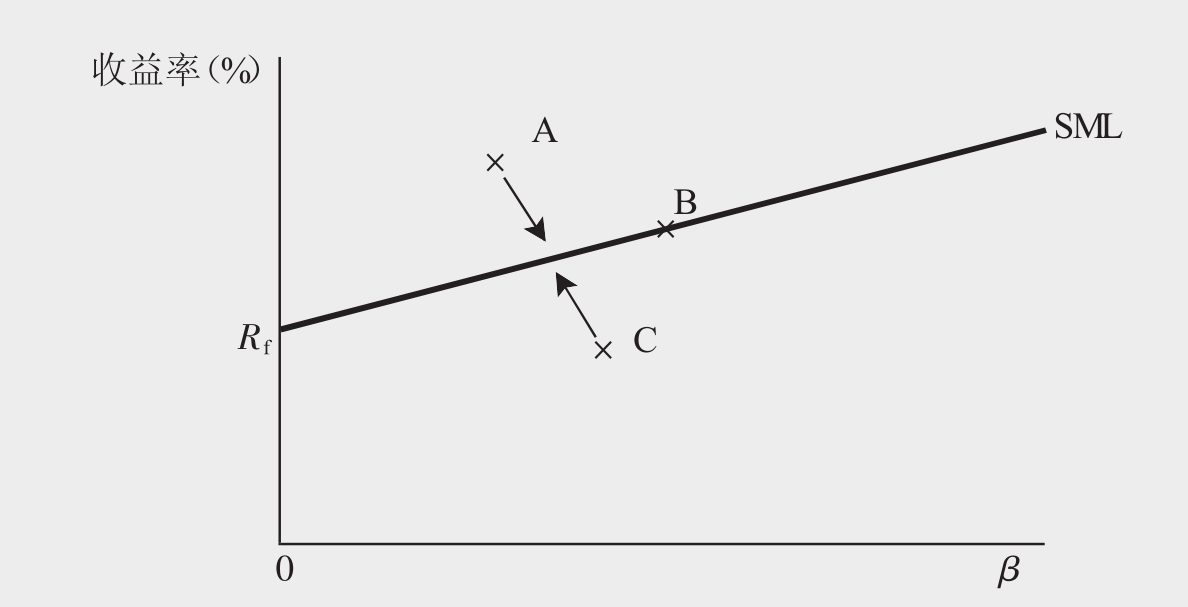

最终含义的图形表示见图9.14。证券B定价正确,描出的点处于证券市场线上。证券A价格被低估了,在系统性风险水平一定的条件下,提供的报酬率高于投资者所要求的报酬率。因此,投资者将购买这种股票,从而促使其价格上升和回报率下降,这种证券将移到证券市场线上。证券C的价格被高估,因此相反的情形将会出现。如果证券需要较长的时间才能移到证券市场线上,系统性风险和报酬率之间的线性关系将会被弱化。由此可见,资本资产定价模型所作假设,即资本市场是有效,非常重要,在这假设前提下,为反映股票的信息,股票的价格将真实而迅速地移动。

图9.14 证券市场线表示了价值被低估的股票A,被高估的股票C以及正确估价的股票B

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。